Dieser Artikel benötigt etwa 10 Minuten Lesezeit. Gerade keine Zeit? Kein Problem. Schicken Sie sich die werbefreie Version per E-Mail und lesen Sie sie später.

In Thailand sind registrierte Unternehmen verpflichtet, Quellensteuereinkommenserklärungen für Dienstleistungen, die von Einzelpersonen oder juristischen Personen erworben wurden, einzureichen. Der Quellensteuersatz liegt je nach Art der erbrachten Dienstleistung zwischen 1% und 5%.

Die Erklärungen zur Quellensteuer müssen monatlich innerhalb von 7 Tagen oder 15 Tagen nach Ende des Monats, in dem das zu versteuernde Einkommen gezahlt wurde, eingereicht werden, wobei das PND 3 Formular für Einzelpersonen und das PND 53 für juristische Personen, die Ihr Unternehmen bedienen, verwendet wird.

Lesen Sie weiter, um mehr darüber zu erfahren, wie Sie Quellensteuererklärungen ausfüllen und wie Sie das PND 3 und PND 53 für die Entitäten, die Ihr Unternehmen in Thailand bedienen, einreichen können.

Transparenz-Hinweis: In diesem Artikel findest Du möglicherweise Links zu Produkten oder Services unserer Partner. Wenn Du über einen dieser Links etwas kaufst, erhalten wir eine kleine Provision. Dies hat keinen Einfluss auf unsere Produktauswahl: Wir empfehlen ausschließlich Produkte, die wir selbst in Deiner Situation nutzen würden. Weitere Informationen dazu findest Du in unserem Werbe-Hinweis.

Contents

- Was ist das?

- Wer muss es einreichen?

- Wie man PND 3 und PND 53 vorbereitet

- Quellensteuersatz

- Unterstützende Dokumente für PND 3 und PND 53

- Wie man PND 3 und PND 53 einreicht

- Ausstellung von Quellensteuerzertifikaten

- Kann ich es selbst einreichen?

- Wie man Steuern zahlt

- Wie beantragt man die Rückerstattung der Quellensteuer?

- Wann PND 3 und PND 53 einreichen

- Verspätungsgebühren

- Ausnahme

- Jetzt bist du dran

Was ist das?

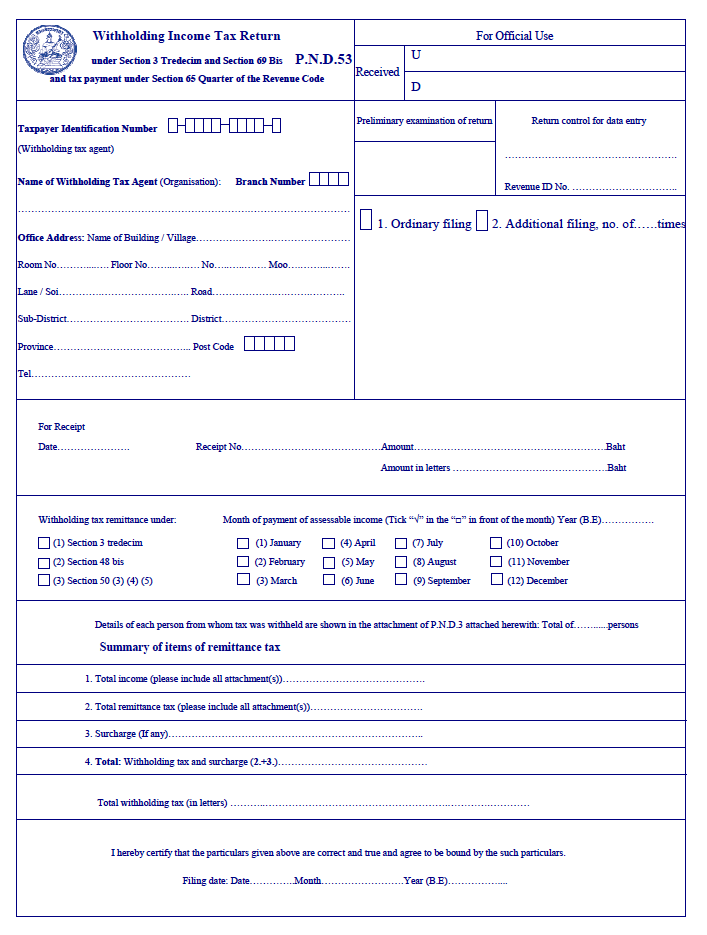

Das PND 3 ist das Formular zur Quellensteuererklärung für Einzelpersonen, und das PND 53 ist das Formular zur Quellensteuererklärung für Unternehmen.

Die Quellensteuer in Thailand funktioniert so, dass Ihr Unternehmen die Quellensteuer von den Zahlungen an die Entitäten abzieht, die Ihr Unternehmen bedienen. Zum Beispiel, wenn ein Übersetzer Ihnen 1000 THB berechnet, sind Sie verpflichtet, 3% Quellensteuer (30 THB) von der Zahlung abzuziehen, die im PND 3 Formular bis zum 7. oder 15. des Folgemonats eingereicht wird.

Ihr Unternehmen muss die 3% Steuer an das Finanzamt zahlen und gleichzeitig das PND 3 einreichen sowie zwei Kopien des Quellensteuerzertifikats an die Einzelperson verschicken oder bereitstellen, die dieses Formular nutzen kann, um Steuerrückerstattungen für die Quellensteuer geltend zu machen, wenn sie ihre thailändische Einkommensteuererklärung im März des folgenden Jahres einreicht.

Sie müssen das richtige Formular (PND 3 oder PND 53) einreichen und den Einreichungsstatus der Entität angeben, die Sie bedient hat, und den entsprechenden Prozentsatz der einbehaltenen Steuer gemäß der Dienstleistung an das Finanzamt innerhalb von 7 Tagen oder 15 Tagen nach Ende des Monats zahlen, wenn Sie ein registriertes Unternehmen haben, unabhängig von der Größe des Geschäfts.

Wer muss es einreichen?

Unternehmen in Thailand müssen den festgelegten Prozentsatz der Steuern von ihren Lieferanten einbehalten, wenn Zahlungen für verschiedene Arten von Dienstleistungen erfolgen.

Auch Zahlungen an ausländische Lieferanten unterliegen der Quellensteuer, wenn sie bestimmte Kriterien erfüllen.

Ein lokaler Buchhalter kann Ihnen bei der Einreichung am Ende jedes Monats helfen.

Erfahren Sie mehr:

- Allgemeines: Schritt-für-Schritt-Anleitung zur Registrierung eines Unternehmens in Thailand auf eigene Faust

- Das richtige Unternehmen für Buchhaltungsdienstleistungen in Bangkok, Thailand finden

Wie man PND 3 und PND 53 vorbereitet

Sie können eine englische Kopie des PND 3 Formulars, PND 53 Formulars und des Quellensteuerzertifikats von der Website des Finanzamts erhalten.

In den PND Formularen müssen Sie Informationen über den für die Dienstleistungen gezahlten Betrag, den Monat, in dem gezahlt wurde, und die Steuer-ID der Entität, die Ihr Unternehmen bedient hat, angeben.

PND 3 Formulare werden für Zahlungen an Lieferanten ausgestellt, die Einzelpersonen sind, und PND 53 Formulare werden für Zahlungen an Lieferanten ausgestellt, die juristische Personen waren, die Ihr Unternehmen im vergangenen Monat bedient haben.

Quellensteuersatz

Die Quellensteuersätze variieren je nach Dienstleistung und werden als Prozentsatz der Gebühren des Lieferanten besteuert:

- Die meisten Arten von Dienstleistungen – 3% (juristische Dienstleistungen, Buchhaltungsdienstleistungen, Reparaturen, Reinigung, Bau etc.)

- Transport – 1%

- Werbung – 2%

- Miete – 5%

- Beschäftigung – 0% bis 35%

Verwandter Artikel: Ein Expats Leitfaden zur Arbeitssuche in Thailand

Unterstützende Dokumente für PND 3 und PND 53

Um das PND 3 und PND 53 für jeden Monat vorzubereiten, müssen Sie alle folgenden Dokumente an Ihren Buchhalter senden:

- Kopien der Ausweise von Einzelanbietern, die Ihr Unternehmen bedient haben

- Firmenname, Adresse und Steuernummer für Unternehmen, die Ihr Unternehmen bedient haben

- Rechnungen von Dienstleistungen, die im vergangenen Monat für Ihr Unternehmen erbracht wurden

Danach wird der Buchhalter die PND 3 und PND 53 Formulare ausfüllen und es an das Finanzamt senden, zusammen mit der Ausstellung von Kopien des Quellensteuerzertifikats an jede der Entitäten, die Ihr Unternehmen bedient haben, damit sie während ihrer jährlichen Steuererklärung Steuerrückerstattungen beantragen können.

Wie man PND 3 und PND 53 einreicht

Es gibt zwei Möglichkeiten, wie Sie die Quellensteuerformulare einreichen können. Sie können sie auf Papier bei Ihrem örtlichen Finanzamt einreichen oder sie über die E-Filing-Website elektronisch einreichen.

Sie müssen nur das PND 3 oder PND 53 Formular auswählen und es digital einreichen.

Danach können Sie die Datei für Ihr Unternehmen als Beleg speichern. Es wird empfohlen, die Unternehmenssteuerunterlagen mindestens fünf Jahre aufzubewahren.

Wenn Ihr Unternehmen noch keinen Benutzernamen und kein Passwort für die elektronische Einreichung hat, können Sie diese Website nutzen, um das Por. Or. 01-Antrag für E-Filing auszufüllen.

Wenn Sie einen Buchhalter verwenden, um Ihr Unternehmen zu gründen und sich für die Mehrwertsteuer zu registrieren, könnte dieser bereits ein Konto für Sie erstellt haben.

E-Filing ist viel bequemer, und die meisten Unternehmen sind bereits auf E-Filing umgestiegen.

Erfahren Sie mehr:

- Steuern, mit denen Sie als Geschäftsinhaber in Thailand umgehen müssen

- Allgemeines: Wie lange sollten Sie Unternehmensdokumente aufbewahren?

Ausstellung von Quellensteuerzertifikaten

Sobald Sie die Quellensteuer an das Finanzamt gezahlt haben, muss Ihr Unternehmen auch drei Kopien des Quellensteuerzertifikats für jedes PND 3 oder PND 53 erzeugen.

Quellensteuerzertifikate können über die meisten thailändischen Buchhaltungssoftware ausgefüllt und gedruckt werden, oder ein Heft aus leeren Quellensteuerzertifikaten kann in lokalen Schreibwarenläden gekauft und manuell zur Ausstellung an Lieferanten ausgefüllt werden.

Kopie 1 & 2 werden an den Lieferanten gegeben – eine ist zur Beilage bei der Steuererklärung des Einkommensempfängers gedacht, und die andere soll vom Einkommensempfänger als Referenz aufbewahrt werden. Kopie 3 soll vom Einkommenszahler (Ihr Unternehmen) als Aufzeichnung aufbewahrt werden.

Kann ich es selbst einreichen?

Obwohl es möglich ist, es selbst zu tun, ist es besser, einen Buchhalter zu beauftragen, um die monatlichen PND 3 oder PND 53 Formulare vorzubereiten und Quellensteuerzertifikate für Ihr Unternehmen zu erstellen, um jegliche Strafen für die Einreichung falscher Informationen zu vermeiden.

Der Buchhalter kann Ihnen auch helfen, mit einem Angestellten des Finanzamts zu sprechen, wenn dieser Fragen zum Formular hat – was wirklich hilfreich ist, es sei denn, Sie sprechen fließend Thailändisch.

Erfahre mehr: Der komplette Leitfaden zum Online-Thai-Lernen und verfügbare Kurse

Wie man Steuern zahlt

Nachdem Du die PND 3- und/oder PND 53-Formulare eingereicht hast, kannst Du die Quellensteuer direkt beim örtlichen Finanzamt zahlen oder eine Überweisung tätigen.

Wie beantragt man die Rückerstattung der Quellensteuer?

Du kannst Deine Quellensteuerrückerstattung jährlich zusammen mit der Einreichung der jährlichen Steuererklärung über die E-Filing-Website beantragen, um die einbehaltenen Einkünfte zurückzuerhalten.

Um dies zu tun, musst Du alle Kopien der erhaltenen Quellensteuerbescheinigungen von Kunden beim Finanzamt einreichen. Der Gesamtbetrag aller eingereichten Quellensteuerbescheinigungen wird als Steuererstattung ausgezahlt.

Es gibt drei Möglichkeiten, eine Rückerstattung der Quellensteuer zu erhalten: in bar (wenn die Einreichung beim örtlichen Finanzamt erfolgt), per Banküberweisung oder als Steuergutschrift für die Steuererklärung.

Du kannst den Quellensteuerbetrag mit Deiner jährlichen Steuererklärung kombinieren. Wenn die gesamte Steuerschuld höher ist als der einbehaltene Betrag, musst Du zusätzlich zahlen. Ist die Steuerschuld jedoch geringer als der einbehaltene Betrag, kannst Du eine Steuererstattung beantragen.

Erfahre mehr:

- Erhöhe Deine Chancen auf Steuererstattungen

- Wann und wie man als Unternehmensinhaber in Thailand Steuern einreicht

Wann PND 3 und PND 53 einreichen

Die folgenden Fristen für die Einreichung der Körperschaftsteuer gelten für Unternehmen, die nach thailändischem Recht gegründet wurden:

- PND 3: Bis zum 7. Tag jedes Monats bei Papierabgabe

- PND 53: Bis zum 7. Tag jedes Monats bei Papierabgabe

Derzeit gewährt das Finanzamt eine Fristverlängerung bis zum 15. jedes Monats, wenn die Quellensteuerformulare online eingereicht werden – jedoch wird diese Regel jährlich überprüft, also sorge dafür, die neuesten Informationen über Einreichungsfristen zu jedem neuen Finanzjahr zu prüfen.

Verspätungsgebühren

Es ist wichtig, die Quellensteuererklärung rechtzeitig auszufüllen, um Strafen zu vermeiden, und genau zu sein, um die Einreichung korrigierter Erklärungen zu verhindern.

Es gibt strenge Strafen für das nicht rechtzeitige Einreichen von Unternehmenssteuern nach Plan wie folgt:

- Die Strafe für das verspätete Einreichen jedes Formulars (oder das Nichteinreichen) pro Monat beträgt eine Geldstrafe von maximal 2000 THB pro Formular, zusammen mit einem Zins von 1,5% pro Monat auf den geschuldeten Quellensteuerbetrag. Ausnahmen werden nur bei höherer Gewalt gemacht.

- Jede Person, die absichtlich die erforderlichen Formulare nicht einreicht, um Steuern zu vermeiden, ist haftbar für eine Freiheitsstrafe von bis zu einem Jahr oder einer Geldstrafe von maximal 200.000 THB, oder beidem.

Zusätzlich, da das Gesetz verlangt, dass Du die Steuer einbehältst und bis zum 7. des folgenden Monats (oder dem 15. bei Online-Einreichung) beim Finanzamt einreichst, musst Du, wenn Du Lieferanten vollständig bezahlst und die Steuer nicht einbehältst, die Steuer selbst zahlen.

Erfahre mehr:

- Besteuerung in Thailand: 6 Häufige Fehler

- Finde das richtige Unternehmen für Buchhaltungsdienstleistungen in Bangkok, Thailand

Ausnahme

Du musst keine Steuer einbehalten, wenn der Gesamtbetrag in einem Monat weniger als 1.000 Baht beträgt.

Zum Beispiel, wenn Du einen freiberuflichen Übersetzer beauftragst und es Dich 999 Baht kostet, musst Du keine Steuer einbehalten und kannst den Übersetzer vollständig bezahlen.

Allerdings, wenn Du den Service in dem Monat nochmal benötigst und demselben Übersetzer eine weitere Gebühr zahlen musst, dann musst Du die Steuer für beide Zahlungen einbehalten.

Jetzt bist du dran

Die Verwaltung der Unternehmensbuchhaltung in Thailand – das Einreichen von Quellensteuererklärungen und das Ausstellen von Quellensteuerbescheinigungen – kann komplex sein, besonders wenn Du kein Thai sprichst. Mach Dich mit den Steuererklärungen vertraut, die Du als Unternehmer einreichen musst, und vermeide häufige Buchhaltungsfehler.

Denke daran, dass Du mit der Hilfe von lokalen Buchhaltungsfirmen, die das thailändische Buchhaltungssystem in- und auswendig kennen und Erfahrung im Umgang mit dem thailändischen Finanzamt haben, mit wenig bis gar keinem Kopfschmerz steuerkonform bleiben kannst, selbst ohne großes Buchhaltungsbudget.

We have exclusive business content with insider business tricks that you can’t find anywhere else.

By becoming a subscriber of our Business tier, you can get immediate access to this content:

- Karsten’s List of Personal and Professional Services

- A Step-by-Step Guide to Registering a Company in Thailand on Your Own

- Taxes You Have to Deal with as a Business Owner in Thailand

- Employee Regulations You Must Know as a Business Owner

- Increase Your Chances of Getting Tax Refunds for Your Company

That’s not all. You get a free consultation with a corporate lawyer, a free consultation with an accountant, enjoy ExpatDen ad-free, and get access to over a hundred pieces of exclusive content to make your life in Thailand hassle-free.

Here is the full list of our exclusive content.

To get access to these exclusive business guides and more, become a subscriber.