Dieser Artikel benötigt etwa 9 Minuten Lesezeit. Gerade keine Zeit? Kein Problem. Schicken Sie sich die werbefreie Version per E-Mail und lesen Sie sie später.

Der PND 51, auch bekannt als Halbjahres-Körperschaftsteuererklärung, ist ein Steuerformular, das Mitte des Jahres von Unternehmen und juristischen Partnerschaften in Thailand eingereicht werden muss.

Lies weiter, um mehr über halbjährliche Körperschaftsteuererklärungen zu erfahren und wie du den PND 51 für dein Unternehmen in Thailand einreichen kannst.

Transparenz-Hinweis: In diesem Artikel findest Du möglicherweise Links zu Produkten oder Services unserer Partner. Wenn Du über einen dieser Links etwas kaufst, erhalten wir eine kleine Provision. Dies hat keinen Einfluss auf unsere Produktauswahl: Wir empfehlen ausschließlich Produkte, die wir selbst in Deiner Situation nutzen würden. Weitere Informationen dazu findest Du in unserem Werbe-Hinweis.

Contents

- Was ist das?

- Wer muss es einreichen?

- Wie bereitet man den PND 51 vor?

- Körperschaftsteuersatz

- Unterlagen zur Unterstützung des PND 51

- Wie reiche ich den PND 51 ein?

- Kann ich es selbst einreichen?

- Wie zahle ich Steuern?

- Wie erhalte ich eine Steuererstattung?

- Wann die Halbjahres-Einkommensteuererklärung eingereicht werden muss

- Verspätungsgebühren

- Geänderte PND 51

- Was, wenn ich das Unternehmen schließen muss?

- Jetzt bist du dran

Was ist das?

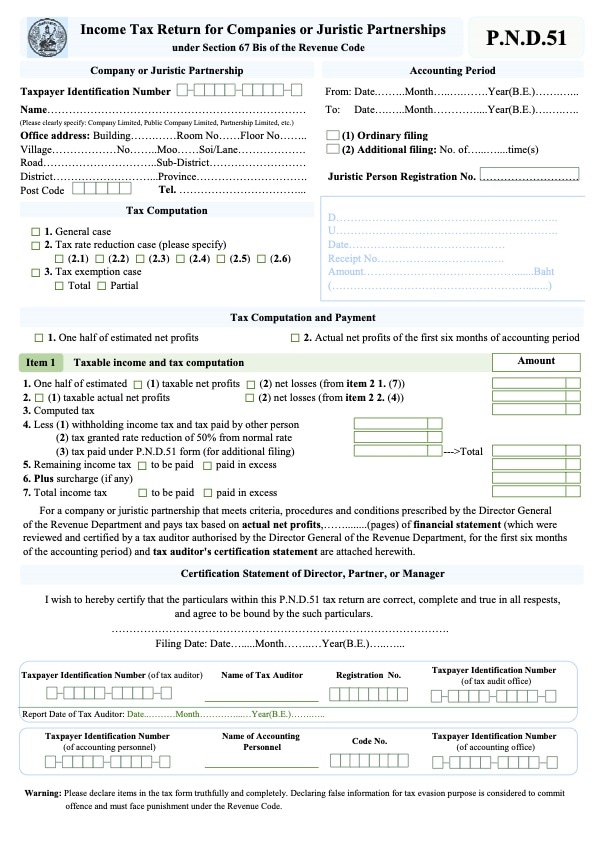

Der PND 51 ist die Halbjahres-Einkommensteuererklärung für Unternehmen oder juristische Partnerschaften. Du musst ihn jedes Jahr im August beim Finanzamt einreichen, wenn du ein eingetragenes Unternehmen hast, unabhängig von der Größe des Unternehmens.

Die Körperschaftsteuer muss zweimal pro Rechnungsperiode mit dem Formular zur Halbjahressteuererklärung (PND 51) und dem Jährlichen Körperschaftsteuereinreichungsformular (PND 50) bezahlt werden.

Die Halbjahres-Einreichung unterscheidet sich von der jährlichen Einkommensteuererklärung dadurch, dass sie eine Prognose deines erwarteten Umsatzes abzüglich der erwarteten Ausgaben ist.

Wer muss es einreichen?

Die Körperschaftssteuer (CIT) ist eine direkte Steuer, die auf in Thailand registrierte Unternehmen erhoben wird. Dazu gehören juristische Personen oder Partnerschaften, die in Thailand tätig sind oder anderswo tätig sind, aber bestimmte Einkommensarten in Thailand erzielen.

Folgende Unternehmenstypen sind zur Einreichung des PND 51 verpflichtet:

- Jedes nach thailändischem Recht gegründete Unternehmen, juristische Partnerschaft oder Joint Venture

- Stiftungen oder Vereine, die ein ertragsgenerierendes Geschäft in Thailand betreiben (es gibt einige Ausnahmen für Wohltätigkeitsorganisationen und Stiftungen gemäß Abschnitt 47 (7) (b) des Revenue Code)

- Unternehmen oder juristische Partnerschaften, die nach ausländischem Recht gegründet sind und in Thailand oder anderen Orten, einschließlich Thailand, tätig sind, einschließlich Fälle, in denen ein Mitarbeiter, ein Vertreter oder ein Vermittler dein Geschäft betreibt und in Thailand Einkommen oder Gewinne erzielt

Es gibt besondere Ausnahmen von der Körperschaftssteuer für BOI-Unternehmen.

BOI-Unternehmen müssen das Por 1-2549 Antragsformular für die Inanspruchnahme von Steuerbefreiungsrechten und Vorteilen für das Rechnungsjahr vorbereiten, das von einem externen Prüfer geprüft werden muss, bevor es an das Finanzamt und BOI geliefert wird.

Ein örtlicher Buchhalter kann dir bei dem Prüfungsprozess helfen.

Mehr erfahren: Wie man ein 100%ig ausländisch geführtes BOI-Unternehmen in Thailand gründet

Wie bereitet man den PND 51 vor?

Du kannst eine englische Kopie des PND 51 Formulars von der Webseite des Finanzamts erhalten.

Innerhalb des Formulars musst du Informationen aus deinen Finanzberichten auflisten, einschließlich des prognostizierten Nettogewinns des Unternehmens, der sich aus den prognostizierten Gesamteinnahmen minus der gesamten prognostizierten abzugsfähigen Ausgaben ergibt.

Ein weiterer nützlicher Link: Das richtige Unternehmen für Buchhaltungsdienste in Bangkok, Thailand, finden

Körperschaftsteuersatz

Körperschaftseinkommen wird mit 20% des Nettogewinns des Unternehmens besteuert.

Wenn das Unternehmen jedoch als kleines oder mittelständisches Unternehmen (KMU) mit einem eingezahlten Kapital von nicht mehr als 5 Millionen Baht und/oder einem Umsatz von nicht mehr als 30 Millionen Baht für das Geschäftsjahr eingestuft wird, gelten die folgenden Steuersätze:

- Nettogewinn ≤ THB 300.000 – Besteuert mit 0%

- Nettogewinn von THB 300.000 – 3.000.000 – Besteuert mit 15%

- Nettogewinn ≥ THB 3.000.000 – Besteuert mit 20%

Am Ende des Formulars musst du den Gesamtbetrag der zu zahlenden oder zu erstattenden Steuer ausfüllen.

Unterlagen zur Unterstützung des PND 51

Um den PND 51 vorzubereiten, musst du alles Folgende an deinen Buchhalter senden:

- Die erwarteten Ausgaben und Einnahmen deines Unternehmens für das gesamte Jahr. Wenn dein Unternehmen voraussichtlich keine Einnahmen generieren wird, informiere deinen Buchhalter entsprechend

- Tatsächliche Verkäufe und Ausgaben für die ersten sechs Monate des Jahres

- Einnahmen- und Ausgabenprognosen für die zweite Jahreshälfte (Juli bis Dezember)

- Kopie des PND 50, das du für die vorherige Abrechnungsperiode beim thailändischen Finanzamt eingereicht hast

Für zyklische Unternehmen sollten Prognosen für erwartete Verkäufe später im Jahr entsprechend angepasst werden.

Danach wird der Buchhalter den PND 51 ausfüllen und an das Finanzamt senden.

Wie reiche ich den PND 51 ein?

Es gibt zwei Möglichkeiten, wie du den PND 51 einreichen kannst. Du kannst ihn auf Papier bei deinem lokalen Finanzamt einreichen. Oder du kannst ihn über die E-Filing-Website elektronisch einreichen.

Du musst nur das PND 51 Formular auswählen und es digital einreichen.

Danach kannst du die Datei für dein Unternehmen als Nachweis speichern. Es wird empfohlen, deine Unternehmenssteuerdokumentation für mindestens fünf Jahre aufzubewahren.

Falls dein Unternehmen noch keinen Benutzernamen und kein Passwort für das E-Filing hat, kannst du diese Webseite nutzen, um das Por. Or. 01 Antragsformular für E-Filing auszufüllen.

Wenn du einen Buchhalter verwendest, um dein Unternehmen zu gründen und für die Mehrwertsteuer eintragen zu lassen, hat er möglicherweise bereits ein Konto für dich eingerichtet.

E-Filing ist viel bequemer, und die meisten Unternehmen sind bereits auf E-Filing umgestiegen.

Zusätzlich kannst du über diese Webseite auch andere Arten von Unternehmenssteuern einreichen, wie zum Beispiel die jährliche Steuererklärung (PND 50).

Mehr erfahren:

- Steuern, mit denen du als Geschäftsinhaber in Thailand zu tun hast

- Allgemein: Wie lange solltest du Unternehmensdokumente aufbewahren?

Kann ich es selbst einreichen?

Obwohl es möglich ist, es selbst zu tun, ist es besser, einen Buchhalter zu beauftragen, der das PND 51 Formular für dein Unternehmen vorbereitet und einreicht, um Strafen für falsch eingereichte Informationen zu vermeiden.

Der Buchhalter kann dir auch beim Gespräch mit einem Finanzamtbeamten helfen, wenn sie Fragen zum Formular haben – das ist wirklich hilfreich, es sei denn, du sprichst fließend Thailändisch.

Mehr erfahren: Der vollständige Leitfaden zum Online-Thai-Lernen und zu verfügbaren Kursen

Wie zahle ich Steuern?

Nachdem du das PND 51 Formular eingereicht hast, kannst du die Steuer direkt an ein örtliches Finanzamt zahlen oder eine Banküberweisung tätigen.

Wie erhalte ich eine Steuererstattung?

Um eine Steuererklärung zu erhalten, gibt es drei Möglichkeiten: Sie kann in bar ausgezahlt werden (wenn Sie sie bei einem lokalen Finanzamt einreichen), per Banküberweisung, oder Sie erhalten eine Steuervergütung für die Steuererklärung im nächsten Monat.

Mehr erfahren: Erhöhen Sie Ihre Chancen auf Steuererstattungen

Wann die Halbjahres-Einkommensteuererklärung eingereicht werden muss

Die folgenden Fristen für die Einreichung der Körperschaftsteuererklärung gelten für Unternehmen, die nach thailändischem Recht gegründet wurden:

- PND 50: Innerhalb von 150 Tagen nach dem letzten Tag eines Abrechnungszeitraums oder bis zum Monat Mai

- PND 51: Innerhalb von 2 Monaten nach dem letzten Tag des 6-monatigen Abrechnungszeitraums oder bis zum Monat August (außer für das erste Abrechnungsjahr des Unternehmens, dessen Dauer weniger als zwölf Monate beträgt).

Ein weiterer nützlicher Link: Wann und wie man Steuern als Geschäftsinhaber in Thailand einreicht

Verspätungsgebühren

Es ist wichtig, die Halbjahres-Einkommensteuererklärung rechtzeitig auszufüllen, um Strafen zu vermeiden, und genau, um die Einreichung geänderter Erklärungen zu verhindern.

Es gibt erhebliche Strafen für die nicht rechtzeitige Einreichung von Unternehmenssteuern wie folgt:

- Eine verspätete Einreichung zieht eine Mindeststrafe von 1.000 Baht und eine Höchststrafe von 2.000 Baht nach sich

Darüber hinaus sind diese strafrechtlichen Geldstrafen und Zuschläge bei der Berechnung der Körperschaftsteuer nicht abzugsfähig.

Wenn die halbjährliche Steuererklärung im Vergleich zum jährlichen Unternehmensgewinn falsch vorausgesagt wird, gibt es zusätzliche Geldstrafen.

Wenn sich am Jahresende herausstellt, dass der geschätzte Nettogewinn um 25% oder mehr unter dem tatsächlichen Nettogewinn liegt, ohne einen vertretbaren Grund (berücksichtigungsfähige Gründe aus rechtlicher Sicht sind in der Anweisung Nr. Paw 50/2537 des Generaldirektors des Finanzministeriums aufgeführt), wird dem Unternehmen 20% der ausstehenden Steuer berechnet – eine Gebühr, die nur reduziert werden kann, wenn bestimmte Bedingungen erfüllt sind.

Ein weiterer nützlicher Link: Steuerpflicht in Thailand: 6 häufige Fehler

Geänderte PND 51

Ein Tipp für das Einreichen der PND 51 ist es, die Verkäufe leicht zu überschätzen oder die Gesamtausgaben leicht zu unterschätzen. Der Steuerkodex erlaubt es, Gewinne um nicht mehr als 25% der tatsächlichen Gewinne zu unterschätzen.

Unternehmen, die für ihre Halbjahressteuererklärung niedrigere jährliche Gewinne prognostizieren und am Ende des Jahres 25% oder mehr als prognostiziert Gewinn erzielen, müssen eine zusätzliche Steuer von 20% auf die Differenz zwischen prognostizierten und tatsächlichen Zahlen zahlen.

Wenn der geschätzte steuerpflichtige Gewinn im PND 51 weniger als 25% des tatsächlichen Nettogewinns, der im PND 50 am Ende des Jahres deklariert wurde, beträgt, kann das Unternehmen ein geändertes PND 51 einreichen (und den geschätzten steuerpflichtigen Nettogewinn in dieser Erklärung basierend auf dem im PND 50 aufgezeigten Gewinn erhöhen).

Obwohl dies zu einem monatlichen Zuschlag von 1,5% auf die Differenz des geschätzten Nettogewinns (zwischen dem ursprünglichen und dem überarbeiteten PND 51) führt, erspart es Ihrem Unternehmen den 20% Zuschlag auf zu wenig gezahlte Halbjahressteuer.

Was, wenn ich das Unternehmen schließen muss?

Falls Sie Ihr Unternehmen schließen, müssen Sie die folgenden Formulare einreichen, um das Finanzamt darüber zu informieren, das Unternehmen aus ihrem System zu entfernen, ansonsten werden Sie weiterhin Erinnerungen zur Einreichung der Körperschaftsteuererklärung erhalten:

- Lor. Por 10.3

- Personalausweis oder Reisepass des Liquidators

- Unternehmensurkunde mit geschlossenem Status

Mehr erfahren: Das richtige Unternehmen für Buchhaltungsservice in Bangkok, Thailand finden

Jetzt bist du dran

Die Buchhaltung von Unternehmen in Thailand – jährliche Steuererklärungen und halbjährliche Steuererklärungen einzureichen – kann komplex sein, besonders wenn man kein Thai spricht. Verstehen Sie die Steuererklärungen, die Sie als Geschäftsinhaber einreichen müssen, und fallen Sie nicht auf häufige Buchhaltungsfehler herein.

Denken Sie daran, dass Sie mit der Hilfe lokaler Buchhaltungsfirmen, die sich mit dem thailändischen Buchhaltungssystem auskennen und Erfahrung im Umgang mit dem thailändischen Finanzamt haben, mit wenig bis gar keinem Stress konform bleiben können, selbst ohne ein großes Buchhaltungsbudget.