Dieser Artikel benötigt etwa 26 Minuten Lesezeit. Gerade keine Zeit? Kein Problem. Schicken Sie sich die werbefreie Version per E-Mail und lesen Sie sie später.

Verkehrsunfälle passieren regelmäßig im Land des Lächelns.

Glücklicherweise gibt es in Thailand eine Vielzahl von Kfz-Versicherungen von zahlreichen Versicherungsunternehmen. Doch die Funktionsweise kann sich von der im Westen unterscheiden.

Dieser Artikel führt dich durch alles, was du über den Kauf einer Autoversicherung in Thailand wissen musst. Er behandelt Versicherungsoptionen, Deckungsarten, Versicherungsunternehmen, Schadensmeldungsverfahren und Tipps zur Auswahl der richtigen Police.

Bitte beachte, dass sich dieser Artikel hauptsächlich an diejenigen richtet, die in Thailand eine Autoversicherung für ihre Fahrzeuge abschließen möchten. Wenn du hier bist, um zu reisen, und nach einer Autoversicherung für dein Mietfahrzeug suchst, kannst du unseren Artikel über Reiseversicherungen in Thailand lesen.

Contents

Versicherungsoptionen

In Thailand gibt es zwei Optionen für Kfz-Versicherungen: Obligatorische Haftpflichtversicherung (Por Ror Bor) und private Versicherung.

- Obligatorische Haftpflichtversicherung, bekannt als Por Ror Bor, ist für alle in Thailand registrierten Autos und Motorräder erforderlich. Sie muss jährlich erneuert werden und bietet eine Grunddeckung bei Tod und Verletzung durch Verkehrsunfälle. Por Ror Bor beinhaltet keinen Versicherungsschutz für das Fahrzeug.

- Private Versicherung bietet zusätzlichen Schutz für Fahrzeuge, medizinische Ausgaben, Tod und Verletzungen. Du kannst auch professionelle Hilfe in Anspruch nehmen, wenn Unfälle passieren.

Obligatorische Haftpflichtversicherung (Por Ror Bor)

Die obligatorische Haftpflichtversicherung ist eine Grundversicherung, die alle Autos jedes Jahr gesetzlich abschließen müssen, gemäß dem Straßenverkehrsgesetz. In Thailand wird die obligatorische Haftpflichtversicherung immer kurz als Por Ror Bor bezeichnet.

Deckung

Da sie die Mindestanforderung darstellt, deckt Por Ror Bor nur die medizinischen Kosten von einem Autounfall pro Person.

Die Deckung von Por Ror Bor kann in zwei Teile unterteilt werden:

Erstens kann jeder bis zu 30.000 Baht für Verletzungen und 35.000 Baht für Tod und Verstümmelung geltend machen.

Wenn du jedoch nicht die Ursache des Unfalls bist, wird die Deckung wie folgt erhöht:

- Verletzungen: 80.000 Baht

- Tod und Verstümmelung: 250.000 bis 500.000 Baht

- Tägliches Krankengeld: 200 Baht pro Tag, bis maximal 20 Tage.

Kosten

Por Ror Bor ist sehr günstig. Für ein normales Auto kostet es nur etwa 650 Baht pro Jahr.

Brauchst du sie?

Ja, du brauchst sie. Sie ist gesetzlich vorgeschrieben. Außerdem kannst du deine jährliche Kfz-Steuer ohne Por Ror Bor nicht bezahlen.

Sobald du Por Ror Bor hast und die Steuer bezahlt hast, erhältst du einen Aufkleber, der an die Frontscheibe deines Autos angebracht werden muss, damit die Verkehrspolizei ihn leicht sehen kann.

Wie bekommt man sie?

Du kannst Por Ror Bor bei jedem privaten Versicherungsunternehmen in Thailand kaufen. Normalerweise erhältst du sie zur gleichen Zeit, wenn du die private Versicherung kaufst.

Alternativ kannst du sie in einer Autowerkstatt kaufen, wo dein Auto für die jährliche Steuer überprüft wird. Du kannst sie auch beim Straßenverkehrsamt erhalten.

Wie man Por Ror Bor beansprucht

Wenn bei Unfällen Verletzungen auftreten, kannst du direkt bei den Krankenhäusern einen Anspruch geltend machen, indem du die Krankenhauskassierer informierst.

Andernfalls kann es später bei der Versicherung mit der Quittung der medizinischen Ausgaben, einer Kopie deines Reisepasses und einer Kopie der Versicherungspolice erstattet werden.

Um die maximale Deckung zu erhalten, ist eine Kopie des Polizeiberichts erforderlich, um zu beweisen, dass du den Unfall nicht verursacht hast.

Weiterlesen: Was ist Por Ror Bor in Thailand und wie kann man einen Anspruch geltend machen?

Private Versicherung

Private Kfz-Versicherungen bieten eine weitaus bessere Abdeckung als die CTPL. Sie wird auch als freiwillige Kfz-Versicherung bezeichnet.

Private Kfz-Versicherungen in Thailand lassen sich in fünf Typen einteilen, die mit den Zahlen 1, 2+, 2, 3+ und 3 bezeichnet werden.

Die Versicherung vom Typ 1 ist die teuerste und bietet die beste Abdeckung, sie deckt alles ab, von Unfällen über Diebstahl bis hin zu Schäden am Eigentum Dritter und ist hauptsächlich nur für Neuwagen erhältlich.

Versicherung vom Typ 3 ist die günstigste Wahl, deckt aber nur Haftpflicht und Verletzungen von Dritten.

Typen der privaten Versicherung

Es gibt eine Reihe von Versicherungstypen, die du für dein Fahrzeug abschließen kannst. Nachfolgend ist eine detaillierte Übersicht über jeden Typ. Es ist üblich, dass Menschen in Thailand Kfz-Versicherungen über Makler abschließen.

In meinem Fall nutze ich immer CheckDi. Es ist eine Vergleichswebsite, die von einer Maklergesellschaft in Thailand entwickelt wurde. Damit kannst du die meisten privaten Versicherungspläne auf ihrer Website vergleichen und direkt bei ihnen Kfz-Versicherungen kaufen. Der Preis ist auch günstiger als bei anderen Maklern, die ich gefunden habe.

Typ 1

Typ 1 ist die teuerste und umfassendste Art der Versicherung, die in Thailand angeboten wird. Manche nennen sie erstklassige Versicherung. Sie sollte dich bei allen Unfällen und Problemen absichern.

Außerdem ist es die einzige Versicherungsart, die einen Unfall ohne Beteiligung Dritter abdeckt, wie das Anfahren einer Mauer, eines Hundes, eine Schramme usw. Typ 1 Versicherung hat auch den höchsten Betrag der Gesamtabdeckungssumme.

Du kannst die Typ 1 Versicherung abschließen, wenn dein Fahrzeug jünger als 7 Jahre ist. Alternativ ist es auch möglich, sie für ein älteres Auto abzuschließen, wenn es eine gute Bilanz und Geschichte ohne größere Unfälle hat.

Typ 2+

Typ 2+ ist die zweitteuerste Kfz-Versicherungsoption in Thailand. Ihre Deckung ähnelt der der Typ 1 Versicherung, deckt jedoch keine Unfälle, bei denen kein Dritter beteiligt war.

Zusätzlich neigt die Typ 1 Versicherung dazu, dein Auto zur Reparatur in offizielle Werkstätten zu schicken, während die Typ 2+ Versicherung es an unabhängige Drittfirmen schickt.

Auch das Deckungslimit für Typ 2+ ist normalerweise viel niedriger als bei der Typ 1 Versicherung.

Typ 2

Typ 2 Versicherung ist ähnlich wie Typ 2+, einschließlich Preis, hat aber keine Kollisionsdeckung.

Aus diesem Grund bevorzugt die Mehrheit der Menschen Typ 2+ gegenüber Typ 2 Versicherung. Und nur wenige Versicherungsunternehmen bieten sie an.

Typ 3+

Typ 3+ Versicherung bietet notwendigen Schutz bei Verkehrsunfällen, Kollisionsdeckung und Schäden am Eigentum Dritter.

Der Hauptunterschied zwischen 2+ und 3+ besteht darin, dass Typ 3+ keinen Schutz gegen Diebstahl, Feuer, Flut und Terrorismus hat. Das Gesamtabdeckungslimit ist noch niedriger.

Meiner Meinung nach ist die Typ 3+ Autoversicherung großartig, wenn du ein älteres Auto hast und dennoch möchtest, dass die Versicherungsgesellschaft die Reparaturkosten im Falle eines Unfalls abdeckt.

Typ 3

Dies ist die grundlegende Privatversicherung und deckt nur medizinische Kosten und Haftpflicht für Dritte ab. Das bedeutet, dass die Versicherung bei einem Autounfall nicht die Reparaturkosten für dein Auto übernimmt.

Sie ist bei alten oder wenig wertvollen Autos für viele Thais beliebt.

Deckung

- Unfälle ohne Dritte: Nur die Typ 1 Versicherung deckt Unfälle ab, die ohne Beteiligung Dritter passieren. Das umfasst das Anfahren einer Mauer oder eines Hundes, das Zerkratzen eines Bauwerks, das Anfahren eines Baumes usw. Du musst jedoch möglicherweise einen Selbstbehalt von mindestens 1.000 Baht zahlen. Die Gebühr variiert je nach deinem Versicherungsplan.

- Kollision: Versicherung vom Typ 1, 2+ und 3+ kommt normalerweise mit Kollisionsdeckung. Sie deckt die Reparaturkosten deines Autos ab, solange sie durch den Zusammenstoß mit einem anderen Auto verursacht wurden. Achte auf kleine Details in der Kollisionsdeckungspolitik, da teure Pläne es dir erlauben, dein Auto in der offiziellen Werkstatt der Marke deines Autos reparieren zu lassen, während billigere Pläne dich zu einzelnen Werkstätten schicken. Wenn du den Unfall verursacht hast, könnte ein Selbstbehalt erforderlich sein. Wenn der Kollisionsschaden irreparabel ist, erhältst du möglicherweise 70%-100% des Versicherungslimits zurück.

- Medizinische Ausgaben: Alle Versicherungstypen beinhalten die medizinischen Ausgaben, die durch Autounfälle verursacht werden. Der Deckungsbetrag ist wahrscheinlich ähnlich, egal welche Versicherung du benutzt. Und er ist niedriger, wenn du den Unfall verursacht hast. Versicherungsunternehmen benötigen eine Quittung für medizinische Ausgaben zur Erstattung, es sei denn, du gehst in ein Partnerkrankenhaus. Du kannst Autoversicherung, Krankenversicherung und Familienversicherung verwenden, um deine medizinischen Ausgaben zu decken.

- Diebstahl: Du bist möglicherweise nicht durch die Diebstahlschutzabdeckung geschützt, wenn dein Auto aufgrund deiner eigenen Nachlässigkeit gestohlen wird, einschließlich des Vergessens es zu verriegeln, des Parkens an einem unsicheren Ort oder des Unterschlagens. Du erhältst möglicherweise nur 70-80% des Versicherungslimits basierend auf dem Alter deines Fahrzeugs.

- Feuer/Flut: Ähnlich wie bei der Diebstahlversicherung kannst du nur dann einen Anspruch auf Flutschäden geltend machen, wenn es nicht dein Verschulden ist. Wenn du dein Auto parkst und dieser Bereich plötzlich überflutet wird, bist du versichert. Andererseits, wenn du absichtlich durch überflutete Gebiete fährst, können die Versicherer deinen Anspruch ablehnen. Diese Art der Deckung ist immer bei Typ 1 Versicherung und bei einigen Typ 2 oder 2+ Versicherungen enthalten.

- Schadensersatz an Dritte: Die gesamte Idee der Schadensersatzversicherungen an Dritte ähnelt der Kollisionsdeckung, deckt jedoch nur das Auto der Gegenpartei ab. Dies ist das Verkaufsargument der Type 3 Deckung, weil du dein eigenes Auto vom Unfall reparieren musst, ohne dir Sorgen um die Gegenpartei machen zu müssen.

- 3. Partei Personenschaden: Alle Arten von Versicherungen, einschließlich der Pflichtversicherung für Drittschäden (CTPL), beinhalten einen Schutz gegen Personenschäden Dritter, sofern diese durch einen Autounfall verursacht wurden. Das bedeutet, dass du, wenn du auf der Straße von einem Auto angefahren wirst, zumindest eine Erstattung durch die CTPL erhalten kannst, zusätzlich zur Forderung nach Entschädigung vom Fahrer.

Deckungshöchstgrenze

Es gibt eine Deckungshöchstgrenze für alle Kfz-Versicherungspolicen.

Typ 1 Versicherung deckt in der Regel etwa 70 – 80% des aktuellen Wertes deines Autos, wenn es um das Limit für Reparaturen oder im Falle von Feuer und Diebstahl geht.

Bei anderen Versicherungsarten ist dieses Limit tendenziell viel niedriger.

In Bezug auf medizinische Ausgaben liegt die Deckung normalerweise bei etwa 100.000 Baht pro Person. Das ist für einen kleineren Unfall normalerweise ausreichend.

Allerdings, im Fall eines Krankenhausaufenthaltes musst du, sofern du keine Krankenversicherung hast, möglicherweise selbst zahlen.

Hinsichtlich der Haftung gegenüber Dritten decken private Versicherungen für alle Arten normalerweise etwa 1.000.000 Baht für Tod und Verstümmelung und 5.000.000 Baht für Sachschäden ab.

Bitte beachte, dass die Deckungsgrenze je nach Versicherung und Tarif variieren kann. Daher ist es wichtig, das Kleingedruckte zu lesen.

Zusätzlicher Vorteil

Es gibt einen zusätzlichen Vorteil, wenn man eine private Autoversicherung hat. Selbst das günstigste Paket hat versteckte Vorteile, die dir beim Fahren Sicherheit geben, wie folgt:

- Hilfe bei Streitigkeiten: Wenn ein Autounfall passiert, ist es häufig der Fall, dass sich Fahrer gegenseitig beschuldigen, um die Schuld von sich abzulenken. Mit einer Autoversicherung streitet der Versicherungsvertreter für dich und versucht, die Diskussion zu gewinnen, da auch er kein Geld verlieren will.

- Überhöhte Reparaturkosten verhindern: Ohne Kfz-Versicherung könnte die Gegenseite versuchen, die Reparaturkosten des Fahrzeugs überhöht abzurechnen. Der Preis kann von 50.000 auf 100.000 Baht steigen. Schlimmer noch, du könntest sogar vor Gericht müssen, wenn du dich weigerst zu zahlen.

- Straßenhilfe: Da der Versicherungsvertreter regelmäßig mit Verkehrsunfällen zu tun hat, hat er Kontaktdaten zur Hand und kann dir helfen, die Situation zu lösen, sei es beim Anrufen eines Abschleppdienstes, beim Sprechen mit der Verkehrspolizei oder im Umgang mit der Gegenseite.

Deckungsvergleich und Preis

Unten ist eine Tabelle, die die normale Deckung und die Preise für alle Versicherungsarten vergleicht. Sie sollte dir eine grobe Vorstellung davon geben, wie viel du zahlen musst und was abgedeckt ist.

Bitte beachte, dass die Deckung je nach mehreren Faktoren variieren kann, einschließlich dem Alter deines Autos, dem Preis deines Autos, der Wahl der Versicherungsgesellschaft und so weiter.

Es gibt auch andere Faktoren wie wenn die Versicherungsgesellschaft das Auto zu einer offiziellen Werkstatt schickt, die Versicherungspakete teurer sind, als wenn es zu einer unabhängigen Werkstatt geschickt wird.

Manche bieten Selbstbehalte an, die oft mit einem Überschuss verwechselt werden, wodurch der Beitrag niedriger wird. Du musst jedoch eine feste Gebühr zahlen, wenn du Ansprüche geltend machst. Es gibt auch Schadenfreiheitsrabatte, pay-per-use Versicherungen und Optionen zur Fahrerspezifikation.

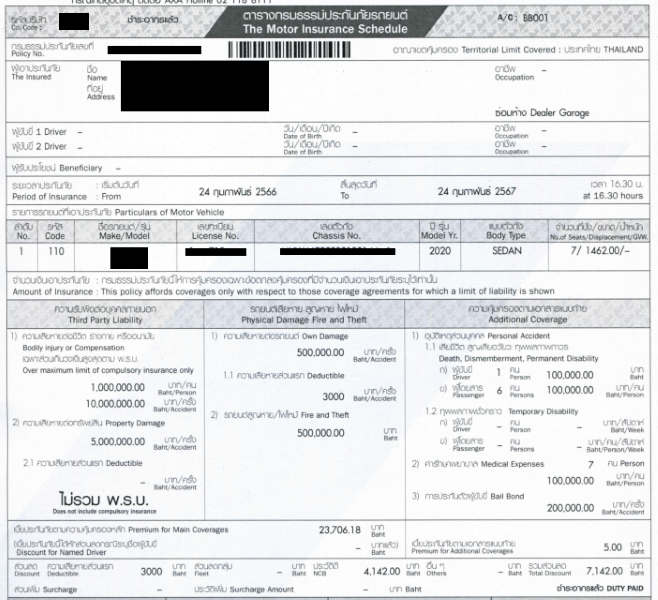

| Deckungsart | 1 | 2+ | 2 | 3+ | 3 | CTPL |

| Selbstunfall | O | X | X | X | X | X |

| Kollision | O | O | X | O | X | X |

| Medizinische Ausgaben | O | O | O | O | O | O |

| Diebstahl | O | O | O | X | X | X |

| Feuer/Flut | O | O | O | X | X | X |

| Terrorismus | O | O | O | X | X | X |

| 3. Partei Sachschaden | O | O | O | O | O | X |

| 3. Partei Personenschaden | O | O | O | O | O | O |

| Durchschn. Jahrespreis | ฿20,000 | ฿7,000 | N/A | ฿5,500 | ฿3,000 | ฿650 |

Verständnis von Überschuss

Überschuss gilt hauptsächlich für Typ 1 Versicherung in Fällen von Selbstunfällen.

Du musst einen Überschuss bezahlen, wenn Schäden oder Kratzer ohne klaren Grund auftreten oder wenn keine dritte Partei beteiligt ist. Dazu gehören Szenarien wie ein Nagel, der beim Fahren einen Reifen durchstößt, eine plötzlich brechende Windschutzscheibe ohne erkennbaren Grund, durch Tiere beschädigte Teile, unbekannte Kratzer und so weiter.

Andererseits, wenn du einen Unfall meldest, bei dem du eine Wand, einen Pfosten, einen Baum, ein Tier oder einen Stein getroffen hast, musst du keine Selbstbeteiligung zahlen.

Wenn der Schaden durch ein anderes Auto verursacht wurde, kann der Überschuss trotzdem erlassen werden, wenn du nicht für den Unfall verantwortlich warst. Der Überschuss beginnt normalerweise bei 1.000 Baht pro Schadensfall.

Allerdings hat jedes Versicherungsunternehmen eine andere Richtlinie bezüglich des Überschusses.

Sogar einige Versicherungsvertreter könnten dir falsche Informationen geben. Es ist wichtig, das Kleingedruckte detailliert zu lesen und alles nochmal zu überprüfen, wenn du unsicher bist, ob der Überschuss erlassen werden kann oder nicht.

Ausschlüsse

Unten sind Standardausschlüsse aufgeführt, durch die jede Kfz-Versicherungsgesellschaft deine Ansprüche ablehnen kann: nicht im Besitz eines Führerscheins, Fahren unter Alkoholeinfluss, unbefugter Fahrer, Nutzung deines Autos als Taxi oder Umzugswagen, Flucht vom Unfallort und Kriege.

Die Ausschlüsse können zwischen den Versicherern unterschiedlich sein. Achte darauf, das Kleingedruckte sorgfältig zu lesen.

- Führerschein: Versicherer decken keine Fahrer ab, wenn der Fahrer keinen Führerschein hat.

- Fahren unter Alkoholeinfluss: Laut thailändischem Gesetz gilt eine Person mit einem Blutalkoholgehalt (BAC) von mehr als 50mg als betrunken. Dies führt nicht nur zur Ablehnung von Versicherungsansprüchen, sondern es besteht auch die Möglichkeit einer Geldstrafe und Inhaftierung.

- Unbefugter Fahrer: Dies ist abhängig vom Versicherungspaket. Einige Pakete können jeden Fahrer abdecken, solange er/sie einen Führerschein hat und nicht betrunken ist, während andere nur eine bestimmte Person abdecken, die das Auto fahren kann.

- Falscher Zweck: Einige Versicherungen könnten dich nicht abdecken, wenn du das Auto auf unsichere Weise benutzt. Dazu gehört, mehr Passagiere zu transportieren, als das Fahrzeug transportieren sollte, ein privates Auto zum Transport von Waren oder Umzug zu nutzen, NGV- oder LPG-Gassysteme zu installieren, ohne Meldung zu erstatten.

- Flucht vom Unfallort: Wenn du den Unfall verursachst und den Unfallort verlässt, deckt die Versicherungsgesellschaft keine Kosten. Dies wird in Thailand als Verbrechen angesehen und führt zu einem Gerichtsverfahren.

- Krieg: Versicherer könnten Ansprüche, die durch Krieg und Proteste verursacht werden, ablehnen, unabhängig davon, ob du in einem Risikogebiet lebst oder nicht. Wenn der Schaden durch diese Ereignisse verursacht wird, bist du nicht abgedeckt.

Versicherungsgesellschaft

Der Kfz-Versicherungsmarkt in Thailand ist ziemlich groß.

Es gibt im Wesentlichen über zwanzig Kfz-Versicherungsgesellschaften in Thailand.

Zwei der bekanntesten Kfz-Versicherungsgesellschaften auf dem lokalen Markt sind Viriyah und Bangkok Insurance. Trotz höherer Kosten im Vergleich zu anderen Versicherungen haben sie die höchste Anzahl von Partnerwerkstätten und sind bekannt für einfache Schadensabwicklungen und Unterstützung.

Andere große Player in dieser Branche sind Dhipaya, Deves, Allianz, Muang Thai, Roojai und Tokio Marine. Diese Versicherungsunternehmen haben immer noch ihre eigenen Vertreter und Partnerwerkstätten im ganzen Land.

Darüber hinaus haben viele Banken wie Thanachart, SCB, Kasikorn, Krungsri und TMB kürzlich ihre eigenen Autoversicherungen eingeführt. Hauptzielkunden dieser Finanzinstitute sind diejenigen, die bei ihnen einen Autokredit aufnehmen.

Du kannst mehr in unserem exklusiven Artikel über die richtige Auswahl einer Autoversicherung erfahren.

Die beste Autoversicherung finden

Da jede Autoversicherung ihre Vor- und Nachteile hat, ist es schwer zu sagen, welche die beste Autoversicherung ist.

Nach dem, was wir sammeln konnten, haben Menschen unterschiedliche Erfahrungen, selbst beim gleichen Versicherer.

Anstatt die beste Versicherung zu finden, ist es besser, sich für ein glaubwürdiges Unternehmen mit einem für dich passenden Tarif zu entscheiden.

Hier sind einige Dinge, die du beachten solltest:

- Ruf: Wähle ein Versicherungsunternehmen, das schon lange in dieser Branche tätig ist. Bei Versicherungsunternehmen, von denen du noch nie gehört hast, ist es ratsam, deren finanzielle Stabilität zu überprüfen.

- Mitarbeiterwissen und -service: Da du langfristig mit den Mitarbeitern der Versicherungsgesellschaft zu tun haben wirst, finde im Voraus heraus, ob sie einen zufriedenstellenden Service bieten können. Du kannst dies überprüfen, indem du sie kontaktierst und deine Bedürfnisse erläuterst. Wenn dich die Mitarbeiter nur herumleiten, ohne professionellen Service zu bieten, ignoriere sie einfach und suche dir ein neues Unternehmen.

- Zusatzfunktionen: Aufgrund der Wettbewerbsfähigkeit in dieser Branche führen Versicherungsunternehmen regelmäßig neue Funktionen und Services ein. Dies reicht von der Bereitstellung eines Ersatzfahrzeugs oder Kompensationen, wenn dein Auto in Reparatur ist, bis hin zu Rabatten für treue Kunden.

- Nahe gelegene Werkstatt: Die Zusammenarbeit mit einer Werkstatt, die nicht Partner der Versicherungsgesellschaft ist, kann ziemlich kompliziert sein. Daher kannst du mit einer renommierten Werkstatt in deiner Nähe sprechen und fragen, mit welcher Versicherung sie zusammenarbeiten. So weißt du im Voraus, wo du im Falle eines Unfalls reparieren lassen kannst.

In Thailand neigen die Menschen dazu, Autoversicherungen über Versicherungsmakler zu kaufen. Der Preis, den du von ihnen erhältst, kann sogar günstiger sein als der direkte Kauf bei den Versicherungsgesellschaften.

Aufgrund der Wettbewerbsfähigkeit in dieser Branche bieten einige Makler ihren Kunden auch zusätzliche Vorteile.

Zu den üblichen Vorteilen gehört die Unterstützung beim Kaufprozess bis hin zur Abwicklung von Ansprüchen. Einige bieten sogar ein Leihfahrzeug, wenn dein Auto in Wartung ist.

In der Vergangenheit wurden Makler durch Mundpropaganda und Freunde empfohlen.

Aber mittlerweile ist alles online. Es gibt zahlreiche Websites von Versicherungsmaklern, die sowohl Vergleichsdienste für Versicherungen bereitstellen als auch den gleichzeitigen Kauf der Versicherung ermöglichen.

Die von uns empfohlene ist CheckDi, früher bekannt als Mister Prakan. Die Website ist funktional, benutzerfreundlich und bietet englischsprachigen Kundensupport mit einem Online-Formular zur Ermittlung des günstigsten und passendsten Tarifs basierend auf deinen Bedürfnissen.

Kaufverfahren

Beim Kauf von Autoversicherungen in Thailand kann dies online erfolgen.

Der Prozess sieht folgendermaßen aus:

- Nachdem du einen Tarif ausgewählt hast, wirst du mit einem Makler oder Versicherungsvertreter sprechen und die folgenden Dokumente senden:

- Eine Kopie der Fahrzeugzulassung.

- Eine Kopie der ersten Seite deines Reisepasses.

- Eine Kopie deines Führerscheins.

- Eine Kopie deiner vorherigen Versicherungspolice, die möglicherweise erforderlich ist.

- Bilder deines Autos (nur für Type 1 Versicherungen), einschließlich der Vorder-, Rück-, linken und rechten Seite, sind erforderlich. Einige Versicherungsgesellschaften könnten sogar ihre Vertreter entsenden, um dein Auto direkt zu inspizieren. Dies erfolgt meistens fallabhängig.

- Überweise die Zahlung per Kreditkarte oder Überweisung.

- Warte darauf, dass die Versicherungspolice dir entweder per E-Mail oder an deine Adresse zugeschickt wird.

Verringerung der Autoversicherungsprämien

Es gibt viele Dinge, die du tun kannst, um deine Autoversicherungsprämie zu senken.

Selbstbeteiligung

Selbstbeteiligungen können die Kosten der Autoversicherung erheblich senken.

Eine Selbstbeteiligung ist ein fester Betrag, den du mit dem Versicherer vereinbarst, wenn du einen Anspruch geltend machen willst. Wenn der Selbstbeteiligungsbetrag 3.000 Baht beträgt, bedeutet dies, dass du bei jedem Anspruch zusätzlich 3.000 Baht zahlen musst, zusätzlich zu einer etwaigen Überhöhrungsgebühr.

Zum Beispiel könnte mit einer Selbstbeteiligung von 3.000 Baht der Preis für Type 1 Versicherungspläne, die normalerweise 15.000 Baht pro Jahr kosten, auf nur 11.500 Baht sinken.

Du musst keine Selbstbeteiligung zahlen, wenn du bei einem Unfall nicht schuld bist. Es ist also eine gute Option, wenn du an deine Fahrkünste glaubst.

Normalerweise reicht die Höhe der Selbstbeteiligung von 1.000 bis 5.000 Baht. Ähnlich einer Überhöhung unterscheidet sich deren Höhe und Politik zwischen den verschiedenen Versicherungsgesellschaften.

Wichtig: Beachte, dass Überschüsse und Selbstbeteiligungen in Thailand häufig falsch verwendet werden, selbst von Versicherungsvertretern. Sie teilen sich dasselbe Wort auf Thai. Lies also sorgfältig das Kleingedruckte.

Bonussystem für Schadensfreiheit

Viele Versicherungsgesellschaften in Thailand bieten Schadensfreiheitsboni an, die Rabatte auf Verlängerungsgebühren für diejenigen gewähren, die keine oder nur wenige kleine Ansprüche im Jahr geltend gemacht haben. Dies ist nur bei einigen Versicherungsplänen verfügbar, hauptsächlich bei Type 1 Versicherungen.

Andererseits wird die Verlängerungsprämie steigen, wenn im selben Jahr Schadensfälle geltend gemacht werden.

Werkstatt

Bei der Auswahl einer Autoversicherung, insbesondere für Type 1, 2+ und 3+, wirst du gefragt, ob du dein Auto in einer offiziellen Werkstatt oder einer individuellen Werkstatt reparieren lassen möchtest.

Die offizielle Werkstatt

Die offizielle Werkstatt ist die Werkstatt des Herstellers deines Autos. Zum Beispiel, wenn dein Auto ein Toyota ist, wird es zur Reparatur in eine offizielle Toyota-Werkstatt geschickt.

Die Vorteile der offiziellen Werkstatt sind, dass dein Auto von zertifizierten Mechanikern mit Originalersatzteilen repariert wird. Die Werkstatt kann statt der Reparatur des alten Teils ein neues Teil ersetzen. Dies führt dazu, dass das Auto nach der Reparatur keine Probleme mehr hat.

Allerdings dauert die Reparatur in der offiziellen Werkstatt tendenziell viel Zeit aufgrund langer Warteschlangen.

Die Standorte der Werkstätten, insbesondere in den ländlichen Gebieten, sind ebenfalls recht begrenzt und das Versicherungspaket ist teurer.

Individuelle Werkstatt

Es gibt viel mehr individuelle Werkstätten als offizielle. Sie sind leichter zu finden, schneller und günstiger. Allerdings musst du die Werkstatt sorgfältig auswählen. Es ist üblich, Geschichten von Leuten zu hören, die ihr Auto in eine individuelle Werkstatt schicken und dabei mehr Probleme verursachen.

Einige individuelle Werkstätten könnten gefälschte Teile verwenden und dein Auto unachtsam reparieren, was in der Zukunft zu mehr Problemen führen kann. Es ist auch häufig zu hören, dass Lackierarbeiten von individuellen Werkstätten nicht zur Originalfarbe des Autos passen.

Es gibt natürlich auch individuelle Werkstätten mit guten Standards. Aber das würde weitere Recherchen erfordern.

Es ist auch unterschiedlich, wenn du einen Anspruch auf eine individuelle Werkstatt geltend machst, die ein Partner der Versicherungsgesellschaft ist oder nicht. Du kannst mehr im Abschnitt über den Anspruchsprozess unten erfahren.

Fahrerspezifikation

Die Preise für Autoversicherungen können um 5 % bis 20 % pro Jahr gesenkt werden, wenn der Fahrer angegeben wird, maximal zwei Personen pro Auto. Der Rabattprozentsatz basiert hauptsächlich auf dem Alter des Fahrers.

Je älter der Fahrer, desto höher der Rabatt. Normalerweise gibt es einen Rabatt von 5 % für Fahrer, die achtzehn bis vierundzwanzig Jahre alt sind, und einen Rabatt von 20 % für Fahrer, die älter als fünfzig sind.

Der Rabatt wird nur auf den Prämienpreis, nicht auf die Überhöhungsgebühren, gewährt.

Pay Per Use

Thaivivat hat eine neue Pay-Per-Use-Versicherungsoption eingeführt. Die Idee ist ähnlich einem Prepaid-Handytarif. Das Fahrzeug wird für die Anzahl der angegebenen Stunden pro Periode versichert.

Zum Beispiel, 144 Stunden für dreißig Tage, 600 Stunden für einhundertacht Tage und 960 Stunden für dreihundertsechzig Tage. Der Paketpreis ist niedriger als bei normalen Versicherungsplänen, aber du bist auf den täglichen Gebrauch deines Autos für drei bis fünf Stunden im Durchschnitt beschränkt. Wenn du Stunden aufgezehrt hast, kannst du wie beim Aufladen deines Mobiltelefons nachladen.

Der Hauptnachteil der Pay-Per-Use-Versicherung ist die Komplexität.

Die Prepaid-Thaivivat-Anwendung muss vor dem Fahren eingeschaltet werden, um unter Deckung zu sein, und danach ausgeschaltet werden. Wenn du in einem Bereich mit schlechtem Internetempfang fährst, müsstest du die Versicherungsgesellschaft anrufen und mitteilen, zu welcher Zeit sie fahren möchten.

Add-Ons

Es gibt auch Zusatzleistungen bei der Autoversicherung, die zusätzlichen Schutz bieten, der im Versicherungspaket möglicherweise nicht enthalten ist.

Das reicht von einer Entschädigung bei Diebstahl deiner Habseligkeiten aus deinem Auto, der Bezahlung von Reisen, der medizinischen Versorgung, der Bezahlung für temporäre Transporte, dem Bezahlen von Trostgeld oder dem Abschleppen oder Leihen von Autos.

Anspruchserhebung

Wie bei anderen Versicherungsarten musst du, um einen Anspruch bei deiner Autoversicherung geltend zu machen, bestimmte Verfahren befolgen.

Bei Verkehrsunfällen

Wenn Verkehrsunfälle passieren, ist das erste, was du tun musst, deinen Versicherungsvertreter anrufen, Fotos aus so vielen Winkeln wie möglich machen, wobei das Kennzeichen deines Autos von beiden Seiten zu sehen ist, und dann warten.

Du solltest das Auto nicht bewegen, es sei denn, die Polizei fordert dazu auf oder es sind Todesfälle involviert.

Es ist die Pflicht des Versicherungsvertreters, dir zu helfen herauszufinden, welche Partei den Unfall verursacht hat – falls es unklar ist. Viele Menschen entscheiden sich dafür, eine Kfz-Versicherung aus diesem speziellen Grund abzuschließen, weil sie nicht mit der anderen Partei streiten wollen, wenn ein Verkehrsunfall passiert.

Wenn eine der Parteien die Schuld zugibt, kannst du das Auto an die Seite der Straße fahren, um einen Stau zu vermeiden. Allerdings musst du trotzdem auf den Versicherungsvertreter warten.

Nachdem der Versicherungsvertreter am Unfallort eingetroffen ist und die schuldige Partei festgestellt hat, erhälst du ein Schadensformular, das später bei der Versicherung eingereicht werden kann.

Die einzige Bedingung, unter der du das Auto bewegen und die Unfallstelle sofort verlassen kannst, ohne auf den Versicherungsvertreter warten zu müssen, ist durch das Knock-for-Knock-Abkommen.

In diesem Szenario sollten beide Parteien über eine Vollkaskoversicherung verfügen, sich über die Schuld einig sein und es dürfen keine Todesfälle vorliegen. Dann müssen sie ein Schadensformular mit allen ausgefüllten Informationen austauschen und direkt angeben, welche Partei schuld ist. Das Schadensformular kann später bei der Versicherungsgesellschaft eingereicht werden.

Der beste Weg, die Schuld der Gegenpartei nachzuweisen, ist eine Dashcam. Stelle sicher, dass sie einwandfrei funktioniert und wähle eine, die auch bei schlechten Lichtverhältnissen gute Qualität liefert.

Reiche deinen Anspruch ein

Falls du bereits das Schadensformular vom Versicherungsvertreter hast, kannst du es sofort an die Partnerwerkstatt der Versicherung einreichen.

Nach dem Einreichen solltest du eine Schadensnummer zur Nachverfolgung erhalten.

Viele Versicherungsunternehmen bieten Schadenmeldungen online über Line an.

Du kannst ihnen alle relevanten Informationen geben, wie Fahrzeugdaten, Unfallhergang, Fotos und die schuldige Partei. Das System sollte dann eine Schadensnummer ausstellen, die du später verwenden kannst, um mit der Partnerwerkstatt der Versicherung Kontakt aufzunehmen.

Der Prozess der Reparatur eines Autos in der Partnerwerkstatt der Versicherung ist recht reibungslos und unkompliziert.

Nach dem Einreichen des Schadensformulars wird die Partnerwerkstatt alles erledigen und dir den Termin zur Abholung deines Autos mitteilen.

Schadendokumente

Hier ist eine Liste von Dokumenten, die normalerweise für eine Schadenmeldung benötigt werden.

- eine Kopie der Fahrzeugzulassung

- eine Kopie der ersten Seite des Reisepasses

- eine Kopie des Führerscheins

- eine Kopie der Versicherungspolice

- eine Kopie der ersten Seite eines Sparbuchs, falls eine Entschädigung erfolgt

Wähle eine Werkstatt

Wenn deine Versicherungspolice nur individuelle Werkstätten abdeckt, musst du eine Werkstatt wählen, in der du dein Auto reparieren lassen möchtest. Nicht alle sind gut.

Besuche ruhig ein paar Werkstätten zuerst und wähle die zuverlässigste aus, oder frage deine thailändischen Freunde nach einer Empfehlung.

Falls eine Werkstatt dich um eine Anzahlung bittet, überprüfe zuerst mit einem Versicherungsvertreter, bevor du Geld gibst.

Du kannst dein Auto in einer Werkstatt reparieren lassen, die kein Partner der Versicherungsgesellschaft ist, aber dies erfordert zusätzliche Arbeit. Zuerst musst du den Versicherer kontaktieren und nach dem Budget für die Reparatur deines Autos fragen.

Jeder Versicherer hat unterschiedliche Methoden dafür. Einige möchten, dass du das Auto von ihnen überprüfen lässt, während andere nur ein paar Bilder benötigen. Außerdem können einige Versicherer dir das Budget einen Tag, nachdem alle Informationen gesendet wurden, geben, während andere eine Woche benötigen.

Du musst die Reparaturkosten zunächst selbst bezahlen, und die Erstattung wird etwa einen Monat später geleistet. Falls die tatsächlichen Kosten höher sind als das Budget des Versicherers, musst du die Differenz selbst tragen. Außerdem könnten einige Werkstätten eine zusätzliche Bearbeitungsgebühr von 1.000 Baht erheben.

Dies wird als zusätzliche Arbeit und Kosten angesehen, um mit der Versicherungsgesellschaft umzugehen.

Ohne Kfz-Versicherung fahren

Der Abschluss einer privaten Kfz-Versicherung ist in Thailand optional, da die Por Ror Bor völlig legal ist.

Unserer Meinung nach wird nicht empfohlen, sich ausschließlich darauf zu verlassen. In Thailand passieren häufig Autounfälle, und das Land hat die zweithöchste Unfallrate der Welt.

Erwäge zumindest, eine Type-3-Versicherung abzuschließen. Sie kostet nur ein paar tausend Baht und deckt Haftpflichtschäden gegenüber Dritten ab. Dies kann dir den Ärger ersparen, sich mit einem Unfall auseinandersetzen zu müssen, und bietet zusätzlich Seelenfrieden beim Fahren.

Wo sollte ich meine Autoversicherung abschließen?

In Thailand gibt’s viele Möglichkeiten, eine Autoversicherung abzuschließen. Ich nutze meistens CheckDi, um alle Tarife auf einen Blick zu vergleichen. Danach spreche ich mit einem ihrer Versicherungsberater und höre mir an, was sie auf Basis meiner Auswahl empfehlen. Wenn alles passt, kaufe ich die Versicherung direkt über sie.

Das ist echt praktisch. Und ich hab auch gemerkt, dass die Preise oft etwas günstiger sind als bei anderen Anbietern.

Wenn du nach Motorradversicherungen suchst, haben wir einen separaten Leitfaden zur Motorradversicherung. Du solltest dort vorbeischauen und mehr Informationen zu diesem Thema finden.