阅读这篇文章大约需要 7 分钟。现在没时间?没问题。将无广告版本发送到你的邮箱,之后再阅读。

在微笑之国,交通事故经常发生。

值得庆幸的是,泰国有十几家保险公司提供各种车险选择。但是,其运作方式可能与西方不同。

本文将指导您了解在泰国购买汽车保险所需知道的一切,包括保险选择、保障类型、保险公司、理赔程序,以及如何选择合适的保单的建议。

请注意,本文主要面向那些想要在泰国为自己的汽车购买汽车保险的人。如果您是旅游人员,正寻找租车的保险,您可以查看我们的文章 泰国旅行保险.

Contents

保险选项

在泰国,有两种车险选择:强制第三者责任保险和私人保险。

- 强制第三者责任保险,称为Por Ror Bor,是泰国所有注册汽车和摩托车的必备保险。它需要每年续保,并提供因交通事故导致的死亡和伤害的基本保障。Por Ror Bor不包含对车辆的任何保障。

- 私人保险 提供额外的车辆、医疗费用、死亡和受伤保障。当发生事故时,您还可以获得专业帮助。

强制第三者责任保险(Por Ror Bor)

强制第三者责任保险是所有汽车根据《道路保护法》法律上的必备保险。 在泰国,强制第三者责任保险通常简称为Por Ror Bor。

保障内容

作为最低要求,Por Ror Bor仅覆盖每人因车祸产生的医疗费用。

Por Ror Bor的保障可以分为两部分:

首先,每个人因受伤可索赔高达30,000泰铢,因死亡和身体残缺可索赔35,000泰铢。

然而,如果事故并非您造成,保障金额将增加如下:

- 受伤:80,000泰铢

- 死亡和身体残缺:250,000至500,000泰铢

- 住院日补贴:每天200泰铢,最多可达20天。

费用

Por Ror Bor非常便宜。对于普通汽车,每年仅需约650泰铢。

您需要它吗?

是的,您需要它。这是法律要求的。此外,您无法 在没有Por Ror Bor的情况下支付年度汽车税。

一旦您获得Por Ror Bor并缴纳税款,您需要将贴纸贴在汽车的前挡风玻璃上,以便交通警察可以轻松看到它。

如何获得它

您可以从泰国的任何私人保险公司购买Por Ror Bor。通常,您在购买私人保险时会同时办理。

或者,您也可以在您的汽车参加年度检查并缴纳税款的车库购买。您还可以在陆路运输局获得。

如何索赔Por Ror Bor

当事故导致受伤时,您可以 直接在医院申报 并通知医院收银员。

否则,您可以凭医疗费用的收据、护照复印件和保险单复印件在保险公司后续报销。

为获得最高保障,您需要提供警察报告的复印件,以证明事故不是由您造成的。

了解更多: 泰国的Por Ror Bor是什么以及如何索赔?

私人保险

私人汽车保险提供比CTPL更好的保障。 也被称为自愿汽车保险。

在泰国,私人汽车保险可以分为五种类型:1、2+、2、3+和3。

1类保险是最贵的类型,提供最好的保障,涵盖从事故、盗窃到第三方财产损失的一切,并且 主要适用于新车.

3类保险是最便宜的选择,但只覆盖第三方责任和受伤。

私人保险类型

您可以为您的车辆获得多种保险类型。以下是每种类型的详细说明。在泰国,人们通常通过中介购买汽车保险。

就我而言,我总是使用 CheckDi。它是由泰国的一家中介公司开发的对比网站。通过它,您可以比价大多数私人保险计划并直接从其网站上购买保险。而且它的价格比我从其他中介那里找到的更便宜。

1类

1类是泰国提供的最昂贵和全面的保险类型。有些人可能会称其为一等保险。 它应涵盖您所有的事故和问题。

此外, 它是唯一涵盖不涉及第三方的事故的保险类型,例如撞到墙壁、撞到狗、划伤等。1类保险还具有最高的总体保障额度。

如果您的车辆低于7年,您可以获得1类保险。或者,如果您有一辆更老的汽车,只要它没有涉及重大事故的良好记录和历史,仍有可能获得此险种。

2+类

2+类是泰国第二贵的汽车保险选项。其保障与1类保险相似,但不涵盖没有涉及第三方的事故。

此外,1类保险往往会送您的车到官方车库进行维修,而2+类保险则送到第三方独立车库。

此外,2+类的保障额度通常比1类保险低得多。

2类

2类保险与2+类相似,包括价格,但不包含碰撞保障。

因此,大多数人更喜欢2+类而不是2类保险。只有少数保险公司现在仍提供2类保险。

3+类

3+类保险提供必要的交通事故保护、碰撞保障和第三方财产损失。

2+和3+类之间的主要区别在于,3+类不具备盗窃、火灾、洪水和恐怖主义保护。整体保障额度更低。

在我看来,如果您有一辆较旧的汽车,仍希望保险公司在发生事故时承担修理费用,那么3+类汽车保险非常适合。

3类

这是一种基本的私人保险,仅涵盖医疗费用和第三方责任。这意味着如果您发生汽车事故,保险将不会承担修理您的车的费用。

对于许多泰国人来说,旧车或低价值的车很受欢迎。

保障内容

- 单方事故:只有1类保险涵盖不涉及第三方的事故。这包括撞到墙壁或狗、划伤建筑物、撞上树等。然而,您可能需要支付至少1,000泰铢的免赔额。费用根据您的保险计划而有所不同。

- 碰撞:1、2+和3+类保险通常附带碰撞保障。只要是因撞车导致的损害,就会承担修理费用。注意碰撞保障政策的细节,因为昂贵的计划允许您在汽车品牌的官方车库修理车辆,而便宜的计划则送到个人车库。如果您是事故责任方,可能需要支付免赔额。如果碰撞损坏无法修复,您可能会收到70%至100%的保险限额作为赔偿。

- 医疗 费用:所有保险类型均包括因车祸发生的医疗费用。无论选择哪种保险类型,保障金额可能都相似。如果您是事故肇事者,金额将更低。保险公司要求提供医疗收据以便报销,除非您去他们的合作医院。您可以使用汽车保险、 健康保险和 家庭保险 来覆盖您的医疗费用。

- 盗窃:如果您的车被偷是由于您的疏忽,包括忘记锁车、停放在不安全的地方或挪用车辆,您可能不在盗窃保护保障范围内。根据您的车辆年龄,您可能只会收到保险限额的70%至80%。

- 火灾/洪水:与盗窃保护类似,只有当不是您的过错时,您才能申请洪水损害赔偿。如果您把车停在一个区域,那个区域突然被淹,您受到保险保障。另一方面,如果您故意驾驶通过被淹区域,保险公司可能会拒绝您的索赔。这种类型的保障通常仅与1类保险和某些2类或2+保险一起提供。

- 第三方财产损失:第三方财产损失的整个理念与碰撞保障类似,但只对对方的车辆提供保障。这是3类保险的卖点,因为您只需修复自己的车而不必担心对方的车辆。

- 第三方人身伤害:所有保险类型,包括强制第三者责任保险或CTPL,都附带第三方人身伤害保障,只要是由车祸引起。这意味着,如果您在街上行走时被车撞,您至少可以从CTPL获得赔偿,此外还可以向司机索赔。

保障限制

所有汽车保险政策都有 保障限制。

1类保险通常在修车、火灾或盗窃事件中,覆盖约70%-80%的当前车辆价值。

对于其他类型的保险,这一限制往往低得多。

至于医疗费用,保障通常约为每人100,000泰铢。这通常足以应对轻微事故。

然而,在住院的情况下,除非有健康保险,否则可能需要自掏腰包。

关于第三方责任,所有类型的私人保险通常包括约1,000,000泰铢的死亡和身体残缺保障,以及5,000,000泰铢的财产损失保障。

请注意,不同保险公司和计划之间的保障限制可能会有所不同。因此,阅读细则很重要。

附加福利

拥有私人机动车保险有一个额外的好处。即使是最便宜的套餐,也有隐藏的缺点,为您提供驾驶时的安心,具体如下:

- 帮助争辩: 当发生车祸时,司机之间(可能还有摩托车计程车司机)往往相互指责,试图找到事故的责任方,以避免支付损害赔偿。拥有汽车保险,保险代表会为您争辩并试图赢得对话,因为他们也不想损失钱。

- 防止维修价格过高:没有汽车保险,第三方可能会趁机抬高车辆维修费用。价格可能从50,000泰铢变为100,000泰铢。更糟的是,如果您不同意支付,可能还需要上法庭。

- 道路援助:由于汽车保险代表需要定期处理交通事故,他们有现成的联系信息,并帮助您从呼叫拖车、与交通警察沟通到处理对方当事人的问题。

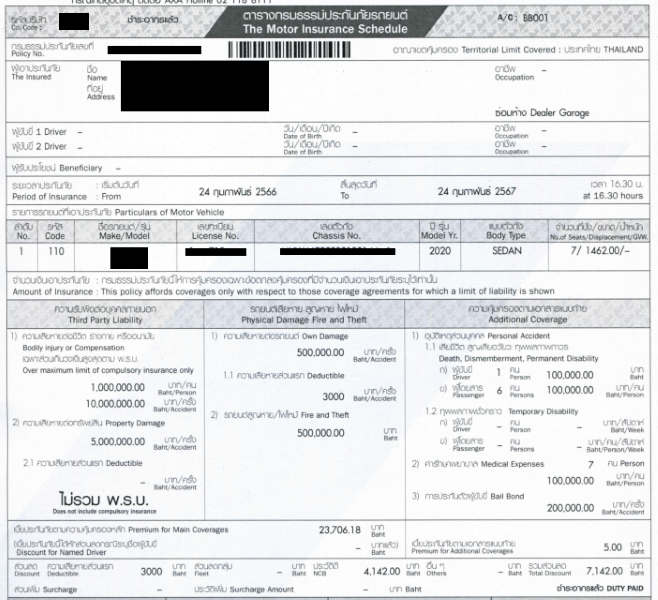

保障比较和价格

以下是一张比较所有保险类型正常覆盖范围和价格的表格。它应该可以让您对需要支付的费用以及应该覆盖的内容有个大概的了解。

请注意,保障范围会根据多个因素而有所不同,包括您的车龄、车价、选择的保险公司等。

还有其他因素,例如保险公司是否送车到官方车库维修,保险包计划将比送到独立车库更贵。

有些提供可扣除免赔额(常与自付额混淆),使保险计划价格更低。但您需要在索赔时支付固定费用。还有无索赔优惠、按次付费的保险和驾驶员特定选项。

| 保障类型 | 1 | 2+ | 2 | 3+ | 3 | CTPL |

| 单方事故 | O | X | X | X | X | X |

| 碰撞 | O | O | X | O | X | X |

| 医疗费用 | O | O | O | O | O | O |

| 盗窃 | O | O | O | X | X | X |

| 火灾/洪水 | O | O | O | X | X | X |

| 恐怖主义 | O | O | O | X | X | X |

| 第三方财产损失 | O | O | O | O | O | X |

| 第三方人身伤害 | O | O | O | O | O | O |

| 平均年价格 | ฿20,000 | ฿7,000 | N/A | ฿5,500 | ฿3,000 | ฿650 |

理解免赔额

免赔额主要针对1类保险 在单方事故的情况下.

当损坏或划痕发生而无明确原因或无第三方参与时,您需要支付免赔额。这包括驾驶中胎被钉子刺破、挡风玻璃无故突然破裂、动物损坏部件、未知的划痕等情景。

另一方面,如果您能报告事故,包括撞墙、撞杆、撞树、撞到动物或石头,您无需支付免赔额。

若是由于另一辆车造成的损害,如果您不是事故责任方,免赔额仍可能被豁免。免赔额通常从每次损坏1000泰铢开始。

但是,每家保险公司对免赔额有不同的政策。

即使某些保险代表可能会提供错误的信息。仔细阅读细则并重新检查所有内容很重要,以防不确定免赔额是否可以豁免。

除外责任

以下是每家汽车保险公司可拒绝您索赔的标准除外责任:没有驾驶执照、酒驾、未经授权的司机、使用您的车作为出租车或运货车、肇事逃逸和战争。

不同的保险公司除外责任可能不同。务必仔细阅读细则。

- 驾驶执照:如果司机没有 驾驶执照.

- 酒驾:根据泰国法律,血液酒精浓度超过50mg的人被视为醉酒。这不仅会导致拒绝保险索赔,还可能会被罚款和监禁。

- 未经授权的司机:这基于保险套餐的不同而不同。有些套餐可能覆盖每个持有驾照并未酒驾的司机,而有些只覆盖特定可以驾驶该车的人。

- 用途不当:如果您以不安全的方式使用汽车,某些保险公司可能不予覆盖。这包括车上载客超过核定人数、用私家车运输货物或搬家、未通报便安装天然气或液化气系统。

- 肇事逃逸:如果你造成了事故并离开现场,保险公司不会承担费用。这在泰国被视为犯罪,将导致上法庭。

- War:无论你是否居住在风险地区,汽车保险公司可能会拒绝因战争和抗议造成的索赔。如果损坏是由这些事件引起的,你将不在保险覆盖范围内。

保险公司

泰国的汽车保险市场相当大。

泰国基本上有超过二十家汽车保险公司。

当地市场上两个最有名的汽车保险公司是 Viriyah and Bangkok Insurance。尽管相比其他保险价格更高,但他们拥有最多的合作车库,并以理赔程序简单和支持出名。

该行业的其他主要参与者还有 Dhipaya、Deves、Allianz、 Muang Thai、Roojai 和 Tokio Marine。这些保险公司在全国各地仍设有自己的代表和合作车库。

此外,许多银行如 Thanachart、SCB、Kasikorn、Krungsri 和 TMB 最近也推出了自己的汽车保险。这些金融机构的主要目标客户是已在他们那里申请金融车贷的人。

你可以在我们的专属文章中了解更多 如何选择合适的汽车保险公司。

寻找最佳汽车保险

由于每家汽车保险公司都有各自的优缺点,很难指出哪家是最好的保险公司。

从我们收集的信息来看,人们即便在同一家保险公司也有着不同的体验。

与其找最好的保险公司,不如选择一家可信赖的公司,选择最适合你的方案。

这里是你应该考虑的几个因素:

- 声誉:选择一家在该行业经营已久的保险公司。如果是你从未听说过的保险公司,最好检查一下他们的财务背景。

- 员工知识和服务:因为你需要长时间与保险公司的员工打交道,提前了解他们是否可以提供令人满意的服务。你可以通过打电话并说明你的需求来检查这一点。如果员工只是转接你的电话而不提供专业服务,那么请忽视他们,另选公司。

- 附加功能:由于该行业的竞争,保险公司经常推出新的功能和服务。从提供替代车辆或补偿当你的车在维修中到老客户折扣都有涉及。

- 附近的 车库:与不属于保险公司合作伙伴的车库打交道非常复杂。因此,你可以与附近一家有信誉的车库交谈,并询问他们与哪家保险公司合作。这样你可以提前知道如果发生事故可以在哪里修车。

在泰国,人们倾向于 从保险经纪公司购买汽车保险。通过他们获得的价格甚至可能比直接从保险公司购买更便宜。

由于该行业的竞争,一些经纪公司还为他们的客户提供额外的福利。

常见的福利包括协助购买流程和处理索赔。有些甚至在你的车维修期间提供备用车。

过去,经纪公司是通过口耳相传和朋友推荐的。

但现在一切都在网上。有多种保险经纪网站提供保险比较服务,并允许你同时购买保险。

我们推荐的网站是 CheckDi,之前名为 Mister Prakan。该网站功能齐全,易于使用,并拥有英文客服支持,提供在线表单以根据你的需要找到最便宜和最合适的方案。

购买流程

在泰国购买汽车保险可以在网上完成。

过程如下:

- 选择方案后,你将与经纪人或保险代表交谈,并发送以下文件:

- 车辆登记复印件。

- 护照首页复印件。

- 驾驶执照复印件。

- 你以前的保险政策复印件,这可能是必需的。

- 车辆的照片(仅适用于一类保险),包括前、后、左、右侧。有些保险公司甚至会派遣代理人直接检查你的车辆。这通常是根据具体情况决定的。

- 通过信用卡或电汇方式转账支付

- 等待保险政策发送给你,通过电子邮件或地址。

减少车险保费

你可以通过很多方式来降低汽车保险保费。

免赔额

免赔额可以显著降低汽车保险的成本。

免赔额是你在申请索赔时与保险公司商定的固定金额。如果免赔额是3,000泰铢,这意味着每当你申请索赔时,你需要额外支付3,000泰铢,外加任何额外费用。

例如,设有3,000泰铢免赔额的情况下,通常每年15,000泰铢的一类保险计划可能会减少到仅11,500泰铢。

如果你在事故中没有责任,你不需要支付免赔额。所以,如果你 相信你的驾驶技能.

通常,免赔额的范围从1,000到5,000泰铢。类似于额外费用,其金额和政策在各保险公司之间有所不同。

重要提示: 注意,超额和免赔额在泰国经常被误用,即使是保险代表也不例外。它们在泰语中共享同一个词。因此请仔细阅读小字部分。

无索赔奖励

泰国的许多保险公司提供无索赔奖励,给予那些当年没有提出任何索赔或只有少数小额索赔的人的续费折扣。这只在某些保险计划中提供,主要是一类保险中。

另一方面,如果在同一年内提出索赔,续费率将会增加。

官方和个人车库

在选择汽车保险时,特别是一类、2+和3+,你会被问到是否希望在官方车库或个人车库修理你的车。

官方车库

官方车库是你的车的制造商的车库。例如,如果你的车是丰田(Toyota),它将被送到丰田的官方车库进行修理。

官方车库的优点是你的车将由经过认证的机修工使用正品零件进行修理。车库可能会更换新零件而不是修复旧零件。这样修理后车子不会再出现问题。

然而,在官方车库修理往往需要较长时间,因为排队等候时间长。

车库的位置尤其是在乡村省份也比较有限,保险套餐也更贵。

个人车库

个人车库比官方车库多很多。它们更容易找到、速度更快且价格更便宜。然而,你需要仔细选择车库。人们常常会讲述他们把车送到个人车库后问题变得更严重的故事。

一些个人车库可能使用假零件并粗心修理你的车,导致将来出现更多问题。还有人常说,个人车库的喷漆工作颜色与原车颜色不匹配。

当然,也有标准良好的个人车库。但这需要进一步研究。

当在与保险公司有合作的个人车库索赔与没有合作的个人车库索赔时,也有不同之处。你可以在下面的索赔流程部分了解更多。

司机规格

通过指定司机,汽车保险价格每年可以降低5%到20%,最多允许两个人使用同一辆车。折扣百分比主要基于司机的年龄。

司机年龄越大,折扣越高。通常,十八到二十四岁司机有5%的折扣,五十岁以上司机则有20%的折扣。

折扣只在保费价格上给予,而不是在额外费用上。

按使用量付费

Thaivivat 引入了新的按使用量付费保险选项。其理念类似于预付手机套餐。车辆将在一段时间内的给定小时数中被覆盖。

例如,144小时为三十天,600小时为一百零八天,960小时为三百六十天。套餐价格低于正常保险计划,但你每天平均只能使用三到五小时车辆。当小时数用完时,你可以像为你的手机充值一样充值。

按使用量付费保险的主要缺点是复杂性。

必须在驾驶前启动 Thaivivat 的预付应用程序以便获得保险覆盖,并在之后关闭。如果在网络信号较弱的区域驾驶,必须致电保险公司通知他们你想何时驾驶。

附加选项

也有汽车保险附加选项提供可能不在保险套餐中的额外保障。

这些范围从你的车中被盗物品的赔偿,到支付差旅费用、接受医疗护理、支付临时交通工具费用、支付抚慰金,甚至获得拖车或备用车。

索赔

与 其他类型的保险一样,为了向你的汽车保险公司提交索赔,必须遵循某些程序。

出现道路事故时

当道路事故发生时,你需要做的第一件事是打电话给你的保险代表,从多个角度拍照,展示两边的车牌,然后等待。

除非警察要求或涉及死亡,否则不应移动车辆。

如果责任不明确,保险代表有责任帮助你找出哪方是事故的过失方。很多人选择购买汽车保险正是出于这个原因,因为他们不想在发生交通事故时与另一方争论。

如果其中一方承认有过错,你可以将车辆移到路边以防止交通堵塞。但你仍然需要等待保险代表。

在保险代表到达现场并确定过错方后,你将收到索赔表,稍后可以交给保险公司。

唯一可以立即移动车辆并离开现场而无需等待保险代表的条件是通过 相互责任协议.

在这种情况下,双方都应为一等保险覆盖的,并可以达成一致是谁的过错,并且没有涉及死亡。他们需要交换填写完整信息的索赔表,并直接注明是哪个方面的责任。稍后可以把索赔表提交给保险公司。

证明对方过失的最佳方式是通过车载摄像头。确保它运转正常,选择一个即使在低光环境下也能产生良好质量的摄像头。

提交你的索赔

如果你已从保险代表处取得索赔表,可以立即将其提交给保险公司的合作车库。

提交后,你应收到一个用于跟踪的索赔编号。

许多保险公司 通过 Line 提供在线索赔。

你可以提供所有相关信息,如车辆详情、事故详情、照片及过错方。然后,系统将发出一个索赔编号,稍后你可以用它来联系保险公司的合作车库。

在保险公司合作车库修理汽车的过程相当顺畅和直截了当。

提交索赔后,合作车库将处理好一切并通知你取回车辆的日期。

索赔文件

以下是通常索赔所需的文件清单。

- 车辆登记复印件

- 护照首页复印件

- 驾驶执照复印件

- 保险政策复印件

- 如果有任何赔偿,银行账户簿首页的复印件

选择一个车库

如果你的保险政策只涵盖个人车库,你需要选择一个车库来修车。并非所有车库都良好。

请随意先访问几个车库,并选择最可信的一个,或者你可以询问泰国朋友的推荐。

如果有任何车库要求你支付押金,请首先与保险代表核实再付款。

你仍然可以在不属于保险公司合作伙伴的车库修理汽车,但这需要额外的工作。你需要做的第一件事是联系保险公司,并询问修理车辆的预算。

每个保险公司都有不同的方法。有些可能需要你与他们一起检查车辆,而有些仅需几张照片。此外,一些保险公司可能在发送所有信息后一天内提供预算,而其他公司可能需要一周。

你还需要先自己支付修理费,报销将在大约一个月后到来。如果实际费用高于保险公司的预算,你需要自行支付。此外,一些车库可能会收取额外的1000泰铢处理费。

这是他们与保险公司打交道的额外工作和成本。

不买汽车保险

在泰国购买私人汽车保险是可选的,因为有合法的 Por Ror Bor。

我们的看法是, 不建议仅仅依赖于此。 泰国的交通事故频繁发生,是世界上事故率第二差的国家。

至少,可以考虑购买3类保险。 它只需几千泰铢,便可承保第三方责任损害。这可以省去在事故处理中头疼的事,并在驾驶时提供额外的安心。

我应该在哪里购买汽车保险?

在泰国购买汽车保险的方法有很多,但我通常使用 CheckDi 在一个地方比较所有方案。之后,我会与他们的一位保险代理聊天,听取他们的建议,然后根据我的需求选择。我觉得满意之后,就通过他们购买。

这非常方便。而且,我注意到他们的价格通常比其他经纪公司便宜一些。

如果你正在寻找摩托车保险,我们有 一份摩托车保险独立指南。你可以前往那里了解更多关于该主题的信息。