บทความนี้ใช้เวลาอ่านประมาณ 28 นาที ยังไม่มีเวลาตอนนี้ใช่ไหม? ไม่เป็นไร ส่งบทความเวอร์ชันไม่มีโฆษณาไปที่อีเมลของคุณ แล้วกลับมาอ่านภายหลังได้!

อุบัติเหตุทางถนนเกิดขึ้นเป็นประจำในดินแดนแห่งรอยยิ้มนี้

โชคดีที่มีตัวเลือกประกันภัยรถยนต์หลายแบบในประเทศไทยจากบริษัทประกันหลายแห่ง แต่อาจมีการดำเนินการที่แตกต่างจากตะวันตกบ้าง

บทความนี้จะแนะนำทุกอย่างที่คุณจำเป็นต้องรู้เกี่ยวกับการซื้อประกันภัยรถยนต์ในประเทศไทย ซึ่งรวมถึงตัวเลือกประกันภัย ประเภทความคุ้มครอง บริษัทประกัน ขั้นตอนการเคลม และเคล็ดลับในการเลือกแผนประกันที่เหมาะสม

โปรดทราบว่าบทความนี้เหมาะสำหรับผู้ที่ต้องการซื้อประกันภัยรถยนต์สำหรับรถของตัวเองในประเทศไทย หากคุณมาท่องเที่ยวและต้องการประกันสำหรับรถเช่า สามารถดูบทความ ประกันการเดินทางในประเทศไทยของเราได้

คำชี้แจงเรื่องความโปร่งใส: บทความนี้อาจมีลิงก์ไปยังผลิตภัณฑ์หรือบริการจากพันธมิตรของเรา หากคุณคลิกลิงก์เหล่านั้น เราอาจได้รับค่าคอมมิชชั่นเล็กน้อย ซึ่งอาจมีผลต่อรูปแบบการจัดวางเนื้อหาบางส่วน อย่างไรก็ตาม โปรดวางใจว่า เราแนะนำเฉพาะสิ่งที่เราเชื่อว่ามีประโยชน์และเหมาะสมกับสถานการณ์ของคุณจริง ๆ สามารถอ่านรายละเอียดเพิ่มเติมได้ใน นโยบายโฆษณา ของเรา.

Contents

ตัวเลือกประกันภัย

มีตัวเลือกประกันภัยรถยนต์ในประเทศไทย 2 ประเภท: ประกันภัยภาคบังคับและประกันภัยภาคสมัครใจ

- ประกันภัยภาคบังคับ หรือเรียกว่า พ.ร.บ. จำเป็นต้องมีสำหรับรถยนต์และมอเตอร์ไซค์ที่จดทะเบียนในประเทศไทย ต้องต่ออายุต่อปี และให้ความคุ้มครองพื้นฐานในกรณีการเสียชีวิตและการบาดเจ็บจากอุบัติเหตุทางถนน พ.ร.บ. ไม่ได้ครอบคลุมคุ้มครองสำหรับตัวรถ

- ประกันภัยภาคสมัครใจ ให้ความคุ้มครองเพิ่มเติมสำหรับรถยนต์ ค่าใช้จ่ายทางการแพทย์ การเสียชีวิต และการบาดเจ็บ และยังมีบริการให้ความช่วยเหลือเมื่อเกิดอุบัติเหตุ

ประกันภัยภาคบังคับ (พ.ร.บ.)

ประกันภัยภาคบังคับเป็นประกันพื้นฐานที่รถทุกคันต้องมีตามกฎหมายภายใต้พรบ.คุ้มครองผู้ใช้ถนน ในประเทศไทยประกันภัยภาคบังคับมักเรียกสั้น ๆ ว่า พ.ร.บ.

ความคุ้มครอง

เป็นประกันขั้นต่ำ พ.ร.บ. จะคุ้มครองเฉพาะค่าใช้จ่ายทางการแพทย์จากอุบัติเหตุรถยนต์ต่อคน

ความคุ้มครองของ พ.ร.บ. สามารถแบ่งออกเป็นสองส่วน:

ส่วนแรก ทุกคนสามารถเคลมได้ถึง 30,000 บาทสำหรับการบาดเจ็บ และ 35,000 บาทสำหรับการเสียชีวิตและการสูญเสียอวัยวะ

อย่างไรก็ตาม หากคุณไม่ใช่ต้นเหตุของอุบัติเหตุ ความคุ้มครองจะเพิ่มขึ้นดังนี้:

- การบาดเจ็บ: 80,000 บาท

- การเสียชีวิตและการสูญเสียอวัยวะ: 200,000 ถึง 500,000 บาท

- เบี้ยเลี้ยงประจำวันสำหรับการรักษาในโรงพยาบาล: 200 บาทต่อวัน สูงสุดไม่เกิน 20 วัน

ค่าใช้จ่าย

พ.ร.บ.มีค่าใช้จ่ายที่ถูกมาก สำหรับรถยนต์ทั่วไป ราคาประมาณ 650 บาทต่อปี

จำเป็นไหม?

ใช่ จำเป็นต้องมีตามกฎหมาย และคุณไม่สามารถ ชำระภาษีรถยนต์ประจำปีได้หากไม่มี พ.ร.บ.

เมื่อได้ พ.ร.บ. และชำระภาษีแล้ว คุณจะได้รับสติ้กเกอร์ที่ต้องติดบนกระจกหน้ารถเพื่อให้ตำรวจเห็นได้ง่าย

วิธีการซื้อ

คุณสามารถซื้อ พ.ร.บ. ได้จากบริษัทประกันภัยเอกชนไหนก็ได้ในประเทศไทย ปกติแล้วคุณจะซื้อมันพร้อม ๆ กับการทำประกันภัยภาคสมัครใจ

หรือคุณสามารถซื้อมันจากอู่ที่ตรวจสภาพรถเพื่อภาษีประจำปี และสามารถซื้อจากกรมการขนส่งทางบกได้ด้วย

วิธีการเคลม พ.ร.บ.

เมื่อเกิดอุบัติเหตุ สามารถเคลมได้โดยตรงที่โรงพยาบาลเพียงแจ้งที่แคชเชียร์

หรือไม่เช่นนั้น สามารถนำใบเสร็จจากค่าใช้จ่ายทางการแพทย์สำเนาหนังสือเดินทางและสำเนากรมธรรม์ไปเบิกคืนที่บริษัทประกันได้ภายหลัง

เพื่อให้ได้รับความคุ้มครองสูงสุด จำเป็นต้องมีสำเนารายงานจากเจ้าหน้าที่ตำรวจ เพื่อพิสูจน์ว่าเราไม่ได้เป็นผู้ก่อให้เกิดอุบัติเหตุ

อ่านเพิ่มเติม: Por Ror Bor คืออะไรในประเทศไทยและการทำเรื่องเคลมอย่างไร?

ประกันภัยส่วนบุคคล

ประกันรถยนต์ส่วนบุคคลให้ความคุ้มครองที่ดีกว่า CTPL เป็นที่รู้จักในชื่อประกันรถยนต์โดยสมัครใจ

ประกันรถยนต์ในไทยแบ่งออกเป็นห้าประเภท ได้แก่ 1, 2+, 2, 3+ และ 3

ประกันภัยประเภท 1 เป็นประเภทที่แพงที่สุด ให้ความคุ้มครองที่ดีที่สุด ครอบคลุมทุกอย่างตั้งแต่อุบัติเหตุ การโจรกรรม และความเสียหายต่อทรัพย์สินบุคคลที่สาม และมีให้เฉพาะสำหรับรถใหม่เท่านั้น

ประกันภัยประเภท 3 เป็นตัวเลือกที่ถูกที่สุด แต่คุ้มครองเพียงความรับผิดต่อบุคคลที่สามและบาดเจ็บเท่านั้น

ประเภทของประกันภัยส่วนบุคคล

มีประกันหลายประเภทที่คุณสามารถเลือกได้สำหรับรถยนต์ของคุณ ด้านล่างนี้เป็นข้อมูลละเอียดของแต่ละประเภท การซื้อประกันรถยนต์ผ่านโบรคเกอร์ในไทยเป็นเรื่องปกติ

ในกรณีของฉัน ฉันมักจะใช้ CheckDi มันคือเว็บไซต์เปรียบเทียบจากบริษัทนายหน้าในไทย คุณสามารถเปรียบเทียบแผนประกันต่างๆ ได้บนเว็บไซต์นี้ และซื้อประกันได้โดยตรง ราคายังถูกกว่าที่ฉันเจอจากนายหน้าอื่นด้วย

ประเภท 1

ประเภท 1 เป็นประกันที่แพงที่สุดและครอบคลุมมากที่สุดในไทย บางคนอาจเรียกว่าประกันชั้นหนึ่ง ควรจะคุ้มครองคุณจากทุกอุบัติเหตุและปัญหา

นอกจากนี้ มันยังเป็นประเภทประกันเดียวที่ครอบคลุมอุบัติเหตุที่ไม่เกี่ยวข้องกับบุคคลที่สาม เช่น ชนกำแพง ชนสุนัข รถมีรอยขีดข่วน ฯลฯ ประกันประเภท 1 ยังมีวงเงินคุ้มครองรวมสูงสุดอีกด้วย

คุณสามารถซื้อประกันประเภท 1 ได้ถ้ารถของคุณอายุน้อยกว่า 7 ปี อย่างไรก็ตาม ถ้ารถคุณเก่ากว่านั้น ก็ยังสามารถซื้อได้หากมีประวัติที่ดีและไม่มีอุบัติเหตุใหญ่

ประเภท 2+

ประเภท 2+ เป็นตัวเลือกประกันรถยนต์ที่แพงเป็นอันดับสองในไทย ความคุ้มครองคล้ายกับประกันประเภท 1 แต่ไม่ครอบคลุมอุบัติเหตุที่ไม่มีบุคคลที่สามเกี่ยวข้อง

นอกจากนั้น ประกันประเภท 1 มักจะส่งรถของคุณไปซ่อมที่อู่ที่ได้รับการรับรอง ในขณะที่ประกันประเภท 2+ จะส่งไปที่อู่อิสระของบุคคลที่สามแทน

และวงเงินคุ้มครองสำหรับประเภท 2+ มักจะต่ำกว่าประกันประเภท 1

ประเภท 2

ประกันประเภท 2 คล้ายกับประเภท 2+ รวมทั้งราคา แต่ไม่มีความคุ้มครองสำหรับการชนเชิงกายภาพ

เนื่องจากเหตุผลนี้ คนส่วนใหญ่จึงนิยมประกันประเภท 2+ มากกว่าประเภท 2 และปัจจุบันมีบริษัทประกันเพียงไม่กี่แห่งที่เสนอประกันประเภทนี้

ประเภท 3+

ประกันประเภท 3+ มาพร้อมกับการคุ้มครองอุบัติเหตุบนท้องถนน การชน และความเสียหายต่อทรัพย์สินบุคคลที่สาม

ความแตกต่างหลักระหว่าง 2+ และ 3+ คือประเภท 3+ ไม่มีการคุ้มครองการโจรกรรม ไฟไหม้ น้ำท่วม และการก่อการร้าย วงเงินคุ้มครองโดยรวมต่ำกว่าด้วย

ตามความเห็นของฉัน ประกันประเภท 3+ เหมาะสำหรับผู้ที่มีรถเก่าและต้องการให้บริษัทประกันคุ้มครองค่าใช้จ่ายในการซ่อมแซมในกรณีที่เกิดอุบัติเหตุ

ประเภท 3

นี่คือประกันพื้นฐานและครอบคลุมเพียงค่าใช้จ่ายทางการแพทย์และความรับผิดชอบต่อบุคคลที่สาม หมายความว่าถ้าคุณเกิดอุบัติเหตุ ประกันจะไม่ครอบคลุมค่าใช้จ่ายในการซ่อมรถของคุณ

เป็นที่นิยมสำหรับรถเก่าหรือรถมูลค่าต่ำในหมู่คนไทยหลายคน

ความคุ้มครอง

- อุบัติเหตุที่เกิดขึ้นฝ่ายเดียว: ประกันภัยประเภท 1 เท่านั้นที่คุ้มครองอุบัติเหตุที่ไม่มีบุคคลที่สามเกี่ยวข้อง รวมถึงการชนกำแพง ชนสุนัข ขูดโครงสร้าง หรือชนต้นไม้ แต่คุณอาจต้องจ่ายค่าความเสียหายส่วนแรกที่อย่างน้อย 1,000 บาท ค่าธรรมเนียมนี้ขึ้นอยู่กับแผนประกันภัยของคุณ

- การชน: ประเภท 1, 2+ และ 3+ โดยปกติจะมีการคุ้มครองการชน คุ้มครองค่าซ่อมรถยนต์ของคุณตราบใดที่เกิดจากการชนกับรถยนต์อีกคัน ควรใส่ใจรายละเอียดปลีกย่อยในนโยบายคุ้มครองการชนเพราะแผนแพงอนุญาตให้ซ่อมที่ศูนย์บริการของแบรนด์รถยนต์ของคุณ ในขณะที่แผนถูกกว่าอาจส่งไปที่อู่ซ่อมรถเอกชน หากคุณเป็นผู้ทำให้เกิดอุบัติเหตุ อาจต้องจ่ายค่าความเสียหายส่วนแรก หากความเสียหายเกินกว่าจะซ่อมได้ คุณอาจได้รับเงินคืน 70%-100% ของวงเงินประกัน

- ค่ารักษาพยาบาล : ประกันทุกรูปแบบครอบคลุมค่ารักษาพยาบาลที่เกิดจากอุบัติเหตุรถยนต์ วงเงินคุ้มครองมักจะใกล้เคียงกันไม่ว่าจะใช้ประกันแบบไหน และจะต่ำหากคุณเป็นสาเหตุของอุบัติเหตุ บริษัทประกันต้องการใบเสร็จค่ารักษาพยาบาลเพื่อใช้เรียกค่าชดเชย ยกเว้นว่าคุณไปรักษาที่โรงพยาบาลคู่สัญญา คุณสามารถใช้ประกันรถยนต์ ประกันสุขภาพ และ ประกันครอบครัว เพื่อรับการคุ้มครองค่ารักษาพยาบาล

- โจรกรรม: คุณอาจไม่อยู่ภายใต้ความคุ้มครองการโจรกรรมหากรถของคุณถูกขโมยเนื่องจากความประมาท เช่น ลืมล็อครถ จอดรถในที่ที่ไม่ปลอดภัย หรือให้อื่นยักยอก โดยคุณอาจได้รับเงินเพียง 70-80% ของวงเงินประกันขึ้นอยู่กับอายุของรถ

- ไฟไหม้/น้ำท่วม: เช่นเดียวกับการคุ้มครองโจรกรรม คุณสามารถเรียกร้องค่าเสียหายจากน้ำท่วมได้เมื่อไม่ใช่ความผิดของคุณ ถ้าคุณจอดรถแล้วพื้นที่นั้นจู่ ๆ ก็น้ำท่วม คุณจะได้รับการคุ้มครอง แต่ถ้าคุณขับรถผ่านพื้นที่น้ำท่วมโดยเจตนา บริษัทประกันอาจปฏิเสธการเรียกร้องความเสียหาย ความคุ้มครองประเภทนี้มักมาพร้อมกับประกันประเภท 1 และบางประกันประเภท 2 หรือ 2+ เท่านั้น

- ความเสียหายต่อทรัพย์สินของบุคคลที่สาม: ความคุ้มครองทรัพย์สินของบุคคลที่สามมีแนวคิดคล้ายกับการคุ้มครองการชน แต่ครอบคลุมเฉพาะรถของฝ่ายตรงข้าม นี่เป็นจุดเด่นของประกันประเภท 3 เพราะคุณจะต้องซ่อมรถของคุณจากอุบัติเหตุโดยไม่ต้องกังวลเกี่ยวกับฝ่ายตรงข้าม

- บาดเจ็บแก่บุคคลที่สาม: ประกันทุกประเภท รวมถึงประกันภัยความรับผิดบุคคลที่สามแบบบังคับ (CTPL) มีความคุ้มครองบาดเจ็บแก่บุคคลที่สามตราบใดที่เกิดจากอุบัติเหตุทางรถยนต์ หมายความว่าหากคุณถูกรถชนขณะเดินอยู่บนถนน คุณสามารถเรียกค่าชดเชยได้จาก CTPL นอกเหนือจากการขอค่าชดเชยจากคนขับรถ

วงเงินความคุ้มครอง

มีวงเงินความคุ้มครองสำหรับนโยบายประกันรถยนต์ทุกประเภท

ประกันประเภท 1 มักจะคุ้มครองประมาณ 70 – 80% ของมูลค่าปัจจุบันของรถของคุณ เมื่อถึงวงเงินความคุ้มครองในการซ่อมแซมหรือในกรณีของไฟไหม้และโจรกรรม

สำหรับประเภทของประกันอื่น ๆ วงเงินนี้มักจะต่ำกว่ามาก

เมื่อเทียบกับค่ารักษาพยาบาล วงเงินมักจะอยู่ที่ประมาณ 100,000 บาทต่อคน ซึ่งมักจะเพียงพอสำหรับอุบัติเหตุเล็กน้อย

อย่างไรก็ตาม ในกรณีที่เข้ารับการรักษาในโรงพยาบาล หากไม่มีประกันสุขภาพ คุณอาจต้องจ่ายเอง

เกี่ยวกับความรับผิดชอบต่อบุคคลที่สาม ประกันเอกชนสำหรับทุกรูปแบบมักคุ้มครองประมาณ 1,000,000 บาทสำหรับกรณีเสียชีวิตและการเสียอวัยวะ และ 5,000,000 บาทสำหรับความเสียหายต่อทรัพย์สิน

โปรดทราบว่าวงเงินความคุ้มครองอาจแตกต่างกันระหว่างบริษัทประกันภัยและแผนประกัน ดังนั้นการอ่านรายละเอียดเป็นสิ่งสำคัญ

ประโยชน์เพิ่มเติม

มีประโยชน์เพิ่มเติมเมื่อมีประกันรถยนต์เอกชน แม้แต่แพ็คเกจที่ถูกที่สุดก็ยังมีข้อดีซ่อนอยู่ที่ให้ความสบายใจขณะขับขี่ดังต่อไปนี้:

- ช่วยแก้ปัญหา: เมื่อเกิดอุบัติเหตุรถยนต์ เป็นกรณีทั่วไปที่คนขับรถและบางทีเป็นวินมอเตอร์ไซค์จะกล่าวโทษกันและกัน เพื่อหาฝ่ายผิด เพราะไม่อยากจ่ายค่าเสียหายจากอุบัติเหตุ แต่หากมีประกัน ตัวแทนประกันจะต่อสู้แทนคุณและพยายามชนะการโต้เถียง เพราะพวกเขาไม่ต้องการเสียเงินเช่นกัน

- ป้องกันการคิดราคาซ่อมเกินจริง: หากไม่มีประกันรถยนต์ ฝ่ายตรงข้ามอาจใช้โอกาสนี้ในการคิดราคาซ่อมรถเกินจริง ราคาสามารถเพิ่มจาก 50,000 บาทเป็น 100,000 บาทเลยทีเดียว ที่แย่กว่านั้น คุณอาจต้องไปขึ้นศาลถ้าไม่ยอมจ่าย

- ช่วยเหลือบนถนน: ตัวแทนประกันรถยนต์ต้องจัดการกับอุบัติเหตุทางถนนอย่างสม่ำเสมอ พวกเขามีรายชื่อติดต่อในมือและช่วยคุณแก้ปัญหา ตั้งแต่การเรียกรถยก การพูดคุยกับตำรวจจราจร ไปจนถึงการจัดการกับฝ่ายตรงข้าม

การเปรียบเทียบความคุ้มครองและราคา

ด้านล่างนี้คือตารางที่เปรียบเทียบความคุ้มครองและราคาสำหรับประกันทุกประเภท ซึ่งจะให้คุณมีความเข้าใจคร่าว ๆ ว่าคุณจะต้องจ่ายเท่าไหร่และอะไรที่จะได้รับการคุ้มครอง

โปรดทราบว่าความคุ้มครองขึ้นอยู่กับหลายปัจจัย รวมถึงอายุของรถ ราคาของรถ บริษัทประกันที่คุณเลือก เป็นต้น

ยังมีปัจจัยอื่น ๆ เช่น หากบริษัทประกันส่งรถไปซ่อมที่ศูนย์บริการอย่างเป็นทางการ ค่าเบี้ยประกันจะสูงกว่าการส่งไปที่อู่ซ่อมรถอิสระ

บางบริษัทเสนอค่าลดหย่อน–ซึ่งมักสับสนกับค่าบริการอากรรถ–ทำให้แผนประกันราคาถูกลง แต่คุณต้องจ่ายค่าธรรมเนียมคงที่เมื่อทำการเคลม ยังมีโบนัสสำหรับไม่เคลม ประกันแบบจ่ายตามการใช้งาน และตัวเลือกการระบุคนขับ

| ประเภทความคุ้มครอง | 1 | 2+ | 2 | 3+ | 3 | CTPL |

| อุบัติเหตุที่เกิดขึ้นฝ่ายเดียว | O | X | X | X | X | X |

| การชน | O | O | X | O | X | X |

| ค่ารักษาพยาบาล | O | O | O | O | O | O |

| โจรกรรม | O | O | O | X | X | X |

| ไฟไหม้/น้ำท่วม | O | O | O | X | X | X |

| การก่อการร้าย | O | O | O | X | X | X |

| ความเสียหายต่อทรัพย์สินของบุคคลที่สาม | O | O | O | O | O | X |

| บาดเจ็บแก่บุคคลที่สาม | O | O | O | O | O | O |

| ราคาประจำปีเฉลี่ย | ฿20,000 | ฿7,000 | N/A | ฿5,500 | ฿3,000 | ฿650 |

ทำความเข้าใจเกี่ยวกับค่าบริการส่วนแรก

ค่าบริการส่วนแรกส่วนใหญ่จะเกี่ยวข้องกับประกันประเภท 1 ในกรณีของอุบัติเหตุ

คุณต้องจ่ายส่วนที่เกินเมื่อเกิดความเสียหายหรือรอยขีดข่วนโดยไม่มีสาเหตุที่ชัดเจนหรือเมื่อไม่มีบุคคลที่สามเข้ามาเกี่ยวข้อง ซึ่งรวมถึงกรณีที่เช่น ล้อรถโดนตะปูเสียบขณะขับขี่ กระจกรถแตกโดยไม่ทราบสาเหตุ ชิ้นส่วนที่ถูกทำลายโดยสัตว์ รอยขีดข่วนที่ไม่รู้ที่มา และอื่นๆ

ในทางกลับกัน ถ้าคุณสามารถรายงานอุบัติเหตุเช่น การชนกำแพง เสา ต้นไม้ สัตว์ หรือหิน คุณไม่จำเป็นต้องจ่ายส่วนเกิน

หากความเสียหายเกิดจากรถคันอื่น ก็สามารถยกเว้นการจ่ายส่วนเกินได้หากคุณไม่ผิดในอุบัติเหตุ ส่วนเกินมักจะเริ่มต้นที่ 1,000 บาทต่อเหตุการณ์ความเสียหาย

อย่างไรก็ตาม แต่ละบริษัทประกันภัยอาจมีนโยบายส่วนเกินที่แตกต่างกัน

แม้แต่ตัวแทนประกันภัยบางคนก็อาจให้ข้อมูลที่ผิดก็ได้ จึงสำคัญที่จะอ่านรายละเอียดเล็กๆ ด้วยความรอบคอบและตรวจสอบอีกครั้งหากคุณไม่แน่ใจว่าการจ่ายส่วนเกินสามารถยกเว้นได้หรือไม่

ข้อยกเว้น

ด้านล่างนี้คือข้อยกเว้นมาตรฐานที่บริษัทประกันรถยนต์ทุกแห่งสามารถปฏิเสธการเคลมได้: การไม่มีใบขับขี่ การขับรถขณะเมา คนขับที่ไม่ได้รับอนุญาต การใช้รถเป็นแท็กซี่หรือรถขนส่ง ละทิ้งที่เกิดเหตุ และ สงคราม

ข้อยกเว้นอาจจะแตกต่างกันระหว่างผู้ประกันภัย ควรอ่านรายละเอียดเล็กๆ อย่างรอบคอบ

- ใบขับขี่: ผู้ประกันไม่ครอบคลุมผู้ขับขี่ที่ไม่มี ใบขับขี่

- การขับรถขณะเมา: ตามกฎหมายไทย ผู้ที่มีแอลกอฮอล์ในเลือด หรือ BAC มากกว่า 50 มิลลิกรัม ถือว่าเมา และไม่เพียงแค่การปฏิเสธการเคลมประกันเท่านั้น ยังมีโอกาสถูกปรับและจำคุกได้ด้วย

- คนขับไม่ได้รับอนุญาต: แตกต่างกันตามแพ็กเกจประกันภัย บางแพ็กเกจอาจครอบคลุมทุกคนที่มีใบขับขี่และไม่เมา ขณะที่บางแพ็กเกจจะครอบคลุมเฉพาะบุคคลที่สามารถขับรถได้

- วัตถุประสงค์ที่ใช้งานผิด: บริษัทประกันบางแห่งอาจจะไม่ครอบคลุมหากคุณใช้รถในรูปแบบที่ไม่ปลอดภัย ซึ่งรวมถึงการบรรทุกผู้โดยสารเกินจำนวนที่รถควรบรรทุก การใช้รถส่วนตัวในการขนส่งสินค้า หรือย้ายของ และการติดตั้งระบบแก๊ส NGV หรือ LPG โดยไม่แจ้งให้ทราบ

- การละทิ้งที่เกิดเหตุ: หากคุณเป็นสาเหตุของอุบัติเหตุและละทิ้งที่เกิดเหตุ บริษัทประกันภัยจะไม่ครอบคลุมค่าใช้จ่าย นี่ถือว่าเป็นอาชญากรรมในประเทศไทยและจะต้องเข้าสู่ศาล

- สงคราม: บริษัทประกันภัยรถยนต์อาจปฏิเสธการเคลมที่เกิดจากสงครามและการประท้วง ไม่ว่าคุณจะอยู่ในเขตที่เสี่ยงหรือไม่ก็ตาม หากความเสียหายเกิดจากเหตุการณ์เหล่านี้ คุณจะไม่ได้รับการคุ้มครอง

บริษัทประกันภัย

ตลาดประกันภัยรถยนต์ในประเทศไทยค่อนข้างใหญ่

มีบริษัทประกันภัยรถยนต์มากกว่ายี่สิบแห่งในประเทศไทย

สองบริษัทประกันภัยรถยนต์ที่เป็นที่รู้จักมากที่สุดในตลาดท้องถิ่นคือ วิริยะ และ กรุงเทพประกันภัย แม้ว่าราคาจะสูงกว่าประกันอื่นๆ แต่มีจำนวนอู่ซ่อมที่เป็นคู่ค้ามากที่สุดและเป็นที่รู้จักในด้านการเคลมที่ง่ายและให้ความช่วยเหลือ

บริษัทหลักอื่นๆ ในอุตสาหกรรมนี้คือ ทิพยประกันภัย เทเวศ ประกันภัยอาลซ์ ยาลรีส เมืองไทยประกันภัย รู้ใจ และโตเกียวมารีน บริษัทประกันเหล่านี้ยังมีตัวแทนและอู่ซ่อมที่เป็นคู่ค้าอยู่ทั่วประเทศ

นอกจากนี้ ธนาคารอย่างเช่น ธนชาต ไทยพาณิชย์ กสิกร กรุงศรี และ TMB ก็ได้เปิดตัวประกันภัยรถยนต์ของตนเองเช่นกัน ลูกค้ากลุ่มเป้าหมายหลักของสถาบันการเงินเหล่านี้คือผู้ที่ทำการกู้เงินซื้อรถกับพวกเขา

คุณสามารถหาข้อมูลเพิ่มเติมในบทความพิเศษเกี่ยวกับ วิธีการเลือกบริษัทประกันรถยนต์ที่เหมาะสม ได้

การค้นหาประกันรถยนต์ที่ดีที่สุด

เนื่องจากแต่ละบริษัทประกันภัยรถยนต์มีทั้งข้อดีและข้อเสีย จึงยากที่จะบอกว่าบริษัทไหนคือประกันรถยนต์ที่ดีที่สุด

จากข้อมูลที่เราได้รวบรวมมา ผู้คนมีประสบการณ์ที่แตกต่างกันแม้จะใช้บริการจากผู้ให้บริการประกันรายเดียวกัน

แทนที่จะหาประกันที่ดีที่สุด การเลือกบริษัทที่น่าเชื่อถือพร้อมแผนที่เหมาะสมกับคุณจะดีกว่า

สิ่งที่ควรพิจารณามีดังนี้:

- ความน่าเชื่อถือ: สมัครกับบริษัทประกันที่อยู่ในอุตสาหกรรมนี้มานาน หากเป็นบริษัทที่คุณไม่เคยได้ยินมาก่อน ควรตรวจสอบสถานะทางการเงินของพวกเขา

- ความรู้และการบริการของพนักงาน: เพราะคุณต้องติดต่อกับพนักงานของบริษัทในระยะยาว ลองตรวจสอบล่วงหน้าว่าพวกเขาสามารถให้บริการที่พึงพอใจหรือไม่ คุณสามารถเช็คนี้ได้โดยการโทรติดต่อและอธิบายความต้องการของคุณ หากพนักงานเพียงแค่โอนสายของคุณโดยไม่ให้บริการอย่างมืออาชีพ อย่าลังเลที่จะเลือกบริษัทใหม่

- ฟีเจอร์เพิ่มเติม: ด้วยการแข่งขันในอุตสาหกรรมนี้ บริษัทประกันภัยได้มีการนำเสนอคุณสมบัติและบริการใหม่ๆ อย่างต่อเนื่อง ไม่ว่าจะเป็นการจัดหารถแทนหรือการชดเชยเมื่อรถคุณอยู่ในการซ่อม หรือส่วนลดสำหรับลูกค้าที่ภักดี

- อู่ใกล้เคียง อู่ซ่อม: การติดต่อกับอู่ที่ไม่ใช่คู่ค้าของบริษัทประกันภัยเป็นเรื่องที่ค่อนข้างซับซ้อน ดังนั้นคุณสามารถพูดคุยกับอู่ดังๆ ใกล้ตัวคุณและถามว่าพวกเขาเป็นคู่ค้ากับบริษัทประกันภัยใด ซึ่งจะทำให้คุณรู้ล่วงหน้าว่าควรซ่อมที่ไหนหากเกิดอุบัติเหตุ

ในประเทศไทย คนส่วนใหญ่มักจะซื้อประกันรถยนต์ผ่านนายหน้าประกัน ซึ่งราคาที่ได้จากพวกเขาอาจจะถูกกว่าเมื่อเทียบกับการซื้อจากบริษัทประกันโดยตรง

เนื่องจากการแข่งขันในอุตสาหกรรมนี้ นายหน้าบางรายยังมีการเสนอบริการพิเศษเพิ่มเติมให้กับลูกค้าอีกด้วย

บริการพิเศษที่นิยมได้แก่ การช่วยในกระบวนการซื้อประกันไปจนถึงการช่วยเหลือเรื่องเคลมประกัน บางรายอาจมีรถสำรองให้ใช้ในขณะที่รถของลูกค้าอยู่ในระหว่างการซ่อมบำรุง

อดีต ผู้คนแนะนำตัวแทนประกันผ่านการบอกกันปากต่อปากและแนะนำในกลุ่มเพื่อน

แต่ปัจจุบัน ทุกอย่างย้ายไปสู่โลกออนไลน์ มีเว็บไซต์นายหน้าประกันมากมายที่ให้บริการทั้งเปรียบเทียบราคาประกันและสามารถซื้อประกันในคราวเดียวกันได้

สิ่งที่เราแนะนำคือ CheckDi ที่เคยรู้จักกันในชื่อ Mister Prakan เว็บไซต์นี้ใช้งานได้ง่าย มีการสนับสนุนลูกค้าภาษาอังกฤษให้บริการ และมีแบบฟอร์มออนไลน์เพื่อค้นหาแผนที่ถูกและเหมาะสมที่สุดตามความต้องการของคุณ

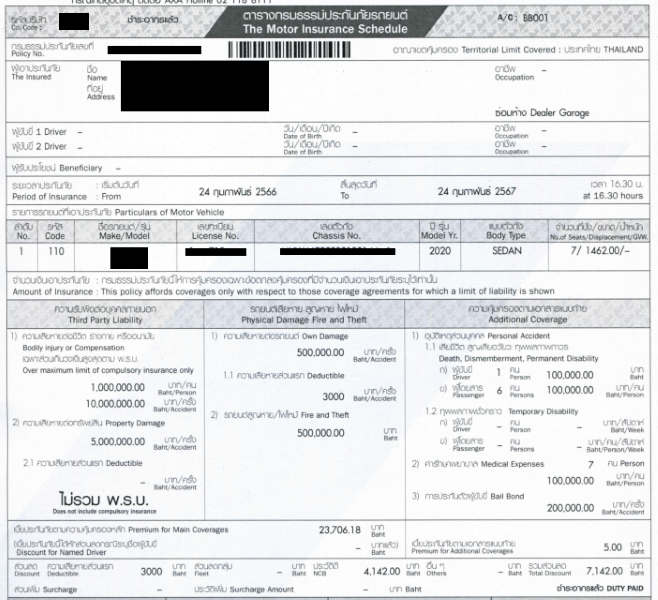

ขั้นตอนการซื้อ

เมื่อคุณซื้อประกันรถยนต์ในประเทศไทย คุณสามารถทำได้ทางออนไลน์

ขั้นตอนจะเป็นดังนี้:

- After you choose a plan, you will talk with a broker or insurance representative and send the following documents:

- สำเนาทะเบียนรถ

- สำเนาหน้าแรกของหนังสือเดินทางของคุณ

- สำเนาใบขับขี่ของคุณ

- สำเนากรมธรรม์ประกันภัยเดิมที่อาจจะต้องใช้

- รูปถ่ายรถยนต์ของคุณ (สำหรับประกันภัยประเภทรถยนต์ชั้น 1) รวมทั้งด้านหน้า ด้านหลัง ด้านซ้าย และด้านขวา บางบริษัทประกันอาจมีการส่งเจ้าหน้าที่ไปตรวจสอบรถของคุณโดยตรง ซึ่งส่วนใหญ่จะพิจารณาเป็นกรณีๆ ไป

- ชำระเงินผ่านทางบัตรเครดิตหรือการโอนเงินผ่านธนาคาร

- รอรับกรมธรรม์ประกันภัยที่จะถูกส่งให้คุณทางอีเมลหรือที่อยู่ของคุณ

การลดค่าเบี้ยประกันรถยนต์

มีหลายวิธีที่คุณสามารถทำเพื่อให้ค่าเบี้ยประกันรถยนต์ลดลง

จำนวนเงินที่ต้องจ่ายเอง

การกำหนดจำนวนเงินที่ต้องจ่ายเองสามารถลดค่าใช้จ่ายประกันรถยนต์ได้อย่างมาก

จำนวนเงินที่ต้องจ่ายเองคือจำนวนเงินที่คุณตกลงจะจ่ายกับบริษัทประกันเมื่อคุณต้องการเคลม หากจำนวนนี้คือ 3,000 บาท หมายความว่าคุณต้องจ่ายเพิ่มอีก 3,000 บาทเมื่อใดก็ตามที่คุณขอเคลม ซึ่งนอกเหนือจากค่าบริการอื่นๆ

ตัวอย่างเช่น กับจำนวนเงินที่ต้องจ่ายเอง 3,000 บาท อาจทำให้ค่าเบี้ยประกันภัยประเภทรถยนต์ชั้น 1 ที่ปกติ 15,000 บาทต่อปี ลดเหลือเพียง 11,500 บาท

คุณไม่จำเป็นต้องจ่ายจำนวนเงินที่ต้องจ่ายเอง หากคุณไม่ได้เป็นฝ่ายผิดในอุบัติเหตุ ดังนั้นจะเป็นตัวเลือกที่ดีถ้าคุณมั่นใจในทักษะการขับขี่ของคุณ

ปกติแล้ว จำนวนเงินที่ต้องจ่ายเองอยู่ในช่วง 1,000 ถึง 5,000 บาท เช่นเดียวกับค่าบริการอื่นๆ จำนวนและเงื่อนไขจะแตกต่างกันไปตามบริษัทประกัน

สำคัญ: ข้อควรระวังคือการใช้คำว่า “ค่าอนุญาจ” กับ “จำนวนเงินที่ต้องจ่ายเอง” ในไทยอาจถูกใช้ผิดเกือบเสมอ แม้กระทั่งกับตัวแทนประกันเอง เนื่องจากมีคำศัพท์เดียวกันในภาษาไทย ดังนั้นควรอ่านรายละเอียดให้ดีๆ

โบนัสไม่เคลม

บริษัทประกันหลายแห่งในไทยมีการให้โบนัสไม่เคลม โดยให้ส่วนลดในอัตราการต่ออายุสำหรับผู้ที่ไม่ได้เคลมหรือเคลมน้อยในปีนั้นๆ ซึ่งจะมีอยู่ในบางแผนประกัน ส่วนใหญ่เป็นแบบประกันภัยชั้น 1

ในทางกลับกัน อัตราการต่ออายุจะเพิ่มขึ้นหากมีการเคลมในปีเดียวกัน

อู่ในและอู่เฉพาะ

เมื่อเลือกซื้อตัวรถประกันภัย โดยเฉพาะประเภท 1, 2+ และ 3+ คุณจะต้องตัดสินใจว่าต้องการนำรถไปซ่อมที่อู่ประจำศูนย์หรืออู่ซ่อมอิสระ

อู่ประจำศูนย์

อู่ประจำศูนย์คืออู่ซ่อมจากผู้ผลิตรถยนต์ของคุณ ยกตัวอย่างเช่น หากรถของคุณเป็นโตโยต้า จะถูกส่งไปซ่อมที่อู่โตโยต้าประจำศูนย์

ข้อดีของอู่ประจำศูนย์คือรถของคุณจะถูกซ่อมโดยช่างที่ได้รับการรับรองและใช้ชิ้นส่วนทดแท้ที่แท้จริง อาจมีการเปลี่ยนชิ้นส่วนใหม่แทนการซ่อมแซมชิ้นส่วนเก่า ซึ่งทำให้รถไม่มีปัญหาหลังจากซ่อม

อย่างไรก็ตาม การซ่อมที่อู่ประจำศูนย์มักจะใช้เวลานานเพราะมีคิวจำนวนมาก

สถานที่ตั้งของอู่ โดยเฉพาะในจังหวัดนอกเมืองยังค่อนข้างจำกัด และแพ็กเกจประกันภัยก็มีราคาสูงกว่า

อู่ซ่อมอิสระ

มีอู่ซ่อมอิสระมากกว่าอู่ประจำศูนย์ สามารถหาง่ายกว่า ซ่อมได้ไวกว่า และค่าใช้จ่ายน้อยกว่า แต่อย่างไรก็ตาม คุณจำเป็นต้องระวังเลือกอู่ จริงบ่อยที่จะได้ยินเรื่องจากคนที่ส่งรถไปซ่อมที่อู่ซ่อมอิสระแล้วเกิดปัญหามากกว่าเดิม

บางอู่อาจใช้ชิ้นส่วนปลอมและซ่อมโดยไม่ใส่ใจส่งผลให้มีปัญหาในอนาคต นอกจากนี้ยังพบว่าอู่ซ่อมอิสระมักมีงานทำสีไม่ตรงกับสีรถดั้งเดิม

แน่นอนว่า ยังมีอู่ซ่อมอิสระที่มีมาตรฐานดี แต่ต้องทำการวิจัยเพิ่มเติม

การเคลมก็จะต่างออกไปเมื่อทำกับอู่ซ่อมอิสระที่เป็นพันธมิตรกับบริษัทประกันหรือไม่ คุณสามารถหาข้อมูลเพิ่มเติมในส่วนขั้นตอนการเคลมด้านล่าง

ระบุคนขับ

ราคาประกันภัยรถยนต์ขึ้นอยู่กับประวัติการขับขี่ของคุณเป็นหลัก หากคุณมีประวัติดี เบี้ยประกันภัยจะถูกลง

ตั้งแต่เดือนสิงหาคม 2025 มีการตัดสินส่วนลดภายใต้ระบบสองปัจจัยตามประวัติการขับขี่และการเคลม โดยแบ่งเป็นห้าระดับในแต่ละหมวดหมู่

สำหรับประวัติการขับขี่ การรักษาประวัติการขับขี่ที่ดีแต่ละปีจะได้รับส่วนลดเพิ่ม 10% ผู้ขับเริ่มต้นที่ระดับ 1 โดยไม่มีส่วนลดในปีแรกของการประกันภัย จากปีที่สองเป็นต้นไปจะได้รับส่วนลด 10% และเพิ่มขึ้นทุกปีถึงสูงสุดที่ 40% ในปีที่ห้า

ส่วนลดประวัติการขับขี่จะถูกรวมกับส่วนลดไม่มีการเคลม หากไม่มีการเคลมเพิ่มเติมอีก 10% ทุกปี ผลที่ได้คือส่วนลดรวมสูงสุดในเบี้ยประกันภัยคือ 80%

ส่วนลดจะถูกให้เฉพาะในราคาเบี้ยประกันภัยเท่านั้น ไม่รวมค่าธรรมเนียมส่วนเกิน

ใช้งานตามจริง

ทิพยได้แนะนำประกันภัยรูปแบบใหม่ที่จ่ายตามการใช้งาน แนวคิดนี้คล้ายกับแพ็กเกจโทรศัพท์มือถือแบบเติมเงิน โดยจะมีความคุ้มครองสำหรับจำนวนชั่วโมงที่กำหนดในแต่ละช่วงเวลา

ยกตัวอย่าง เช่น 144 ชั่วโมงสำหรับสามสิบวัน, 600 ชั่วโมงสำหรับหนึ่งร้อยแปดวัน และ 960 ชั่วโมงสำหรับสามร้อยหกสิบวัน แพ็กเกจมีราคาต่ำกว่าประกันภัยปกติ แต่มีกำหนดเวลาการใช้ในแต่ละวันสามถึงห้าชั่วโมงโดยเฉลี่ย หากชั่วโมงหมดคุณสามารถเติมได้เหมือนการเติมเงินโทรศัพท์มือถือ

จุดอ่อนหลักของประกันภัยตามการใช้งานคือความซับซ้อน

ต้องเปิดแอปพลิเคชันทิพยเวทแบบเติมเงินก่อนขับรถเพื่อให้มีความคุ้มครอง และปิดแอปหลังจากนั้น หากขับในพื้นที่ที่สัญญาณอินเทอร์เน็ตต่ำ คุณจะต้องโทรแจ้งบริษัทประกันภัยระบุเวลาที่คุณต้องการขับรถ

เพิ่มเติม

ยังมีประกันภัยรถยนต์เสริมเสริมความคุ้มครองเพิ่มเติมที่อาจไม่ได้รวมอยู่ในแพคเกจประกันภัย

ซึ่งครอบคลุมตั้งแต่การชดเชยสัมภาระถูกขโมยจากรถ, ค่าใช้จ่ายในการเดินทาง, การรับรองทางการแพทย์, การชำระค่าขนส่งชั่วคราว, เงินปลอบขวัญ, หรือการลากจูงหรือรถยืม

การยื่นเคลม

เช่นเดียวกับประกันภัยประเภทอื่นๆ เพื่อยื่นเคลมกับบริษัทประกันภัยรถยนต์ของคุณคุณต้องปฏิบัติตามขั้นตอนที่กำหนดไว้

เมื่อเกิดอุบัติเหตุบนถนน

เมื่อต้องเผชิญอุบัติเหตุบนท้องถนน สิ่งแรกที่คุณต้องทำคือโทรหาตัวแทนประกันภัยของคุณ ถ่ายภาพจากมุมต่างๆ ให้มากที่สุดแสดงเลขทะเบียนรถทั้งสองด้านแล้วรอ

คุณไม่ควรเคลื่อนรถ เว้นแต่จะได้รับคำสั่งจากเจ้าหน้าที่ตำรวจหรือมีการเสียชีวิตเกิดขึ้น

หน้าที่ของตัวแทนประกันภัยคือการช่วยให้คุณทราบว่าฝ่ายใดเป็นสาเหตุของอุบัติเหตุ หากไม่ชัดเจน หลายคนตัดสินใจทำประกันรถยนต์ด้วยเหตุผลนี้โดยเฉพาะ เพราะไม่อยากถกเถียงกับอีกฝ่ายเมื่อเกิดอุบัติเหตุบนท้องถนน

หากฝ่ายใดยอมรับผิด คุณสามารถเคลื่อนรถไปยังข้างทางเพื่อป้องกันการติดขัดของจราจร อย่างไรก็ตาม คุณยังคงต้องรอตัวแทนประกันภัยอยู่

หลังจากที่ตัวแทนประกันภัยมาถึงที่เกิดเหตุและตัดสินใจว่าฝ่ายใดเป็นฝ่ายผิด คุณจะได้รับแบบฟอร์มเคลมที่สามารถส่งให้กับบริษัทประกันภัยได้ในภายหลัง

เงื่อนไขเดียวที่คุณสามารถเคลื่อนรถและออกจากที่เกิดเหตุได้ทันทีโดยไม่ต้องรอตัวแทนประกันภัยคือภายใต้ข้อตกลง บาดเจ็บเฉพาะ

ในกรณีนี้ ทั้งสองฝ่ายควรอยู่ภายใต้การคุ้มครองประกันภัยประเภทที่หนึ่ง สามารถตกลงกันได้ว่าฝ่ายใดเป็นฝ่ายผิด และไม่มีการเสียชีวิต จากนั้นพวกเขาต้องแลกเปลี่ยนแบบฟอร์มเคลมที่กรอกข้อมูลครบถ้วนและระบุไปตรง ๆ ว่าฝ่ายใดผิด แล้วแบบฟอร์มเคลมสามารถส่งให้กับบริษัทประกันภัยได้ในภายหลัง

วิธีที่ดีที่สุดในการพิสูจน์ความผิดของฝ่ายตรงข้ามคือการมีกล้องติดรถยนต์ ตรวจสอบให้แน่ใจว่ามันทำงานได้อย่างถูกต้องและเลือกแบบที่สามารถให้คุณภาพดีแม้ในสภาวะแสงน้อย

ส่งคำร้องของคุณ

ในกรณีที่คุณมีแบบฟอร์มเคลมจากตัวแทนประกันภัยแล้ว คุณสามารถส่งมันไปที่อู่คู่ค้าของบริษัทประกันภัยได้ทันที

หลังจากส่ง คุณควรได้รับหมายเลขคำร้องเพื่อใช้ในการติดตาม

หลายบริษัทประกันภัย เสนอการเคลมออนไลน์ผ่านไลน์

คุณสามารถให้ข้อมูลที่เกี่ยวข้องทั้งหมดแก่พวกเขา เช่น รายละเอียดรถ รายละเอียดอุบัติเหตุ รูปภาพ และฝ่ายที่ผิด จากนั้นระบบควรออกหมายเลขคำร้องซึ่งคุณสามารถใช้ติดต่อกับอู่คู่ค้าของบริษัทประกันภัยในภายหลัง

กระบวนการซ่อมรถยนต์ที่อู่คู่ค้าของบริษัทประกันภัยค่อนข้างราบรื่นและตรงไปตรงมา

หลังจากส่งคำร้องแล้ว อู่คู่ค้าจะดำเนินการทุกอย่างและนัดวันให้คุณรับรถกลับ

เอกสารสำหรับเคลม

นี่คือรายการเอกสารที่มักจะต้องใช้ในการเคลม

- สำเนาทะเบียนรถ

- สำเนาหน้าหนังสือเดินทางหน้าแรก

- สำเนาใบขับขี่

- สำเนานโยบายประกันภัย

- สำเนาสมุดบัญชีธนาคารหน้าแรก หากมีการชดเชย

เลือกอู่ซ่อมรถ

หากนโยบายประกันของคุณครอบคลุมเพียงอู่ซ่อมรถทั่วไป คุณจำเป็นต้องเลือกอู่ที่คุณต้องการซ่อมรถ ไม่ใช่ทุกที่จะดี

แวะชมอู่สักสองสามแห่งก่อนและเลือกที่น่าเชื่อถือที่สุด หรือคุณสามารถขอคำแนะนำจากเพื่อนคนไทยของคุณ

หากอู่ซ่อมรถใดต้องการเงินมัดจำ ให้ตรวจสอบกับตัวแทนประกันภัยก่อนจะให้เงินพวกเขา

คุณยังสามารถซ่อมรถกับอู่ที่ไม่ได้เป็นคู่ค้ากับบริษัทประกันภัยได้ แต่จะต้องทำงานเพิ่มเติม สิ่งแรกที่คุณต้องทำคือการติดต่อประกันภัยและขอประมาณงบเพื่อการซ่อมแซมรถของคุณ

แต่ละบริษัทประกันภัยมีวิธีการที่แตกต่างกัน บางรายอาจขอให้คุณนำรถไปตรวจเช็คกับพวกเขา ในขณะที่บางรายอาจต้องการเพียงแค่ภาพถ่าย บางบริษัทอาจให้คุณงบประมาณได้ภายในวันเดียวหลังจากที่ได้รับข้อมูลครบถ้วน ในขณะที่บางรายอาจใช้เวลาถึงหนึ่งสัปดาห์

คุณยังต้องจ่ายค่าซ่อมเองก่อน และจะได้รับเงินคืนประมาณหนึ่งเดือนต่อมา หากค่าใช้จ่ายจริงสูงกว่างบประมาณของบริษัทประกันภัย คุณต้องจ่ายส่วนต่างเอง นอกจากนี้ บางอู่ซ่อมอาจคิดค่าดำเนินการเพิ่มเติม 1,000 บาท

ถือว่าเป็นงานเสริมและค่าใช้จ่ายเพิ่มเติมในการจัดการกับบริษัทประกันภัย

ความเสี่ยงหากไม่มีประกันรถยนต์

การซื้อประกันรถยนต์ส่วนบุคคลในประเทศไทยเป็นสิ่งที่เลือกได้ เพราะการมี พ.ร.บ. นั้นเพียงพอในทางกฎหมาย

ในความเห็นของเรา ไม่แนะนำให้พึ่งพาเพียงแค่ พ.ร.บ. เพราะอุบัติเหตุทางรถยนต์เกิดขึ้นบ่อยในประเทศไทย ซึ่งมีอัตราอุบัติเหตุเป็นอันดับที่ 9 ของโลก และสูงที่สุดในเอเชียตะวันออกเฉียงใต้

อย่างน้อยควรพิจารณาทำประกันชั้น 3 เพราะราคาเพียงหลักพันบาทแต่ครอบคลุมความเสียหายต่อทรัพย์สินของบุคคลที่สาม ซึ่งสามารถช่วยให้คุณหมดกังวลเรื่องอุบัติเหตุได้มาก

ควรซื้อประกันรถยนต์ที่ไหน?

ในประเทศไทยมีหลายวิธีในการซื้อประกันรถยนต์ แต่ฉันมักจะใช้ CheckDi เพื่อเปรียบเทียบแพลนต่าง ๆ ในที่เดียว จากนั้นก็พูดคุยกับแอเจนท์ด้านประกันเพื่อรับคำแนะนำตามความต้องการของฉัน พอมั่นใจแล้วก็ซื้อผ่านที่นี่เลย

สะดวกมากค่ะ และเท่าที่สังเกตก็ราคาถูกกว่าผู้ให้บริการเจ้าอื่น ๆ ด้วย

หากคุณมองหาประกันรถมอเตอร์ไซค์ เรามี คู่มือประกันมอเตอร์ไซค์ ที่แยกไว้แล้ว ลองเข้าไปหาข้อมูลเพิ่มเติมได้เลยค่ะ