Este artículo toma aproximadamente 29 minutos minutos en leerse. ¿No tienes tiempo ahora? No hay problema. Envíate la versión sin anuncios por correo y léelo después.

Los accidentes de carretera ocurren regularmente en la Tierra de las Sonrisas.

Afortunadamente, hay varias opciones de seguro de auto en Tailandia de una docena de compañías de seguros. Pero la manera en que funciona puede ser diferente a la de los países occidentales.

Este artículo te guiará a través de todo lo que necesitas saber sobre comprar seguro de auto en Tailandia. Cubre opciones de seguro, tipos de cobertura, compañías de seguros, procedimientos de reclamación y consejos para elegir la póliza adecuada.

Por favor nota que este artículo es principalmente para aquellos que quieren comprar seguro de auto para sus coches en Tailandia. Si estás aquí por viaje y buscas seguro de auto para tu coche de alquiler, puedes consultar nuestro artículo sobre seguro de viaje en Tailandia.

Disclaimer: This article may include links to products or services offered by ExpatDen's partners, which give us commissions when you click on them. Although this may influence how they appear in the text, we only recommend solutions that we would use in your situation. Read more in our Advertising Disclosure.

Contents

Opciones de Seguro

Hay dos opciones de seguro de auto en Tailandia: Seguro obligatorio de responsabilidad civil y Seguro privado (opcional).

- Seguro obligatorio de responsabilidad civil, conocido como Por Ror Bor, es requerido para todos los autos y motocicletas registrados en Tailandia. Necesita renovarse anualmente y proporciona cobertura básica en caso de muerte y lesiones causadas por accidentes de tráfico. El Por Ror Bor no incluye cobertura para el vehículo.

- Seguro privado proporciona cobertura adicional para vehículos, gastos médicos, muerte y lesiones. También puedes obtener ayuda profesional cuando ocurren accidentes.

Seguro obligatorio de responsabilidad civil (Por Ror Bor)

El Seguro obligatorio de responsabilidad civil es el seguro básico que todos los autos están legalmente obligados a tener cada año bajo la Ley de Protección Vial. En Tailandia, se le llama comúnmente Por Ror Bor de manera abreviada.

Cobertura

Siendo el requisito mínimo, el Por Ror Bor cubre solo los gastos médicos de un accidente de coche por persona.

La cobertura del Por Ror Bor se puede dividir en dos partes:

Primero, todos pueden reclamar hasta 30,000 baht por lesiones y 35,000 baht por muerte y desmembramiento.

Sin embargo, si no eres el causante del accidente, la cobertura aumentará de la siguiente manera:

- Lesiones: 80,000 baht

- Muerte y desmembramiento: 250,000 a 500,000 baht

- Subsidio diario por hospitalización: 200 baht por día, hasta un máximo de 20 días.

Costo

El Por Ror Bor es muy barato. Para un coche normal, cuesta solo alrededor de 650 baht al año.

¿Lo Necesitas?

Sí, lo necesitas. Es requerido por la ley. Además, no puedes pagar tu impuesto anual de coche sin el Por Ror Bor.

Una vez que obtengas el Por Ror Bor y pagues el impuesto, recibirás una calcomanía que debe colocarse en el espejo delantero de tu auto para que la policía de tráfico la vea fácilmente.

Cómo Conseguirlo

Puedes comprar el Por Ror Bor en cualquier compañía de seguros privada en Tailandia. Normalmente, lo obtienes al mismo tiempo que compras el seguro privado.

Alternativamente, puedes adquirirlo en un taller donde revisan tu coche para el impuesto anual. También puedes obtenerlo en el Departamento de Transporte Terrestre.

Cómo Reclamar el Por Ror Bor

Cuando ocurren lesiones por accidentes, puedes reclamar directamente en los hospitales informando a los cajeros del hospital.

De lo contrario, se puede reembolsar posteriormente en la compañía de seguros con el recibo del gasto médico, una copia de tu pasaporte y una copia de la póliza de seguro.

Para obtener la máxima cobertura, se requiere una copia del informe de los policías para probar que no causaste el accidente.

Leer más: ¿Qué es el Por Ror Bor en Tailandia y Cómo Hacer un Reclamo?

Seguro Privado

El seguro de auto privado proporciona una cobertura mucho mejor que el CTPL. También se le llama seguro de auto voluntario.

El seguro de auto privado en Tailandia puede categorizarse en cinco tipos usando los números 1, 2+,2, 3+ y 3.

El seguro tipo 1 es el tipo más caro que proporciona la mejor cobertura, cubriendo todo desde accidentes, robo y daños a la propiedad de terceros y está principalmente disponible solo para el auto nuevo.

El seguro tipo 3 es la opción más barata pero solo cubre responsabilidad civil y lesiones a terceros.

Tipos de Seguro Privado

Hay una serie de tipos de seguros que puedes obtener para tu vehículo. A continuación se presenta un esquema detallado de cada tipo. Es común que la gente compre seguros de auto a través de corredores en Tailandia.

En mi caso, siempre uso CheckDi. Es un sitio web de comparación desarrollado por una compañía de corretaje en Tailandia. Con él, puedes comparar la mayoría de los planes de seguro privado en su sitio web y comprar seguros de auto directamente de ellos. El precio también es más barato de lo que encontré con otros corredores.

Tipo 1

El Tipo 1 es el tipo de seguro más caro y completo ofrecido en Tailandia. Algunos pueden llamarlo seguro de primera clase. Debe cubrirte de todos los accidentes y problemas.

Además, es el único tipo de seguro que cubre un accidente que no involucra a un tercero, como golpear un muro, golpear un perro, obtener un rasguño, etc. El seguro de Tipo 1 también tiene la mayor cantidad de límite total de cobertura.

Puedes obtener el seguro Tipo 1 si tu vehículo tiene menos de 7 años. Alternativamente, si tienes un auto más viejo, aún es posible obtenerlo siempre y cuando tenga un buen historial y no tenga involucrado accidentes mayores.

Tipo 2+

El Tipo 2+ es la segunda opción de seguro de auto más cara en Tailandia. Su cobertura es similar al seguro Tipo 1 pero no cubre accidentes donde no estuvo involucrado un tercero.

Además, el seguro Tipo 1 tiende a enviar tu auto a reparaciones en talleres oficiales mientras que el seguro Tipo 2+ será enviado a talleres independientes de terceros.

Además, el límite de cobertura para el Tipo 2+ es normalmente mucho menor que el del seguro Tipo 1.

Tipo 2

El seguro Tipo 2 es similar al Tipo 2+, incluyendo el precio, pero no tiene cobertura de colisión.

Debido a esto, la mayoría de las personas prefieren el Tipo 2+ sobre el seguro Tipo 2. Y solo unas pocas compañías de seguros lo están ofreciendo ahora.

Tipo 3+

El seguro Tipo 3+ viene con la protección necesaria contra accidentes de carretera, cobertura de colisión y daños a la propiedad de terceros.

La principal diferencia entre 2+ y 3+ es que el Tipo 3+ no tiene protección contra robo, incendio, inundaciones y terrorismo. El límite total de cobertura es incluso menor.

En mi opinión, el seguro de auto Tipo 3+ es excelente si tienes un auto viejo y aún quieres que la compañía de seguros cubra el costo de las reparaciones en caso de un accidente.

Tipo 3

Este es el seguro privado básico y cubre solo gastos médicos y responsabilidad civil. Esto significa que si tienes un accidente de coche, el seguro no cubrirá el costo de reparar tu auto.

Es popular para autos viejos o de bajo valor para muchos tailandeses.

Cobertura

- Accidentes de Un Solo Partido: Solo el seguro Tipo 1 cubre accidentes que ocurren sin la participación de un tercero. Esto incluye golpear un muro o un perro, rasguñar una estructura, estrellarse contra un árbol, etc. Sin embargo, puede que necesites pagar una cuota adicional de al menos 1,000 baht. La tarifa varía según tu plan de seguro.

- Colisión: El seguro Tipo 1, 2+ y 3+ normalmente viene con cobertura de colisión. Cubre el costo de reparar tu auto siempre que sea causado por golpear otro auto. Presta atención a los pequeños detalles en la póliza de cobertura de colisión ya que los planes más caros te permiten reparar tu auto en el taller oficial de la marca de tu auto, mientras que los planes más baratos te envían a talleres individuales. Si causaste el accidente, es posible que se requiera una cuota adicional. Si el daño por colisión es irreparable, puedes recibir 70%-100% del límite de seguro a cambio.

- Gastos Médicos: Todos los tipos de seguro incluyen gastos médicos causados por accidentes de coche. La cantidad de cobertura es probablemente similar sin importar los tipos de seguro que estés usando. Y es menor si causaste el accidente. Las compañías de seguros requieren un recibo médico para el reembolso a menos que vayas a su hospital asociado. Puedes usar el seguro de auto, seguro de salud, y seguro familiar para cubrir tus gastos médicos.

- Robo: Puede que no estés bajo la cobertura de protección contra el robo si tu coche es robado por tu propia negligencia, como olvidar cerrarlo, estacionarlo en un lugar inseguro o mal uso. Solo puedes recibir el 70-80% del límite de seguro basado en la antigüedad de tu vehículo.

- Incendio/Inundación: Similar a la protección contra robo, puedes reclamar por daño por inundación solo cuando no sea tu culpa. Si estacionas un coche y esa área repentinamente se inunda, estás bajo la cobertura. Por otro lado, si intencionalmente conduces a través de áreas inundadas, los aseguradores pueden rechazar tu reclamación. Este tipo de cobertura siempre viene con el seguro Tipo 1 y algunos seguros Tipo 2 o 2+ únicamente.

- Daños a la Propiedad de Terceros: Toda la idea de los Daños a la Propiedad de Terceros es similar a la cobertura de colisión pero solo cubre el coche de la parte contraria. Este es el punto de venta de la cobertura Tipo 3 porque solo necesitarás reparar tu propio coche del accidente sin tener que preocuparte por la parte contraria.

- Lesiones Personales de Terceros: Todos los tipos de seguro, incluido el Seguro Obligatorio de Responsabilidad Civil, o CTPL, vienen con cobertura de Lesiones Personales de Terceros, siempre que sea causado por un accidente de coche. Esto significa que si te atropella un coche mientras caminas por la calle, al menos puedes obtener reembolso del CTPL además de pedir una compensación al conductor.

Límite de Cobertura

Hay un límite de cobertura para todas las pólizas de seguro de coche.

El seguro Tipo 1 típicamente cubre alrededor del 70 – 80% del valor actual de tu coche cuando se trata del límite para reparar tu coche o en caso de incendio y robo.

Para otros tipos de seguro, este límite tiende a ser mucho más bajo.

Cuando se trata de gastos médicos, la cobertura suele ser de alrededor de 100,000 baht por persona. Esto suele ser suficiente para un accidente menor.

Sin embargo, en caso de hospitalización, a menos que tengas un seguro de salud, es posible que necesites pagar de tu bolsillo.

En cuanto a la responsabilidad civil, el seguro privado para todos los tipos normalmente cubre alrededor de 1,000,000 baht por muerte y desmembramiento, y 5,000,000 baht por daños a la propiedad.

Por favor nota que el límite de cobertura puede variar entre aseguradores y planes. Por lo tanto, es importante leer la letra pequeña.

Beneficio Adicional

Hay un beneficio adicional de tener seguro de auto privado. Incluso el paquete más barato tiene desventajas ocultas que te proporcionan tranquilidad mientras conduces de la siguiente manera:

- Ayuda con la Discusión: Cuando ocurre un accidente de coche, es común que los conductores—y tal vez los motociclistas alrededor—se culpen mutuamente tratando de encontrar el lado culpable para que no tengan que pagar por el daño causado por un accidente. Con el seguro de coche, los representantes de seguros argumentarán por ti y tratarán de ganar la conversación porque tampoco quieren perder dinero.

- Prevenir Precio de Reparación Excesivo: Sin seguro de coche, la tercera parte puede aprovechar esta oportunidad para inflar el costo de reparar un vehículo. El precio puede duplicarse de 50,000 baht a 100,000 baht. Peor, puede que incluso necesites ir a juicio si no estás de acuerdo en pagar.

- Asistente de Carretera: Dado que un representante de seguro de auto necesita lidiar regularmente con accidentes de carretera, tienen los detalles de contacto a mano y te ayudan a resolver la situación desde llamar una grúa, hablar con la policía de tráfico, y tratar con las partes contrarias.

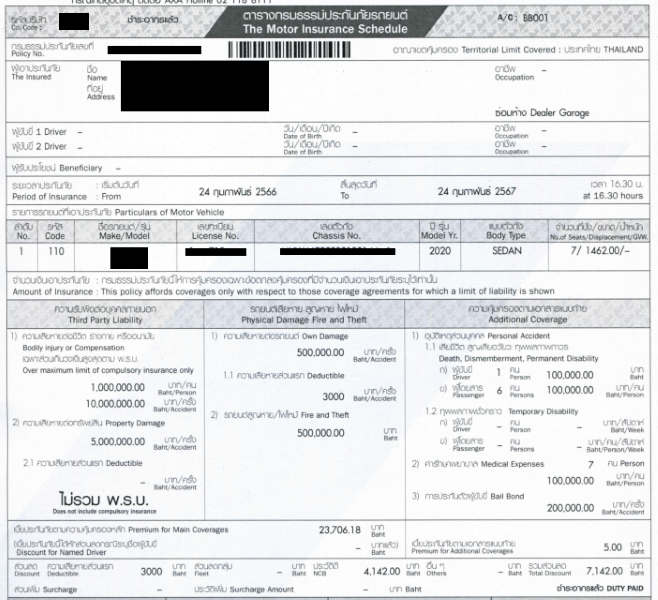

Comparación de Cobertura y Precio

A continuación se muestra una tabla comparando la cobertura normal y los precios para todos los tipos de seguro. Debería darte una idea general de cuánto tendrás que pagar y qué debería estar cubierto.

Por favor nota que la cobertura varía según varios factores, incluidos la antigüedad de tu coche, el precio de tu coche, la compañía de seguros que elijas, etc.

También hay otros factores, como si la compañía de seguros envía el coche a un taller oficial para reparaciones, el paquete de seguros costará más que si se envía a un taller independiente.

Algunas ofrecen deducibles—a menudo confusos con un excedente—haciendo que el plan de seguros sea más bajo. Pero necesitas pagar la tarifa fija al hacer reclamaciones. También hay bonos sin reclamaciones, seguros de pago por uso, y opciones de especificación de conductor.

| Tipo de Cobertura | 1 | 2+ | 2 | 3+ | 3 | CTPL |

| Accidente Personal | O | X | X | X | X | X |

| Colisión | O | O | X | O | X | X |

| Gastos Médicos | O | O | O | O | O | O |

| Robo | O | O | O | X | X | X |

| Incendio/Inundación | O | O | O | X | X | X |

| Terrorismo | O | O | O | X | X | X |

| Daños a la Propiedad de Terceros | O | O | O | O | O | X |

| Lesiones Personales de Terceros | O | O | O | O | O | O |

| Precio Anual Promedio | ฿20,000 | ฿7,000 | N/A | ฿5,500 | ฿3,000 | ฿650 |

Entendiendo el Exceso

El exceso es principalmente para el seguro Tipo 1 en casos de accidentes personales.

Necesitas pagar un exceso cuando ocurren daños o rasguños sin una causa clara o cuando no hay un tercero involucrado. Esto incluye escenarios como un clavo perforando una llanta mientras conduces, un parabrisas rompiéndose de repente sin una razón aparente, piezas dañadas por animales, rasguños desconocidos, etc.

Por otro lado, si puedes reportar un accidente incluyendo golpear un muro, postes, árboles, animales o piedras, no necesitas pagar un exceso.

Si el daño es causado por otro coche, el exceso aún puede ser cancelado si no fue culpa tuya el accidente. El exceso generalmente comienza en 1,000 baht por incidente de daño.

Sin embargo, cada compañía de seguros tiene una política diferente con respecto al exceso.

Incluso algunos representantes de seguros podrían darte información incorrecta. Es importante leer la letra pequeña en detalle y verificar todo si no estás seguro de si el exceso puede ser cancelado o no.

Exclusiones

A continuación se presentan las exclusiones estándar por las cuales cada compañía de seguros de auto puede rechazar tus reclamaciones: no tener licencia de conducir, conducir bajo la influencia del alcohol, conductor no autorizado, usar tu auto como taxi o vehículo de transporte, dejar la escena de un accidente, y guerras.

La exclusión puede ser diferente entre cada asegurador. Asegúrate de leer la letra pequeña cuidadosamente.

- Licencia de Conducir: Los aseguradores no cubren a los conductores si el conductor no tiene una licencia de conducir.

- Conducir Borracho: Según la ley tailandesa, una persona que tiene una concentración de alcohol en la sangre, o BAC, de más de 50 mg se considera borracha. No solo resulta en la denegación de reclamaciones de seguro, sino que también existe la posibilidad de ser multado e incluso encarcelado.

- Conductor No Autorizado: Esto varía según el paquete de seguro. Algunos paquetes pueden cubrir a cualquier conductor siempre que tenga licencia y no esté borracho, mientras que otros solo cubren a una persona específica que puede conducir el coche.

- Uso Incorrecto: Algunas compañías de seguros pueden no cubrirte si usas un auto de forma insegura. Esto incluye llevar más pasajeros de los que el vehículo debería llevar, usar un coche personal para transportar bienes o mudanzas, instalar sistemas de gas NGV o LPG sin notificación.

- Dejar la Escena de un Accidente: Si causas el accidente y te vas del lugar, la compañía de seguros no cubre los costos. Esto se considera un delito en Tailandia y resultará en un proceso judicial.

- War: Las compañías de seguro de automóviles podrían rechazar reclamaciones causadas por guerras y protestas, sin importar si vives en una zona de riesgo o no. Si el daño es causado por estos eventos, no estás cubierto.

Compañía de Seguros

El mercado de seguros de automóviles en Tailandia es bastante grande.

En esencia, hay más de veinte compañías de seguros de automóviles en Tailandia.

Dos de las compañías de seguros de automóviles más famosas en el mercado local son Viriyah and Bangkok Insurance. A pesar de ser más caras que otros seguros, tienen el mayor número de talleres asociados y son conocidas por sus procedimientos de reclamación y soporte sencillos.

Otros jugadores importantes en esta industria son Dhipaya, Deves, Allianz, Muang Thai, Roojai y Tokio Marine. Estas compañías de seguros todavía tienen sus propios representantes y talleres asociados en todo el país.

Además, muchos bancos como Thanachart, SCB, Kasikorn, Krungsri y TMB han lanzado recientemente sus propios seguros de automóviles. Los principales clientes objetivo de estos institutos financieros son aquellos que hacen un préstamo financiero para automóvil con ellos.

Puedes encontrar más en nuestro artículo exclusivo sobre cómo elegir la compañía de seguros de automóviles adecuada.

Encontrar el mejor seguro de auto

Dado que cada compañía de seguros de automóviles tiene sus pros y contras, es difícil indicar cuál es la mejor compañía de seguros de automóviles.

Por lo que hemos recopilado, la gente tiene diferentes experiencias incluso con el mismo proveedor de seguros.

En lugar de buscar el mejor seguro, es mejor elegir una compañía creíble con un plan más adecuado para ti.

Aquí hay algunas cosas que deberías considerar:

- Reputación: Aplica con una compañía de seguros que ha estado en esta industria por mucho tiempo. Con compañías de seguros que nunca has escuchado antes, es mejor verificar su historial financiero.

- Conocimiento y Servicio del Personal: Dado que necesitas tratar con el personal de la compañía de seguros a largo plazo, averigua de antemano si pueden proporcionarte un servicio satisfactorio o no. Puedes verificar esto llamándolos y explicando tus necesidades. Si el personal solo redirige tu llamada sin proporcionar un servicio profesional, simplemente ignóralos y elige una nueva compañía.

- Funciones Adicionales: Debido a la competitividad de esta industria, las compañías de seguros han estado introduciendo regularmente nuevas funciones y servicios. Esto varía desde proporcionar un vehículo sustituto o compensación cuando tu auto está en reparación hasta descuentos para clientes leales.

- Cercano Garaje: Tratar con un taller que no es socio de la compañía de seguros es bastante complicado. Por lo tanto, puedes hablar con un taller acreditado cerca de ti y preguntar con qué compañía de seguros colaboran. De esta manera sabrás de antemano dónde reparar en caso de accidente.

En Tailandia, la gente tiende a comprar seguro de auto a través de corredores de seguros. El precio que obtienes de ellos puede ser incluso más barato que comprar directamente de las compañías de seguros.

Debido a la competitividad de esta industria, algunos corredores también ofrecen beneficios adicionales a sus clientes.

Los beneficios comunes incluyen ayudar con el proceso de compra hasta gestionar las reclamaciones. Algunos incluso ofrecen un auto prestado cuando tu auto está en mantenimiento.

En el pasado, los corredores eran recomendados de boca en boca y por amigos.

Pero ahora todo está en línea. Hay varios sitios web de corredores de seguros que proporcionan servicios de comparación de seguros y te permiten comprar el seguro al mismo tiempo.

El que recomendamos es CheckDi, anteriormente conocido como Mister Prakan. El sitio web es funcional, fácil de usar y tiene soporte al cliente que habla inglés con un formulario en línea para encontrar el plan más barato y adecuado según tus necesidades.

Proceso de Compra

Cuando compras seguro de auto en Tailandia, se puede hacer en línea.

El proceso será así:

- Después de elegir un plan, hablarás con un corredor o representante de seguros y enviarás los siguientes documentos:

- Una copia del registro del auto.

- Una copia de la primera página de tu pasaporte.

- Una copia de tu licencia de conducir.

- Una copia de tu póliza de seguro anterior, la cual podría ser requerida.

- Se requieren fotos de tu auto (solo seguro Tipo 1), incluidas las partes delantera, trasera, izquierda y derecha. Algunas compañías de seguros incluso podrían enviar a sus agentes a inspeccionar tu auto directamente. Esto suele ser en cada caso.

- Transfiere el pago mediante tarjeta de crédito o transferencia bancaria

- Espera a que la póliza de seguro sea enviada a ti, ya sea a tu correo electrónico o dirección.

Disminuir las primas del seguro de auto

Hay muchas cosas que puedes hacer para disminuir la prima de tu seguro de auto.

Deducible

Los deducibles pueden reducir significativamente el costo del seguro de auto.

Un deducible es una cantidad fija que aceptas con el asegurador cuando deseas hacer una reclamación. Si el monto deducible es de 3,000 baht, significa que necesitas pagar 3,000 baht adicionales cada vez que hagas una reclamación, además de cualquier tarifa adicional.

Por ejemplo, con un deducible de 3,000 baht, el costo de los planes de seguro Tipo 1 que normalmente son de 15,000 baht al año podría disminuir a solo 11,500 baht.

No necesitas pagar un deducible si no tienes la culpa en un accidente. Entonces, es una buena opción si confías en tus habilidades de manejo.

Normalmente, el monto deducible varía de 1,000 a 5,000 baht. Similar al exceso, su monto y política son diferentes entre cada compañía de seguros.

Importante: Nota que exceso y deducible se usan comúnmente erróneamente en Tailandia, incluso con representantes de seguros. Comparten la misma palabra en tailandés. Así que lee cuidadosamente la letra pequeña.

Bono sin Reclamos

Muchas compañías de seguros en Tailandia ofrecen bonos sin reclamar, ofreciendo descuentos en tarifas de renovación para aquellos que no han hecho reclamos, o que han hecho solo unos pocos reclamos pequeños, ese año. Esto solo está disponible con algunos planes de seguros, principalmente en el seguro Tipo 1.

Por otro lado, la tarifa de renovación se incrementará si se hacen reclamos dentro del mismo año.

Garaje Oficial y Garaje Individual

Al elegir el seguro de auto, especialmente para Tipo 1, 2+ y 3+, se te preguntará si deseas que tu auto sea reparado en un garaje oficial o individual.

Garaje Oficial

El garaje oficial es el garaje del fabricante de tu auto. Por ejemplo, si tu auto es Toyota, será enviado a un garaje oficial de Toyota para su reparación.

Las ventajas del garaje oficial son que tu auto será reparado por mecánicos certificados utilizando repuestos genuinos. El garaje puede reemplazar una pieza nueva en lugar de arreglar la pieza antigua. Esto resulta en que el auto no tenga problemas después de la reparación.

Sin embargo, reparar en el garaje oficial tiende a tomar mucho tiempo debido a las largas filas.

Nuestro comparador te ayuda a elegir la cobertura que mejor se ajusta a tu vida en el extranjero, de manera fácil y rápida:

- Comparación independiente: hasta nueve de las aseguradoras internacionales más reconocidas, lado a lado

- Sin trámites innecesarios: compara de forma anónima, sin proporcionar tus datos

- Transparente y sencillo: todos los costos y beneficios explicados con claridad

- Planes a tu medida: filtra según lo que realmente necesites

- Contacto directo: solicita una propuesta inmediata a la aseguradora que prefieras

Protege a tu familia con la mejor cobertura médica sin perder tiempo buscando en diferentes páginas web.

Las ubicaciones de los garajes, especialmente en las provincias rurales, también son bastante limitadas y el paquete de seguro es más caro.

Garaje Individual

Hay muchos más garajes individuales que garajes oficiales. Son más fáciles de encontrar, más rápidos y más baratos. Sin embargo, necesitas elegir cuidadosamente el garaje. Es común escuchar historias de personas que envían sus autos al garaje individual resultando en más problemas.

Algunos garajes individuales pueden usar partes falsas y arreglar tu auto descuidadamente causando más problemas en el futuro. También es común escuchar que los trabajos de pintura de los garajes individuales no coinciden con el color original del auto.

Por supuesto, hay garajes individuales con buenos estándares. Pero esto requeriría más investigación.

También es diferente al hacer una reclamación en un garaje individual que es socio de la compañía de seguros y que no lo es. Puedes encontrar más en la sección de procedimientos de reclamación a continuación.

Especificación del Conductor

Los precios del seguro del auto pueden reducirse entre un 5% y un 20% al año al especificar el conductor, con un máximo de dos personas por automóvil. El porcentaje de descuento se basa principalmente en la edad del conductor.

Cuanto mayor sea el conductor, mayor será el descuento. Normalmente, hay un descuento del 5% para un conductor que tiene entre dieciocho y veinticuatro años, y un descuento del 20% para conductores mayores de cincuenta.

El descuento solo se otorga sobre el precio de la prima, no sobre las tarifas de exceso.

Pago por uso

Thaivivat introdujo una nueva opción de seguro por uso. La idea es similar a un paquete de celular prepago. El vehículo estará cubierto por la cantidad de horas dadas por período.

Por ejemplo, 144 horas por treinta días, 600 horas por ciento ocho días, y 960 horas por trescientos sesenta días. El precio del paquete es más bajo que los planes de seguro normales, pero estás limitado a usar tu auto de tres a cinco horas por día en promedio. Al agotarse las horas, puedes recargar como lo harías con tu móvil.

La principal desventaja del seguro por uso es la complejidad.

La aplicación prepago de Thaivivat necesita activarse antes de conducir para estar cubierto, y desactivarse después. Si conduces en un área con baja señal de internet, tendrías que llamar a la compañía de seguros notificando la hora en que desean conducir.

Complementos

También hay complementos de seguro de automóvil que proporcionan cobertura adicional que puede no estar incluida en el paquete de seguro.

Esto incluye desde recibir compensación por tus pertenencias robadas de tu auto, pagar por viajar, recibir atención médica, pagar por transporte temporal, pagar dinero de consolación, o recibir grúas o autos prestados.

Hacer una Reclamación

Como con otros tipos de seguro, para presentar una reclamación con tu compañía de seguros de automóviles debes seguir ciertos procedimientos.

Cuando se produzcan accidentes de tráfico

Cuando ocurren accidentes de tráfico, lo primero que necesitas hacer es llamar a tu representante de seguros, tomar fotos desde tantos ángulos como sea posible, mostrando la placa de tu auto desde ambos lados, y luego esperar.

No debes mover el auto a menos que un policía lo pida o si hay muertes involucradas.

Es deber del representante de seguros ayudarte a averiguar qué parte es la causa del accidente, si no está claro. Mucha gente decide obtener seguro de auto por esta razón específica porque no quieren discutir con la otra parte cuando ocurre un accidente de tráfico.

Si alguna de las partes admite la culpa, puedes mover el auto hacia un lado de la carretera para evitar un atasco. Sin embargo, aún necesitas esperar al representante de seguros.

Después de que el representante de seguros llega a la escena y decide la parte culpable, recibirás un formulario de reclamación que puedes entregar más tarde a la compañía de seguros.

La única condición para que puedas mover el auto e irte del lugar de inmediato sin tener que esperar al representante de seguros es a través del acuerdo de choque-por-choque.

En este escenario, ambas partes deberían estar bajo cobertura de seguro de primera clase, pueden acordar quién tiene la culpa, y no hay muertes. Luego, necesitan intercambiar un formulario de reclamación con toda la información completada y declarar directamente qué parte tiene la culpa. El formulario de reclamación se puede enviar más tarde a la compañía de seguros.

La mejor manera de demostrar la culpa de la parte contraria es teniendo una cámara de salpicadero. Asegúrate de que funcione correctamente y elige una que pueda producir buena calidad incluso en situaciones de poca luz.

Presentar tu Reclamación

En caso de que ya tengas el formulario de reclamación del representante de seguros, puedes enviarlo inmediatamente al taller asociado con la empresa de seguros.

Después de enviar, deberías recibir un número de reclamación para el seguimiento.

Muchas compañías de seguros ofrecen reclamaciones en línea a través de Line.

Puedes proporcionarles toda la información relacionada, como los detalles del automóvil, los detalles del accidente, las fotos y la parte culpable. Luego, el sistema debería emitir un número de reclamación que puedes usar más tarde para contactar con el taller asociado de la compañía de seguros.

El proceso de reparar un auto en el taller asociado de la compañía de seguros es bastante fluido y directo.

Después de enviar la reclamación, el taller asociado se encargará de todo y te dará la fecha para recoger tu auto.

Documentación de Reclamación

Aquí hay una lista de documentos que normalmente se requieren para hacer una reclamación.

- una copia del registro del auto

- una copia de la primera página de un pasaporte

- una copia de la licencia de conducir

- una copia de la póliza de seguro

- una copia de la primera página de un libro de cuenta bancaria, si hay alguna compensación

Elige un Taller

Si tu póliza de seguro cubre solo garajes individuales, necesitas elegir un taller donde deseas que tu auto sea reparado. No todos son buenos.

Siéntete libre de visitar algunos talleres primero y elige el más creíble, o puedes pedir a tus amigos tailandeses una recomendación.

Si algún taller te pide un depósito, verifica con un representante de seguros primero antes de darles dinero.

Aún puedes reparar un auto con el taller que no es socio de la compañía de seguros, pero esto requiere trabajo adicional. Lo primero que necesitas hacer es contactar con el asegurador y preguntar por el presupuesto para reparar tu auto.

Cada asegurador tiene métodos diferentes para hacer esto. Algunos pueden necesitar que tengas el auto revisado con ellos mientras que otros solo requieren algunas fotos. Además, algunos aseguradores pueden darte el presupuesto un día después de enviar toda la información, mientras que otros pueden tardar una semana.

También necesitas pagar el costo de la reparación tú mismo primero, y el reembolso se enviará alrededor de un mes después. Si el costo real es mayor que el presupuesto del asegurador, necesitas pagarlo tú mismo. Además, algunos talleres pueden cobrar una tarifa de procesamiento adicional de 1,000 baht.

Se cuenta como su trabajo y costo extra para tratar con la compañía de seguros.

Ir sin Seguro de Auto

Comprar seguro de auto privado es opcional en Tailandia, ya que tener Por Ror Bor es completamente legal.

En nuestra opinión, no se recomienda depender únicamente de esto. Los accidentes de auto ocurren con frecuencia en Tailandia, que tiene la segunda peor tasa de accidentes en el mundo.

Al menos, considera obtener seguro Tipo 3. Cuesta solo unos pocos miles de baht y cubre daños por responsabilidad de terceros. Esto puede ahorrarte el dolor de cabeza de lidiar con un accidente y proporcionar tranquilidad adicional mientras conduces.

¿Dónde debería comprar seguro de auto?

Hay muchas maneras de comprar seguro de auto en Tailandia, pero normalmente utilizo CheckDi para comparar todos los planes en un solo lugar. Después de eso, hablo con uno de sus agentes de seguros para conocer su opinión basada en lo que estoy buscando. Una vez que me siento bien al respecto, procedo y compro a través de ellos.

Es súper conveniente. Además, he notado que sus precios son generalmente un poco más baratos que otros corredores.

Si estás buscando seguro de motocicleta, tenemos una guía separada para el seguro de motocicleta. Deberías dirigirte allí y encontrar más información sobre este tema.