La lecture de cet article prend environ 62 minutes. Pas le temps pour le moment ? Aucun souci. Envoyez-vous la version sans publicité par e-mail et lisez-la plus tard.

Assurance voyage : c’est cette case à cocher que vous sélectionnez lorsque vous réservez un vol. Ou cet avantage gratuit sur votre carte de crédit. Ou c’est SafetyWing, World Nomads, ou ce que vous avez vu obtenir une évaluation élogieuse sur cet autre site.

Mais voilà le problème : cocher la mauvaise case peut vous laisser avec une grosse facture. Et qui a le temps de se renseigner pendant une heure pour enfin savoir comment repérer une bonne assurance voyage ? Et ne me lancez même pas sur les 53 pages de petits caractères.

C’est pourquoi nous avons mis au point un outil de comparaison d’assurances médicales de voyage qui prend vos détails et vous indique quelle est la meilleure offre. Instantanément. Obtenez un devis gratuit pour vous-même ici (pas besoin de connexion ou d’email).

Si vous avez un peu de temps néanmoins, continuez à lire pour découvrir pourquoi les compagnies aériennes, les cartes de crédit et les blogueurs ne vous donnent peut-être pas toute l’histoire, comment obtenir une couverture réelle sans gaspiller un centime et pourquoi c’est une bonne idée de le faire. À la fin, vous serez la première personne à qui vos amis demanderont des conseils en matière d’assurance voyage.

Disclaimer: This article may include links to products or services offered by ExpatDen's partners, which give us commissions when you click on them. Although this may influence how they appear in the text, we only recommend solutions that we would use in your situation. Read more in our Advertising Disclosure.

Contents

- Avez-vous besoin d'une assurance voyage ?

- Avez-vous déjà une assurance voyage ? Si oui, est-elle bonne ?

- Assurance voyage contre assurance médicale voyage contre assurance accident voyage

- Devriez-vous vous procurer une assurance voyage ou une « vraie » assurance santé ?

- Devez-vous souscrire une assurance dans votre pays d'origine ?

- Mes recommandations personnelles d'assurance médicale de voyage

- ACS

- IMG Global

- Genki

- Dr. Walter

- BDAE

- Tomber malade

- Restrictions d'âge, de nationalité, de résidence et de destination

- Restrictions sur les activités

- Annulation ou retards de voyage

- Retard ou perte de bagages

- Vol, dommages et vol aggravé

- Décès et rapatriement

- Drogues et alcool

- Terrorisme, retombées nucléaires et actes de guerre

- Pandémies

- Conditions préexistantes

- Grossesse et enfants

- Arbitrage et litiges

- Responsabilité civile

Avez-vous besoin d’une assurance voyage ?

Les imprévus de voyage font partie de la vie. Au-delà du simple retard de vol, pensez au coût potentiel de tomber malade à l’étranger ou de nécessiter un transport médical d’urgence. Une évacuation médicale depuis une région isolée, par exemple, peut facilement vous coûter plus de 50 000 USD. Ignorer l’assurance pourrait signifier jouer avec des dizaines de milliers pour économiser le prix d’un bon dîner.

Parfois, il ne faut pas grand-chose. Karsten, le fondateur d’ExpatDen, est tombé maladroitement sur une piste de ski pour débutants. Un ski a coupé sa jambe, et il a dû avoir des agrafes. Pas si mal – sauf que c’est arrivé aux États-Unis et dans une station où il n’y avait ni Uber, ni taxi, et huit heures d’attente pour la navette de ski, avec du sang qui s’accumulait sous lui. Un rapide trajet en ambulance et quelques points de suture plus tard, il était comme neuf, mais la facture était de près de 5 000 USD. Heureusement, le plan d’assurance voyage qu’il avait acheté pour ce voyage (World Nomads – voir l’ évaluation complète ici) couvrait les blessures liées au ski, le sauvant d’un mauvais coup financier. Karsten est convaincu par l’assurance voyage, et il pense que vous devriez l’être aussi.

Mais il existe bien d’autres façons pour qu’un voyage tourne mal.

Maladie

Avez-vous déjà remarqué comment les maladies frappent juste au moment où vous vous y attendez le moins ? Chikungunya, dengue, paludisme, tourista – la liste continue. Tomber malade à l’étranger est plus qu’inconfortable ; cela peut être effrayant, notamment lorsque vous ne savez pas ce qui ne va pas ou où aller.

Avec une assurance voyage, vous pouvez vous rendre directement dans un hôpital réputé sans hésiter sur la facture. Les hôpitaux de premier niveau dans certaines régions peuvent facturer six à dix fois ce qu’une clinique locale pourrait, laissant les voyageurs tentés de miser sur des options moins chères, moins fiables (ou d’attendre). L’assurance supprime ce fardeau, vous permettant de vous concentrer sur la réception des soins dont vous avez besoin, rapidement.

Accidents

Les accidents peuvent et se produisent. Accidents de la route impliquant vélos, voitures, bus – nous avons tous entendu les histoires effrayantes car elles sont vraies. Les mésaventures en aventures en plein air ? Même chose. C’est devenu une fierté de comparer les expériences de quasi-mort.

Même les accidents les plus absurdes peuvent se produire. Ma fille était récemment au Costa Rica et a passé la journée à sauter des cascades dans les lacs. Mais ce n’est pas comme cela qu’elle s’est blessée. Non, elle a trébuché en marchant sur la route de retour à son auberge et a eu besoin de points de suture et d’antibiotiques. La facture médicale coûtait quatre fois plus cher que sa journée.

Urgences médicales à l’étranger et transport médical d’urgence

C’est ici que cela devient vraiment substantiel. Oui, les soins intensifs, les AVC et les comas sont coûteux. Mais ceux-ci semblent assez rares et nécessitent de se retrouver dans un état où vous êtes endommagé au point que votre vie après ne sera pas la même.

Mais vous n’avez pas besoin d’être si gravement blessé pour accumuler une dette démesurée :

Un bon ami du fondateur d’ExpatDen a trébuché et est tombé du côté de la passerelle car les garde-corps ne sont apparemment pas toujours présents sur les petites îles en Thaïlande. Il s’est cassé la hanche. Pas la pire chose qui puisse arriver à un homme de 30 ans. Mais comment vous faites-vous soigner ?

Dans son cas, avec un trajet en hors-bord atroce jusqu’à l’hôpital suivant. Là-bas, ils ont d’abord vérifié s’il avait une assurance voyage ou santé avant même de le laisser entrer (peut-être que le serment d’Hippocrate est formulé différemment en thaïlandais). Mais cet hôpital de petite île n’avait aucunement les équipements pour l’opérer. Son assurance a fini par affréter un avion entier (comme, du genre Boeing 737) pour le transporter à Bangkok où il a été opéré. Malgré le fait qu’il était dans un hôpital de classe mondiale, le traitement ne s’est pas bien passé et il a contacté son assurance qui l’a fait sortir à nouveau – cette fois chez lui en Suède, où il a fait une récupération complète.

L’évacuation médicale coûte facilement plusieurs dizaines de milliers de dollars, même si vous êtes blessé dans un endroit ‘pratique’. Mais si vous êtes dans un endroit difficile d’accès, cela peut atteindre six chiffres. Difficile d’accès peut même être juste une courte randonnée ou balade à vélo d’une demi-journée : de nombreux types de blessures (pensez : colonne vertébrale) signifient que vous ne pouvez pas simplement être transporté de retour et ils doivent appeler un hélicoptère.

J’ai vu cela de mes propres yeux dans un hôpital en Inde où un Britannique était fixé sur un lit avec un cadre métallique le maintenant immobile, attendant une évacuation médicale chez lui : Lui et sa petite amie ont eu un accident de moto et la visière de son casque a frappé sa colonne vertébrale, l’endommageant. Ils n’avaient aucune assurance.

Infections cutanées

En route pour les tropiques ? Votre peau aussi pourrait l’être. Un changement de climat peut rapidement entraîner de l’eczéma, le pied d’athlète, des réactions aux piqûres d’insectes, et plus encore. D’accord, pourquoi ne pas simplement obtenir des crèmes en vente libre (ou du moins en Thaïlande) pour ça ?

Je vais vous dire pourquoi : J’ai eu une piqûre de moustique au Sri Lanka qui s’est transformée en empoisonnement du sang après avoir été infectée par l’environnement humide. Pas amusant. Et certainement pas une situation où je voudrais retarder la visite chez un médecin parce que je m’inquiète de ce que cela pourrait coûter.

Perturbations et annulations de voyage

D’un membre de la famille tombant malade et vous obligeant à rentrer chez vous à l’improviste à tomber malade vous-même et ne pas partir pour votre voyage en premier lieu, il y a de nombreuses raisons pour lesquelles les plans de voyage sont perturbés. Surtout si vous voyagez avec votre famille, les chances que quelqu’un dans votre groupe tombe malade augmentent exponentiellement.

Plus important encore, les compagnies aériennes pourraient vous rembourser le coût d’un vol annulé, mais certainement pas le coût de la croisière que vous manquerez à cause de cela. Vous vous souvenez de la dernière saison des ouragans ? Si aucun vol ne part de votre aéroport et que vous manquez des vacances à Disneyland, c’est vraiment une expérience que je ne souhaite à aucune famille.

Vol, perte et dommages

Vous n’avez pas seulement à vous soucier des problèmes médicaux.

Vous pourriez laisser votre passeport dans un taxi (ma sœur), vous faire voler un téléphone dans votre poche dans un train MRT à Singapour (ma fille), vous faire voler un appareil photo d’une valise dans un bus en Indonésie (moi), ou être agressé dans une rue de Londres (moi aussi).

Il n’y a pas de limite au nombre de raisons pour lesquelles vous pourriez subir un vol, une perte ou des dommages à vos effets personnels pendant que vous voyagez. Cela peut ne pas être une question de vie ou de mort, mais ce sont des ennuis bien réels qui peuvent prendre du temps et coûter cher.

L’assurance voyage n’empêche aucune de ces situations de se produire, mais elle protège l’investissement financier que vous avez fait dans le coût du voyage ainsi que les articles personnels et de santé avec lesquels vous voyagez. L’idée communément admise est que si vous ne pouvez pas vous permettre une assurance voyage, vous ne pouvez pas vous permettre de voyager. Et vous ne pouvez certainement pas vous permettre que quelque chose tourne mal lors de votre voyage.

Convaincu ? Découvrez quelle est la meilleure assurance médicale de voyage pour votre âge, votre pays d’origine et votre destination : Obtenez un devis instantané des compagnies d’assurance que nous avons sélectionnées pour vous.

Avez-vous déjà une assurance voyage ? Si oui, est-elle bonne ?

C’est quelque chose que vous voudrez vraiment considérer car personne n’aime payer pour quelque chose pour découvrir ensuite qu’il l’a déjà. Voyons où vous pourriez déjà avoir une certaine couverture d’assurance voyage.

Compagnie aérienne

Assurance « ajoutée » par la compagnie aérienne

Cela devient à la mode (lire : rentable) pour les compagnies aériennes d’offrir une « assurance voyage » au moment du paiement. C’est pratique – un simple clic, un petit montant, et vous avez l’impression d’avoir coché « acheter une assurance voyage » de votre liste.

Mais avez-vous lu les exclusions ? Combien devrez-vous payer vous-même si quelque chose tourne mal ? Cela couvre-t-il réellement les frais médicaux ou seulement les accidents dans lesquels vous perdez un membre ? Qui vous vend réellement cette assurance (indice : ce n’est pas la compagnie aérienne) ? Si vous ne l’avez pas lu, personne d’autre non plus. Les compagnies aériennes le savent et donc elles n’ont pas besoin d’offrir une offre particulièrement bonne ou même à moitié compétitive.

En fait, elles doivent juste offrir une offre bon marché (pour que vous achetiez) et négocier une commission élevée pour elles-mêmes (que le fournisseur paie, car elles sont certainement peu susceptibles d’avoir à payer une réclamation coûteuse).

L’assurance voyage sur le site de la compagnie aérienne est à peu près aussi utile et surévaluée que la garantie prolongée chez Walmart : vous voulez toujours dire non à cela.

Cartes de crédit (pour tout le monde)

Certaines cartes offrent des avantages tels que la couverture gratuite d’accidents personnels, l’assurance voyage et l’assistance médicale. Selon l’endroit où vous êtes basé et la carte que vous pouvez obtenir, vous pouvez bénéficier d’avantages similaires.

Il convient de noter, cependant, que si vous constatez que votre carte de crédit a une assurance voyage, elle n’est probablement accessible que si vous avez réservé et payé tout ou partie de votre voyage avec cette carte. Surtout si vous voulez compter uniquement sur la couverture de la carte de crédit, assurez-vous de lire et de comprendre attentivement les clauses de l’avantage.

Parce que voici une chose que la plupart des gens manquent : la couverture des cartes de crédit s’applique généralement uniquement aux frais non médicaux. Lorsqu’ils disent ‘assurance accident de voyage’, ils parlent de scénarios graves – pensez à la perte de vie ou de membre. Si vous êtes victime d’un accident mais que vous avez toujours vos membres, la couverture ne s’appliquera probablement pas

Là où les protections de voyage des cartes de crédit brillent vraiment, c’est dans les avantages de retard et d’annulation de voyage ainsi que l’évacuation médicale – cela vous évite d’avoir à acheter ces suppléments lorsque vous obtenez une véritable assurance médicale de voyage. C’est une grande raison pour laquelle j’utilise uniquement des cartes avec une bonne assurance voyage lorsque je réserve des vols.

Même si vous avez déjà une assurance voyage, vous voudrez peut-être envisager d’obtenir quand même une carte de crédit orientée voyage. Les cartes de crédit « normales » ajoutent quelque chose appelé frais de transaction étrangère sur tout l’argent que vous dépensez à l’étranger, ce qui peut vous coûter 3 % supplémentaires sur chaque transaction.

Cartes de crédit (pour les Américains)

Bien que la section ci-dessus sur les cartes de crédit s’applique à tout le monde. Cette partie est spécifique aux États-Unis : Les Américains ont accès à un niveau de cartes de crédit entièrement différent en ce qui concerne les bonus de voyage, donc l’argument pour en obtenir un est encore plus fort qu’ailleurs.

Prenez la carte Bank of America Premium Rewards : Elle coûte 95 USD par an, mais vous obtenez 600 USD pour vous inscrire si vous dépensez 4 000 USD au cours des 3 premiers mois. Si vous n’avez pas encore payé votre voyage, ce n’est pas seulement un moyen facile d’obtenir une assurance voyage non médicale, mais un extra de 600 USD de dépenses en plus. Vous ne trouverez pas cette carte souvent mentionnée sur les blogs de cartes de crédit car Bank of America ne paie pas de commissions pour les sites leur envoyant de nouveaux clients, mais c’est un choix évident si vous pouvez l’obtenir. Une autre carte de crédit dans la même gamme de prix qui inclut également l’assurance location de voiture est la Chase Sapphire Preferred (CSP).

Les cartes de crédit plus chères viennent généralement avec une assurance voyage. La différence entre les cartes moins chères et ces cartes tend à être les limites de ce qui est couvert et la facilité d’utilisation de l’avantage. Chase Sapphire Reserve (CSR) coûte 550 USD par an et paie si votre vol est retardé de 6 heures ou plus, tandis que le CSP moins cher nécessite un retard d’au moins 12 heures.

Le Chase Sapphire Reserve est également la seule carte que je connais qui a une couverture des frais de traitement médical – mais seulement jusqu’à un montant total de 2 500 USD. Bonne chance avec ça si jamais vous êtes admis à l’Hôpital Bumrungrad. C’est un avantage sympa à avoir pour les blessures ou maladies mineures néanmoins.

Si tout cela est trop, voici un guide rapide de prise de décision qui fonctionnera pour presque tout le monde : Obtenez le Chase Sapphire Preferred si vous prévoyez de louer une voiture ou de voyager plusieurs fois par an. Sinon, obtenez le Bank of America Premium Rewards.

Comptes bancaires

Dans certains pays, vous obtenez une assurance voyage avec votre compte bancaire – surtout en dehors des États-Unis, c’est quelque chose que j’ai rencontré assez fréquemment. Que ce soit une bonne offre ou non, dépend un peu du pays dans lequel vous vous trouvez. Certaines nationalités n’utilisent jamais leur assurance (par exemple, les travailleurs invités polonais qui voyagent en Allemagne) et donc les banques et autres institutions les distribuent assez librement. Peu importe où vous vivez cependant, assurez-vous d’être couvert pour les frais médicaux et assurez-vous que la couverture répond vraiment à vos besoins.

Assurance auto ou autres produits d’assurance

De même, si vous avez une assurance auto ou une assurance contenus dans votre pays de résidence, vous pouvez constater qu’il existe une couverture limitée pour le vol de votre sac pendant vos vacances ou pour un accident de voiture dans le pays où vous séjournez.

Ce niveau de couverture est probablement limité à des articles ou des occurrences spécifiques en dehors du pays où vous avez souscrit la couverture, donc cela peut ne pas fournir une couverture complète et ne devrait pas être considéré comme un substitut à l’assurance voyage.

Assurance voyage contre assurance médicale voyage contre assurance accident voyage

Lorsque vous examinez l’assurance voyage, vous verrez parfois des polices décrites comme assurance voyage ou assurance médicale voyage. Parfois, elles sont même décrites comme assurance accident.

Quelle est la différence ?

- L’assurance voyage générale peut ne couvrir que les frais non médicaux – vols retardés, tours annulés et bagages perdus. C’est quelque chose que vous trouvez souvent inclus dans les cartes de crédit ou d’autres produits.

- L’assurance médicale voyage en revanche vous couvre si vous avez besoin de voir un médecin ou d’être admis à l’hôpital. C’est en fait la partie la plus précieuse de tout forfait d’assurance et vous ne la verrez jamais incluse dans d’autres produits comme un avantage mineur. Lorsque nous comparons les plans d’assurance voyage, c’est la chose principale à laquelle nous prêtons attention. Essayez-le vous-même.

- L’assurance accident peut tout et rien signifier : Dans le cas des cartes de crédit, cela signifie des accidents où vous perdez un membre ou mourez. Je n’y accorderais aucune valeur à moins que vous ne soyez dans la position incroyablement malheureuse d’avoir perdu un être cher et que vous deviez comprendre quels sont vos droits.

Ce qui est très déroutant, c’est que les gens ont tendance à utiliser fréquemment ‘assurance voyage’ comme un terme générique pour désigner l’un ou l’autre des éléments ci-dessus ou tous ces éléments. Lorsque quelqu’un dit ‘Ils auraient dû acheter une assurance voyage’, vous devrez connaître le contexte pour savoir s’ils parlaient de l’assurance vol en retard ou de l’assurance séjour à l’hôpital.

Devriez-vous vous procurer une assurance voyage ou une « vraie » assurance santé ?

Certains voyageurs à long terme ou nomades numériques pourraient essayer de déterminer s’ils peuvent s’en sortir avec une assurance médicale voyage (ce qui est nettement moins cher) ou un plan d’assurance santé traditionnel.

Disons que vous décidez de passer une année sabbatique en Thaïlande. Devriez-vous choisir une assurance santé normale ou une assurance médicale voyage ?

La principale différence entre les deux est que l’assurance voyage paie les dépenses imprévues and l’assurance santé paie toutes les dépenses. Avoir des complications de grossesse est une dépense médicale imprévue et *pourrait* être couverte par une assurance médicale voyage (selon la politique). Cependant, aller à un contrôle de grossesse de routine est attendu et ne serait jamais couvert par une assurance médicale voyage – mais un plan d’assurance santé normal peut le couvrir s’il inclut des prestations de maternité.

Un autre point est les renouvellements : l’assurance santé est liée si vous développez une maladie chronique alors que vous êtes couvert et que tout plan décent ne pourra pas vous expulser. L’assurance médicale voyage pourrait limiter la couverture des traitements pour une certaine durée après l’incident initial pendant lequel vous êtes couvert pour les soins de suivi. Après cela, vous êtes seul.

Si vous vous trouvez dans la situation où vous effectuez une année sabbatique ou un séjour temporaire à l’étranger, j’utiliserais les critères suivants : Allez-vous rester dans le pays même après un accident grave ou une maladie ? Dans ce cas, souscrivez une assurance santé appropriée. Rentrerez-vous chez vous pour recevoir des soins ultérieurs une fois que vous serez apte à voyager ? Dans ce cas, l’assurance médicale de voyage suffira et peut vous faire économiser beaucoup d’argent.

Si vous souhaitez creuser un peu plus les considérations, les avantages et les inconvénients, et comment faire un bon choix lors d’un séjour prolongé à l’étranger, consultez notre article sur l’assurance santé pour les nomades numériques ou utilisez l’outil de devis ici pour savoir quelle compagnie propose la meilleure police pour les voyages longue durée et les séjours prolongés.

Devez-vous souscrire une assurance dans votre pays d’origine ?

Non. Souvent, il est même conseillé de ne pas le faire. Voyons cela de plus près.

Fournisseurs locaux

Une recherche en ligne d’assurance voyage révélera une multitude d’options en fonction de l’endroit où vous effectuez votre recherche. Pour ma part, étant à Singapour, même lorsque je recherche une assurance voyage internationale, je vois de nombreuses compagnies d’assurance santé locales. Ce sont des plans d’assurance voyage proposés par des compagnies singapouriennes comme FWD Insurance et liés à ma résidence à Singapour et donc à mes déplacements depuis Singapour pour mes voyages.

Mais vous n’avez pas besoin d’acheter une assurance médicale de voyage auprès d’une compagnie d’assurance dans votre pays d’origine. En fait, vous pouvez l’acheter auprès de presque n’importe quelle compagnie dans le monde, ce qui vous offre souvent de meilleures conditions ou des prix plus bas. Réfléchissez-y – quelles sont les chances que la meilleure compagnie pour votre situation soit réellement située dans le même pays que vous ?

Fournisseurs internationaux

Certaines compagnies et plans ne sont disponibles que pour les résidents ou citoyens de pays spécifiques. Les plans FWD mentionnés ci-dessus ne sont disponibles que si vous êtes résident de Singapour. Pro Trip par Dr. Walter (un plan incroyable d’ailleurs) n’est disponible que pour les citoyens allemands.

Cependant, de nombreux autres plans sont disponibles pour toute personne, n’importe où – parfois avec quelques exceptions d’embargo, donc si vous vivez en Iran, vos options dans cette catégorie sont probablement très limitées. À mon avis, les meilleures valeurs viennent souvent des compagnies d’assurance européennes – ACS, Genki (qui est un revendeur de Dr. Walter) et BDAE se distinguent comme particulièrement exceptionnelles.

Un point à garder à l’esprit avec les compagnies internationales est qu’elles suivront des réglementations d’assurance différentes de celles de votre pays d’origine ou vous demanderont de contester les réclamations dans leur pays d’origine. Voici un post sur Reddit qui examine une compagnie d’assurance médicale de voyage appelée Ekta. Spoiler : Ekta est basée à Kiev, en Ukraine et si vous souhaitez contester une réclamation avec eux, vous devez le faire en justice. À Kiev. En zone de guerre active. Non merci.

Cependant, cela peut aussi être l’inverse. Si vous achetez auprès d’une entreprise située dans un pays très favorable aux consommateurs – la France et l’Allemagne viennent à l’esprit – vous bénéficiez de protections bien meilleures que celles que vous trouveriez probablement dans votre pays d’origine.

Mes recommandations personnelles d’assurance médicale de voyage

En particulier sur le marché des nomades numériques, quelques marques ont vraiment créé une communauté d’adeptes au cours des dernières années. Permettez-moi de reformuler. Quelques entreprises ont réalisé que si elles payent non seulement des commissions aux agents d’assurance, mais à tous ceux qui disent des choses gentilles à leur sujet en ligne, elles seront louées au plus haut point. Cela ne veut pas dire forcément que ces entreprises sont mauvaises, mais cela signifie certainement que vous devriez prendre avec précaution tout éloge que vous trouvez en ligne.

Cela inclut ExpatDen. Nous percevons également des commissions des compagnies d’assurance, que nous leur donnions de bonnes critiques ou non. Étant donné que les prix des assurances sont standardisés, cela ne vous coûte pas plus cher. Nous faisons de notre mieux pour rester impartiaux, en gardant notre concentration sur le fait de vous donner la véritable histoire. Mais il est important pour nous que vous en soyez conscient.

World Nomads

World Nomads a une politique d’assurance voyage globale extrêmement complète mais la couverture et les avantages différeront légèrement en fonction de votre nationalité et de votre pays de résidence, en particulier si vous êtes originaire ou résidez aux États-Unis, au Canada, en Australie, en Nouvelle-Zélande, en Europe ou au Brésil.

Karsten – fondateur d’ExpatDen – les a utilisés pour un voyage aux États-Unis. Alors qu’il était couché sur un lit à la station de premiers secours d’une station de ski près de Seattle, il a essayé de comprendre quelles étaient ses options et les a appelés : « Quelqu’un a immédiatement répondu au téléphone et a confirmé que toutes mes dépenses seraient couvertes – peu importe l’hôpital où j’allais et peu importe si j’y étais emmené en ambulance. C’était un immense soulagement. »

World Nomads est particulièrement bon si vous recherchez une assurance voyage flexible, car vous pouvez l’acheter en ligne à tout moment et pouvez prolonger votre police si vous décidez de continuer à voyager au-delà de la date de fin de votre police initiale.

World Nomads offre le choix entre une police Standard ou Explorer, la différence résidant dans le niveau des prestations. Karsten a opté pour la police Explorer et était donc couvert pour les accidents de ski (ce qui n’aurait pas été le cas pour le plan Standard).

J’ai fait un devis via son système pour trois mois, en voyageant autour de l’Asie à 32 ans, et j’ai obtenu le résultat suivant :

Sainte Vierge. C’est une couverture sérieuse. 500 000 $ pour le transport médical ? À ce stade, vous n’avez pas à vous inquiéter, même si l’assurance doit affréter un avion pour vous amener à un hôpital (c’est arrivé à un ami sur Koh Samui – il a obtenu un vol affrété vers Bangkok après s’être cassé la hanche). Le plan Explorer paie pour les connexions manquées, vous rembourse l’argent qui vous a été volé et vous couvre même si vous perdez les clés de votre voiture de location.

Les ‘dépenses supplémentaires’ qu’ils couvrent à 3 500 $ sont quelque chose que la plupart des gens pensent obtenir avec une assurance voyage, mais souvent ne le font pas : Que se passe-t-il si votre vol est annulé et que vous devez maintenant réserver un nouvel hôtel car votre réservation précédente ne peut pas être modifiée ? C’est une dépense supplémentaire. Ce n’est pas quelque chose que vous voyez couvert partout. Un autre domaine ce sont les sports d’aventure – bien que vous deviez vérifier quel plan couvre vos besoins, World Nomads le signale au moins spécifiquement et rend possible l’obtention d’une couverture. D’autres fournisseurs pourraient seulement mentionner dans les petites lignes que les blessures survenues lors des sports d’aventure pourraient ne pas être couvertes.

Les conclusions

Le genre de couverture de World Nomads n’est pas donné cependant. Le plan Standard à 206,78 $ et le plan Explorer à 231,45 $ (tous les chiffres en USD) sont significativement plus chers que la plupart des autres options. La couverture a un coût, mais si vous voulez obtenir certaines des meilleures couvertures que l’argent peut acheter, World Nomads semble être un pari sûr. De nos jours, je chercherais probablement quelque chose de moins cher pour moi-même, mais si j’avais un ami inquiet de voyager, je l’enverrais vers World Nomads.

SafetyWing

SafetyWing se positionne comme de l’assurance voyage pour les nomades, mais ils proposent également des plans de voyage ponctuels – qui peuvent dans certains cas être bien meilleurs que ceux de n’importe qui d’autre. Vous pouvez diviser grossièrement les offres d’assurance médicale de voyage de SafetyWing dans les catégories suivantes :

- Ponctuel (vous payez d’avance pour toute la durée spécifique de votre voyage – utile pour les voyages plus courts)

- Abonnement (renouvellement automatique tous les 28 jours – utile pour les voyageurs permanents)

Si vous avez entre 18 et 39 ans, les prix commencent à 40 $US toutes les quatre semaines, hors voyages aux États-Unis, et augmentent à 73 $US toutes les quatre semaines si vous voulez inclure les États-Unis. De cette façon, vous mettez en place une assurance voyage lorsque vous commencez à voyager et elle se renouvelle automatiquement.

À mes yeux, l’abonnement SafetyWing se situe un peu entre une assurance santé traditionnelle et une assurance médicale de voyage. Contrairement à l’assurance médicale de voyage, elle peut être renouvelée en permanence alors que la plupart des compagnies d’assurance médicale de voyage n’offrent qu’un maximum d’un an ou deux ans (une exception notable étant Expat Flexible Basic de BDAE, qui propose jusqu’à 5 ans). Cependant, le renouvellement est soumis à l’approbation de SafetyWing. Vous pouvez voir où cela mène : Si vous devenez un fardeau à long terme pour eux, ils ont tout intérêt à ne pas renouveler votre couverture.

Une autre caractéristique intéressante est que les visites dans votre pays d’origine sont couvertes pour jusqu’à 30 jours (15 si vous êtes des États-Unis) après que vous ayez eu 90 jours de couverture continue. Alors que la couverture dans le pays d’origine n’est pas rare, toutes les compagnies d’assurance ne l’offrent pas et c’est agréable de savoir que vous êtes couvert lorsque vous rentrez chez vous pour les vacances (surtout si c’est les États-Unis !).

La caractéristique la plus puissante à mes yeux est que deux enfants de moins de 10 ans peuvent être ajoutés gratuitement dans le cadre d’un forfait familial. C’est un véritable atout si vous voyagez plus longtemps avec des enfants à charge car cela peut sérieusement réduire le coût global de la couverture. Le fondateur d’ExpatDen, Karsten, a récemment acheté cette police pour sa famille de 4 personnes car il n’y avait pas d’autre plan comparable une fois qu’il a pris en compte que ses deux enfants étaient couverts gratuitement.

Les limites de couverture de SafetyWing sont suffisantes, mais sont un peu justes pour les destinations avec des coûts de santé élevés comme la Suisse, le Canada et les États-Unis :

- 250 000 $US comme limite de couverture totale maximale

- 250 000 $US comme maximum par blessure ou maladie

- 100 000 $US maximum à vie pour une évacuation médicale d’urgence

- 5 000 $US pour interruption de voyage

- 500 $US par article de bagages perdus jusqu’à 3 000 $US par période de certificat

D’un autre côté, ces limites de couverture signifient qu’elle est beaucoup moins chère que World Nomads.

Étant donné qu’il s’agit d’une entreprise américaine, il n’est pas surprenant que les polices SafetyWing soient disponibles pour tout le monde, sauf si votre pays d’origine est l’Iran, la Corée du Nord ou Cuba – ou si vous détenez la citoyenneté cubaine.

Les conclusions

Dans l’ensemble, je dirais que SafetyWing offre une couverture décente dont vous n’avez pas à vous soucier si vous êtes un voyageur solo. Si vous êtes une famille avec de jeunes enfants, il y a de fortes chances que ce soit la meilleure police sur le marché pour vous.

En mettant de côté les acteurs célèbres, passons aux compagnies d’assurance que je me retrouve souvent à recommander à mes amis et à ma famille. Chacune a ses avantages et inconvénients, mais au moins l’une d’entre elles est généralement un bon choix, peu importe qui vous êtes et où vous allez.

ACS

ACS est une compagnie d’assurance française qui s’est fait un nom avec l’assurance médicale de voyage en Europe et des offres d’assurance expat très compétitives en Asie du Sud-Est. Ils ne sont pas largement connus en dehors de ces régions – ce qui est vraiment dommage : Leur plan Globe Traveller est le meilleur que j’ai vu pour toute personne de moins de 66 ans se rendant aux États-Unis.

La police Globe Traveller est disponible pour toutes les nationalités et offre une approche personnalisable, avec trois niveaux de couverture médicale maximale au choix : 150 000 €, 300 000 € et 500 000 €. Les tarifs varient de 41,60 € à 114,40 €. Si vous vous rendez aux États-Unis, je recommande d’opter pour le niveau de couverture intermédiaire ou supérieur.

Une belle touche ici est qu’ACS propose un paiement direct pour les séjours hospitaliers de plus de 24 heures. Plutôt pratique face à des factures d’hôpital astronomiques. Je suis amateur de points de carte de crédit, mais une fois les factures atteignant 5 chiffres, je deviens réticent à payer à l’avance et à attendre un remboursement. Le paiement direct signifie que je n’ai pas à m’inquiéter de cela. À propos de ne pas avoir à s’inquiéter : Il y a des franchises sur les dépenses de santé, ce qui vous rend beaucoup moins susceptible de sauter une visite chez le médecin si vous hésitez.

À leurs prix, il est également remarquable qu’en plus de couvrir 100% des coûts réels pour le transport médical d’urgence ou le rapatriement, le plan Globe Traveller vous rembourse jusqu’à 2 000 € pour le vol, la perte ou la destruction de bagages. Si votre sac arrive en retard (plus de 24 heures), ils vous remboursent 150 € pour couvrir les besoins de base. Le délai d’attente de 24 heures est un peu long à mon goût, mais étant donné qu’il y a des cartes de crédit qui paient après 12 ou même seulement 6 heures, il y a un moyen facile de couvrir ce risque.

Si vous demandez à ACS de se décrire, ils vous diront qu’ils travaillent avec des partenaires bien connus et reconnus tels qu’Allianz et AXA et qu’ils servent les voyageurs internationaux depuis plus de 40 ans. Ça sonne bien. Je ne suis pas sûr de comment mettre ces déclarations en contexte toutefois. Cela semble correspondre à la réputation qu’ils ont auprès des personnes avec qui j’ai parlé cependant.

Un inconvénient : Globe Traveller ne couvre pas les annulations de vol dans le cadre de l’offre standard, seulement les retards, donc si vous voulez cela (et que vous ne l’obtenez pas par votre carte de crédit) vous devez l’ajouter en option. Même chose pour tout sport d’aventure ou couverture d’équipement.

Globe Traveller est inclus dans notre outil de comparaison d’assurance médicale de voyage, vous pouvez donc voir comment il se compare aux autres plans.

Les conclusions

Les plans d’ACS sont très bons pour la plupart des gens avant l’âge de la retraite, mais là où ils se démarquent vraiment, c’est si vous vous rendez aux États-Unis.

IMG Global

IMG se réfère à elle-même comme IMG Europe lorsque la police est émise par leur entité britannique et IMG Global lorsqu’elle est émise par leur entité américaine. IMG n’arrive pas souvent en haut de mes listes, mais il y a des cas particuliers où cela peut vraiment avoir beaucoup de sens. Puisque IMG propose pas mal de plans différents :

| Plan | Durée | Age | Couverture Médicale | Régions de Couverture Disponibles |

|---|---|---|---|---|

| Visitors Care Lite | 5 jours à 2 ans | 0 à 79 | 25 000,00 $ | États-Unis |

| Visitors Care Plus | 5 jours à 2 ans | 0 à 79 | 50 000,00 $ | États-Unis |

| iTravelInsured Lite (US citizen only) | 1 jour à 6 mois | 0 à 99 | 100 000,00 $ | Monde entier sauf États-Unis |

| Patriot International Lite | 5 jours à 2 ans | 0 à 99 | 10 000,00 $ à 100 000,00 $ | Monde entier sauf États-Unis |

| Patriot International Platinum | 5 jours à 3 ans | 0 à 99 | 20 000,00 $ à 2 000 000,00 $ | Monde entier sauf États-Unis |

| Visitors Care Platinum | 5 jours à 2 ans | 0 à 79 | 100 000,00 $ | États-Unis |

Ce qui ressort ici, c’est quelques points :

- Âge de 0 à 99. C’est assez incroyable et unique. La couverture sera limitée par l’âge et à 99 ans vous seriez couvert pour un montant maximum de 20 000 $ – mais c’est à peu près ce qu’il y a de mieux en termes d’assurance voyage au-delà de 80 ans. Aussi : la couverture à partir de 0 an n’est pas triviale. Les soins des nourrissons sont très chers (et vous ne voulez vraiment pas être à budget serré dans ce cas).

- Une couverture aussi basse que 25 000 $. Cela peut ne pas sembler un avantage, mais cela signifie qu’ils peuvent proposer ce plan à un prix défiant toute concurrence. Surtout si vous êtes sur un budget serré et voyagez aux États-Unis, vous trouverez qu’IMG est l’une des rares options abordables. Essayez notre outil de comparaison d’assurance médicale de voyage et voyez par vous-même.

- Une couverture aussi élevée que 2 000 000 $. Les seules compagnies qui dépassent ce montant à un prix raisonnable sont les assureurs allemands : Quand Karsten est arrivé pour la première fois en Thaïlande depuis l’Allemagne, il a été horrifié d’apprendre qu’il existait une limite de couverture médicale. Aucune assurance vendue en Allemagne n’a cela. Imaginez cela.

- Une couverture jusqu’à 3 ans. La plupart des compagnies d’assurance tracent une limite à 12 mois pour l’assurance médicale de voyage. Il y a quelques exceptions, mais presque personne ne vous offre 3 ans sans la possibilité de vous mettre dehors plus tôt – je ne peux penser qu’à BDAE, qui offre jusqu’à 5 ans.

Il y a certainement des scénarios où IMG est au sommet – ou même la seule option viable. Les avantages communs tels que 100 % des coûts de voyage remboursés en cas d’annulation et 2 500 $ pour les bagages et effets personnels sont également agréables à avoir. En général cependant, ACS et Genki offrent de meilleures affaires.

Les conclusions

IMG a une large gamme d’options qui leur permet de s’adresser aux personnes qui autrement ne peuvent pas trouver d’assurance parce qu’elles sont trop âgées, veulent dépenser beaucoup moins ou ont besoin de plus de 2 ans de couverture garantie. En termes de rapport qualité-prix cependant, il est derrière d’autres compagnies.

Genki

Pour comprendre Genki, vous devez savoir deux choses sur les compagnies d’assurance allemandes :

- Elles proposent certains des meilleurs plans d’assurance au monde

- Elles ne pourraient pas vendre de l’eau dans un désert – le marketing n’est tout simplement pas leur truc.

Et qui pourrait les blâmer ? La blague commune est qu’il est plus facile de vendre une assurance à un Allemand qu’un coca à un banquier d’investissement (pas le soda). Alors, qui a besoin de marketing ? En Allemagne ? Personne. Dans le monde anglophone ? Quiconque veut rivaliser avec World Nomads et SafetyWing.

Entrez : Genki. En explorant le marché de l’assurance (principalement) allemand à la recherche des meilleurs plans, Genki offre le même produit sous leur marque, ajoute un peu de service client adéquat et le vend à un public international. Comment gagnent-ils de l’argent ? Des commissions, comme tout courtier d’assurance. Et qu’est-ce que les clients obtiennent ? Un point de contact qui les comprend et une offre d’assurance difficile à battre.

Jetons un coup d’œil à leur Plan Genki Traveler par exemple :

- Âge : 0 à 69 ans

- Couverture médicale : 1 000 000 EUR

- Prix : à partir de 1,61 € (environ 1,70 $) / jour

- Durée : Couvre les voyages jusqu’à 1 an

- Peut être annulé à tout moment

- Peut être souscrit après le départ

Les conclusions

Genki Traveler est un plan vraiment solide. ACS propose parfois une meilleure offre, donc cela vaut toujours la peine de comparer, mais Genki c’est une excellente option de prédilection si vous voulez simplement quelque chose qui offre toujours un très bon rapport qualité-prix sans avoir à comparer les offres chaque fois que vous voyagez.

En savoir plus : Revue de Genki Traveler : Avantages, Inconvénients, Ce qui est couvert et Ce qui ne l’est pas

Dr. Walter

Dr. Walter a commencé en tant que courtier d’assurance allemand qui a finalement emballé et vendu ses propres produits d’assurance. Leur plan Pro Trip World est celui que je sors quand je veux impressionner les gens par la façon dont une couverture complète peut être abordable. Voici les faits tels que fournis par la page SafeAndNotSorry sur Pro Trip World:

- Âge : 0 à 69 ans

- Couverture médicale : Illimitée

- Prix : à partir de 1,06 € (environ 1,12 $) / jour

- Durée : Couvre les voyages jusqu’à 2 ans

- Peut être annulé à tout moment

- Peut être souscrit après le départ

- Peut être prolongé de 90 jours si vous tombez malade vers la fin de votre voyage

Les conclusions

En termes de prix et de rapport qualité-prix, Dr. Walter Pro Trip World est imbattable – la seule exception étant les familles avec de jeunes enfants où SafetyWing propose une meilleure offre. Pour plusieurs destinations, Dr. Walter Pro Trip World et Genki Explorer coûtent le même prix (parce que c’est le « même » plan), mais ce n’est pas toujours le cas. Il y a des limitations dans le sens où il pourrait ne pas convenir aux voyageurs perpétuels ou aux personnes se rendant aux États-Unis, mais tout le monde profite d’une excellente offre.

BDAE

D’accord, parmi d’autres entreprises proposant des assurances jusqu’à l’âge de 99 ans, une couverture illimitée et des prix à peine supérieurs à un dollar par jour – pourquoi auriez-vous besoin d’une autre recommandation ? Réponse facile : la durée. Bien qu’il y ait des entreprises qui offrent une durée illimitée (par exemple SafetyWing), elles peuvent vous exclure à chaque renouvellement annuel. Ce serait vraiment dommage si vous veniez de vous installer quelque part avec toute votre famille.

Et c’est là que BDAE entre en jeu. Une autre compagnie d’assurance allemande (bien sûr). Leur plan Expat Flexible Basic vous permet d’obtenir une assurance médicale de voyage pour 5 ans. Cela peut couvrir tout un poste à l’étranger, tout un diplôme de premier cycle ou suffisamment de temps pour devenir nomade numérique jusqu’à ce qu’un nouveau président soit élu chez vous.

Les conclusions

Ce n’est pas le plan le moins cher, mais une couverture illimitée (typiquement pour l’Allemagne, encore une fois) et la tranquillité d’esprit de savoir que vous avez votre assurance réglée pour les 5 prochaines années est difficile à battre pour les voyageurs à long terme. Avec un âge maximum de 66 ans, ce n’est certainement pas pour les retraités, mais tous ceux qui voyagent à l’étranger à long terme pourraient envisager cela.

Combien coûte une assurance voyage ?

Assurance voyage non-médicale

Si c’est juste pour les coûts non médicaux, vous pouvez obtenir une assez bonne couverture avec une carte de crédit premium. Attendez-vous à payer environ 95 $ de frais annuels pour ces cartes – ou l’équivalent dans la devise de votre pays local. Étant donné les bonus de souscription de nombreuses cartes de crédit, elles s’amortissent la première année, donc vous pouvez essentiellement obtenir cela gratuitement. Les Américains ont les meilleures options ici – voir la section cartes de crédit pour plus de détails.

Plusieurs plans d’assurance médicale de voyage – comme ACS and IMG – incluent également des composants non médicaux très généraux, donc il est fort probable que vous soyez déjà couvert de toute façon.

Assurance médicale de voyage

Les choses deviennent plus chères si vous cherchez à être couvert pour les soins médicaux. Les prix commencent autour de 1,12 $ / jour si vous êtes un jeune adulte et coûtent souvent plus de 10 $ par jour si vous êtes bien au-delà de l’âge de la retraite.

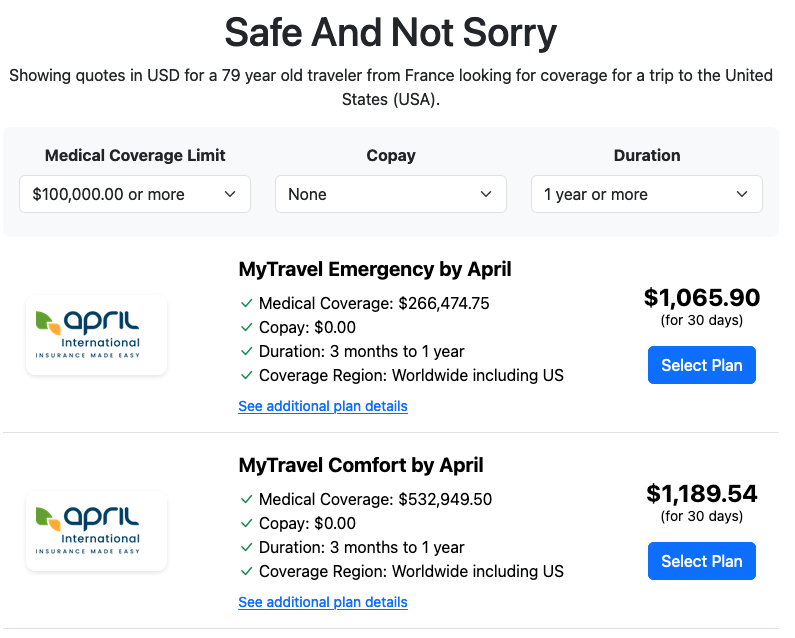

Quelle est l’assurance voyage la plus chère ?

Étonnamment, ce n’est pas pour l’âge couvert le plus avancé (99 ans), car ce plan ne couvre pas les États-Unis. Au lieu de cela, c’était un plan qui couvre les voyages aux États-Unis. Par l’assureur français « April » pour 1 189,54 $ par mois. J’ai trouvé cela en expérimentant différents paramètres sur safeandnotsorry.com – faites-moi savoir si vous trouvez quelque chose de plus cher que ça !

Explication des petits caractères de l’assurance voyage

Bien qu’acheter une assurance voyage puisse être aussi rapide qu’un clic sur quelques boutons, comprendre ce que vous achetez pourrait prendre un peu plus de temps. Deux polices peuvent sembler similaires au premier abord, mais elles pourraient différer une fois que vous vous plongez dans les détails de leurs avantages. C’est vraiment ce qu’il faut surveiller lorsque vous plongez dans les plus de 30 pages de petits caractères pour comparer deux plans d’assurance. Je ne pense pas qu’il soit nécessaire de comprendre tous ces détails – mais si vous voyez une offre qui semble trop belle pour être vraie, c’est là que vous saurez généralement pourquoi. Jetons un coup d’œil plus approfondi.

(alternativement, sautez cela et optez pour l’une des entreprises et plans d’assurance recommandés que j’ai listés ci-dessus – ceux-ci ont déjà été évalués selon ces critères)

Tomber malade

L’assurance voyage vous couvrira pour les maladies ou blessures imprévues qui doivent être traitées à court terme. C’est assez standard. Ce qui varie, c’est la durée pendant laquelle ils vous traiteront après l’accident. Vous êtes-vous déjà demandé ce qui se passe si vous avez un accident le dernier jour de votre couverture d’assurance ? La plupart des compagnies d’assurance ont une clause qui précise combien de jours elles prolongeront votre police si vous êtes en traitement. Mais le nombre exact de jours peut varier.

Restrictions d’âge, de nationalité, de résidence et de destination

Comme suggéré, des restrictions peuvent limiter à qui une police est accessible. Les restrictions les plus courantes sont le pays de résidence, la nationalité, l’âge et la destination. Si vous vivez en Iran, en Corée du Nord ou à Cuba, vous ne pourrez pas acheter une SafetyWing police, alors que, ACS Globe Traveler est réservé à ceux de moins de 66 ans.

La restriction la plus courante dans ces catégories est l’âge maximum, les nationalités et pays sous embargo, ainsi que les destinations particulièrement coûteuses. Les États-Unis arrivent en tête de ces restrictions, souvent (mais pas toujours) mentionnés avec le Canada dans la même zone. Récemment, j’ai aussi vu le Royaume-Uni et la Suisse ajoutés, et d’après ce que j’entends de mes amis dans l’industrie de l’assurance, certains pays asiatiques comme la Corée du Sud et le Japon pourraient également figurer sur la liste à l’avenir.

En général, vous n’avez pas à vous soucier de ces restrictions, car l’assurance ne vendra pas un plan à quelqu’un qui ne répond pas à ces exigences. Si vous mentez, ils peuvent vous accepter, mais une fois que vous déposerez la première réclamation sérieuse, ils passeront tout au peigne fin et annuleront très probablement votre couverture.

Restrictions sur les activités

Celle-ci pourrait valoir la peine d’être vérifiée par vous-même si vous prévoyez de faire quelque chose de plus excitant qu’une balade à vélo ou une randonnée. De l’escalade au ski, il existe de nombreuses exclusions pour les sports d’aventure – et celles-ci varient d’une compagnie d’assurance à l’autre.

Il n’existe que deux moyens pour découvrir si une activité d’aventure que vous avez prévue est couverte : Lisez les petits caractères vous-même, ou demandez à quelqu’un qui l’a fait. Ce formulaire de contact va à cette personne.

Annulation ou retards de voyage

C’est celle qui piège toujours les gens lorsque leur vol est annulé ou qu’ils ratent leur correspondance – seulement pour découvrir que leur assurance ne paie pas. Voici les raisons les plus courantes (dans les petits caractères) qui entraîneront des rejets de réclamation :

- Quelqu’un d’autre est responsable de vous rembourser. Ils ne vous le disent pas toujours, mais s’il y a une autre partie qui devrait vous rembourser (par exemple la compagnie aérienne), cela est souvent exclu directement ou indirectement. La façon d’exclure indirectement est d’offrir le bénéfice uniquement dans les scénarios où la compagnie aérienne n’a pas à payer. C’est une bonne nouvelle : cela signifie que vous serez toujours remboursé, vous avez juste demandé à la mauvaise société.

- Il y a une exigence de durée minimum. « Retardé » est un terme vague. Les petits caractères précisent s’il s’agit de 3 heures, 6 heures, 12 heures ou 24 heures. Si vous arrivez toujours plus tôt que cela : pas de retard, pas de remboursement. Atlas Travel Insurance vous couvre après un retard de 12 heures et ensuite uniquement pour un maximum de deux jours. Chase Sapphire Reserve, en revanche, paie après seulement 6 heures de retard.

- Dommage consécutif. Si votre vol est annulé et que vous devez acheter un nouveau billet pour vous rendre à destination, c’est un dommage accessoire. Si vous manquez le départ de votre croisière à cause de cela, c’est un dommage consécutif. Sauf mention spécifique, l’assurance voyage ne couvre pas les dommages consécutifs. C’est probablement le point le plus important si vous prenez une assurance parce que vous perdrez beaucoup d’argent si quelque chose tourne mal lors de votre voyage.

C’est ici exactement ce qui distingue une bonne assurance d’une mauvaise : à quel point les sections comme celle-ci sont-elles restrictivement rédigées ? Votre ami qui n’aime pas une assurance parce que la compagnie a rejeté sa réclamation ? Très probablement, c’était quelque chose comme cela dans les petits caractères.

Alors, qu’est-ce que l’assurance dans cette catégorie couvre généralement ? En résumé : Hôtel, nourriture, vêtements et transport si vous ratez une correspondance et devez rester la nuit, ainsi que le coût du billet précédent si la compagnie aérienne ne le rembourse pas pour une raison quelconque.

Retard ou perte de bagages

Le retard ou la perte de bagages est un autre problème qui cause beaucoup de frustration. J’ai eu des bagages qui ont mis une semaine à arriver et qui étaient trempés grâce à quelqu’un qui les a laissés sur la piste pendant une tempête de pluie. Ce n’est pas idéal, donc vous voulez certainement que votre police vous couvre pour ces mésaventures. Vérifiez que vous êtes couvert non seulement pour les articles que vous pourriez potentiellement perdre, mais aussi pour les articles de remplacement que vous devez acheter à court terme. Après tout, personne ne veut vous voir errer dans les mêmes vêtements pendant des jours.

Personnellement, je ne me soucie que rarement de cet item car je n’ai jamais vu une compagnie aérienne rejeter une réclamation concernant les dommages pour des choses que je suis prêt à mettre dans les bagages enregistrés. Bien qu’ils puissent lutter bec et ongles, ils finissent toujours par payer. C’est différent si vous devez enregistrer des articles fragiles ou électroniques, car ceux-ci ne sont généralement pas couverts par la responsabilité de la compagnie aérienne.

Vol, dommages et vol aggravé

Vous ne devez pas seulement vous soucier des bagages perdus ou retardés, vous devez également protéger tout l’équipement que vous transportez : votre appareil photo, votre ordinateur portable, tout équipement sportif, etc. Avec votre vie sur le dos, vous ne pouvez pas vous permettre que tout disparaisse sans pouvoir le remplacer. L’élément clé ici est que vous devrez prouver que tous vos objets ont effectivement été perdus, volés ou endommagés (un rapport de police local pourrait aider) et soumettre des reçus montrant la date et le coût de tous vos achats. Il vaut toujours la peine de rassembler ce genre de documents avant de partir.

C’est un autre élément où les petits caractères de l’assurance rendront très difficile une réclamation : plusieurs compagnies exigent que vous observiez l’objet être pris. Si vous êtes distrait et que quelque chose est soudainement parti ou que vous oubliez quelque chose dans un taxi : pas mal d’assureurs ne paieront pas. Si vous transportez du matériel très cher, faites attention aux petits caractères de cette section. Je ne suis pas passionné de photographie et je paie tout par carte de crédit, donc à part un téléphone qui a quelques années, je ne transporte pas beaucoup d’éléments de valeur sur moi et je m’en soucie peu.

Décès et rapatriement

Tout devient tout à coup un peu sombre, mais c’est un autre élément important auquel vous devez penser. Vous ne voulez pas laisser à votre famille des coûts cachés si l’impensable se produit. Encore une fois, plus vous vous planifiez d’être éloigné ou aventureux, plus vous devriez envisager d’accroître votre niveau de couverture.

Drogues et alcool

Si vous faites une chute de votre scooter parce que vous étiez sous l’emprise de drogues ou ivre, ne vous attendez pas à ce que les frais médicaux qui en résultent soient payés. En général, tout ce qui peut être considéré comme le résultat de votre propre initiative : drogue, alcool, automutilation, suicide, ne sera couvert par aucune police d’assurance.

Cela a tendance à être assez commun partout. Certaines compagnies locales en Asie du Sud-Est vont beaucoup plus loin et refuseront de vous couvrir s’il y a de l’alcool dans votre sang au moment de l’incident et n’hésiteront pas à engager un détective privé si le montant de la réclamation est suffisamment élevé pour le justifier.

Terrorisme, retombées nucléaires et actes de guerre

Ceci est assez couramment exclu pour les coûts médicaux – je ne me souviens d’aucune assurance voyage les couvrant.

Pandémies

De même, s’il y a une interdiction de voyager imposée par un gouvernement ou l’Organisation mondiale de la santé (OMS) vers un pays ou une partie d’un pays en raison d’une pandémie, alors souvent il n’y aura pas de couverture disponible par votre police. Personne ne pensait vraiment à cela avant que Covid-19 n’éclate.

Heureusement, cela ne signifie pas que Covid-19 n’est pas couvert de nos jours, mais cela varie d’un assureur à l’autre. Cela peut être particulièrement important si vous voyagez quelque part qui exige une couverture pour Covid-19 – bien que la dernière fois que j’ai vérifié, je n’étais pas au courant d’un pays qui applique encore cette exigence.

Conditions préexistantes

Les polices d’assurance voyage ne sont pas des polices d’assurance santé et elles ne s’étendent pas à la plupart des conditions médicales préexistantes. Vous devrez vérifier le libellé de votre police pour voir si vous êtes couvert ou non, car cela peut dépendre du moment où le diagnostic a été posé. Certaines polices ont ce qu’on appelle une période de « rétroactivité », le temps avant l’achat de votre police. Si une pathologie a été diagnostiquée, vous n’êtes pas couvert pour les pertes dues au traitement des symptômes.

Cependant, en général, l’assurance voyage ne paie que pour des dépenses soudaines et imprévues. Une maladie chronique, un diagnostic antérieur ou un problème qui se matérialise lentement au fil du temps tombe généralement sous cette catégorie.

Grossesse et enfants

Si vous êtes enceinte au moment de la réservation de votre voyage, ne vous laissez pas tromper par les mentions de couverture « maternité/grossesse » sur les sites Web et brochures marketing. Celles-ci se réfèrent aux complications inattendues et vous couvrent souvent uniquement jusqu’à une certaine période de gestation. Les soins de routine et préventifs ne sont jamais couverts par l’assurance voyage. Dans ce cas, mieux vaut prendre une assurance santé complète. La plupart des assureurs mentionnés dans ma section sur les compagnies d’assurance recommandées proposent des plans d’assurance santé complets qui couvrent ce type de soins de routine.

Si vous avez déjà des enfants de dix ans et moins : SafetyWing vous permet d’ajouter jusqu’à deux enfants (un par adulte) gratuitement à votre propre plan d’assurance familiale, ce qui pourrait être une autre alternative.

Arbitrage et litiges

C’est la section financière des petits caractères. Ici, ils discuteront de ce qui se passe si vous n’êtes pas d’accord avec la décision de l’assurance. Parfois, il y a une clause d’arbitrage, un médiateur ou d’autres exigences sur la façon dont les litiges juridiques doivent être gérés. Si vous êtes aux États-Unis, le tribunal des petites créances est toujours une option et ne peut être supprimée dans les petits caractères.

À quel point cette clause peut être mauvaise est quelque chose que vous pouvez voir lorsque vous regardez les petits caractères de la compagnie d’assurance ukrainienne Ekta: Ils vous obligent à vous rendre à Kiev, en Ukraine pour plaider votre cause devant un tribunal local. Je me demande quelle assurance voyage vous couvrirait pour ce voyage.

Responsabilité civile

Si vous vous retrouvez en difficulté pour avoir blessé quelqu’un d’autre ou endommagé la propriété de quelqu’un d’autre, la couverture de responsabilité civile peut être utile pour vous aider à couvrir votre défense légale ou les coûts de dédommagement. Souvent, il y a une clause selon laquelle vous ne devez pas admettre votre faute (les avocats diraient, ne vous excusez pas car cela pourrait être considéré comme une admission de faute, même si ce n’est qu’un réflexe). World Nomad’s propose un niveau de couverture élevé – jusqu’à 1 000 000 USD – dans son plan standard de base, mais d’autres fournisseurs comme ACS offrent la responsabilité civile en tant qu’ajout.

En parlant de cela.

Extensions

Sous certaines polices, vous pouvez souscrire à des prestations supplémentaires pour augmenter votre offre. Certaines d’entre elles sont répertoriées ci-dessous.

Dentaire

Une couverture d’urgence pour les soins dentaires peut souvent être achetée en option. Par exemple, World Nomads vous couvre pour 300 USD et 500 USD sur ses plans Standard et Explorer respectivement.

Sports d’aventure

Les sports d’aventure sont souvent mentionnés comme une exclusion, mais sous la plupart des polices – comme ACS Globe Traveller – vous pouvez payer pour ajouter une couverture pour les sports à risques et les pertes ou dommages de votre équipement.

Annuler pour N’importe Quelle Raison

Cet add-on vous permet d’annuler pour n’importe quelle raison et vous aide à contourner certaines exclusions d’une police. Il y a très peu d’endroits dans le monde où cela est réellement proposé et cela coûte généralement une fortune.

Comment Faire Une Réclamation

Vous avez donc votre police, vous êtes en voyage, et maintenant vous devez faire une réclamation. Quelle que soit la raison, que ce soit dans une situation d’urgence ou pour un retard, il y a quelques conseils clés à retenir.

Urgence

En cas d’urgence, vous ne serez peut-être pas en mesure de suivre des instructions spécifiques. Mais si vous le pouvez, les éléments suivants peuvent être utiles. Cela vous aidera également à vous préparer à ce genre de situation.

Ayez Les Détails de l’Assurance Prêts

Ayez votre numéro de police prêt avec un numéro de contact et votre localisation. Mieux vaut enregistrer cela sur votre téléphone. Vous voudrez probablement confirmer votre couverture avant de vous engager dans une procédure coûteuse (supposant que ce ne soit pas une question de vie ou de mort).

Obtenez La Paperasse Nécessaire

Obtenez tous les documents nécessaires pour la réclamation. Par exemple, un rapport de police prouvant un vol ou des billets d’avion si des bagages ont été perdus.

Ne payez rien sans facture ou reçu et conservez-les (le mieux est de prendre des photos avec votre téléphone au cas où vous perdriez les originaux) – cela ne s’applique pas si vous êtes dans un hôpital douteux qui ne vous soignera pas sans paiement préalable. Payez par carte de crédit dans ce cas.

N’admettez Pas De Faute

N’admettez pas de méfait ou de faute. Cela revient à l’assurance (ou au système juridique) de régler cela et toute déclaration que vous faites ne peut qu’être à votre désavantage. C’est une clause commune dans les contrats d’assurance et je ne suis pas entièrement sûr que ce soit pour votre bénéfice ou pour le bénéfice de l’assurance, mais je dis qu’il vaut mieux prévenir que guérir.

Après Coup

Vous avez payé de votre poche et cherchez maintenant à être remboursé. Gardez cela à l’esprit :

Déposez Immédiatement

De nombreuses compagnies d’assurance vous obligent à déposer une réclamation dans les 30 ou 60 jours. Vous n’avez peut-être pas tous les documents ou vous attendez toujours une décision de la compagnie aérienne. Si vous attendez, vous perdez tout droit à une réclamation. Que faire donc ? Déposez une réclamation en indiquant un montant estimé et précisez que la documentation sera ajoutée plus tard. Cela ouvre la réclamation à temps et vous pouvez ensuite attendre que tous les autres documents arrivent avant de déposer.

Lisez Les Termes et Conditions

Relisez les petits caractères de votre police avant de déposer une réclamation. Souvent, votre réclamation doit relever d’une catégorie mentionnée dans l’assurance. Si vous identifiez à l’avance laquelle c’est, vous aurez moins de chances de voir votre demande refusée.

Prenez Votre Temps

Sachez que la façon dont vous formulez votre réclamation peut influencer le résultat. Si vous faites une déclaration incorrecte ou imprécise à votre désavantage et que vous êtes refusé, il peut être difficile d’annuler cette décision. Surtout lorsqu’il s’agit de décrire un incident (et de s’assurer que vous avez bien inclus toutes les dépenses), vous voulez vous assurer d’avoir bien fait les choses.

Meilleur Moment pour Acheter une Assurance Voyage

Idéalement, vous devriez souscrire une assurance voyage le jour même où vous réservez vos vols ou votre voyage. Certaines polices sont sensibles au temps et exigeront que la police soit en vigueur dès le début. De plus, si vous envisagez d’acheter l’option « annuler pour n’importe quelle raison », vous devriez le faire en même temps car vous ne savez jamais quand vous pourriez en avoir besoin.

Quelle est la Meilleure Assurance Médicale de Voyage pour Vous ?

Assez de tergiversations, d’aperçus et de plongées profondes dans les petits caractères. Si vous êtes comme moi, vous avez probablement immédiatement descendu ici pour juste savoir quelle est la meilleure assurance et cliquer dessus. Et je ne vous décevrai pas. Entrez vos coordonnées ci-dessous et vous aurez votre réponse.