阅读这篇文章大约需要 12 分钟。现在没时间?没问题。将无广告版本发送到你的邮箱,之后再阅读。

旅游保险:它是你预订航班时勾选的小框,或是信用卡提供的免费福利。或者是SafetyWing、World Nomads,或是你在其他网站上看到好评如潮的任何东西。

但问题是:勾错框可能让你承担巨大费用。而且有谁愿意花一个小时去了解如何辨别好的旅游保险呢? 53页的细则.

这就是我们为什么做了一个旅游医疗保险对比工具,它会根据你的信息告诉你哪个是最划算的选择,立刻给出答案。 在这里获取免费的报价 (无需登录或邮件)。

不过如果你有时间,继续阅读了解为什么航空公司、信用卡和博主可能没有告诉你故事的全貌,如何在不浪费一分钱的情况下获得真正的保险,以及为什么这样做是个好主意。读完后,当谈到旅游保险时,你将是朋友们第一个咨询的人。

Contents

- 你需要旅游保险吗?

- 你已经有旅游保险吗?如果有,它可靠吗?

- 旅游保险vs. 旅游医疗保险vs. 旅游事故保险

- 你应该买旅游保险还是“真正的”健康保险?

- 你需要在本国购买保险吗?

- 我的个人旅行医疗保险推荐

- ACS

- IMG Global

- Genki

- Dr. Walter

- BDAE

你需要旅游保险吗?

旅行中的意外是生活的一部分。除了偶尔的航班延误,想想在国外生病或需要紧急空运的潜在成本。从偏远地区进行医疗撤离,比如说,很容易超过50,000美元。跳过保险可能意味着为了省下一顿丰盛晚餐的钱而冒几万块的风险。

有时,一些小事也会造成麻烦。 ExpatDen 的创始人 Karsten 曾经在初级滑雪坡上笨拙地摔倒。一只滑雪板划伤了他的腿,他需要钉子固定。没那么糟糕——除了它发生在美国的一个滑雪区,而那里没有Uber,没有出租车,还要等八小时的滑雪接驳车,血在他下面流淌。快速的救护车和几针之后,他恢复如初,但账单几乎是5,000美元。幸运的是,他为这次旅行购买的旅游保险计划(World Nomads – 参见 完整评论)涵盖了滑雪伤害,让他免于财务上的打击。 Karsten 对旅游保险深信不疑,并认为你也应该如此。

但旅行还有许多其他可能出错的方式。

生病

有没有注意到,疾病总是在你最不期望的时候出现? 基孔肯雅热、登革热、疟疾、旅行者肠胃病——列表还在继续。在国外生病不仅不舒服;可能令人恐惧,尤其是当你不确定到底出了什么问题或不知道去哪儿的时候。

有了旅游保险,你可以直接前往信誉良好的医院,不用担心账单。 某些地区的一流医院收费可能是当地诊所的六到十倍,让旅行者感到赌注于更便宜但不太可靠的选择(或者选择忍忍)。保险消除了这种负担,让你专注于快速得到所需的护理。

意外事故

意外随时会发生。涉及自行车、汽车、巴士的道路事故——我们都听过的恐怖故事,因为它们是真实的。户外冒险出事故?同样的道理。这已成为一个炫耀的经历,以比拼你死里逃生的故事。

即便是最愚蠢的事故也可能发生。我的女儿 最近在哥斯达黎加 渡过了一天,跳下瀑布到湖中。但她受伤的原因不是这个。不是的,她是在回旅馆的路上走路时绊倒而受伤,需要缝针和抗生素。医疗账单是她一天外出的四倍。

海外紧急医疗和紧急医疗运输

现在,事情就变得复杂了。是的,ICU、中风和昏迷费用昂贵。但这些似乎有点罕见,需要您处于一种状况中,以至于即使痊愈后您的生活将不再一样。

但您不必受如此严重的伤害才会累积起巨额债务:

ExpatDen 创始人的一个好朋友因为步道缺少扶手而意外跌落。他髋关节骨折。这对 30 岁的人来说算不上最糟糕的事。但你怎么得到治疗呢?

他的情况是先忍着剧痛坐快艇去下一家医院。在那里,他们首先检查他是否有旅游或健康保险,才允许进入(也许希波克拉底誓言在泰国的说法不同)。但那家小岛医院完全没有条件为他手术。他的保险公司最后租了一架飞机(波音737那种)把他送到曼谷进行手术。尽管他在一家世界级的医院,治疗得不是很好,于是他联系了保险公司,后者再次飞送他回瑞典,这次是在家中康复的。

即便你是在’方便’的地点受伤,医疗撤离也很容易花费数万美元。但如果你是在一个难以到达的地方,费用可能达到六位数。难以到达的地方甚至可能只是半天的徒步或骑车:很多伤(比如说:脊柱)意味着你不能被抬回去,他们得要叫直升机。

我在印度的一家医院亲眼看到过这样的情况,一位英国人在床上固定住,金属架架住他不动,等待医疗撤离回家:他和女友出了摩托车事故,她头盔的面罩撞到他的脊柱,受了伤。他们没有任何保险。

皮肤感染

要去热带地区旅行吗?你的皮肤可能会变得一样。气候的改变很快就能导致湿疹、脚气、对昆虫叮咬的过敏反应等等。好吧,那为何不赶快去买那些连在泰国都能买到的非处方药膏来解决呢?

告诉你原因:我在斯里兰卡被蚊子咬了一下,结果环境太潮湿导致感染,引发血液中毒。并不好玩。而且绝对不想因为担心可能的费用而推迟看医生。

旅行中断和取消

从家庭成员生病需紧急回家到因为自己生病而连旅行都未能开始,有很多原因可能导致旅行计划中断。尤其是和家人一同旅行时,你队伍中有人生病的几率是大大增加的。

更重要的是,航空公司可能会给你取消航班的费用补偿,但绝对不会为因此错过的游轮做补偿。还记得去年的飓风季吗?如果因为航班取消,你错过了全家梦寐以求的迪士尼假期,那我真的希望任何家庭都不会遇到这种情况。

盗窃、丢失和损坏

你不仅需要担心医疗问题。

你可能会把护照落在出租车上(我的妹妹),手机从口袋被拽走 在新加坡的MRT上 (我的女儿),相机在印度尼西亚乘坐巴士时被从行李中拿走(我的遭遇),或者在伦敦街头被抢劫(也是我)。

旅行时可能会因为无数种原因造成个人物品被盗、物品丢失或损坏。这些可能不是生死攸关的经历,但却是真实的烦扰,耗时费钱。

旅游保险无法阻止上述任何事情的发生,但可以保障你旅游投资的财务安全,以及你随身携带的健康和个人物品。普遍的看法是,如果你负担不起旅游保险,那你就无法负担旅游。且肯定忍受不了旅途中出任何状况。

被说服了吗?找出最适合你年龄、国家和目的地的旅游医疗保险: 从我们精心挑选的保险公司获取即时报价 。

你已经有旅游保险吗?如果有,它可靠吗?

这是你真正需要考虑的事,因为没有人喜欢支付给已经拥有的东西。让我们看看你可能已经在哪些方面拥有旅游保险覆盖。

航空公司

航空公司“附加”保险

现在航空公司在结账时提供“旅游保险”已经成为趋势(即盈利)。它很方便——只是一次点击,一个小费用,而且你觉得自己已经在清单上勾掉了’购买旅游保险’。

但你有没有读过那些排除条款?如果出了问题你自己要支付多少?它实际上覆盖医疗费用还是只是涉及到肢体丢失的事故?谁真的在卖给你那个保险(提示:不是航空公司)?如果你没读过这个内容,那也没别人读过。航空公司知道这一点,因此他们无需提供特别好的甚至一半竞争力的险种。

事实上,他们只需提供一个便宜的险种(让你购买)并为自己谈判一大笔佣金(保险商支付的,因为他们几乎没有可能支付昂贵的理赔款)。

航空官网上的旅游保险就像沃尔玛的延保一样没用且价格虚高:你总要说不。

信用卡(适用于所有人)

有些卡提供包括人身意外伤害保险、旅行保险和医疗救助的福利。根据你所在的地方和你能办理的卡,你可能享有类似的福利。

值得注意的是,如果你发现你信用卡确实有一些旅行保险,可能只有在你使用该卡预订和支付整个或部分旅程时才可以使用。尤其是如果你想只依赖于信用卡的保险,务必仔细阅读并理解相关福利的细则。

因为这是大多数人忽视的一点:信用卡的保险通常仅应用于非医疗成本。当他们说’旅行事故保险’,指的是严峻情形——想想失去生命或四肢。如果你意外受伤但仍拥有四肢,保险不大可能适用。

然而,信用卡旅行保险的真正亮点在于旅行延误和取消的福利以及医疗撤离——这省去了你在购买适当的医疗旅游保险时再买那些额外附加险的必要。这是我在预订航班时只使用旅行保险良好的信用卡的一个重要原因。

即便你已有旅游保险,你也可能考虑另外办理一张旅行导向的信用卡。’普通’信用卡在你国外消费时会附加称为外汇交易费的东西,这可能会让你在每一笔交易上额外多花3%。

信用卡(适用于美国人)

以上信用卡部分适用于所有人。这个部分则针对美国:当美国人关于旅行红利的信用卡拥有别样的水平,因此获取一张的理由比其他地方更强。

以 美国银行高级奖励卡为例:年费为95美元,但如果你在前三个月花费4,000美元,你可以获得600美元的注册奖励。如果你还没为旅程买单,这不仅是获得非医疗旅行保险的简单方式,还有额外的600美元旅游开销。这在信用卡博客上很少被提及,因为美国银行不向介绍客户的网站支付佣金,但如果你能拿到它,这绝对是一个明智选择。在相同价格范围内的另一张也包括租车险的是 Chase Sapphire Preferred(CSP).

更昂贵的信用卡通常会附带旅游保险。更便宜的卡和这些贵卡之间的区别往往在于覆盖的金额上限以及使用福利的便捷程度。 Chase Sapphire Reserve(CSR) 年费为550美元,如果你的航班延误6小时以上,会支付理赔,而更便宜的CSP要求至少延误12小时。

Chase Sapphire Reserve也是我所知唯一包含医疗治疗费用保险的卡——但最多只赔付2,500美元。要是你有幸住进 Bumrungrad医院,希望你好运。尽管如此,这对于较小的伤病还是很好的福利。

如果这让你觉得太复杂,这里有一个快速决策指南,几乎适用于所有人:如果你打算多次旅行或租车,请选择 Chase Sapphire Preferred。否则选择美国银行高级奖励卡。

银行账户

在某些国家,你的银行账户附带旅游保险——尤其是在美国以外,这我见得相当频繁。这是否划算有点取决于你在哪个国家。有些国家的居民从未使用其保险(例如,去德国的波兰工人),因此银行和其他机构毫不吝啬地提供这些。不管你住在哪里,确保你有医疗费用的覆盖,并确保覆盖真正符合你的需要。

车险或其他保险产品

同样地,如果你在居住国有 汽车或家居保险,你可能会发现某种有限的保障,例如在度假时被偷包或在旅行的国家开车时发生意外。

这种级别的保险覆盖可能仅限于在保险所在国家范围外的特定物品或事件,所以可能无法提供全面的保障,不应被视为旅游保险的替代品。

旅游保险vs. 旅游医疗保险vs. 旅游事故保险

在查看旅游保险时,你可能会看到有的保单被描述为旅游保险或旅游医疗保险。有时还描述为意外险。

它们有什么区别?

- 一般旅游保险 可能只涵盖非医疗费用——延误航班、取消旅游和行李丢失。你经常能看到它和信用卡或其他产品一起提供。

- 旅游医疗保险 则是在你需要看医生或住院时覆盖你。这是任何保险计划中最有价值的部分,你不会看到它被打包成一项小福利。在我们比较旅游保险计划时,这是我们关注的主要内容。 自己尝试一下.

- 事故保险 可能意味着一切又意味着什么都不包括:在信用卡的情况下,它指的是失去肢体或死亡的事故。我对此不寄予任何期盼,除非你是不幸地失去了爱人并不得不弄清楚你的权利。

让人很困惑的是,人们常常用“旅游保险”这个词来泛指以上任何或所有的内容。当有人说“他们应该买旅游保险”时,你需要知道背景才能判断他们是指航班延误险还是住院险。

你应该买旅游保险还是“真正的”健康保险?

一些长期旅行者或数字游牧者可能正在试图搞清楚他们是否可以通过购买旅游医疗保险(这便宜得多)或传统健康保险计划。

假设你决定在泰国度过一个间隔年。你应该选择普通健康保险还是旅游医疗保险?

两者之间的主要区别在于 旅游保险支付意外支出 and 健康保险支付所有费用。怀孕并发症属于意外医疗支出,*可能*被旅游医疗保险覆盖(视保单而定)。然而,进行日常孕检是预期的,绝不可能被旅游医疗保险覆盖——但如果普通健康保险计划包含生育福利的话,也可以覆盖。

另一个重点是续期:如果你在保险期间患上慢性病,健康保险就有责任承担,并且任何体面的计划都无法将你剔除。旅游医疗保险可能会限制在初次事件发生后的某段时间内覆盖后续治疗。在那之后,你得乐观其成。

如果你面临间隔年或短暂海外停留的情况,我会使用以下标准:即使遇到严重事故或疾病,你会继续留在这个国家吗?在那种情况下,购买合适的健康保险。如果一旦可以旅行,你会回家接受未来的治疗吗?在这种情况下,旅行医疗保险就可以并会节省很多钱。

如果你想深入了解在海外长时间停留时的考虑因素、利弊以及如何进行良好选择,请查看我们的文章 数字游牧民的健康保险 或者使用 这里的报价工具 找出哪家公司提供最适合长期旅行和延长停留的保单。

你需要在本国购买保险吗?

不需要。通常甚至建议不要这样做。让我们看看原因。

当地提供商

网上搜索旅行保险会显示很多选项,具体取决于你在搜索时所在的位置。对我来说,即使搜索国际旅行保险,在新加坡的我,也看到了很多本地健康保险公司。这些是新加坡公司提供的旅行保险计划,比如 FWD保险 并且与我作为新加坡居民有关,因此从这里出发旅行。

但你不需要从本国的保险公司购买旅行医疗保险。事实上,你可以从世界上几乎任何公司购买——这通常意味着更好的条件或更低的价格。想想看——提供最适合你情况的计划的公司可能位于与你同一个国家的可能性有多大?

国际提供商

有些公司和计划仅向特定国家的居民或公民开放。上文提到的FWD计划只有在你是新加坡居民时才可用。 Pro Trip by Dr. Walter (顺便说一句,非常棒的计划)仅对德国公民开放。

然而,许多其他计划是向任何人、任何地方开放的——有时有些禁运例外所以如果你住在伊朗,这类选项可能非常有限。根据我的经验,性价比最高的往往是欧洲保险公司——ACS、Genki(Dr. Walter的转售商)和BDAE尤其出色。

不过,有一点需要注意的是,国际公司将遵循与你本国不同的保险法规,或者要求你在他们所在国争议索赔。这里有一篇 Reddit帖子分析了一家叫Ekta的旅行医疗保险公司。剧透:Ekta位于乌克兰基辅,如果你想与他们争议一笔索赔,你必须在基辅的法庭上提出。在一个活跃的战争区域。不了,谢谢。

不过,也可能是反过来的情况。如果你从一个对消费者非常友好的国家的公司购买——法国和德国就是典型例子——你会得到更好的保护,比你在本国最有可能找到的要好。

我的个人旅行医疗保险推荐

尤其是在数字游牧市场,过去几年有几个品牌确实赢得了追随者。让我重申一下。有些公司意识到,如果他们不仅向保险代理人支付佣金,还向任何在网上对他们说好话的人支付,他们将会获得无上的赞扬。那不一定意味着这些公司不好,但肯定意味着你应该持保留态度阅读任何在网上对他们的赞美。

这也包括ExpatDen。无论我们是否对保险公司给予好评,我们也从中获得佣金。由于保险定价是标准化的,您不会额外付钱。我们尽力保持公正,专注于给予您真实的信息。但我们希望您意识到这一点。

World Nomads

World Nomads 拥有非常全面的全球旅行保险政策,但其覆盖范围和福利会根据您的国籍和居住国家略有不同,特别是如果您来自或居住在美国、加拿大、澳大利亚、新西兰、欧洲或巴西。

ExpatDen的创始人卡斯滕在去美国旅游时使用了他们的保险。当时他躺在靠近西雅图的滑雪胜地的急救站的床上,试图弄清楚自己有什么选择,便给他们打了电话:“电话立刻有人接听,并确认我的所有费用都会被覆盖——不论我去哪个医院,也不论是被送去的还是自己去的。这让我倍感宽慰。”

如果您正在寻找灵活的旅行保险,World Nomads尤其好,因为您可以随时在线购买,并可以在决定继续旅行超过原来的保单终止日期时扩展您的保单。

World Nomads提供标准和探险者保单之间的选择,区别在于福利水平。卡斯滕选择了探险者保单,因此得以覆盖滑雪事故(这对标准保单来说是不可能的)。

我通过其系统生成了一个为期三个月的报价,内容为作为一名32岁人士在亚洲地区旅行,结果如下:

天哪。那是一些严肃的保障。50万美元用于医疗运输?在这种情况下,你无需担心——即使保险需要租用一架飞机送你去医院(这发生在我的一个朋友身上,他在苏梅岛摔断髋骨后乘坐包机飞往曼谷)。探险者计划支付错过的连接,补偿被窃的钱,甚至在你遗失租车钥匙时也有保障。

他们所覆盖的“额外费用”以3,500美元计,是大多数人认为旅行保险会涵盖的内容,但常常没有:如果航班取消且你必须预订一个新的酒店,因为之前的预订无法更改?这是一个额外的费用。这不是你能在所有地方看到的覆盖。另一个领域是冒险运动——你仍然需要查看计划是否满足你的需求,不过World Nomads至少特别指出,并使得获取覆盖成为可能。其他提供商可能只在细节中提到,冒险运动产生的伤害可能不在保障范围内。

结论

虽然World Nomad的这类保障并不便宜。标准计划206.78美元和探险者计划231.45美元(所有数字以美元为单位)明显比大多数其他选项贵很多。保障有价格,但如果你想要购买最好的保障之一,World Nomads似乎是一个安全的选择。如今,我可能会为自己寻找一些更便宜的东西,但如果我有一个对旅行感到不安的朋友,我会把他们送到 World Nomads.

SafetyWing

SafetyWing 打算作为游牧者的旅行保险,但他们也提供一次性旅行计划——在某些情况下比任何其他人都要划算。你可以粗略地将SafetyWing的旅行医疗保险分为以下几类:

- 一次性(你预付旅行的整个特定期间——适用于较短旅行)

- 订阅(每28天自动续期——适用于长期旅行者)

如果你在18到39岁之间,价格从每四周40美元起,不包括美国旅行,如果想包括美国则增加到每四周73美元。这样一来,你在开始旅行时设置旅行保险,并自动自行续期。

在我看来,SafetyWing的订阅有点介于传统健康保险和旅行医疗保险之间。不像旅行医疗保险,它可以无限续期,而大多数旅行医疗保险公司只提供最多一两年的服务(显著的例外是 BDAE的Expat Flexible Basic,最多可以提供5年)。不过,续约取决于SafetyWing的批准。你可能看出这要往哪里去:如果你成为他们的长期责任,他们就有足够的理由不续期你的覆盖。

另一个不错的功能是,在你持续覆盖90天后,你最多可以在返回本国后覆盖30天(如果你来自美国,则是15天)。虽然本国覆盖并不算稀有,但不是每家保险公司都会提供这种服务,知道在假日飞回家的时候有保险是件好事(尤其是如果是在美国的话!)。

在我看来,最给力的是,十岁以下的两个孩子可以免费作为家庭套餐的一部分添加。这对长时间带孩子的旅行者来说是个改变游戏规则的内容,因为它可以大幅降低整体保险成本。ExpatDen的创始人卡斯滕最近为他的四口之家购买了这一政策,因为一旦考虑到两个孩子都是免费覆盖的,就没有其他计划可以与之匹敌。

SafetyWing的覆盖限额是足够的,但对于像瑞士、加拿大和美国这样高健康成本的目的地来说则有些紧张:

- 总覆盖限额为25万美元

- 每次受伤或疾病的最高覆盖限额为25万美元

- 紧急医疗撤离的终生最高额为10万美元

- 旅行中断的最高赔付额为5,000美元

- 每件遗失行李赔偿额为500美元,每个证书期间最高为3,000美元

积极的一面,这些覆盖限额意味着比World Nomads便宜很多。

作为一家美国公司,不意外地,SafetyWing的保单面向任何人开放,除非你的本国是伊朗、朝鲜或古巴,或如果你持有古巴国籍。

结论

总的来说,我会说SafetyWing为那些不太愿意想太多的独行旅行者提供了体面的覆盖。如果你有年幼的孩子组成的家庭,很有可能它是市场上最适合你的保单。

知名演员排除在外,让我们来看看我经常向朋友和亲戚推荐的保险公司。它们都有自己的优缺点,但通常至少其中一个非常适合你,无论你是谁以及你要去哪里。

ACS

ACS是一家法国保险公司,他们在欧洲以旅行医疗保险闻名,并在东南亚提供非常有竞争力的外派保险。他们在这些地区之外不太出名——这真是太可惜了:他们的 Globe Traveller 计划是我见过的最适合66岁以下前往美国的人选。

Globe Traveller保单向所有国籍开放,提供灵活选择的方式,有三种最高医疗覆盖级别可供选择:15万欧元、30万欧元和50万欧元。价格范围 从41.60欧元到114.40欧元。如果你要去美国,我建议选择中档或更高的覆盖等级。

一个很好的方面是,ACS提供24小时以上住院后直接付款。当面临动辄数十万的医院账单时,这非常方便。我是一名信用卡积分追逐者,但一旦账单达到5位数,我会不安于提前支付并等待报销。直接付款意味着我不必担心这点。谈到不用担心:在医疗费用上有免赔额,这让你在犹豫要不要去看医生的时候,不太可能跳过就医。

在他们的价格点附近,在紧急医疗运输或遣返方面提供100%实际费用的覆盖,此外,Globe Traveller计划还将为行李被盗、丢失或损坏提供最多2,000欧元的赔偿。如果您的行李迟到(超过24小时),他们将赔偿您150欧元以覆盖基本必需品。24小时的等待期对我来说有点长,不过考虑到有些信用卡在12小时甚至6小时时就支付,这是一种覆盖该风险的简单方法。

如果你问ACS介绍自己,他们会告诉你,他们与Allianz和AXA等知名伙伴合作,并已服务国际旅行者超过40年。听起来不错。我不太确定把这些声明放到什么背景中。不过,这似乎确实证实了我所谈过的人的信誉。

一个缺点:Globe Traveller的标准包不覆盖航班取消,只覆盖延误,所以如果你想要这个(而且你不是通过信用卡获得的)你需要把它作为一个选项添加。同样,对于任何冒险运动或设备覆盖也是如此。

Globe Traveller已被纳入我们的旅行医疗保险比较工具中,所以你可以看看它与其他计划的对比。

结论

ACS的计划非常适合大多数未到退休年龄的人,但如果你计划去美国旅行,它们才真正凸显出来。

IMG Global

IMG自称为 IMG Europe 当保单由其英国实体签发时, IMG Global 由其美国实体发行时。IMG不经常出现在我的推荐清单上,但在某些特定情况下真的可以很有意义。由于IMG提供了很多不同的计划:

| 计划 | 时长 | Age | 医疗覆盖 | 可用覆盖地区 |

|---|---|---|---|---|

| Visitors Care Lite | 5天到2年 | 0到79岁 | $25,000.00 | 美国 |

| Visitors Care Plus | 5天到2年 | 0到79岁 | $50,000.00 | 美国 |

| iTravelInsured Lite(仅限美国公民) | 1天到6个月 | 0到99岁 | $100,000.00 | 全球范围,不包括美国 |

| Patriot International Lite | 5天到2年 | 0到99岁 | $10,000.00到$100,000.00 | 全球范围,不包括美国 |

| Patriot International Platinum | 5天到3年 | 0到99岁 | $20,000.00到$2,000,000.00 | 全球范围,不包括美国 |

| Visitors Care Platinum | 5天到2年 | 0到79岁 | $100,000.00 | 美国 |

突出之处在于几个方面:

- 年龄范围从0到99岁。这相当惊人和独特。覆盖将因年龄有所限制,99岁时最多可覆盖$20,000,但就80岁以上的旅行保险而言,这已经是最好的选择了。此外:0岁覆盖并不简单。婴儿护理非常昂贵(并且你肯定不想在这方面缩手缩脚)。

- 最低覆盖为$25,000。这听起来不如是一种福利,但这意味着他们能够以非常低的价格提供该计划。特别是如果你预算紧张并计划去美国旅行,你会发现IMG是为数不多的可负担的选择之一。尝试用我们的医疗旅行保险比较工具,亲自看看。

- 覆盖高达200万美元。唯一能在体面价格点上超过这一点的是德国保险公司:当卡斯滕首次从德国抵达泰国时,他震惊地了解到竟然有一种医疗覆盖的最高额度。在德国,没有保险会销售有这种限制的产品。想象一下。

- 覆盖长达3年。 大多数保险公司在12个月的旅行医疗保险上划定界限。有一些例外,但几乎没有人提供3年期限而无能力提前终止,我只能想到BDAE,他们提供长达5年。

有些情况下,IMG确实位居榜首——或者甚至是唯一可行的选择。常见福利像在取消旅行时100%退款和$2,500行李和个人物品的赔偿也很不错。总体而言,ACS和Genki提供更好的交易。

结论

IMG提供了广泛选择,意味他们能满足那些因年龄过大、想花少一点钱或需要超过2年的保证覆盖而找不到保险的人。价格价值方面来说,它比不上其他公司。

Genki

要理解 Genki,你需要了解德国保险公司的两件事:

- 他们提供一些世界上最好的保险计划

- 他们在沙漠里都卖不出水——营销根本不是他们的事。

谁能责怪他们呢?普遍的笑话是比起向投资银行家卖可乐(不是汽水那种),向德国人卖保险更容易。那么谁需要做市场营销?在德国?没有人。在英语国家?任何想要与World Nomads和SafetyWing竞争的人。

引入:Genki。搜罗(几乎)德国保险市场上最佳的计划,Genki将相同的产品冠以自己的品牌,增加了一些合适的客户服务,并向国际观众销售。他们如何赚钱?佣金。和其他所有保险经纪人一样。那么客户得到什么?懂他们的联系点以及一个难以击败的保险交易。

让我们看看他们的 Genki旅行者计划 例如:

- 年龄:0到69岁

- 医疗保障:100万欧元

- 价格:每天从1.61欧元起(约1.70美元)

- 期限:最多可承保一年

- 可以随时取消

- 可以在出发后预订

结论

Genki Traveler是一个非常稳固的计划。ACS有时提供更好的交易,所以比较仍然有意义,但 Genki 这是一个很好的首选选项,如果你只想要一个始终提供非常好的交易,而不必每次旅行都要比较报价。

了解更多: Genki Traveler评论:优点、缺点、涵盖什么、不覆盖什么

Dr. Walter

Dr. Walter最初是一个德国的保险经纪人,最终打包并出售自己的保险产品。他们的Pro Trip World计划是我在想要让人们感叹全面保障可以多么便宜时拿出来的那个。这里是SafeAndNotSorry页面上提供的事实。 SafeAndNotSorry的Pro Trip World页面:

- 年龄:0到69岁

- 医疗保障:无限额

- 价格:每天从1.06欧元起(约1.12美元)

- 期限:最多可承保两年

- 可以随时取消

- 可以在出发后预订

- 如果您在旅行结束时生病,最多可延长90天

结论

在价格和物有所值上,Dr. Walter Pro Trip World是无与伦比的——唯一的例外是有年幼孩子的家庭,此时SafetyWing提供更好的交易。对于多个目的地,Dr. Walter Pro Trip World和Genki Explorer的成本相同(因为是“相同”的计划),但这并不总是成立。它有一些局限性,可能不适合长期旅行者或前往美国的人,但其他人都能得到一个很好的交易。

BDAE

好了,在别的公司提供保险到99岁、无限保障且价格刚过一天一美元的情况下——你为什么还需要其他推荐?简单答案:时长。虽然有些公司提供无限时长(例如SafetyWing),但他们可能在每年续约时将你踢出。如果你刚安顿好全家搬到某地,那将非常糟糕。

这就是BDAE出场的地方。另一家德国保险公司(当然)。他们的 灵活基础外籍计划 允许你获得5年的旅行医疗保险。可以覆盖一次完整的海外派遣,一个完整的本科毕业或者充足的时间成为一个数码游牧直到你国有新总统当选。

结论

这不是最便宜的计划,但无限保障(德国典型的,再次)和知道你未来5年的保险已经搞定的安心感对于长期旅行者确实难以超越。最大年龄为66岁,绝对不适合退休人员,但其他长期在海外居住的人可以考虑。

旅行保险花费多少?

非医疗旅行保险

如果只是为了非医疗费用,你可以通过一个高级信用卡获得相当不错的保险。预计支付年费约95美元 – 或者是你当地国家货币的等值。鉴于许多信用卡的注册奖金,这些费用在第一年就已经自付,因此你实际上可以免费获得。美国人在这方面有最好的选择 – 参见 信用卡栏目 了解更多详细信息。

几种医疗旅行保险计划 – 如 ACS and IMG – 也包括非常一般的非医疗项目,所以很有可能你已经得到了保障。

旅行医疗保险

如果你想要医疗护理保险,费用会更高。如果你是年轻成年人,价格通常从每天1.12美元左右起价,如果你已过退休年龄,通常会超过每天10美元。

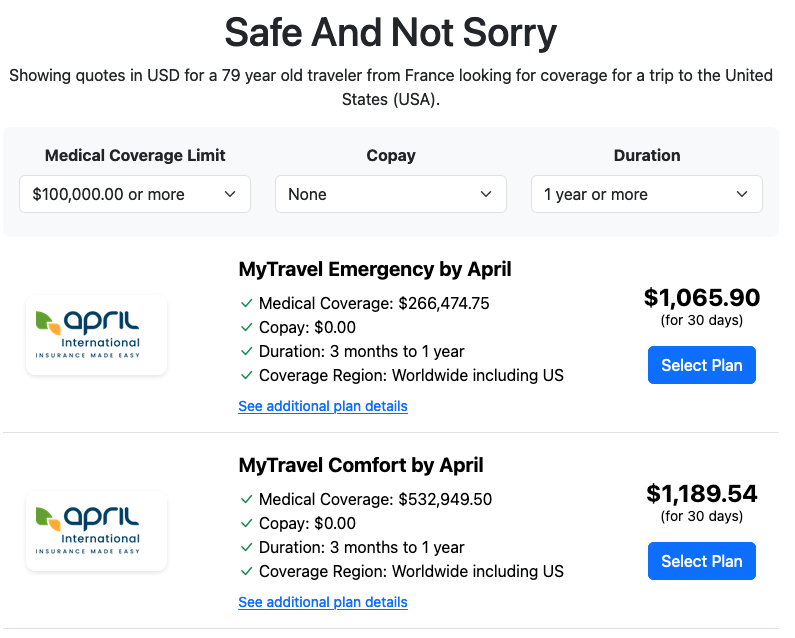

最贵的旅行保险是什么?

有趣的是,它并不是为最高年龄(99岁)提供的保险,因为那个计划不涵盖美国。相反,是一个由法国保险商“April”提供的涵盖美国旅行的计划,每月收费1189.54美元。我通过在safeandnotsorry.com上玩不同的设置找到了这个 – 如果你发现比这更贵的计划,请告诉我!

旅行保险的小字解释

虽然购买旅行保险可以像点击几个按钮一样快,但理解你购买的内容可能需要更长的时间。两项政策在开始时可能看起来相似,但一旦你深入研究其福利的细微差别,它们可能会有所不同。这是当你深入到30多页的小字以比较两个保险计划时需要注意的地方。我认为没有必要理解所有这些细节 – 但如果你看到一个看起来好得不像真的报价,这通常就是你会发现为什么的地方。让我们更仔细地看看。

(或者,跳过这个,选择任何 我上面列出的推荐保险公司和计划 – 这些都是根据这些标准审核过的) I listed above – these were already vetted on those criteria)

生病

旅行保险会为你提供治疗短期内需要的意外疾病或伤害的保障。这是相当标准的。变数在于他们将在事故后为你治疗多久。有没有想过如果在你保险覆盖的最后一天发生事故会怎样?大多数保险公司有措辞说明如果你正在接受治疗,他们会延长你的保单多少天。但确切的天数可能会有所不同。

年龄、国籍、居住地和目的地的限制

顾名思义,限制可能会限制一项政策的适用人群。最常见的限制是居住国、国籍、年龄和目的地。如果你住在伊朗、朝鲜或古巴,你将无法购买 SafetyWing 的政策,而 ACS环球旅行者 仅限于66岁以下的人。

这些类别中最常见的限制是最高年龄、被禁国籍和国家以及特别昂贵的目的地。美国是这些国家中首屈一指的,常(但并不总是)与加拿大一起提及。最近我也看到英国和瑞士被加入,并且从我在保险行业的朋友那里听说,一些亚洲国家如韩国和日本今后也可能进入名单。

通常你不必担心这些限制,因为保险公司不会卖计划给不符合这些要求的人。如果你撒谎,他们可能会接受你,但一旦你提出第一份严重索赔,他们会用精细的梳子检查每一切,最有可能是取消你的保险。

活动的限制

如果你要做的事情比骑自行车或徒步旅行更刺激,这个你最好自己调查一下。从攀岩到滑雪,有很多冒险运动排除项 – 而这些在每个保险公司之间都不同。

要弄清你计划的冒险活动是否受到保障,只有两种方法:自己阅读小字或问一个已经阅读过的人。 这个联系表 送到那个人那里。

行程取消或延误

这是当你的航班被取消或错过连接时常常让人感到意外的那一项 – 结果发现他们的保险不赔。这里是最常见的原因(在小字中)会导致索赔被拒:

- 其他人负责偿还你。他们不总是会告诉你,但如果有另一个应该偿还你(例如航空公司)的话,这通常直接或间接地排除在外。间接排除的方法是仅在航空公司不需要付款的情况下提供福利。这是好消息:这意味着你仍然会得到偿还,你只是问错了公司。

- 有最低时长要求。“延误”是个模糊的术语。小字将指定这是否意味着3小时、6小时、12小时或24小时。如果你到达的时间早于那个:没有延误,没有偿还。Atlas旅行保险在你已经延误了12小时后才承保,并且只持续两天。而Chase Sapphire Reserve则在仅延迟6小时后开始偿付。

- 间接损害。如果你的航班被取消了,你需要买一张新票去目的地,那是偶然的损害。如果因此错过了你的游轮,那就是间接损害。 除非特别提到,旅行保险不承保间接损害。 如果因为旅程中的某些问题而导致你损失大量金钱,那么这是非常关键的一点,

这也是区分好保险和差保险的地方:类似这些部分的限制性表述有多严格?你那位不喜欢某保险因为公司拒绝他的索赔的朋友?很可能是在小字里像这样的事情。

那么这种类别的保险通常承保什么呢?简而言之:酒店、食物、衣物和交通 – 如果你错过一个连接需要过夜,以及如果航空公司由于某种原因不退款的前张票的费用。

行李延误或丢失

行李延误或丢失是另一项造成许多痛苦的问题。我的行李曾迟到一周,并且因为被留在停机坪上而湿透。虽然这不是理想的状态,所以你绝对希望你的保险为这些不幸提供保障。检查一下,你不仅可以保险可能丢失的物品,还可以保障短期内需要购买的替换物品。毕竟,没有人希望看到你连续几天穿着同样的衣服到处走。

我个人对这一项很少关心,因为我从未见过航空公司拒绝涉及损坏索赔的事情,我愿意放在托运行李中的东西。即使他们会千方百计地争辩,最终他们总是会支付。如果你不得不托运易碎物品或电子产品,那些通常不在航空公司责任范围内。

盗窃、损坏和抢劫

你不仅需要担心行李丢失或延误,还需要保护你随身携带的所有设备:你的相机、笔记本电脑、任何运动装备等。在背包中携带生活用品,你无法承担它们全部丢失且无法更换的后果。关键是你需要证明你所有的物品确实丢失、被盗或损坏(当地警方报告可能有帮助),并提交显示所有购买日期和成本的收据。在离开之前,总是值得将这类文件整理好。

这是另一个保险小字会让理赔非常困难的项目:一些公司要求你亲眼目睹物品被拿走。如果你分心了,某物突然不见了或者你把东西忘在出租车里:有不少保险公司不会支付。如果你携带非常昂贵的设备,请留意这一部分的小字。我不热衷于摄影,而且所有东西都是用信用卡支付的,所以除了一个用了几年的手机,我身上并没有很值钱的东西所以对这一项并不太关心。

死亡和遣返

谈及这些话题,可能会有些沉重,但这是你需要考虑的另一个大问题。你不想在万一不幸发生时给家人带来额外的隐性费用。同样地,计划走得越偏僻、越冒险,你越应该考虑你的保障水平。

毒品和酒精

如果你因嗑药或醉酒而从摩托车上摔下,不要指望后续的医疗费用会被支付。通常,任何被认为是你自己行为导致的:吸毒、酗酒、自残、自杀,任何保险政策都不会承保。

这通常在各保险公司中比较常见。但一些东南亚本地公司走得更远,甚至会因为你当时体内有任何酒精而拒绝承保,且会雇佣私家侦探调查,如果你的索赔金额足够高,他们认为值得这样做。

恐怖主义、核辐射和战争行为

这些一般被很普遍地排除在医疗费用之外——我不记得有任何旅行保险承保这种情况。

大流行病

同样,如果因为大流行病而有政府或世界卫生组织(WHO)的禁止旅行至任何国家或其部分地区的命令,你的政策通常不会提供保障。在新冠肺炎爆发之前,没有人真正考虑过这个问题。

幸运的是,这并不意味着新冠肺炎现在不在承保范围内,但这在不同的保险公司之间有所不同。如果你去某个需要新冠肺炎保障的地方旅行,这一点尤其重要——不过在我最后一次检查时我并不知晓有任何国家仍在强制执行这一点。

既有疾病

旅行保险政策不是健康保险政策,它们通常不覆盖大多数已存在的疾病。你需要检查政策的措辞来查看你是否被承保,因为这可能取决于你被诊断的时间。一些政策设有“回顾期”,即在购买政策之前的时间段。如果一种病症在此期间确诊,你不在保障范围。

通常而言,旅行保险仅支付突如其来的意外费用。慢性疾病、先前的诊断或逐渐显现问题通常不属于此类保险。

怀孕与儿童

如果你在预订旅行时已经怀孕,不要被网站和宣传手册上的“产科/怀孕”保障误导。它们指的是意外的并发症,并且通常仅在某个孕程阶段之前覆盖。例行和预防性护理从不在旅行保险的保障范围内。在这种情况下,你最好获取全面健康保险。我推荐的 保险公司部分 中提到的大多数保险公司都提供这种类型的全套健康保险计划,这类计划确实覆盖这一类例行护理。

如果你已经有十岁及以下的孩子: SafetyWing 允许你在自己的家庭保险计划中免费添加最多两个孩子(每位成年人一个),这可能是另一种选择。

仲裁与争议

这是小字中的金钱条款。在这里他们会谈到如果你不同意保险公司的决定会发生什么。有时会有一个仲裁条款、监察员或如何处理法律争议的其他要求。如果你在美国,小额索偿法庭始终是一个选择,且不能被小字删除。

这一条款的糟糕之处,可以通过审阅乌克兰保险公司 Ekta的小字看到:他们要求你去基辅,乌克兰,在当地法院为自己的Case辩护。我想知道哪家旅行保险会为你的这次旅行提供保障。

个人责任

如果因伤害他人或损坏他人财产而陷入麻烦,个人责任保险可以帮助支付法律辩护或赔偿费用。通常会有一个条款,你不能承认过错(法律专业人士会说,不要道歉,因为这可能被视为承认过错,即便其仅仅是一种反应)。World Nomad的基础标准计划具有高达100万美元的巨额保险金额,但其他提供商如ACS则提供个人责任作为附加项。

说到这。

附加选项

在某些政策下,你可以购买额外的福利以增加你的产品。以下列出了一些。

牙科

紧急牙科保险通常可以作为附加险购买。 例如,世界游牧者的标准计划和探险者计划分别为您提供300美元和500美元的保险。

冒险运动

冒险运动经常被强调为排除项目,但在大多数保单中,例如 ACS 环球旅行者,您可以支付额外费用以添加对冒险运动以及设备损失或损坏的保险。

无理由取消

这个附加选项允许您无理由取消,可以帮助您绕过保单中的一些排除条款。 世界上很少地方真正提供这项服务,而且费用通常高得惊人。

如何提出索赔

您已经有了保单,正在旅行,现在需要索赔。无论是什么原因,如果是在紧急情况下还是因延误索赔,您都需要记住以下几点关键事项。

紧急情况

在紧急情况下,您可能无法按特定指示行事。但如果可以,以下几点可能会有所帮助。它还将帮助您为此类情况做好准备。

准备好保险详情

准备好您的保单号码、联系电话和所在位置。最好将这些信息保存在手机中。在同意昂贵的程序之前,您可能希望确认保险是否涵盖(假设这不是生死攸关的场景)。

获取必要的文件

获取索赔所需的任何文件。例如,显示失窃证据的警方报告或如果行李丢失的机票。

没有发票或收据就不要支付任何费用并保留它们(最好用手机拍照以防丢失原件)——如果您在不付款就不会治疗您的可疑医院中,这不适用。在这种情况下,使用信用卡支付。

不要承认过错

不要承认错误或过失。这是保险(或法律系统)要解决的问题,您所做的任何陈述只会对您不利。这是保险合同中的常见条款,我不完全确定这是否对您有利或对保险有利,但我认为谨慎为上。

事后

您自掏腰包支付,现在希望获得报销。请记住这一点:

立即提交

许多保险公司要求您在30或60天内提出索赔。您可能没有所有文件,或者还在等待航空公司的决定。如果您等待,您将失去索赔的所有权利。那么该怎么办? 提出索赔说明估计金额,并说明稍后将添加文件。 这及时打开索赔,然后您可以等待所有其他文件到达后再提交。

阅读条款和条件

在您提出索赔之前,重新阅读保单的细则。通常您的索赔需要属于保险中提到的类别。如果您预先了解哪个类别,更不容易被拒绝。

不要着急

请注意,您的索赔措辞会影响结果。如果您做出不正确或不准确的陈述而被拒绝,可能很难推翻这一决定。尤其是在描述事件(并确保您确实包含了所有费用)时,请确保一切都正确无误。

购买旅游保险的最佳时间

理想情况下,您应该在预订机票或旅行的当天购买旅游保险。某些保单是时间敏感的,要求从一开始就生效。此外,如果您考虑购买“无理由取消”附加险,您应同时购买,因为您永远不知道何时可能需要。

什么是适合您的最佳旅行医疗保险?

不再谈那些繁琐的细节,以及须仔细查看的细则。如果您和我一样,可能会立即跳到这里来找出最好的保险并点击。我不会让您失望。输入您的信息,您将得到答案。