บทความนี้ใช้เวลาอ่านประมาณ 11 นาที ยังไม่มีเวลาตอนนี้ใช่ไหม? ไม่เป็นไร ส่งบทความเวอร์ชันไม่มีโฆษณาไปที่อีเมลของคุณ แล้วกลับมาอ่านภายหลังได้!

ในประเทศไทย บริษัทที่จดทะเบียนต้องยื่นแบบภาษีเงินได้หัก ณ ที่จ่ายสำหรับบริการที่ซื้อจากบุคคลหรือผู้มีบุคลิกภาพนิติบุคคล อัตราภาษีเงินได้หัก ณ ที่จ่ายอยู่ระหว่าง 1% ถึง 5% ขึ้นอยู่กับประเภทของบริการที่ให้

แบบภาษีเงินได้หัก ณ ที่จ่ายจะต้องยื่นทุกเดือนภายใน 7 วันหรือ 15 วันหลังจากสิ้นเดือนที่มีการจ่ายเงินได้ที่คำนวณ ค่าตอบแทน PND 3 ยื่นสำหรับบุคคลและ PND 53 สำหรับนิติบุคคลที่ให้บริการแก่บริษัทของคุณ

อ่านต่อเพื่อทราบข้อมูลเพิ่มเติมเกี่ยวกับการยื่นแบบภาษีเงินได้หัก ณ ที่จ่าย และวิธีการยื่น PND 3 และ PND 53 สำหรับหน่วยงานที่ให้บริการแก่บริษัทของคุณในประเทศไทย

คำชี้แจงเรื่องความโปร่งใส: บทความนี้อาจมีลิงก์ไปยังผลิตภัณฑ์หรือบริการจากพันธมิตรของเรา หากคุณคลิกลิงก์เหล่านั้น เราอาจได้รับค่าคอมมิชชั่นเล็กน้อย ซึ่งอาจมีผลต่อรูปแบบการจัดวางเนื้อหาบางส่วน อย่างไรก็ตาม โปรดวางใจว่า เราแนะนำเฉพาะสิ่งที่เราเชื่อว่ามีประโยชน์และเหมาะสมกับสถานการณ์ของคุณจริง ๆ สามารถอ่านรายละเอียดเพิ่มเติมได้ใน นโยบายโฆษณา ของเรา.

Contents

- นั่นคืออะไร?

- ใครต้องยื่นแบบฟอร์ม?

- วิธีการเตรียม PND 3 และ PND 53

- อัตราภาษีเงินได้หัก ณ ที่จ่าย

- เอกสารสนับสนุนสำหรับ PND 3 และ PND 53

- วิธียื่น PND 3 และ PND 53

- การออกใบรับรองการหักภาษี ณ ที่จ่าย

- ฉันสามารถยื่นฟอร์มเองได้ไหม?

- วิธีการจ่ายภาษี

- วิธีการขอคืนภาษีหัก ณ ที่จ่าย?

- เมื่อไรที่ต้องยื่นแบบ PND 3 และ PND 53

- ค่าปรับสาย

- การยกเว้น

- ถึงตาคุณแล้ว

นั่นคืออะไร?

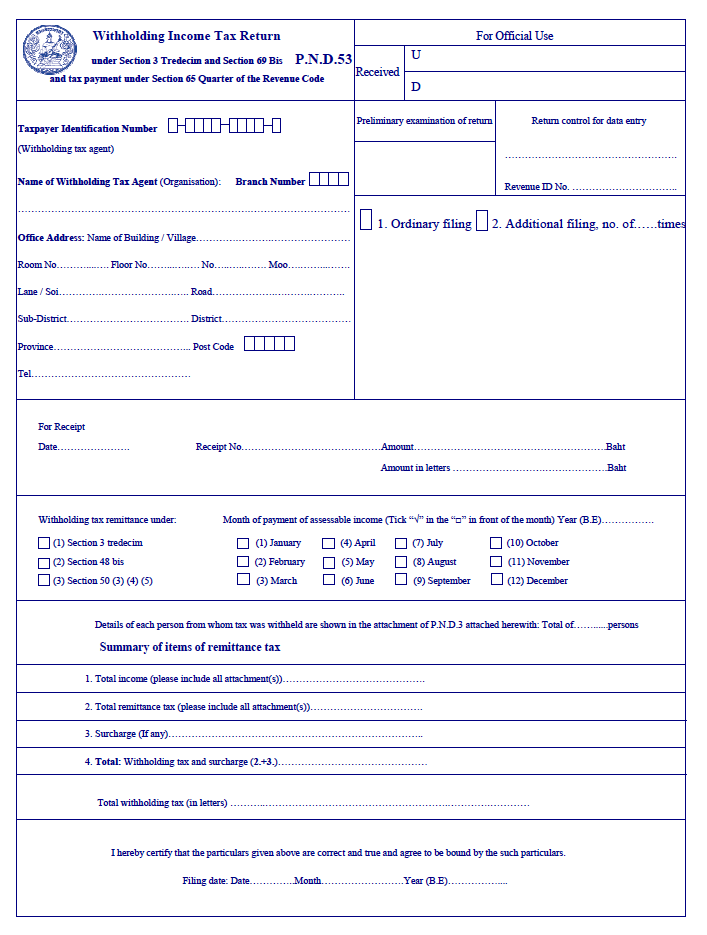

PND 3 คือแบบฟอร์มภาษีเงินได้หัก ณ ที่จ่ายสำหรับบุคคล และ PND 53 คือแบบฟอร์มภาษีเงินได้หัก ณ ที่จ่ายสำหรับบริษัท

วิธีการทำงานของภาษีหัก ณ ที่จ่ายในประเทศไทยคือ บริษัทของคุณจะหักภาษีหัก ณ ที่จ่ายจากการชำระเงินให้หน่วยงานที่ให้บริการแก่บริษัทของคุณ ยกตัวอย่างเช่น หากนักแปลบุคคลตั้งค่าใช้จ่ายคุณ 1,000 บาท คุณต้องหักภาษีหัก ณ ที่จ่าย 3% (30 บาท) จากการชำระเงิน ซึ่งจะยื่นในแบบฟอร์ม PND 3 ในวันทีหรือวันที่ 15 ของเดือนถัดไป

บริษัทของคุณต้องจ่ายภาษี 3% ให้กับกรมสรรพากรพร้อมกับการยื่น PND 3 และจัดส่งหรือมอบสำเนาใบรับรองการหักภาษี ณ ที่จ่ายสองฉบับให้กับบุคคล เพื่อให้เขาสามารถใช้แบบฟอร์มนี้เพื่อขอคืนภาษีหัก ณ ที่จ่ายเมื่อยื่นภาษีเงินได้ไทยในเดือนมีนาคมของปีถัดไป

คุณต้องยื่นแบบฟอร์มที่ถูกต้อง (PND 3 หรือ PND 53) บันทึกสถานะการยื่นของหน่วยงานที่ให้บริการคุณ และจ่ายเปอร์เซ็นต์ภาษีที่หัก ณ ที่จ่ายตามบริการ ให้กับกรมสรรพากรภายใน 7 วันหรือ 15 วันหลังสิ้นเดือน หากคุณมีบริษัทที่จดทะเบียน ไม่คำนึงถึงขนาดธุรกิจ

ใครต้องยื่นแบบฟอร์ม?

บริษัทในประเทศไทยต้องหักภาษีตามเปอร์เซ็นต์ที่กำหนดจากผู้ให้บริการของตนเมื่อทำการชำระเงินสำหรับบริการที่แตกต่างกัน

การชำระเงินให้ผู้ให้บริการต่างประเทศก็มีภาระภาษีหัก ณ ที่จ่ายหากเข้าเกณฑ์บางประการ

นักบัญชีท้องถิ่นสามารถช่วยเหลือคุณในกระบวนการยื่นแบบฟอร์มสิ้นเดือน

เรียนรู้เพิ่มเติม:

- ทั่วไป: คู่มือแบบมีขั้นตอนในการจดทะเบียนบริษัทในประเทศไทยด้วยตนเอง

- รับบริษัทที่ถูกต้องสำหรับบริการบัญชีในกรุงเทพฯ ประเทศไทย

วิธีการเตรียม PND 3 และ PND 53

คุณสามารถรับสำเนาแบบฟอร์ม PND 3 ภาษาอังกฤษ แบบฟอร์ม PND 3, แบบฟอร์ม PND 53 และ ใบรับรองการหักภาษี ณ ที่จ่าย จากเว็บไซต์กรมสรรพากร

ภายในแบบฟอร์ม PND คุณต้องระบุข้อมูลเกี่ยวกับจำนวนเงินที่จ่ายสำหรับบริการ เดือนที่ชำระเงิน และหมายเลขประจำตัวผู้เสียภาษีของหน่วยงานที่ให้บริการแก่บริษัทของคุณ

แบบฟอร์ม PND 3 ออกให้สำหรับการชำระเงินที่ทำกับผู้ให้บริการที่เป็นบุคคล และแบบฟอร์ม PND 53 ออกให้สำหรับการชำระเงินแก่ผู้ให้บริการที่เป็นนิติบุคคลที่ให้บริการแก่บริษัทของคุณตลอดเดือนที่ผ่านมา

อัตราภาษีเงินได้หัก ณ ที่จ่าย

อัตราภาษีหัก ณ ที่จ่ายจะแตกต่างกันไปตามประเภทของบริการและภาษีจะคิดเป็นเปอร์เซ็นต์จากค่าบริการของผู้ให้บริการ:

- บริการส่วนใหญ่ – 3% (บริการด้านกฎหมาย, บริการบัญชี, การซ่อมแซม, การทำความสะอาด, การก่อสร้าง เป็นต้น)

- การขนส่ง – 1%

- โฆษณา – 2%

- ค่าเช่า – 5%

- การจ้างงาน – 0% ถึง 35%

บทความที่เกี่ยวข้อง: คู่มือการหางานในประเทศไทยสำหรับชาวต่างชาติ

เอกสารสนับสนุนสำหรับ PND 3 และ PND 53

เพื่อเตรียม PND 3 และ PND 53 สำหรับแต่ละเดือน คุณต้องส่งสิ่งเหล่านี้ทั้งหมดให้กับนักบัญชีของคุณ:

- สำเนาบัตรประชาชนของผู้ให้บริการที่เป็นบุคคลที่ให้บริการแก่บริษัทของคุณ

- ชื่อบริษัท ที่อยู่ และหมายเลขประจำตัวผู้เสียภาษีสำหรับบริษัทที่ให้บริการแก่บริษัทของคุณ

- ใบแจ้งหนี้จากบริการที่ได้ทำสำหรับบริษัทของคุณในเดือนที่ผ่านมา

หลังจากนั้น นักบัญชีจะกรอกแบบ PND 3 และ PND 53 และส่งไปยังกรมสรรพากร พร้อมกับออกสำเนาใบรับรองการหักภาษี ณ ที่จ่ายให้กับหน่วยงานแต่ละแห่งที่ให้บริการแก่บริษัทของคุณเพื่อให้พวกเขายื่นขอคืนภาษีระหว่างการยื่นคืนภาษีประจำปี

วิธียื่น PND 3 และ PND 53

มีสองวิธีที่คุณสามารถยื่นแบบฟอร์มภาษีหัก ณ ที่จ่ายได้ คุณสามารถยื่นฟอร์มบนกระดาษที่กรมสรรพากรท้องถิ่นของคุณ หรือคุณสามารถ e-file ผ่านเว็บไซต์ E-Filing

คุณเพียงแค่ต้องเลือกแบบฟอร์ม PND 3 หรือ PND 53 และยื่นในรูปแบบดิจิทัล

หลังจากนั้น คุณสามารถบันทึกไฟล์ไว้กับบริษัทของคุณเพื่อไว้เป็นบันทึก แนะนำให้เก็บเอกสารภาษีของบริษัทไว้อย่างน้อยห้าปี

หากบริษัทของคุณยังไม่มีชื่อผู้ใช้และรหัสผ่านสำหรับ e-filing คุณสามารถใช้ เว็บไซต์นี้ เพื่อกรอกคำร้อง Por. Or. 01 สำหรับ e-filing

หากคุณใช้นักบัญชีในการ เปิดบริษัทของคุณและจดทะเบียนภาษีมูลค่าเพิ่ม เขาอาจได้สร้างบัญชีให้คุณแล้ว

การยื่นฟอร์มแบบ e-filing สะดวกกว่ามาก และบริษัทส่วนใหญ่ได้เปลี่ยนไปใช้ e-filing แล้ว

เรียนรู้เพิ่มเติม:

การออกใบรับรองการหักภาษี ณ ที่จ่าย

เมื่อคุณได้จ่ายภาษีเงินได้หัก ณ ที่จ่ายให้กับกรมสรรพากรแล้ว บริษัทของคุณจำเป็นต้องสร้างใบรับรองการหักภาษี ณ ที่จ่ายจำนวนสามสำเนาสำหรับแต่ละ PND 3 หรือ PND 53

ใบรับรองการหักภาษี ณ ที่จ่ายสามารถกรอกข้อมูลและพิมพ์ผ่านซอฟต์แวร์บัญชีไทยส่วนใหญ่ หรือสามารถซื้อสมุดใบรับรองการหักภาษี ณ ที่จ่ายเปล่าจากร้านเครื่องเขียนท้องถิ่นและกรอกข้อมูลด้วยมือเพื่อจัดส่งให้กับผู้ให้บริการ

สำเนา 1 & 2 จะให้ผู้ให้บริการ – หนึ่งใบจะแนบกับการยื่นคืนภาษีของผู้รับเงิน และอีกใบจะเก็บไว้อ้างอิง ส่วนสำเนาที่ 3 จะเก็บโดยผู้จ่ายเงิน (บริษัทของคุณ) เพื่อบันทึกข้อมูล

ฉันสามารถยื่นฟอร์มเองได้ไหม?

แม้ว่าจะสามารถทำเองได้ แต่ก็จะดีกว่าหากจ้างนักบัญชีเพื่อเตรียมและยื่นแบบฟอร์ม PND 3 หรือ PND 53 Monthly และออกใบรับรองการหักภาษี ณ ที่จ่ายสำหรับบริษัทของคุณ เพื่อป้องกันการลงโทษจากการยื่นข้อมูลที่ผิด

นักบัญชียังสามารถช่วยเหลือคุณคุยกับเจ้าหน้าที่กรมสรรพากรหากพวกเขามีคำถามเกี่ยวกับแบบฟอร์ม ซึ่งช่วยได้อย่างมากเว้นแต่คุณสามารถพูดภาษาไทยได้คล่อง

เรียนรู้เพิ่มเติม: คู่มือครบถ้วนเกี่ยวกับการเรียนภาษาไทยออนไลน์และหลักสูตรที่มีให้เลือก

วิธีการจ่ายภาษี

หลังจากที่คุณยื่นแบบ PND 3 และ/หรือ PND 53 แล้ว คุณสามารถจ่ายภาษีหัก ณ ที่จ่ายโดยตรงที่กรมสรรพากรหรือโอนเงินผ่านธนาคาร

วิธีการขอคืนภาษีหัก ณ ที่จ่าย?

คุณสามารถขอคืนภาษีหัก ณ ที่จ่ายประจำปีได้พร้อมกับการยื่นภาษีรายปีผ่าน เว็บไซต์ E-filing เพื่อเรียกคืนรายได้ที่ถูกหัก

ในการทำเช่นนี้ คุณต้องส่งสำเนาทั้งหมดของใบรับรองหักภาษีที่ได้รับจากลูกค้าไปยังกรมสรรพากร จำนวนรวมจากใบรับรองหักภาษีที่ส่งมาจะออกเป็นเงินคืนภาษี

มีสามตัวเลือกในการรับเงินคืนภาษีหัก ณ ที่จ่าย: สามารถเป็นเงินสด (หากยื่นที่กรมสรรพากรท้องถิ่น) ผ่านการโอนเงินผ่านธนาคาร หรือได้รับเครดิตภาษีสำหรับการยื่นภาษี

คุณสามารถรวมยอดภาษีหัก ณ ที่จ่ายกับการยื่นภาษีรายปี หากยอดภาษีที่ต้องชำระมากกว่ายอดหัก ณ ที่จ่าย คุณต้องจ่ายเพิ่มเติม แต่ถ้ายอดภาษีที่ต้องจ่ายน้อยกว่ายอดหัก ณ ที่จ่าย คุณสามารถขอคืนภาษีได้

เรียนรู้เพิ่มเติม:

เมื่อไรที่ต้องยื่นแบบ PND 3 และ PND 53

กำหนดเวลาการยื่นแบบภาษีนิติบุคคลต่อไปนี้ใช้สำหรับบริษัทที่จัดตั้งภายใต้กฎหมายไทย:

- PND 3: ภายในวันที่ 7 ของแต่ละเดือนถ้ายื่นเอกสารปกติ

- PND 53: ภายในวันที่ 7 ของแต่ละเดือนถ้ายื่นเอกสารปกติ

ปัจจุบันกรมสรรพากรอนุญาตให้ยื่นแบบภาษีหัก ณ ที่จ่ายทางออนไลน์ถึงวันที่ 15 ของแต่ละเดือนเป็นการผ่อนผัน แต่เอาให้แน่ใจว่าตรวจสอบข่าวสารเกี่ยวกับการปรับปรุงนโยบายการยื่นภาษีในแต่ละปีงบประมาณใหม่

ค่าปรับสาย

สำคัญที่ต้องยื่นแบบภาษีหัก ณ ที่จ่ายตรงเวลาเพื่อหลีกเลี่ยงค่าปรับ และอย่างถูกต้องเพื่อป้องกันการต้องยื่นแบบแก้ไขใหม่

มีโทษหนักสำหรับการไม่ยื่นภาษีตามกำหนดเวลา ดังนี้:

- ค่าปรับสำหรับการยื่นแบบแต่ละแบบล่าช้า (หรือไม่ยื่นเลย) ในแต่ละเดือนคือค่าปรับไม่เกิน 2,000 บาทต่อแบบ พร้อมกับดอกเบี้ย 1.5% ต่อเดือนจากจำนวนภาษีหัก ณ ที่จ่ายที่ต้องชำระ ข้อยกเว้นจะให้เฉพาะในกรณีที่เกิดเหตุสุดวิสัย

- บุคคลใดที่จงใจไม่ส่งเอกสารที่จำเป็นเพื่อหลีกเลี่ยงการจ่ายภาษีมีโทษจำคุกไม่เกิน 1 ปี หรือปรับไม่เกิน 200,000 บาท หรือทั้งสองอย่าง

นอกจากนี้ เพราะกฎหมายกำหนดให้คุณหักภาษีและส่งไปยังกรมสรรพากรไม่เกินวันที่ 7 ของเดือนถัดไป (หรือวันที่ 15 หากยื่นออนไลน์) หากคุณจ่ายผู้ขายเต็มจำนวนและไม่ได้หักภาษี คุณจะต้องจ่ายภาษีเอง

เรียนรู้เพิ่มเติม:

- การเก็บภาษีในประเทศไทย: 6 ข้อผิดพลาดที่พบได้บ่อย

- หาเจ้าหน้าที่การบัญชีที่เหมาะสมในกรุงเทพ ฯ, ประเทศไทย

การยกเว้น

คุณไม่จำเป็นต้องหักภาษีหากยอดรวมต่ำกว่า 1,000 บาทในหนึ่งเดือน

ตัวอย่างเช่น หากคุณจ้างนักแปลฟรีแลนซ์และต้องจ่าย 999 บาท คุณไม่จำเป็นต้องหักภาษีและสามารถจ่ายให้นักแปลเต็มจำนวนได้

แต่หากคุณต้องใช้บริการอีกในเดือนนั้น และต้องจ่ายค่าตอบแทนให้กับนักแปลคนเดิมอีก คุณต้องหักภาษีสำหรับทั้งสองครั้ง

ถึงตาคุณแล้ว

การจัดการบัญชีบริษัทในประเทศไทย – การยื่นแบบภาษีหัก ณ ที่จ่ายและออกใบรับรองหักภาษี ณ ที่จ่าย – อาจซับซ้อน โดยเฉพาะถ้าคุณไม่พูดภาษาไทยให้คุ้นเคยกับแบบภาษีที่คุณต้องยื่นในฐานะเจ้าของธุรกิจ และอย่าตกเหยื่อกับข้อผิดพลาดด้านบัญชีที่พบได้บ่อย

จำไว้ว่าด้วยความช่วยเหลือจากบริษัทบัญชีท้องถิ่นที่รู้ระบบบัญชีไทยโดยละเอียดและมีประสบการณ์ในการติดต่อกับกรมสรรพากรไทย, คุณสามารถคงการปฏิบัติตามกฎเกณฑ์ได้อย่างราบรื่นแม้ไม่มีงบประมาณภาษีที่ใหญ่โต

We have exclusive business content with insider business tricks that you can’t find anywhere else.

By becoming a subscriber of our Business tier, you can get immediate access to this content:

- Karsten’s List of Personal and Professional Services

- A Step-by-Step Guide to Registering a Company in Thailand on Your Own

- Taxes You Have to Deal with as a Business Owner in Thailand

- Employee Regulations You Must Know as a Business Owner

- Increase Your Chances of Getting Tax Refunds for Your Company

That’s not all. You get a free consultation with a corporate lawyer, a free consultation with an accountant, enjoy ExpatDen ad-free, and get access to over a hundred pieces of exclusive content to make your life in Thailand hassle-free.

Here is the full list of our exclusive content.

To get access to these exclusive business guides and more, become a subscriber.