บทความนี้ใช้เวลาอ่านประมาณ 9 นาที ยังไม่มีเวลาตอนนี้ใช่ไหม? ไม่เป็นไร ส่งบทความเวอร์ชันไม่มีโฆษณาไปที่อีเมลของคุณ แล้วกลับมาอ่านภายหลังได้!

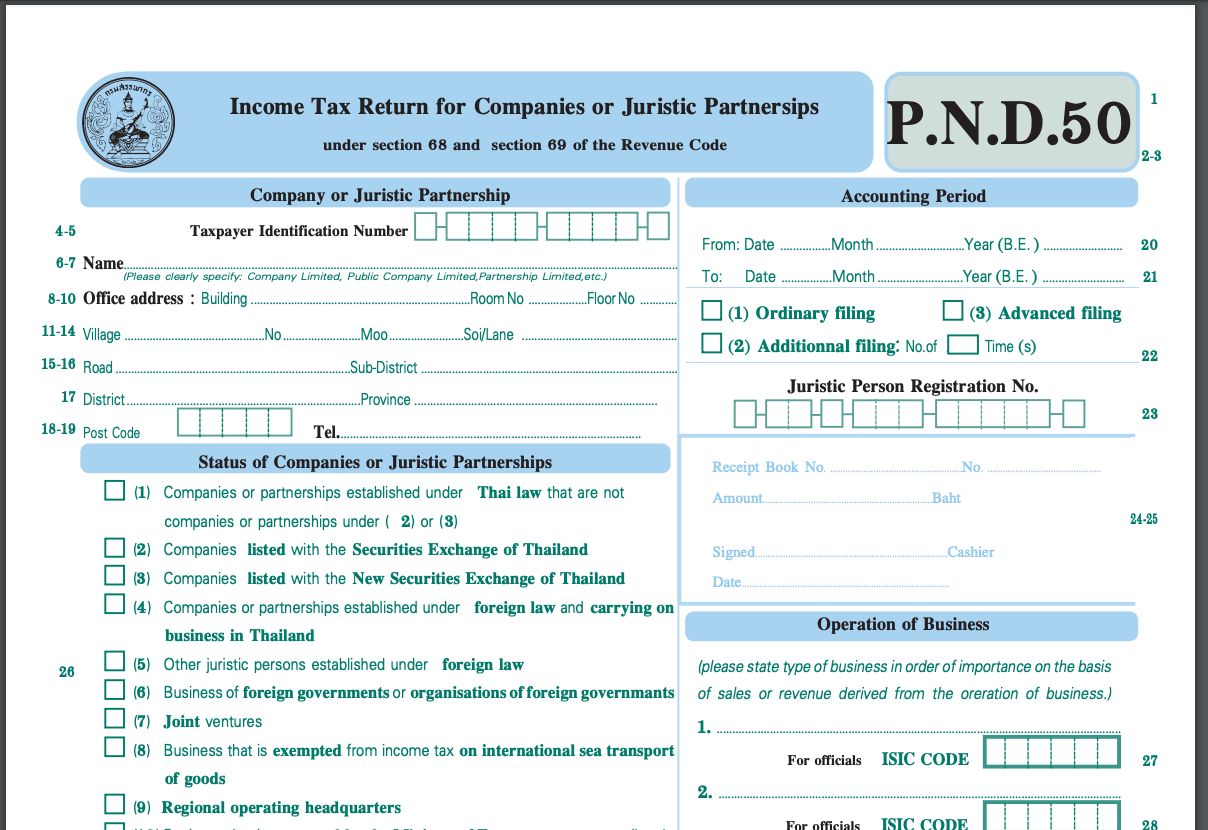

แบบฟอร์ม PND 50 หรือที่บางครั้งเรียกว่า ภาษีเงินได้นิติบุคคล (CIT) 50 เป็นแบบฟอร์มภาษีที่บริษัทและห้างหุ้นส่วนสามัญในประเทศไทยต้องยื่นทุกปี

อ่านต่อเพื่อทราบข้อมูลเพิ่มเติมเกี่ยวกับการยื่นภาษีเงินได้นิติบุคคลประจำปีและขั้นตอนการยื่นแบบ PND 50 สำหรับบริษัทของคุณในประเทศไทย

คำชี้แจงเรื่องความโปร่งใส: บทความนี้อาจมีลิงก์ไปยังผลิตภัณฑ์หรือบริการจากพันธมิตรของเรา หากคุณคลิกลิงก์เหล่านั้น เราอาจได้รับค่าคอมมิชชั่นเล็กน้อย ซึ่งอาจมีผลต่อรูปแบบการจัดวางเนื้อหาบางส่วน อย่างไรก็ตาม โปรดวางใจว่า เราแนะนำเฉพาะสิ่งที่เราเชื่อว่ามีประโยชน์และเหมาะสมกับสถานการณ์ของคุณจริง ๆ สามารถอ่านรายละเอียดเพิ่มเติมได้ใน นโยบายโฆษณา ของเรา.

Contents

We have exclusive business content with insider business tricks that you can’t find anywhere else.

By becoming a subscriber of our Business tier, you can get immediate access to this content:

- Karsten’s List of Personal and Professional Services

- A Step-by-Step Guide to Registering a Company in Thailand on Your Own

- Taxes You Have to Deal with as a Business Owner in Thailand

- Employee Regulations You Must Know as a Business Owner

- Increase Your Chances of Getting Tax Refunds for Your Company

That’s not all. You get a free consultation with a corporate lawyer, a free consultation with an accountant, enjoy ExpatDen ad-free, and get access to over a hundred pieces of exclusive content to make your life in Thailand hassle-free.

Here is the full list of our exclusive content.

To get access to these exclusive business guides and more, become a subscriber.

มันคืออะไร?

แบบฟอร์ม PND 50 คือแบบแสดงรายการภาษีเงินได้ประจำปีสำหรับบริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ต้องยื่นต่อกรมสรรพากรทุกปีหากคุณมีบริษัทที่จดทะเบียน ไม่ว่าจะมีขนาดเล็กหรือใหญ่

ภาษีเงินได้นิติบุคคลต้องชำระสองครั้งต่อรอบบัญชี โดยใช้ ฟอร์มการยื่นภาษีเงินได้ครึ่งปี (PND 51) และ ฟอร์มการยื่นภาษีเงินได้นิติบุคคลประจำปี (PND 50)

ใครต้องยื่นแบบนี้?

ภาษีเงินได้นิติบุคคล (CIT) เป็นภาษีตรงที่เก็บจากบริษัทที่จดทะเบียนในประเทศไทย ซึ่งรวมถึงนิติบุคคลหรือห้างหุ้นส่วนที่ดำเนินการในประเทศไทยหรือดำเนินการที่อื่นแต่มีรายได้ประเภทหนึ่งที่ได้รับในประเทศไทย

บทความที่เกี่ยวข้อง: คู่มือขั้นตอนการจดทะเบียนบริษัทในประเทศไทยด้วยตนเอง

บริษัทประเภทต่อไปนี้ต้องยื่นแบบ PND 50:

- บริษัท ห้างหุ้นส่วนนิติบุคคล หรือการร่วมค้าทั่วไปที่จัดตั้งตามกฎหมายไทย

- มูลนิธิหรือสมาคมที่ดำเนินธุรกิจที่มีรายได้ในประเทศไทย (บางกรณีมี ข้อยกเว้นสำหรับองค์กรการกุศลและมูลนิธิ ตามมาตรา 47 (7) (b) ของประมวลรัษฎากร)

- บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่จัดตั้งตามกฎหมายต่างประเทศและดำเนินธุรกิจในประเทศไทยหรือที่อื่น ๆ รวมถึงในประเทศไทย รวมถึงกรณีที่มีพนักงาน ตัวแทน หรือคนกลางที่ดำเนินธุรกิจและสร้างรายได้หรือกำไรในประเทศไทย

มีข้อยกเว้นพิเศษสำหรับภาษีเงินได้นิติบุคคลสำหรับบริษัท BOI

บริษัท BOI ต้องจัดทำ แบบฟอร์มที่ 1-2549 เพื่อใช้สิทธิ์การยกเว้นภาษีเงินไ่ด้นิติบุคคลสำหรับปีบัญชี ซึ่งต้องผ่านการตรวจสอบจากผู้สอบบัญชีภายนอกก่อนส่งให้กับกรมสรรพากรและ BOI

นักบัญชีท้องถิ่นสามารถช่วยคุณในกระบวนการตรวจสอบนี้

เรียนรู้เพิ่มเติม: วิธีตั้งบริษัทที่มีการถือครองโดยต่างชาติทั้งหมดกับ BOI ในประเทศไทย

เตรียมแบบ PND 50 อย่างไร

คุณสามารถดาวน์โหลดแบบฟอร์ม PND 50 ภาษาอังกฤษได้จาก เว็บไซต์กรมสรรพากร

ในแบบฟอร์ม คุณต้องระบุข้อมูลจากงบการเงินของคุณ รวมถึงกำไรสุทธิของบริษัทซึ่งเป็นผลรวมของรายได้ทั้งหมดลบด้วยค่าใช้จ่ายที่หักได้ทั้งหมด

คุณยังต้องระบุค่าใช้จ่ายที่ไม่สามารถหักได้ รวมถึงแต่ไม่จำกัดเพียง ค่าใช้จ่ายส่วนตัวและของขวัญหรือค่าใช้จ่ายที่ไม่มีเอกสารสนับสนุนเพียงพอ (เช่น ใบแจ้งหนี้หรือใบเสร็จรับเงินที่หายไป)

อัตราภาษีเงินได้นิติบุคคล

รายได้นิติบุคคลจะต้องเสียภาษีในอัตรา 20% ของกำไรสุทธิของบริษัท

อย่างไรก็ตาม หากบริษัทจัดอยู่ในหมวดธุรกิจขนาดกลางและขนาดย่อม (SME) ซึ่งมีทุนจดทะเบียนที่ไม่เกิน 5 ล้านบาทไทย และ/หรือรายได้ไม่เกิน 30 ล้านต่อปีงบประมาณ อัตราภาษีจะเป็นดังนี้:

- กำไรสุทธิ ≤ 300,000 บาท – ภาษี 0%

- กำไรสุทธิ 300,000 – 3,000,000 บาท – ภาษี 15%

- กำไรสุทธิ ≥ 3,000,000 บาท – ภาษี 20%

ในตอนท้ายของแบบฟอร์ม คุณต้องกรอกจำนวนเงินภาษีที่ต้องชำระหรือขอคืน

เอกสารสนับสนุนสำหรับ PND 50

ในการเตรียมแบบ PND 50 คุณต้องส่งรายการดังต่อไปนี้ทั้งหมด ให้แก่บัญชีของคุณ:

- แบบฟอร์ม PND51 ที่ยื่นในปีเดียวกัน

- งบการเงิน (งบกำไรขาดทุน, รายงานการเปลี่ยนแปลงในส่วนของผู้ถือหุ้น, และหมายเหตุประกอบงบการเงิน)

หลังจากนั้น นักบัญชีจะกรอกแบบฟอร์ม PND 50 และส่งไปยังกรมสรรพากร

วิธียื่นแบบ PND 50

การยื่นแบบ PND 50 สามารถทำได้สองวิธี คุณสามารถยื่นเป็นกระดาษที่กรมสรรพากรท้องถิ่นของคุณหรือยื่นผ่านทางระบบยื่นอิเล็กทรอนิกส์

คุณเพียงแค่เลือกแบบฟอร์ม PND 50 และยื่นแบบออนไลน์

หลังจากนั้น คุณสามารถบันทึกไฟล์ไว้สำหรับบันทึกของบริษัทของคุณ แนะนำให้เก็บเอกสารภาษีของบริษัทอย่างน้อยห้าปี

หากบริษัทของคุณยังไม่มีชื่อผู้ใช้และรหัสผ่านสำหรับการยื่นออนไลน์ คุณสามารถใช้เว็บไซต์นี้เพื่อกรอกใบขอใช้ยื่นออนไลน์ Por. Or. 01

หากคุณใช้บริการนักบัญชีในการจดทะเบียนบริษัทของคุณและลงทะเบียนภาษีมูลค่าเพิ่ม พวกเขาอาจได้สร้างบัญชีให้คุณแล้ว

การยื่นออนไลน์มีความสะดวกมากกว่า และบริษัทส่วนใหญ่ก็ได้เปลี่ยนไปใช้การยื่นออนไลน์แล้ว

นอกจากนี้คุณยังสามารถยื่นภาษีอื่นๆ ผ่านเว็บไซต์นี้ได้เช่นกัน เช่น การยื่นภาษีกลางปี (PND 51)

เรียนรู้เพิ่มเติม:

Accounting Firms in Thailand

สามารถยื่นด้วยตัวเองได้ไหม?

แม้ว่าคุณจะทำเองได้ แต่ดีมากกว่าที่จะจ้างนักบัญชีเพื่อเตรียมและยื่นแบบฟอร์ม PND 50 สำหรับบริษัทของคุณ เพราะรูปแบบการลงบันทึกค่าใช้จ่ายในแบบฟอร์มค่อนข้างซับซ้อน เพื่อป้องกันไม่ให้มีโทษจากการยื่นข้อมูลที่ผิด

นักบัญชียังสามารถช่วยคุณพูดคุยกับเจ้าหน้าที่กรมสรรพากรเมื่อพวกเขามีข้อสงสัยกับแบบฟอร์ม โดยเฉพาะหาก คุณยังพูดภาษาไทยคล่อง

เรียนรู้เพิ่มเติม: คู่มือการเรียนภาษาไทยออนไลน์และคอร์สที่มีอยู่

วิธีการจ่ายภาษี

หลังจากที่คุณยื่นแบบฟอร์ม PND 50 แล้ว คุณสามารถชำระภาษีได้โดยตรงที่กรมสรรพากรท้องถิ่นหรือ โอนผ่านธนาคาร

วิธีการขอเงินภาษีคืน

การขอเงินภาษีคืนสามารถทำได้สามวิธี คือ รับเป็นเงินสด (หากยื่นที่กรมสรรพากรท้องถิ่น) โอนเงินผ่านธนาคาร หรือได้รับเครดิตภาษีสำหรับการยื่นในเดือนถัดไป

เรียนรู้เพิ่มเติม:

เพิ่มโอกาสของการขอคืนภาษีสำหรับบริษัทของคุณ

เมื่อไหร่ที่ควรยื่นแบบแสดงรายการภาษีเงินได้ประจำปีของคุณ

กำหนดเวลาต่อไปนี้สำหรับการยื่นภาษีเงินได้นิติบุคคลใช้กับบริษัทที่จดทะเบียนในไทย:

- แบบ ภ.ง.ด. 50: ภายใน 150 วันนับจากวันสิ้นสุดรอบระยะเวลาบัญชีหรือภายในเดือนพฤษภาคม

- แบบ ภ.ง.ด. 51: ภายใน 2 เดือนนับจากวันสิ้นสุดรอบระยะเวลาบัญชี 6 เดือน หรือภายในเดือนสิงหาคม (ยกเว้นรอบระยะเวลาบัญชีแรกของบริษัทที่มีระยะเวลาน้อยกว่าสิบสองเดือน)

เรียนรู้เพิ่มเติม:

เมื่อไหร่และอย่างไรที่ต้องยื่นภาษีเมื่อเป็นเจ้าของธุรกิจในประเทศไทย

ค่าปรับล่าช้า

การยื่นภาษีเงินได้ประจำปีให้ตรงเวลาเป็นสิ่งสำคัญเพื่อหลีกเลี่ยงค่าปรับ และส่งให้ถูกต้องเพื่อป้องกันการต้องแก้ไขแบบ

มีค่าปรับที่รุนแรงสำหรับการไม่ยื่นภาษีบริษัทตามกำหนดดังต่อไปนี้:

- ค่าปรับทางอาญาสูงสุด 2,000 บาทสำหรับการยื่นแบบล่าช้า:

- 1,000 บาทสำหรับการล่าช้าที่ไม่เกินเจ็ดวันหลังจาก 150 วันนับจากสิ้นสุดรอบระยะเวลาบัญชี

- 2,000 บาทสำหรับการล่าช้าที่เกินเจ็ดวันหลังจาก 150 วันนับจากสิ้นสุดรอบระยะเวลาบัญชี

- ค่าปรับทางอาญา 2,000 บาทสำหรับการไม่ส่งงบการเงิน

- อัตราดอกเบี้ย 1.5% ต่อเดือน (เศษของเดือนนับเป็น 1 เดือน) ของภาษีเงินได้นิติบุคคลที่ค้างจ่าย

ดูเพิ่มเติม: ภาษีในประเทศไทย: 6 ข้อผิดพลาดทั่วไป

ถ้าต้องการปิดบริษัทล่ะ?

ในกรณีที่คุณปิดบริษัท จำเป็นต้องยื่นแบบฟอร์มดังต่อไปนี้เพื่อแจ้งกรมสรรพากรเพื่อลบข้อมูลบริษัทออกจากระบบ มิเช่นนั้นพวกเขาจะยังคงส่งเตือนให้ยื่นภาษีเงินได้นิติบุคคลต่อไป:

- แบบ ล.ป. 10.3

- บัตรประชาชนหรือลงทะเบียนผู้ชำระบัญชี

- หนังสือรับรองบริษัทที่อยู่ในสถานะปิด

ดูเพิ่มเติม: หาองค์กรที่ใช่สำหรับบริการบัญชีในกรุงเทพฯ ประเทศไทย

ตอนนี้, ถึงคุณแล้ว

การจัดการบัญชีบริษัทในประเทศไทย – การยื่นภาษีประจำปีและภาษีกลางปี – อาจซับซ้อน โดยเฉพาะถ้าคุณไม่พูดภาษาไทย ควรรู้ว่าคุณต้องยื่นภาษีอะไรในฐานะเจ้าของธุรกิจ และอย่าตกเป็นเหยื่อของข้อผิดพลาดในบัญชีทั่วไป

จำไว้ว่าด้วยความช่วยเหลือจากบริษัทบัญชีในพื้นที่ที่รู้ระบบบัญชีไทยและมีประสบการณ์ในการจัดการกับกรมสรรพากรไทย คุณสามารถปฏิบัติตามข้อกำหนดโดยมีความยุ่งยากน้อยหรือไม่มีเลย แม้ว่าจะมีงบประมาณสำหรับบัญชีที่ไม่มาก