La lecture de cet article prend environ 30 minutes. Pas le temps pour le moment ? Aucun souci. Envoyez-vous la version sans publicité par e-mail et lisez-la plus tard.

Honnêtement, je ne me souviens pas de l’année exacte où nous avons ouvert notre Compte Multi-Devises Wise. Peut-être que c’était aux alentours de 2018 ? À l’époque, c’était encore appelé Compte Borderless et Wise était connu sous le nom de TransferWise.

Ce dont je me souviens clairement, c’est à quel point cela a changé notre façon de gérer notre entreprise. Soudain, payer notre équipe internationale est devenu tellement plus facile et moins cher. Nous pouvions simplement télécharger un fichier et payer tout le monde en une seule fois dans leurs propres devises. Plus besoin de jongler entre différentes plateformes ou de gérer des frais bancaires ridicules.

Avance rapide jusqu’à aujourd’hui, et nous utilisons toujours notre Compte Multi-Devises Wise chaque mois. C’est devenu l’un de ces outils sur lesquels nous comptons sans même y penser. Donc dans cet article, je vais vous expliquer tout cela basé sur notre expérience réelle : ce que nous aimons, ce qui pourrait être amélioré, et si cela vous conviendrait.

En bref, c’est une excellente option pour les expatriés, les équipes à distance ou toute personne traitant des finances transfrontalières. C’est super facile à configurer. Il suffit de créer un compte Wise et de passer à un Compte Multi-Devises.

Entrons dans les détails.

Disclaimer: This article may include links to products or services offered by ExpatDen's partners, which give us commissions when you click on them. Although this may influence how they appear in the text, we only recommend solutions that we would use in your situation. Read more in our Advertising Disclosure.

Contents

- Comment Fonctionne le Compte Multi-Devises Wise

- Avantages de l'Utilisation du Compte Multi-Devises Wise

- Payer Notre Équipe Internationale

- Comment fonctionne le compte multi-devises

- Frais

- Vitesses de transfert

- Sécurité

- Facilité d'utilisation

- Comment ouvrir un compte multi-devises

- Carte Wise

- Ce que je n'aime pas chez Wise

- Devriez-vous ouvrir un compte multi-devises Wise ?

- Conseils supplémentaires pour tirer le meilleur parti de votre compte multi-devises Wise

- Services Alternatifs

- FAQ sur le Compte Multi-Devises de Wise

- Wise est-il une vraie banque ?

- Puis-je ouvrir un Compte Multi-Devises Wise si je viens de déménager à l'étranger ?

- Combien de temps durent les transferts Wise ?

- Quelles devises puis-je détenir dans mon compte Wise ?

- Puis-je utiliser Wise pour recevoir des paiements de clients ou de plateformes comme PayPal ou Amazon ?

- Est-ce gratuit d'ouvrir le Compte Multi-Devises ?

- La carte Wise est-elle disponible dans mon pays ?

- Puis-je retirer de l'argent aux distributeurs avec Wise ?

- Puis-je utiliser Wise pour des besoins professionnels ?

Comment Fonctionne le Compte Multi-Devises Wise

Vous pouvez considérer Wise comme un compte bancaire multi-devises où vous pouvez détenir et gérer plus de 40 devises à la fois, y compris les principales comme l’USD, la GBP, l’EUR, l’AUD et bien plus.

Une fois que vous avez ces devises sur votre compte, vous pouvez :

- les convertir dans votre devise locale et les transférer sur votre compte bancaire

- payer d’autres personnes directement dans leurs devises locales

- Utiliser une carte de débit Wise pour payer des choses dans votre vie quotidienne.

C’est aussi un compte très pratique si vous devez effectuer régulièrement des transferts internationaux. Vous pouvez facilement envoyer de l’argent dans plus de 160 pays en quelques clics, souvent à moindre coût et plus rapid qu’en utilisant une banque traditionnelle.

Et si vous prévoyez de vivre à l’étranger, à mon avis, un Compte Multi-Devises Wise est l’une des choses les plus utiles que vous puissiez avoir. Cela facilite tellement la gestion de vos finances, que ce soit pour recevoir des paiements, payer des factures, ou simplement accéder à votre argent.

Avantages de l’Utilisation du Compte Multi-Devises Wise

Il y a de nombreux avantages à utiliser un Compte Multi-Devises Wise. Nous l’avons trouvé très utile pour nos finances professionnelles et personnelles, surtout si vous traitez souvent avec différentes devises.

Voici comment nous utilisons Wise pour gérer nos entreprises avec une équipe internationale et dans notre vie quotidienne.

Payer Notre Équipe Internationale

Wise est l’outil principal que nous utilisons pour payer notre équipe internationale, que ce soit pour le salaire mensuel ou des projets freelance.

Chez ExpatDen, nous travaillons avec des personnes du monde entier. Puisque nos articles sont basés sur des expériences vécues, nous collaborons avec des rédacteurs qui vivent réellement dans les pays sur lesquels ils écrivent. Certains sont basés en Thaïlande, en Indonésie, au Vietnam, au Canada, aux États-Unis, au Mexique, en Slovénie, en Nouvelle-Zélande, et plus encore. Il est donc tout à fait normal pour nous de recevoir des factures de différentes régions du monde.

Bien que notre compte bancaire professionnel soit un compte multi-devises, nous préférons toujours utiliser Wise pour plusieurs raisons :

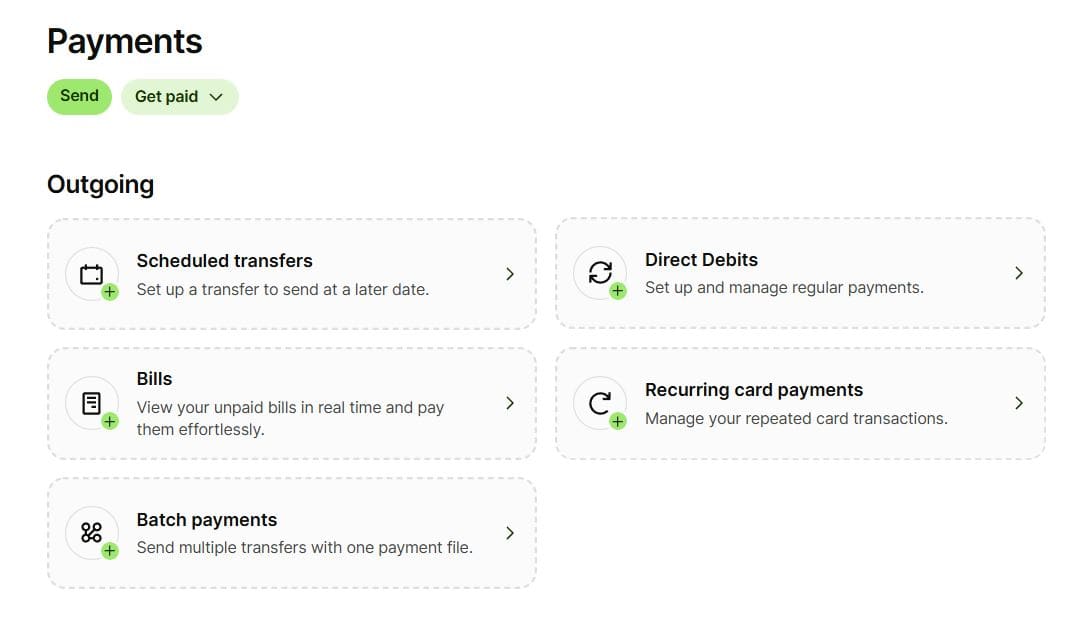

- C’est très pratique. Nous préparons simplement un fichier Excel simple et le téléchargeons via la fonction de paiement groupé de Wise.

- Notre devise par défaut est le HKD (notre société est enregistrée à Hong Kong), et chaque membre de l’équipe peut choisir de recevoir dans la devise de son choix, que ce soit l’USD, le CAD, le THB ou autre.

- Après avoir téléchargé le fichier sur Wise, nous nous connectons à notre banque en ligne et finançons le transfert.

Le processus entier prend moins de 10 minutes. La plupart du temps, les transferts arrivent en 1 à 2 jours ouvrés. Et si le destinataire possède déjà un compte Wise, il pourrait le recevoir en 15 minutes.

Le seul inconvénient est que si le destinataire n’a pas de compte Wise, il devra entrer ses coordonnées bancaires manuellement via un lien par email. Nous les prévenons donc habituellement, car s’ils manquent le délai, Wise annulera le transfert et nous devrons le renvoyer.

Envoyer de l’Argent à l’International avec des Frais Réduits

Chaque fois que nous devons envoyer de l’argent à l’étranger, que ce soit pour payer des services, effectuer des paiements professionnels, ou simplement envoyer de l’argent à la famille. Nous utilisons Wise en raison de ses faibles frais.

Cette fonctionnalité est particulièrement utile si vous vivez à l’étranger. Par exemple, vous pouvez envoyer de l’argent depuis le compte bancaire de votre pays d’origine vers le pays où vous vivez. Les frais sont généralement d’environ 1 %, ce qui est beaucoup moins cher que d’utiliser une banque traditionnelle, où les frais varient souvent de 3 % à 4 %.

Recevoir de l’Argent dans Différentes Devises

C’est l’un des avantages les plus uniques de l’utilisation de Wise, et quelque chose que vous n’obtenez pas facilement avec d’autres prestataires. Actuellement, vous pouvez recevoir de l’argent dans plus de 40 devises, y compris la GBP, l’EUR, l’USD, l’AUD, le NZD, le SGD, le CAD, le RON, le HUF, et le TRY. Et Wise en ajoute de plus chaque année.

Lorsque nous avons ouvert notre compte Wise il y a des années, il ne supportait qu’environ cinq devises. Mais la liste ne cesse de s’allonger, ce qui le rend encore plus utile au fil du temps.

Cette fonctionnalité peut vous faire économiser beaucoup sur les frais de transfert internationaux. C’est comme avoir un compte bancaire local dans plus de 40 pays. Votre client ou client peut vous payer par un virement local, et ensuite vous convertissez la devise dans Wise et la retirez sur votre propre compte bancaire.

Par exemple, si vous êtes un Américain travaillant avec un client européen, vous pouvez leur demander de vous payer en EUR via votre compte Wise. Ensuite, vous le convertissez simplement en USD dans Wise et le retirez sur votre banque américaine. Les frais de conversion sont généralement d’environ 0,5 %.

S’ils avaient envoyé le paiement directement à votre banque américaine, vous auriez probablement payé un frais de transfert international fixe (souvent autour de 50 USD) plus un frais de taux de change caché d’environ 1 %. Les économies s’additionnent vraiment.

Vous pouvez également recevoir des paiements de plateformes comme Amazon, PayPal, et Stripe directement sur votre Compte Multi-Devises Wise.

Astuce : Je fixe habituellement une alerte de taux de change Wise et ne convertis que lorsque le taux est favorable. C’est un moyen facile d’obtenir plus de valeur de votre argent sans rien faire de supplémentaire.

Exemples de Vie Réelle

J’ai aussi une autre entreprise de voyage au Japon. Une fois, un client de Singapour voulait payer en SGD. Donc nous avons simplement ouvert un solde en SGD dans Wise, leur avons envoyé les coordonnées bancaires locales, et après réception du paiement, nous l’avons converti en JPY et l’avons retiré.

Un autre ami, qui est freelance, utilise Wise pour être payé par des sites de freelance basés aux États-Unis. Beaucoup de ces sites nécessitent un compte bancaire américain. Et Wise rend cela possible.

Payer Localement

Un des principaux défis auxquels les expatriés font face lorsqu’ils s’installent dans un nouveau pays, c’est qu’ils ne peuvent pas ouvrir tout de suite un compte bancaire local. Mais pour louer un logement, la plupart des propriétaires souhaitent être payés par virement bancaire local.

Bien sûr, il est possible de payer en utilisant le compte bancaire de votre pays d’origine — mais il y a deux grands problèmes :

- frais de transfert internationals élevés

- difficulté à suivre le paiement

J’ai reçu des questions de lecteurs à ce sujet. Récemment, l’un de nos lecteurs allemands vivant en Thaïlande m’a dit qu’il avait ce problème précis. Il a payé son propriétaire thaïlandais depuis son compte bancaire allemand. L’argent a été débité, mais le propriétaire ne l’a jamais reçu.

Malheureusement, cela s’est transformé en dispute. Le propriétaire a même envisagé d’annuler le contrat de location et de conserver la caution, clamant qu’il n’avait jamais été payé, même si le paiement avait été effectué. Le problème a peut-être été causé par un désaccord entre les noms anglais et thaïs sur le transfert.

Je me suis renseigné auprès d’un avocat en Thaïlande, et il a confirmé que ce genre de problème est très courant.

Mais avec Wise, il est plus facile de prévenir ces malentendus. Vous pouvez partager une preuve de paiement par email directement depuis votre compte Wise. Ou utiliser la fonction de paiement groupé et laisser le destinataire entrer ses propres coordonnées bancaires pour s’assurer que l’argent arrive au bon endroit.

Une fois que vous ouvrez un compte multi-devises, vous pouvez également demander une carte de débit Wise. Elle fonctionne comme une carte de débit classique. Vous pouvez l’utiliser pour payer dans les magasins, retirer de l’argent aux distributeurs automatiques ou faire des achats en ligne, partout dans le monde.

Retirer de l’argent

Avec la carte de débit Wise, vous pouvez retirer de l’argent aux distributeurs automatiques à l’échelle mondiale, tant qu’ils acceptent MasterCard. Les frais sont généralement inférieurs à ceux des banques traditionnelles.

Cela signifie que vous n’avez pas besoin d’un compte bancaire local juste pour accéder à de l’argent liquide. Mais si vous prévoyez de rester à long terme (un an ou plus), il est toujours judicieux d’en ouvrir un à terme.

N’oubliez pas que des frais de distributeur automatique s’appliquent toujours. Selon le pays, ils sont généralement compris entre 5 USD et 10 USD par retrait.

Comment fonctionne le compte multi-devises

Lorsque vous activez un compte multi-devises, vous recevrez des coordonnées bancaires pour recevoir des transferts tant locaux qu’internationaux.

- Vous pourrez recevoir de l’argent de la part de votre famille, vos amis, des entreprises et des clients.

- Vous pouvez également l’utiliser pour envoyer de l’argent dans plus de cinquante devises supportées par Wise.

Il est important de comprendre que le compte multi-devises n’est pas un véritable compte bancaire. Il s’agit plutôt d’un compte virtuel qui présente de nombreuses fonctionnalités d’un vrai compte bancaire, mais pas toutes.

Par exemple, le compte multi-devises N’ACCEPTE PAS

- Espèces

- Chèques

- Payer des intérêts

Il n’est couvert par aucun programme gouvernemental d’assurance des comptes, comme la Federal Deposit Insurance Corporation ou le Financial Services Compensation Scheme.

Frais

Il y a trois frais principaux lors de l’utilisation d’un compte multi-devises Wise :

- frais de virement bancaire

- frais de conversion de devises

- frais de retrait

- frais bancaires

Bien que ces frais existent, Wise reste moins cher que la plupart des banques traditionnelles, principalement parce que les frais de transfert et de conversion sont bien plus bas.

Un autre grand avantage est la transparence. Contrairement à de nombreuses banques, Wise vous montre exactement combien vous paierez avant d’effectuer une transaction. Pas de frais cachés, pas de surprises.

En plus, comme vous contrôlez le moment de la conversion, vous obtenez plus d’argent lorsque les taux sont favorables.

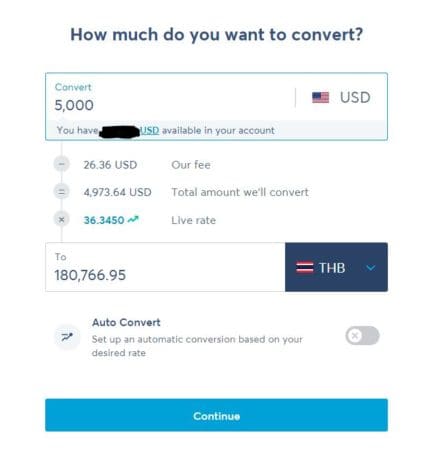

Frais de conversion de devises

Wise est connu pour ses frais de conversion de devises peu élevés, qui sont reflétés dans son compte multi-devises.

Wise utilise le taux du marché intermédiaire et prélève un frais transparent qui varie généralement entre 0,33 % et environ 2 %, selon la devise et le montant. Pour les corridors populaires comme USD, EUR, CAD, et NZD, le frais est généralement d’environ 0,4 %.

Comparé aux banques traditionnelles, les taux de change de Wise peuvent vous faire économiser environ 5 % à 6 % sur les conversions USD. Voici le tableau de comparaison révisé (basé sur le taux du marché intermédiaire vs. le taux typique des banques):

| Devise | Taux du marché intermédiaire (Wise) | Taux bancaire typique | Différence |

| EUR | 1 USD = 0,85 EUR | ~0,80 EUR | ~6 % |

| GBP | 1 USD = 0,75 GBP | ~0,71 GBP | ~5,6 % |

| AUD | 1 USD = 1,50 AUD | ~1,42 AUD | ~5,6 % |

| NZD | 1 USD = 1,60 NZD | ~1,51 NZD | ~5,9 % |

| CNY | 1 USD = 7,20 CNY | ~6,78 CNY | ~6,3 % |

| CAD | 1 USD = 1,36 CAD | ~1,29 CAD | ~5,4 % |

*Taux au 24 juillet 2025

Frais de virement bancaire

Lorsque quelqu’un envoie de l’argent sur votre compte multi-devises, Wise vous facture un frais fixe minime de 6,11 USD. Ceci est inférieur à ce que pratiquent les banques traditionnelles. Par exemple, les grandes banques américaines facturent souvent entre 15 USD et 30 USD pour recevoir de l’argent de l’étranger.

Frais de retrait

Lorsque vous utilisez votre compte multi-devises Wise pour envoyer de l’argent à votre banque, Wise prélève un autre frais fixe minime de 0,5 USD à 1 USD.

Frais bancaires

Cela ne s’applique que lorsque vous utilisez Wise pour envoyer de l’argent à quelqu’un d’autre. Pour cela, vous payez généralement Wise depuis votre compte bancaire local. Et cela peut impliquer un petit frais de transfert local. Par exemple, pour notre entreprise à Hong Kong, la banque locale facture environ 10 HKD par transfert (environ 1,27 USD).

Frais totaux

Selon notre expérience, en envoyant de l’argent vers des devises majeures à de nombreuses reprises, le coût total, toutes taxes comprises (transfert, conversion, banque locale), se situe généralement autour de 1% du montant de la transaction. C’est très avantageux. Dans certains cas, c’est même inférieur au taux que vous obtiendriez en échangeant de l’argent liquide à un kiosque de change, et bien plus pratique et sécurisé.

Vitesses de transfert

Nous utilisons Wise depuis de nombreuses années pour envoyer de l’argent à des personnes partout dans le monde.

- Dans la plupart des cas, l’argent arrive dans la journée suivant le transfert.

- Si le destinataire a déjà un compte Wise, le transfert peut être effectué en moins d’une heure.

Le seul retard auquel nous avons fait face survient lors de l’utilisation de paiements groupés si le destinataire n’entre pas ses coordonnées bancaires à temps. Dans ce cas, le transfert est suspendu ou annulé, et nous devons le renvoyer.

Sécurité

Après des années d’utilisation de Wise, nous n’avons jamais rencontré de problèmes de sécurité. Nous avons effectué des centaines de transactions, et tout s’est déroulé sans accroc. Notre compte n’a jamais été piraté.

Chaque fois que vous vous connectez à partir d’un nouvel appareil, Wise exige une authentification à deux facteurs, ce qui renforce la sécurité.

Le seul problème que nous ayons rencontré était lorsque l’un de nos rédacteurs a été déconnecté de son compte il y a quelques années. Il n’a pas pu y accéder pendant un moment et a dû suivre à nouveau l’intégralité du processus de vérification.

Si vous cherchez plus de détails sur les réglementations officielles de Wise, continuez à lire ci-dessous.

Wise est une entreprise basée au Royaume-Uni, enregistrée en tant qu’institution de monnaie électronique (EMI) par la Financial Conduct Authority (FCA). Dans le cadre de cette réglementation, Wise est tenu de conserver les fonds des clients dans des comptes séparés, complètement distincts de ses propres fonds d’exploitation. Cela signifie qu’en cas d’insolvabilité improbable de Wise, les fonds des clients sont protégés et seraient remboursés.

Parce que Wise est régulé conformément aux règlements de monnaie électronique du Royaume-Uni, elle est soumise aux mêmes normes élevées de conduite financière que d’autres grandes institutions financières au Royaume-Uni, un pays connu pour son système financier solide et fiable.

Aux États-Unis, Wise US Inc. est inscrite auprès de FinCEN en tant qu’entreprise de services financiers et est agréée en tant que transmetteur de fonds dans presque tous les états. Cela garantit que Wise se conforme aux lois strictes sur le blanchiment d’argent et aux réglementations financières.

Il est important de noter que Wise n’est pas une banque, donc les fonds des clients aux États-Unis ne sont pas automatiquement assurés par la FDIC.

Toutefois, Wise conserve ces fonds dans des comptes protégés dans des banques assurées par la FDIC ou dans des actifs liquides sécurisés, ce qui ajoute une couche de protection supplémentaire. Si vous optez pour l’option de rendement de Wise, une partie de votre solde peut également être éligible à l’assurance de la FDIC, jusqu’aux limites de couverture standard.

Conclusion : Wise est un prestataire de services financiers hautement réglementé et transparent. Que vous envoyiez de petits virements personnels ou de gros paiements d’affaires internationaux, Wise est une plateforme sûre et fiable à utiliser.

Facilité d’utilisation

Le compte multi-devises Wise est très facile à utiliser. J’ai téléchargé une application sur mon téléphone, et elle fonctionne comme une application bancaire classique. Une fois connecté(e), vous pouvez rapidement voir combien d’argent vous avez dans chaque devise, y compris le solde de votre carte de débit.

Vous pouvez envoyer de l’argent en quelques clics et même enregistrer les détails de paiement de vos contacts favoris pour accélérer les transferts futurs.

Le seul petit problème que j’ai rencontré était la première fois que j’ai utilisé la fonctionnalité de paiement en lot sur mon ordinateur. Cela nécessite le téléchargement d’un fichier CSV avec des données au format exact spécifié par Wise. J’ai donc dû tâtonner un peu pour y arriver.

Comment ouvrir un compte multi-devises

Ouvrir un compte multi-devises est facile.

Ouvrir un compte Wise

Vous devez d’abord vous inscrire auprès de Wise. Vous devrez décider si vous souhaitez utiliser votre compte à des fins personnelles ou professionnelles. À part cela, le processus d’inscription à Wise est extrêmement simple.

Voici comment ouvrir un compte Wise :

- Entrez votre adresse e-mail et créez un mot de passe

- Vérifiez votre identité (généralement avec un passeport ou une pièce d’identité nationale)

- Liez votre compte bancaire local ou votre carte de débit/crédit pour le financement.

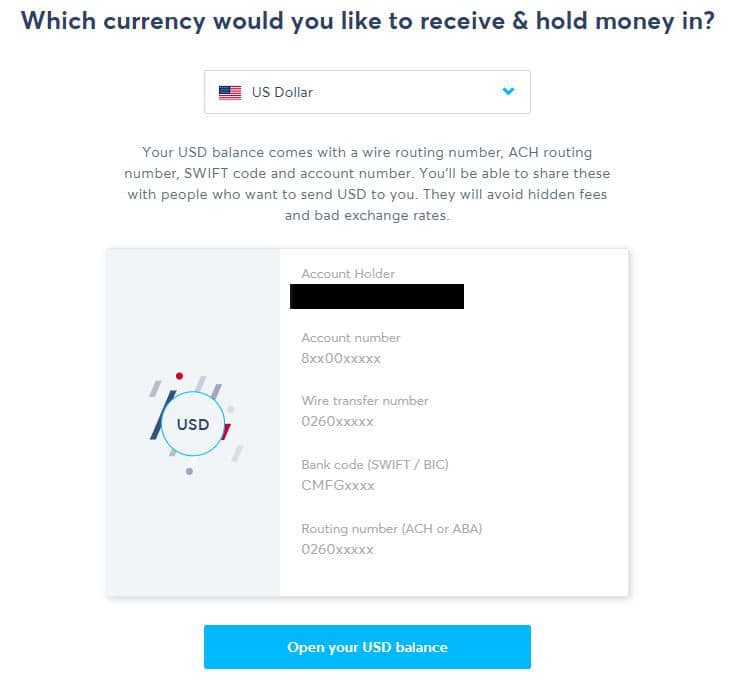

Ouvrir un compte en devises

Une fois votre compte Wise principal configuré, vous devez vous rendre dans l’onglet Soldes si vous utilisez un ordinateur ou l’onglet Compte si vous utilisez l’application mobile Wise.

Ensuite, vous n’avez qu’à sélectionner les devises dans lesquelles vous souhaitez conserver votre solde.

Vous pouvez également ajouter de l’argent à vos soldes dans n’importe quelle devise à tout moment en cliquant simplement sur le bouton Ajouter et en sélectionnant le compte bancaire que vous souhaitez utiliser pour l’envoi de l’argent.

De plus, pour les livres sterling, les dollars australiens, les dollars néo-zélandais, les dollars américains et les euros, vous recevrez des numéros de compte, y compris des codes SWIFT et des IBAN.

Vous pouvez également facilement convertir de l’argent d’une devise à l’autre entre vos soldes existants, obtenant ainsi le taux de change réel et étant facturé l’un des frais de conversion les plus bas du secteur.

Obtenez une carte Wise

À ce stade, vous pourrez également vous inscrire pour obtenir une carte Wise, qui vous permettra de retirer vos fonds dans presque tous les distributeurs automatiques de billets du monde entier tout en étant capable de payer partout où MasterCard est acceptée.

Carte Wise

Une fois que vous avez un compte multi-devises Wise, vous pouvez demander la carte Wise pour des frais uniques de 9 USD. Vous recevrez à la fois une carte physique et une carte numérique, que vous pouvez ajouter à Apple Pay ou Google Pay pour des paiements sans contact.

La carte Wise fonctionne comme une carte de débit normale. Pour moi, il y a deux principales utilisations :

- Obtenir une devise à l’avance pour un voyage. Par exemple, si je prévois un voyage au Japon, j’échangerai des JPY sur mon compte Wise à l’avance lorsque le taux est avantageux – puis j’utiliserai ce solde pendant mon séjour au Japon.

- Retraits d’urgence à un distributeur automatique de billets. Vous obtenez deux retraits gratuits par mois aux distributeurs automatiques, avec une limite combinée de 100 USD. Après cela, Wise facture de petits frais.*

*Note : la politique de retrait aux distributeurs automatiques de Wise change de temps en temps. Par le passé, la limite mensuelle gratuite était de 250 USD, donc il est préférable de vérifier leurs conditions actuelles avant de voyager.

La carte Wise est un excellent plan de secours, surtout lorsque vous venez de déménager dans un nouveau pays et que vous n’avez pas encore de compte bancaire local. Mais si vous envisagez d’y vivre à long terme, je pense personnellement qu’avoir un compte bancaire local est plus pratique pour un usage quotidien.

Un inconvénient : La carte Wise n’est disponible que dans certains pays. Cela inclut l’Australie, le Brésil, le Canada, la Suisse, le Japon, la Malaisie, la Nouvelle-Zélande, les Philippines et Singapour. Si votre pays ne figure pas sur la liste, vous ne pourrez pas encore demander la carte. Il y a aussi certains pays où la carte ne fonctionnera pas. Voir la liste complète ici.

Ce que je n’aime pas chez Wise

Bien que Wise soit un excellent outil pour les paiements internationaux et la gestion des devises, il présente quelques limites. Que ceux-ci soient de véritables inconvénients dépend de ce que vous recherchez.

Il y a deux principaux inconvénients :

Ne peut pas remplacer une banque traditionnelle

Si vous envisagez d’utiliser Wise comme une banque traditionnelle, vous devriez y réfléchir à deux fois. Wise ne peut toujours pas remplacer complètement une banque traditionnelle. Ce n’est pas seulement une question de services manquants comme les prêts ou les cartes de crédit, mais de fonctions de base.

Bien que rien ne puisse battre Wise pour les transferts internationaux, les transferts locaux sont encore moins chers et plus pratiques via une banque locale. Par exemple, en Thaïlande, les paiements sans espèces sont largement acceptés. Vous pouvez payer de nombreuses choses simplement en utilisant votre application bancaire pour scanner un code QR.

Pas disponible dans tous les pays

Bien qu’il soit clair que Wise fait de son mieux pour s’étendre à l’échelle mondiale, ses fonctions restent limitées dans certains pays. Par exemple, vous ne pouvez toujours pas utiliser Wise pour envoyer de l’argent depuis la Thaïlande ou la Chine.

La carte multi-devises Wise n’est pas non plus disponible à Hong Kong.

Cela est principalement dû aux réglementations financières dans ces pays, il est donc peu probable que cela change de sitôt.

La bonne nouvelle est que si vous venez de pays comme le Royaume-Uni, les États-Unis, le Canada, l’Australie ou la plupart de l’Europe, vous pouvez accéder à l’ensemble des fonctionnalités de Wise.

Devriez-vous ouvrir un compte multi-devises Wise ?

À mon avis, voici le type de personne qui devrait ouvrir un compte multi-devises Wise :

- Si vous êtes un voyageur ou un nomade numérique qui se rend régulièrement à l’étranger. Bien que la carte Wise ne soit pas parfaite, elle fonctionne toujours bien.

- Si vous vivez à l’étranger et devez envoyer de l’argent régulièrement depuis votre pays d’origine, que ce soit une pension ou tout autre type de revenu.

- Si vous avez des clients à l’étranger. Un compte multi-devises peut vous faire économiser beaucoup sur les taux de change et les frais de transfert.

- Si vous devez envoyer de l’argent à l’étranger régulièrement, que ce soit à un prestataire de services ou à votre équipe internationale. Les frais de Wise sont parmi les plus bas du marché.

En gros, si vous vous occupez régulièrement de conversion de devises, c’est une bonne idée d’ouvrir un compte multi-devises Wise. Vous pouvez utiliser ce lien pour ouvrir un compte gratuitement.

D’un autre côté, si vous restez principalement dans un seul pays et n’avez pas besoin de faire des transferts internationaux, vous n’en avez probablement pas besoin.

Conseils supplémentaires pour tirer le meilleur parti de votre compte multi-devises Wise

Voici quelques conseils personnels pour vous aider à maximiser votre expérience avec Wise :

- Ouvrez votre compte tôt. Parfois, Wise peut demander une preuve de domicile lors du processus d’ouverture de compte, ce qui peut être difficile à fournir si vous venez de déménager dans un nouveau pays. Il est plus facile d’être vérifié tant que vous avez encore accès à des documents de votre pays d’origine.

- Configurez une alerte de taux. Vous pouvez demander à Wise de vous avertir lorsque le taux de change souhaité est atteint, ou même configurer une conversion automatique lorsque le taux atteint votre objectif. Cela vous aide à éviter des taux de change défavorables lors du transfert de sommes importantes.

Services Alternatifs

Il existe de nombreux services qui chevauchent les fonctionnalités offertes par Wise. Cependant, en ce qui concerne l’envoi d’argent d’un détenteur de compte bancaire à un autre dans un pays différent, Wise est presque toujours l’option la moins chère, la plus facile à utiliser et la plus rapide.

L’alternative la plus proche de Wise serait Revolut. Les deux services offrent des comptes multi-devises et des transferts internationaux, mais ils ont des points forts différents :

- Wise est meilleur pour envoyer de l’argent à l’étranger.

- Revolut offre plus d’outils comme des fonctionnalités de budgétisation, le trading de crypto et des avantages de voyage. Il propose également plus de services liés au style de vie, en particulier en Europe et au Royaume-Uni. Cependant, ses frais de transfert international sont généralement plus élevés que ceux de Wise.

Pour faire simple, si votre principal objectif est de trouver un outil fiable pour envoyer ou recevoir de l’argent à l’étranger, Wise reste pour moi le meilleur choix.

FAQ sur le Compte Multi-Devises de Wise

Wise est-il une vraie banque ?

Non. Bien que Wise soit une institution financière autorisée, ce n’est pas une banque traditionnelle. Il offre de nombreuses fonctionnalités similaires à celles d’une banque, telles que la détention de soldes, les transferts internationaux et une carte de débit. Cependant, il ne propose pas de services tels que les prêts, les cartes de crédit ou l’assurance. Vous ne gagnerez pas non plus d’intérêts en laissant votre argent là-bas.

Puis-je ouvrir un Compte Multi-Devises Wise si je viens de déménager à l’étranger ?

Bien que ce soit possible, il est préférable d’ouvrir le compte avant de déménager. Wise peut demander une preuve de domicile dans votre pays actuel, ce qui peut être difficile à fournir si vous venez de vous installer. La vérification est généralement plus facile tant que vous avez encore accès à des documents de votre pays d’origine.

Combien de temps durent les transferts Wise ?

Selon notre expérience, les transferts arrivent généralement dans un délai de 1 à 2 jours après que vous ayez financé le paiement vers Wise. Si le destinataire a déjà un compte Wise, le transfert peut prendre seulement quelques heures, voire moins.

Quelles devises puis-je détenir dans mon compte Wise ?

Vous pouvez détenir et convertir plus de 40 devises, y compris USD, EUR, GBP, AUD, JPY, SGD, et bien d’autres. Wise continue d’ajouter de nouvelles devises chaque année. (Lors de notre inscription initiale, il ne supportait que cinq devises.)

Puis-je utiliser Wise pour recevoir des paiements de clients ou de plateformes comme PayPal ou Amazon ?

Oui. Vous obtenez des coordonnées bancaires locales (par exemple, USD, EUR, GBP) pour recevoir des paiements comme un local. Des plateformes comme Amazon et Stripe fonctionnent bien avec Wise. PayPal peut le permettre dans certaines régions, mais vous devriez vérifier la compatibilité au préalable.

Est-ce gratuit d’ouvrir le Compte Multi-Devises ?

Oui. Il n’y a pas de frais d’inscription, mensuels ou récurrents pour ouvrir et détenir un Compte Multi-Devises. Vous ne payez que les frais liés à des transactions spécifiques, comme la conversion de devises ou les transferts.

La carte Wise est-elle disponible dans mon pays ?

La carte Wise est actuellement disponible dans certains pays tels que le Royaume-Uni, l’UE, l’Australie, la Nouvelle-Zélande, le Japon, Singapour, la Malaisie, le Canada, le Brésil et les Philippines. Si vous vivez en dehors de ces régions, il est possible que vous ne puissiez pas encore commander la carte.

Puis-je retirer de l’argent aux distributeurs avec Wise ?

Oui. Vous pouvez utiliser la carte de débit Wise pour retirer de l’argent aux distributeurs automatiques dans le monde entier. Les deux premiers retraits par mois (jusqu’à un total de 100 USD) sont gratuits. Ensuite, des frais minimes s’appliquent. Assurez-vous de vérifier les conditions actuelles, car elles peuvent changer.

Puis-je utiliser Wise pour des besoins professionnels ?

Oui. Et c’est exactement pour cela que nous l’utilisons. Wise est notre principal outil pour payer notre équipe internationale et nos clients. C’est rapide, fiable et beaucoup moins cher que les banques traditionnelles.