تستغرق قراءة هذا المقال حوالي 7 دقيقة. لا يوجد وقت الآن؟ لا مشكلة. أرسل النسخة الخالية من الإعلانات إلى بريدك الإلكتروني واقرأها لاحقا.

في تايلاند، سترغب في تسجيل شركتك لضريبة القيمة المضافة إذا كنت تتوقع تجاوز عتبة تسجيل ضريبة القيمة المضافة السنوية التي تبلغ 1.8 مليون بات سنويًا.

سيجعلك هذا مسؤولاً عن تقديم نموذج الإقرار الضريبي P.P. 30 أو ضريبة القيمة المضافة شهريًا.

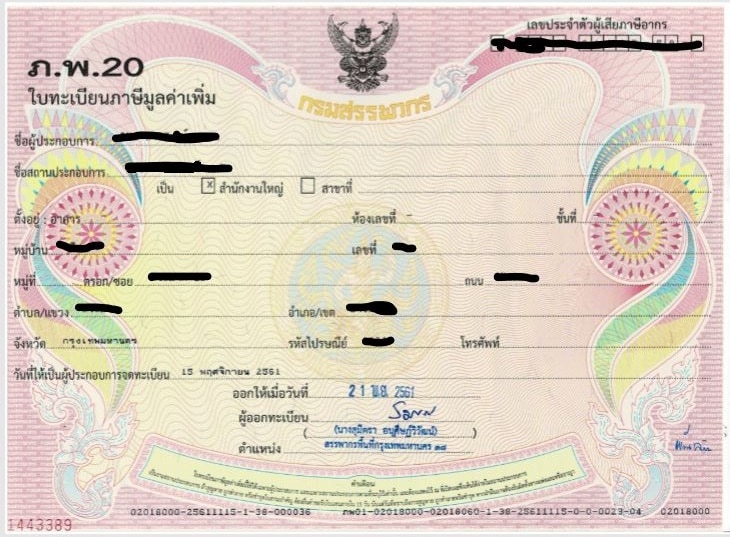

يعتبر P.P. 30 (Phor Por 30 باللغة التايلاندية) جزءًا من نظام ضريبة القيمة المضافة لإدارة الإيرادات التايلاندية. قبل أن تتمكن من تقديم P.P. 30، ستحتاج إلى تسجيل شركتك لضريبة القيمة المضافة والحصول على شهادة تسجيل ضريبة القيمة المضافة أو P.P. 20.

Disclaimer: This article may include links to products or services offered by ExpatDen's partners, which give us commissions when you click on them. Although this may influence how they appear in the text, we only recommend solutions that we would use in your situation. Read more in our Advertising Disclosure.

Contents

We have exclusive business content with insider business tricks that you can’t find anywhere else.

By becoming a subscriber of our Business tier, you can get immediate access to this content:

- Karsten’s List of Personal and Professional Services

- A Step-by-Step Guide to Registering a Company in Thailand on Your Own

- Taxes You Have to Deal with as a Business Owner in Thailand

- Employee Regulations You Must Know as a Business Owner

- Increase Your Chances of Getting Tax Refunds for Your Company

That’s not all. You get a free consultation with a corporate lawyer, a free consultation with an accountant, enjoy ExpatDen ad-free, and get access to over a hundred pieces of exclusive content to make your life in Thailand hassle-free.

Here is the full list of our exclusive content.

To get access to these exclusive business guides and more, become a subscriber.

ما هو؟

يعتبر P.P.30 نموذجاً للإقرار الضريبي لضريبة القيمة المضافة في تايلاند. يجب تقديمه شهريًا إلى إدارة الإيرادات، سواء كنت تدفع ضريبة القيمة المضافة أو تطلب استردادها.

من يحتاج إلى تقديمه؟

كل شخص لديه شهادة ضريبة القيمة المضافة. يمكن أن يكون أفرادًا أو شركات أو شركات مدعومة من هيئة الاستثمار.

ببساطة، بعد أن تبدأ عملك في تايلاند وتحصل على إيرادات تتجاوز 1.8 مليون بات سنويًا، ستحتاج إلى التسجيل لضريبة القيمة المضافة. ثم، ستحتاج إلى إضافة ضريبة القيمة المضافة إلى جميع خدماتك والإبلاغ عنها كل شهر إلى إدارة الإيرادات عبر نموذج P.P. 30.

ستحتاج إلى تقديم P.P.30 كل شهر.

حتى وإن لم تكن مدينًا بأي ضريبة قيمة مضافة، يجب عليك تقديم نموذج P.P. 30 شهريًا. قم بملئه وإرساله مع جميع فواتير الشراء الأصلية ونسخ من فواتير ضريبة المبيعات إلى إدارة الإيرادات بشكل فعلي أو عبر الإيداع الإلكتروني.

رابط مفيد آخر: كيفية الحصول على شهادة تسجيل ضريبة القيمة المضافة في تايلاند كصاحب عمل

كيفية إعداد P.P.30

يمكنك الحصول على نسخة باللغة الإنجليزية من نموذج ضريبة القيمة المضافة P.P. 30 من موقع إدارة الإيرادات.

داخل النموذج، تحتاج إلى بيان المبلغ الإجمالي للضريبة المدخلة، والضريبة المخرجة، وأيضًا أي أرصدة ضريبية لديك في ذلك الشهر.

سيتم اشتقاق ضريبة القيمة المضافة المراد تحويلها من ضريبة المبيعات الناتجة عن بيع المنتجات أو الخدمات في ذلك الشهر، ناقصًا الضريبة المدخلة على نفقات الشركة المتعلقة بتشغيل الأعمال في ذلك الشهر.

لدى فواتير الضريبة المدخلة صلاحية ستة أشهر لاستخدامها لتعويض ضريبة المبيعات.

في نهاية النموذج، تحتاج إلى ملء المبلغ الإجمالي للضريبة التي تحتاج إلى دفعها أو استردادها.

على الرغم من أنه يمكنك القيام بذلك بنفسك، يفضل توظيف محاسب لإعداد وتقديم نموذج P.P. 30 لشركتك.

هذا لتجنب أي عقوبة لتقديم معلومات غير صحيحة. المحاسب يمكنه أيضًا مساعدتك في التحدث مع موظف بإدارة الإيرادات عند وجود أي استفسارات حول النموذج – وهذا مفيد جدًا ما لم تستطع تحدث التايلاندية بطلاقة.

رابط مفيد آخر: احصل على الشركة المناسبة لخدمات المحاسبة في بانكوك، تايلاند

Accounting Firms in Thailand

المستندات الداعمة لـ P.P.30

لإعداد P.P.30، عليك إرسال جميع فواتير ضريبة المبيعات وفواتير الضريبة المدخلة لذلك الشهر إلى محاسبك.

يجب أن تتضمن فواتير الضريبة جميع هذه المعلومات:

- اسم الشركة للطرفين

- عنوان الشركة للطرفين

- معرف ضريبة القيمة المضافة للشركة للطرفين

- وصف الطلب

- إجمالي مبلغ المبيعات والضريبة

بعد ذلك، سيقوم المحاسب بإعداد تقرير لـ P.P.30 وإرساله إلى إدارة الإيرادات مع نموذج P.P.30 ونسخ من فواتير الضريبة عندما تطلبها إدارة الإيرادات.

كيفية تقديم نموذج P.P.30

هناك طريقتان يمكنك تقديم نموذج P.P.30. يمكنك تقديمه ورقيًا في إدارة الإيرادات المحلية لديك. أو يمكنك تقديمه إلكترونيًا من خلال موقع تقديم عبر الإنترنت.

التقديم الإلكتروني أكثر ملاءمة بكثير. فقط تحتاج إلى اختيار نموذج P.P.30 وتقديمه رقميًا. يمكنك أيضا تحميل المستندات الداعمة هناك.

بعد ذلك، يمكنك حفظ الملف لشركتك كمرجع.

يمكنك إنشاء حساب منفصل وإرساله إلى محاسبك لتقديمه لشركتك. إذا استعنت بمحاسب ل فتح شركتك وتسجيلها لضريبة القيمة المضافة، فقد يكون قد أنشأ لك حسابًا بالفعل.

بالإضافة إلى ذلك، يمكنك تقديم أنواع أخرى من الضرائب على الشركات من خلال هذا الموقع أيضًا.

رابط مفيد آخر: الضرائب التي يتعين عليك التعامل معها كصاحب أعمال في تايلاند

كيفية دفع الضريبة

بعد تقديم نموذج P.P.30، يمكنك دفع الضريبة مباشرةً إلى إدارة الإيرادات المحلية أو إجراء تحويل بنكي.

كيفية الحصول على استرداد ضريبي

للحصول على استرداد ضريبي، هناك ثلاثة خيارات: يمكن أن يكون نقدًا (إذا قدمته في إدارة الإيرادات المحلية)، عبر تحويل بنكي، أو الحصول على رصيد ضريبي لتقديم ضريبة الشهر القادم.

رابط مفيد آخر: زيادة فرصتك في الحصول على استرداد ضريبي

متى يجب عليك تقديم ضريبة القيمة المضافة

يجب تقديم أي ضريبة قيمة مضافة متراكمة في شهر قبل اليوم الخامس عشر من الشهر التالي (أي أنه يجب تقديم جميع الأنشطة التجارية في يناير بحلول 15 فبراير).

من المهم الإشارة مرة أخرى إلى أنك بحاجة لتقديم P.P.30 كل شهر حتى ولو لم تكن مدينًا بأي ضريبة قيمة مضافة في ذلك الشهر. فقط تحتاج إلى إدخال ‘0’ في ضريبة المدخلات، الضريبة المخرجة، والمبلغ الإجمالي للضريبة التي تحتاج إلى دفعها.

إذا كان اليوم الخامس عشر يقع يوم السبت أو الأحد أو في عطلة عامة، يكون تاريخ استحقاق النموذج هو يوم العمل التالي.

رابط مفيد آخر:

متى وكيف تقدم الضرائب كصاحب عمل في تايلاند

الغرامات المتأخرة

توجد عقوبات شديدة لعدم تقديم ضرائب الشركة في الموعد المحدد. من المهم إكمال إقرار ضريبة القيمة المضافة في الوقت المحدد لتفادي العقوبات، وبدقة لتجنب الحاجة إلى تقديم تصحيحات.

توجد غرامات لتقديم متأخر بقيمة 300 بات لأول سبعة أيام و500 بات بعد ذلك. كما يتم فرض عقوبة تأخير تصل إلى 20٪ من ضعفي مبلغ ضريبة القيمة المضافة المستحقة لذلك الشهر – وهذا يشمل الأشهر حيث لم تقدم ضريبة القيمة المضافة، أو قدمت بشكل غير مكتمل (حتى 20٪ من ضريبة القيمة المضافة المستحقة) – اعتماداً على عدد الأيام التي مرت، بالإضافة إلى غرامة إضافية بنسبة 1.5٪ من إجمالي الضرائب المستحقة لذلك الشهر.

قد تؤدي أنواع أخرى من تقديم ضريبة القيمة المضافة بشكل غير صحيح أو الامتثال الضعيف إلى عقوبات تصل إلى ضعفي مبلغ ضريبة القيمة المضافة المستحقة.

إذا لم تكن هناك ضرائب مستحقة لشهر معين، فلا توجد رسوم جزاء أو غرامة، ولكن الغرامة الجنائية لا تزال قابلة للتطبيق.

رابط مفيد آخر: الضرائب في تايلاند: 6 أخطاء شائعة

الآن، إلى أنت

التعامل مع محاسبة الشركة في تايلاند – تقديم إقرارات ضريبة القيمة المضافة والمطالبة بخصومات ضريبة القيمة المضافة – يمكن أن يكون معقدًا، خاصة إذا كنت لا تتحدث اللغة التايلاندية. عليك أن تكون واعيًا بالضرائب التي تقع عليك كمثل الأعمال التجارية، ولا تقع ضحية للأخطاء المحاسبية الشائعة.

تذكر أنه بمساعدة الشركات المحاسبية المحلية التي تعرف تفاصيل النظام المحاسبي التايلاندي والتي لديها خبرة في التعامل مع إدارة الإيرادات التايلاندية، يمكنك البقاء ملتزمًا بسهولة دون الحاجة إلى ميزانية محاسبية ضخمة.