تستغرق قراءة هذا المقال حوالي 10 دقيقة. لا يوجد وقت الآن؟ لا مشكلة. أرسل النسخة الخالية من الإعلانات إلى بريدك الإلكتروني واقرأها لاحقا.

في تايلاند، يتعين على الشركات المسجلة تقديم إقرارات ضريبة الدخل المحتجزة عن الخدمات المشتراة من الأفراد أو الأشخاص الاعتباريين. تبلغ نسبة ضريبة الدخل المحتجزة بين 1% إلى 5%، اعتماداً على نوع الخدمة المقدمة.

تحتاج إقرارات ضريبة الدخل المحتجزة إلى أن تُقدم شهرياً خلال 7 أيام أو 15 يوماً بعد نهاية الشهر الذي تم فيه دفع الدخل الخاضع للضريبة، مع تقديم نموذج PND 3 للأفراد ونموذج PND 53 للأشخاص الاعتباريين الذين يخدمون شركتك.

تابع القراءة لمعرفة المزيد عن تعبئة إقرارات ضريبة الدخل المحتجزة وكيف يمكنك تقديم نموذج PND 3 وPND 53 للكيانات التي تخدم شركتك في تايلاند.

Disclaimer: This article may include links to products or services offered by ExpatDen's partners, which give us commissions when you click on them. Although this may influence how they appear in the text, we only recommend solutions that we would use in your situation. Read more in our Advertising Disclosure.

Contents

- ما هذا؟

- من يحتاج إلى تقديمه؟

- كيفية تحضير PND 3 وPND 53

- نسبة ضريبة الدخل المحتجزة

- المستندات الداعمة لنماذج PND 3 وPND 53

- كيفية تقديم PND 3 وPND 53

- إصدار شهادات الضريبة المحتجزة

- هل يمكنني تقديمها بنفسي؟

- كيفية دفع الضريبة

- كيف تطلب استرداد ضريبة الدخل المحتجزة؟

- متى تقدم نماذج PND 3 وPND 53

- الغرامات المتأخرة

- الإعفاء

- الآن إلى أنت

ما هذا؟

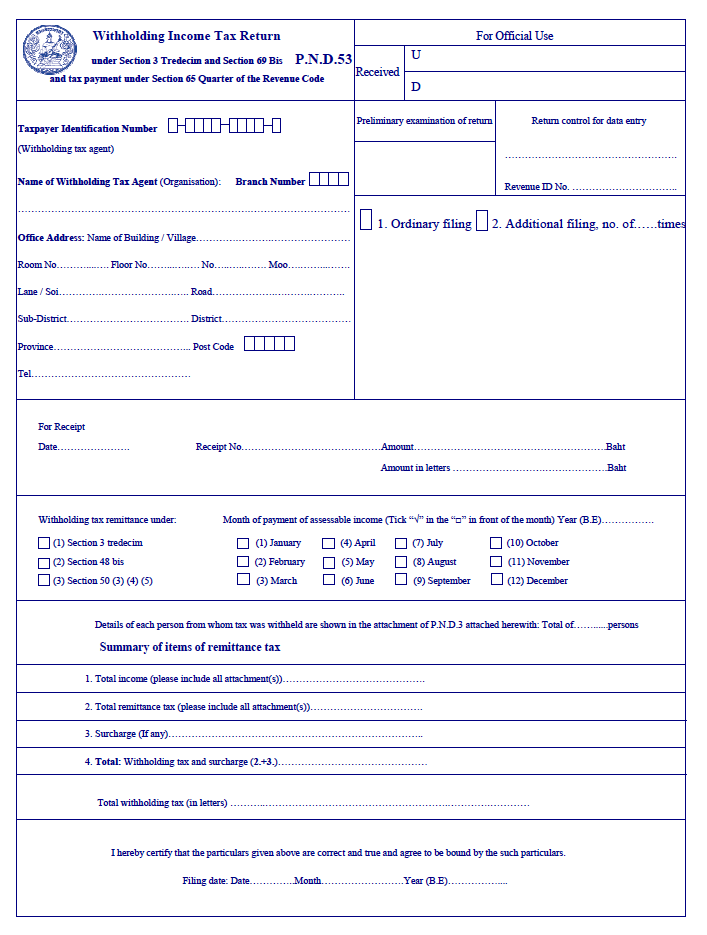

نموذج PND 3 هو نموذج إقرار ضريبة دخل محتجزة للأفراد، ونموذج PND 53 هو نموذج إقرار ضريبة دخل محتجزة للشركات.

طريقة عمل الضريبة المحتجزة في تايلاند هي أن تقوم شركتك بحسم الضريبة المحتجزة من مدفوعات الكيانات التي تقدم خدمات لشركتك. على سبيل المثال، إذا كان المترجم الفردي يطلب منك 1000 باهت، فيتوجب عليك حسم ضريبة محتجزة بنسبة 3% (30 باهت) من المبلغ الذي سيتم تقديمه في نموذج PND 3 في اليوم السابع أو الخامس عشر من الشهر التالي.

يجب على شركتك دفع ضريبة 3% إلى دائرة الإيرادات مع تقديم نموذج PND 3، وإرسال أو توفير نسختين من شهادة الضريبة المحتجزة إلى الفرد، ليتمكن من استخدام هذا النموذج للمطالبة باسترداد الضرائب المحتجزة عند تقديم إقرار ضريبة الدخل التايلاندي الخاص به في مارس من العام التالي.

تحتاج إلى تقديم النموذج الصحيح (PND 3 أو PND 53)، مع تسجيل حالة التقديم للكيان الذي قدم لك الخدمة – ودفع النسبة المناسبة من الضريبة المحتجزة وفقاً للخدمة – إلى دائرة الإيرادات خلال 7 أيام أو 15 يوماً بعد نهاية الشهر إذا كان لديك شركة مسجلة، بغض النظر عن حجم العمل.

من يحتاج إلى تقديمه؟

يتعين على الشركات في تايلاند حجب نسبة محددة من الضرائب من مورديها عند القيام بالدفع لأنواع مختلفة من الخدمات.

تخضع المدفوعات إلى الموردين في الخارج أيضاً لضريبة المحتجزة إذا توافرت معايير معينة.

يمكن لمحاسب محلي مساعدتك في عملية التقديم في نهاية كل شهر.

تعرف على المزيد:

- عام: دليل خطوة بخطوة لتسجيل شركة في تايلاند بنفسك

- الحصول على الشركة المناسبة لخدمة المحاسبة في بانكوك، تايلاند

كيفية تحضير PND 3 وPND 53

يمكنك الحصول على نسخة باللغة الإنجليزية من نموذج PND 3, نموذج PND 53 and شهادة الضريبة المحتجزة من موقع دائرة الإيرادات.

داخل نماذج PND، تحتاج إلى إدراج معلومات عن المبلغ المدفوع للخدمة، والشهر الذي دُفع فيه، ورقم تعريف الضريبة للكيان الذي قدم الخدمة لشركتك.

يتم إصدار نماذج PND 3 للمدفوعات المقدمة إلى موردي الأفراد، ويتم إصدار نماذج PND 53 للمدفوعات المقدمة إلى موردي الأشخاص الاعتباريين الذين قدموا خدمة لشركتك خلال الشهر الماضي.

نسبة ضريبة الدخل المحتجزة

تختلف نسب الضرائب المحتجزة حسب نوع الخدمة وتُفرض كنسبة من رسوم خدمة المورد:

- معظم أنواع الخدمات – 3% (الخدمات القانونية، خدمات المحاسبة، الإصلاحات، التنظيف، البناء، إلخ)

- النقل – 1%

- الإعلانات – 2%

- الإيجار – 5%

- التوظيف – 0% إلى 35%

مقالة ذات صلة: دليل المغتربين لإيجاد عمل في تايلاند

المستندات الداعمة لنماذج PND 3 وPND 53

لتحضير نماذج PND 3 وPND 53 لكل شهر، تحتاج إلى إرسال كل ما يلي إلى محاسبك:

- نسخ من بطاقات الهوية للموردين الأفراد الذين قدموا خدمة لشركتك

- اسم الشركة وعنوانها ورقم التعريف الضريبي للشركات التي قدمت خدمات لشركتك

- الفواتير من الخدمات المقدمة لشركتك في الشهر الماضي

بعد ذلك، سيقوم المحاسب بملء نماذج PND 3 وPND 53 وإرسالها إلى دائرة الإيرادات، بالإضافة إلى إصدار نسخ من شهادة الضريبة المحتجزة لكل من الكيانات التي قدمت الخدمة لشركتك ليقدموها لاسترداد الضرائب خلال تقديمهم السنوي لإقرارات الضرائب.

كيفية تقديم PND 3 وPND 53

هناك طريقتان يمكنك من خلالهما تقديم نماذج الضريبة المحتجزة. يمكنك تقديمها على الورق في دائرة الإيرادات المحلية أو يمكنك تقديمها إلكترونياً عبر موقع E-Filing.

كل ما تحتاجه هو اختيار نموذج PND 3 أو PND 53 وتقديمه رقميًا.

بعد ذلك، يمكنك حفظ الملف لشركتك كمرجع. يوصى بحفظ وثائق الضرائب الخاصة بشركتك لمدة لا تقل عن خمس سنوات.

إذا كانت شركتك لم تحصل بعد على اسم مستخدم وكلمة مرور للتقديم الإلكتروني، يمكنك استخدام هذا الموقع لملء طلب Por. Or. 01 للتقديم الإلكتروني.

إذا كنت تستخدم محاسب ل فتح شركتك والتسجيل لضريبة القيمة المضافة، فقد قاموا بالفعل بإنشاء حساب لك.

التقديم الإلكتروني أكثر ملاءمة، وقد انتقلت معظم الشركات بالفعل للتقديم الإلكتروني.

تعرف على المزيد:

إصدار شهادات الضريبة المحتجزة

بمجرد دفع ضريبة الدخل المحتجزة إلى دائرة الإيرادات، ستحتاج شركتك أيضاً إلى توليد ثلاث نسخ من شهادة الضريبة المحتجزة لكل نموذج PND 3 أو PND 53.

يمكن ملء وطباعة شهادات الضريبة المحتجزة عبر معظم برامج المحاسبة التايلاندية، أو يمكن شراء كتيب من شهادات الضريبة المحتجزة الفارغة من متاجر الأدوات الكتابية المحلية وملئها يدوياً لإصدارها للموردين.

يتم إعطاء النسختين 1 و2 للمورد – واحدة ليتم إرفاقها مع إقرار الضريبة الخاص بمستلم الدخل، والأخرى ليحتفظ بها مستلم الدخل كمرجع. النسخة 3 ليحتفظ بها الدافع (شركتك) كمرجع.

هل يمكنني تقديمها بنفسي؟

على الرغم من أنه من الممكن القيام بذلك بنفسك، من الأفضل تعيين محاسب لإعداد وتقديم نماذج PND 3 أو PND 53 الشهرية وإصدار شهادات الضريبة المحتجزة لشركتك، لتفادي أي غرامات بسبب تقديم معلومات غير صحيحة.

يمكن للمحاسب أيضاً مساعدتك في التحدث مع مسؤول دائرة الإيرادات عندما يكون لديهم أي أسئلة بشأن النموذج – وهو مفيد جداً إلا إذا كنت تتحدث التايلاندية بطلاقة.

تعرف على المزيد: الدليل الكامل لتعلم اللغة التايلاندية عبر الإنترنت والدورات المتاحة

كيفية دفع الضريبة

بعد تقديم نماذج PND 3 و/أو PND 53، يمكنك دفع الضريبة المحتجزة مباشرة إلى دائرة الإيرادات المحلية أو إجراء تحويل مصرفي.

كيف تطلب استرداد ضريبة الدخل المحتجزة؟

يمكنك المطالبة باسترداد الضريبة المحتجزة سنوياً مع تقديم الإقرار الضريبي السنوي من خلال موقع التقديم الإلكتروني لاسترداد جميع دخلك المحتجز.

للقيام بذلك، يجب عليك تقديم جميع نسخ شهادات الضريبة المحتجزة التي تلقيتها من العملاء إلى دائرة الإيرادات. سيتم إصدار إجمالي المبلغ من جميع شهادات الضريبة المحتجزة المقدمة كاسترداد ضريبي.

هناك ثلاث خيارات لاستلام استرداد ضريبة الدخل المحتجزة: يمكن أن يكون نقداً (إذا تم تقديمها في دائرة الإيرادات المحلية)، عبر تحويل مصرفي، أو تحصل على رصيد ضريبي عند تقديم الضريبة.

يمكنك دمج مبلغ الضريبة المحتجزة مع إقرار الضريبة السنوي الخاص بك. إذا كان إجمالي الضريبة المستحقة أكثر من مبلغ الدخل المحتجز، فيجب عليك الدفع إضافياً. ولكن إذا كان مبلغ الضريبة المستحقة أقل من مبلغ الدخل المحتجز، يمكنك طلب استرداد الضريبة.

تعرف على المزيد:

متى تقدم نماذج PND 3 وPND 53

تنطبق المواعيد النهائية التالية لتقديم إقرارات ضريبة الدخل على الشركات المسجلة بموجب القانون التايلاندي:

- PND 3: خلال اليوم السابع من كل شهر إذا كان التقديم على الورق

- PND 53: خلال اليوم السابع من كل شهر إذا كان التقديم على الورق

حالياً، توفر دائرة الإيرادات فترة سماح حتى اليوم الخامس عشر من كل شهر إذا كانت تقديم النماذج الضريبية المحتجزة عبر الإنترنت – ومع ذلك، يتم تمديد هذه السياسة إلى أساس سنوي فقط، لذا تأكد من التحقق من أي تحديثات للسياسات حول المواعيد النهائية للتقديم في كل عام مالي جديد.

الغرامات المتأخرة

من المهم إكمال إقرارات ضريبة الدخل المحتجزة في الوقت المناسب لتجنب العقوبات، وبدقة لتفادي الحاجة لتقديم إقرارات معدلة.

هناك عقوبات صارمة لعدم تقديم ضرائب الشركة وفقاً للجدول الزمني كما يلي:

- الغرامة على تأخر تقديم كل نموذج (أو عدم تقديمه على الإطلاق) للشهر هو غرامة لا تتجاوز 2000 باهت لكل نموذج، بالإضافة إلى فائدة بنسبة 1.5% شهرياً على مبلغ ضريبة الدخل المحتجزة المستحقة. لن يتم تقديم استثناءات إلا في حالة القوة القاهرة.

- أي شخص يتعمد الامتناع عن تقديم النماذج المطلوبة لتجنب دفع الضرائب يكون عرضة للسجن لمدة لا تزيد على سنة أو غرامة لا تتجاوز 200,000 باهت، أو كليهما.

بالإضافة إلى ذلك، لأن القانون يتطلب منك حجب الضريبة وتقديمها إلى دائرة الإيرادات بحلول اليوم السابع من الشهر التالي (أو اليوم الخامس عشر إذا كان التقديم الإلكتروني)، إذا قمت بدفع أي موردين بالكامل وفشلت في حجب الضريبة، فسيتعين عليك دفع الضريبة بنفسك.

تعرف على المزيد:

الإعفاء

لا تحتاج إلى حجب الضريبة إذا كان المبلغ الإجمالي أقل من 1000 باهت خلال شهر واحد.

على سبيل المثال، إذا استأجرت مترجماً حراً وبلغت التكلفة 999 باهت، فلست بحاجة إلى حجب الضريبة ويمكنك دفع المترجم بالكامل.

ومع ذلك، إذا كنت بحاجة إلى الخدمة مرة أخرى في ذلك الشهر، وكنت بحاجة إلى دفع نفس المترجم رسوماً أخرى، فعليك حجب الضريبة على كلا الدفعين.

الآن إلى أنت

يعد التعامل مع محاسبة الشركة في تايلاند – تقديم إقرارات الضريبة المحتجزة وإصدار شهادات الضريبة المحتجزة – معقداً، خاصة إذا كنت لا تتحدث التايلاندية. كن على علم بالإقرارات الضريبية التي تتحمل مسؤولية تقديمها كصاحب عمل، ولا تقع ضحية للأخطاء المحاسبية الشائعة.

تذكر أنه بمساعدة الشركات المحاسبية المحلية التي تعرف تفاصيل النظام المحاسبي التايلاندي ولديها خبرة في التعامل مع دائرة الإيرادات التايلاندية، يمكنك الامتثال مع القليل من الصداع أو بدون ميزانية محاسبية كبيرة.

We have exclusive business content with insider business tricks that you can’t find anywhere else.

By becoming a subscriber of our Business tier, you can get immediate access to this content:

- Karsten’s List of Personal and Professional Services

- A Step-by-Step Guide to Registering a Company in Thailand on Your Own

- Taxes You Have to Deal with as a Business Owner in Thailand

- Employee Regulations You Must Know as a Business Owner

- Increase Your Chances of Getting Tax Refunds for Your Company

That’s not all. You get a free consultation with a corporate lawyer, a free consultation with an accountant, enjoy ExpatDen ad-free, and get access to over a hundred pieces of exclusive content to make your life in Thailand hassle-free.

Here is the full list of our exclusive content.

To get access to these exclusive business guides and more, become a subscriber.