Чтение этой статьи занимает около 8 минут. Сейчас нет времени? Не проблема. Отправьте себе версию без рекламы по электронной почте и прочитайте позже.

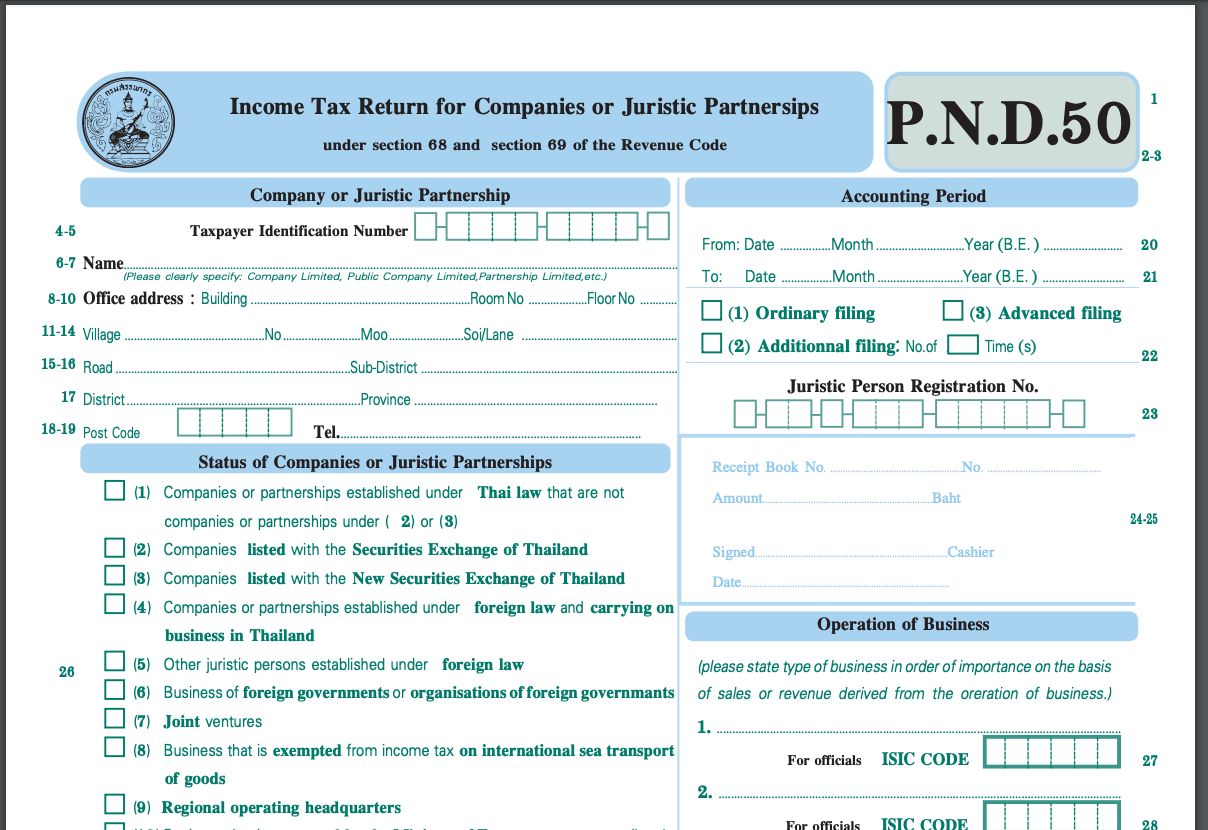

PND 50, также известная некоторыми как форма корпоративного налога на прибыль (CIT) 50, — это форма налоговой декларации, которую необходимо подавать ежегодно компаниями и юридическими партнёрствами в Таиланде.

Читайте дальше, чтобы узнать больше о ежегодных декларациях по корпоративному налогу на прибыль и как вы можете подать PND 50 для своей компании в Таиланде.

Disclaimer: This article may include links to products or services offered by ExpatDen's partners, which give us commissions when you click on them. Although this may influence how they appear in the text, we only recommend solutions that we would use in your situation. Read more in our Advertising Disclosure.

Contents

- Что это такое?

- Кто должен подавать?

- Как подготовить PND 50

- Ставка корпоративного налога на прибыль

- Поддерживающая документация для PND 50

- Как подать PND 50

- Могу ли я подать её сам?

- Как платить налог

- Как получить налоговый возврат

- Когда следует подавать ежегодную декларацию по налогу на прибыль

- Штрафы за опоздание

- Что если нужно закрыть компанию?

- Теперь, ваша очередь

We have exclusive business content with insider business tricks that you can’t find anywhere else.

By becoming a subscriber of our Business tier, you can get immediate access to this content:

- Karsten’s List of Personal and Professional Services

- A Step-by-Step Guide to Registering a Company in Thailand on Your Own

- Taxes You Have to Deal with as a Business Owner in Thailand

- Employee Regulations You Must Know as a Business Owner

- Increase Your Chances of Getting Tax Refunds for Your Company

That’s not all. You get a free consultation with a corporate lawyer, a free consultation with an accountant, enjoy ExpatDen ad-free, and get access to over a hundred pieces of exclusive content to make your life in Thailand hassle-free.

Here is the full list of our exclusive content.

To get access to these exclusive business guides and more, become a subscriber.

Что это такое?

PND 50 — это ежегодная декларация по налогу на прибыль для компаний или юридических партнёрств. Вы должны подавать её каждый год в Департамент доходов, если у вас зарегистрирована компания, независимо от размера бизнеса.

Корпоративный налог на прибыль должен выплачиваться дважды в каждом отчётном периоде с использованием формы полугодовой налоговой декларации (PND 51) и ежегодной корпоративной налоговой декларации (PND 50).

Кто должен подавать?

Корпоративный налог на прибыль (CIT) — это прямой налог на зарегистрированные компании в Таиланде, включая юридические лица или партнёрства, работающие в Таиланде или за пределами, но получающие определённые виды доходов в Таиланде.

Связанные: Общие сведения: Пошаговое руководство по самостоятельной регистрации компании в Таиланде

Следующие типы компаний обязаны подавать PND 50:

- Любая компания, юридическое партнёрство или совместное предприятие, зарегистрированные по тайскому праву

- Фонды или ассоциации, занимающиеся бизнесом, приносящим доход в Таиланде (есть некоторые исключения для благотворительных организаций и фондов в соответствии с Разделом 47 (7) (b) Налогового кодекса)

- Компании или юридические партнёрства, зарегистрированные по иностранным законам и ведущие бизнес в Таиланде или в других местах, включая Таиланд, в том числе в случаях, когда работник, агент или посредник ведет ваш бизнес и генерирует доход или прибыль в Таиланде

Существует особое освобождение от корпоративного налога на прибыль для компаний BOI.

Компании BOI должны готовить заявление по форме Por 1-2549 для использования прав и льгот по освобождению от корпоративного налога на прибыль за отчётный год, которое должно быть проверено внешним аудитором перед отправкой в Департамент доходов и BOI.

Местный бухгалтер может помочь вам с процессом аудита.

Узнать больше: Как создать 100% иностранную компанию BOI в Таиланде

Как подготовить PND 50

Вы можете получить копию PND 50 на английском языке с веб-сайта Департамента доходов.

Внутри формы вам нужно перечислить информацию из ваших финансовых отчётов, включая чистую прибыль компании, которая равна сумме всех доходов минус все подлежащие вычету расходы.

Вам также нужно будет указать неподлежащие вычету расходы, включая, но не ограничиваясь личными расходами и подарками или расходами, у которых нет достаточной подтверждающей документации (например, отсутствующие счета или чеки).

Ставка корпоративного налога на прибыль

Корпоративный доход облагается налогом по ставке 20% от чистой прибыли компании.

Однако, если компания классифицируется как Малое и Среднее Предприятие (МСП) с оплаченной уставной капиталом не более 5 миллионов тайских бат и/или доходами не более 30 миллионов тайских бат за финансовый год, ставки налога следующие:

- Чистая прибыль ≤ 300,000 THB — Не облагается налогом (0%)

- Чистая прибыль в диапазоне от 300,000 до 3,000,000 THB облагается налогом по ставке 15%

- Чистая прибыль ≥ 3,000,000 THB облагается налогом по ставке 20%

В конце формы вам нужно заполнить общую сумму налога, которую вы должны оплатить или вернуть.

Поддерживающая документация для PND 50

Для подготовки PND 50 вам нужно отправить все следующее вашему бухгалтеру:

- Форму PND51, поданную в том же году

- Финансовые отчёты (Отчёт о прибылях и убытках, Баланс, Отчёт об изменениях капитала и Примечания к финансовым отчётам)

После этого бухгалтер заполнит PND 50 и отправит его в Департамент доходов.

Как подать PND 50

Существует два способа подачи формы PND 50. Вы можете подать её в бумажном виде в местный Департамент доходов. Или вы можете подать её в электронном виде через веб-сайт E-Filing.

Вам нужно просто выбрать форму PND 50 и подать её в цифровом формате.

После этого вы можете сохранить файл в своей компании для архива. Рекомендуется хранить документацию по налогам вашей компании в течение минимального пяти лет.

Если у вашей компании ещё нет имени пользователя и пароля для электронной подачи, вы можете использовать этот веб-сайт для заполнения запроса Por. Or. 01 на электронную подачу.

Если вы используете бухгалтера для открытия вашей компании и регистрации для НДС, они могли уже создать аккаунт для вас.

Электронная подача намного удобнее, и большинство компаний уже перешли на неё.

Кроме того, вы можете также подавать другие виды корпоративных налогов через этот веб-сайт, например, полугодовую налоговую декларацию (PND 51).

Узнать больше:

Accounting Firms in Thailand

Могу ли я подать её сам?

Хотя это возможно сделать самому, лучше нанять бухгалтера для подготовки и подачи формы PND 50 для вашей компании, так как формат учета расходов на форме очень сложен, чтобы предотвратить любые штрафы за неверную информацию.

Бухгалтер также может помочь вам общаться с сотрудником Департамента доходов, если у них возникнут вопросы с формой, что очень полезно, если вы не свободно говорите по-тайски.

Узнать больше: Полное руководство по изучению тайского языка онлайн и доступные курсы

Как платить налог

После подачи формы PND 50 вы можете оплатить налог непосредственно в местном Департаменте доходов или сделать банковский перевод.

Как получить налоговый возврат

Чтобы получить налоговый возврат, есть три варианта: это может быть наличными (если вы подали его в местный Департамент доходов), через банковский перевод или получить налоговый кредит для подачи налоговой декларации в следующем месяце.

Узнать больше:

Как увеличить свои шансы на получение налоговых возвратов

Когда следует подавать ежегодную декларацию по налогу на прибыль

Следующие крайние сроки для подачи корпоративного налога действуют для компаний, зарегистрированных по тайскому праву:

- PND 50: в течение 150 дней с последнего дня отчётного периода или в течение мая

- PND 51: в течение 2 месяцев с последнего дня 6-месячного отчётного периода или в течение августа (за исключением первого отчётного периода компании, который длится менее двенадцати месяцев).

Узнать больше:

Когда и как подавать налоги как владельцу бизнеса в Таиланде

Штрафы за опоздание

Важно завершить ежегодную декларацию по налогу на прибыль вовремя, чтобы избежать штрафов, и точно, чтобы предотвратить необходимость подачи поправленных деклараций.

Существуют строгие штрафы за неподачу налогов компании по графику, как указано ниже:

- Уголовные штрафы до 2000 бат за подачу просроченных форм:

- 1000 бат за задержку в течение семи дней или менее после 150 дней с конца отчётного периода

- 2000 бат за задержку более семи дней после 150 дней с конца отчётного периода

- Уголовный штраф в размере 2000 бат за не предоставление финансовых отчётов

- Процентная ставка 1,5% в месяц (часть месяца считается за 1 месяц) на просроченный корпоративный налог на прибыль

Узнать больше: Налогообложение в Таиланде: 6 распространённых ошибок

Что если нужно закрыть компанию?

В случае закрытия компании, вы должны подать следующие формы, чтобы уведомить Департамент доходов о необходимости отмены компании в их системе, в противном случае они продолжат присылать вам напоминания о подаче корпоративного налога на прибыль:

- Lor. Por 10.3

- Удостоверение личности или паспорт ликвидатора

- Свидетельство о регистрации компании с обозначением закрытого статуса

Узнать больше: Найдите правильную компанию для бухгалтерских услуг в Бангкоке, Таиланд

Теперь, ваша очередь

Ведение бухгалтерии компании в Таиланде — подача ежегодных налоговых деклараций и полугодовых налоговых деклараций — может быть сложным, особенно если вы не говорите по-тайски. Ознакомьтесь с налоговыми декларациями, которые вы обязаны подавать как владелец бизнеса, и не становитесь жертвой распространённых бухгалтерских ошибок.

Помните, что с помощью местных бухгалтерских фирм, которые знают все тонкости тайской бухгалтерской системы и имеют опыт работы с тайским Департаментом доходов, вы можете оставаться в соответствии с минимальными усилиями даже без большого бухгалтерского бюджета.