Dit artikel kost ongeveer 22 minuten om te lezen. Even geen tijd? Geen probleem. Stuur de advertentievrije versie naar je e-mailadres en lees het later.

In de loop der jaren heb ik veel tijd besteed aan het redigeren van artikelen voor ExpatDen.com over het belang van het hebben van een ziektekostenverzekering in Thailand – maar nooit had ik verwacht dat ik in een situatie zou belanden waarin ik het het meest nodig had.

Eerlijk gezegd had ik niet altijd een zorgverzekering. Ik was een van die expats in Thailand die altijd uit eigen zak betaalde omdat de gezondheidszorg – zelfs in privéziekenhuizen in Bangkok – tot op zekere hoogte betaalbaar is.

Maar mijn gedachten hierover zijn de laatste jaren veranderd, voornamelijk door een onvoorzien medisch noodgeval dat me een orgaan lichter maakte (hierover later meer) en een daaropvolgende diagnose die mijn leven veranderde.

In deze gids vertel ik je waarom ik uiteindelijk besloot om als expat in Thailand een ziektekostenverzekering af te sluiten en wat er gebeurde de eerste keer dat ik deze moest gebruiken. Onderweg zal ik mijn fouten opmerken en wat je moet doen om te voorkomen dat je dezelfde fouten maakt bij het beoordelen van verzekeringsmaatschappijen.

Disclaimer: This article may include links to products or services offered by ExpatDen's partners, which give us commissions when you click on them. Although this may influence how they appear in the text, we only recommend solutions that we would use in your situation. Read more in our Advertising Disclosure.

Contents

- Enkele Goed-Om-Te-Weten Feiten Voordat We Beginnen

- Waarom Ik Uiteindelijk Besloot Om Een Ziektekostenverzekering in Thailand Af Te Sluiten

- Mijn Criteria Voor Het Kiezen Van De Juiste Zorgverzekeraar

- Het Enigszins Komische, Enigszins Frustrerende Aanmeldingsproces

- Mijn Zorgverzekering in Thailand Voor Het Eerst Gebruiken

- Bangkok International Hospital

- Vervolgafspraken bij Chulalongkorn Ziekenhuis

- Geleerde Lessen

- Waar Sta Ik Vandaag

- Mijn Laatste Gedachten Over Ziektekostenverzekering in Thailand

Enkele Goed-Om-Te-Weten Feiten Voordat We Beginnen

In deze gids verwijs ik naar mijn verzekeringsmaatschappij als “de verzekeringsmaatschappij” in plaats van bij naam. Ik hecht waarde aan transparantie, dus ik twijfelde over het niet onthullen van de naam aan je. Maar je moet onthouden dat wetten in Thailand anders werken. Ik wil niet aangeklaagd worden voor het publiekelijk beledigen van een bedrijf.

Ten tweede vind ik het oneerlijk om het bedrijf te noemen omdat A) ze veel positieve recensies en tevreden klanten hebben, en B) ze uiteindelijk hun fouten hebben hersteld.

Ten slotte wil ik nooit de persoon zijn die invloed heeft op welke verzekeringsmaatschappij je kiest of niet kiest. Ik deel liever mijn fouten en succesverhalen, zodat je die kunt gebruiken bij het zoeken naar je eigen dekking.

Met dat uit de weg, laten we erin duiken.

Waarom Ik Uiteindelijk Besloot Om Een Ziektekostenverzekering in Thailand Af Te Sluiten

De eerste acht jaar dat ik in het land woonde, betaalde ik al mijn gezondheidskosten uit eigen zak. Immers, ik had het geluk dat ik nooit een grote medische noodsituatie in Thailandhad. Dat ging goed tot 2022, toen ik plotseling een operatie nodig had.

In december van dat jaar kreeg ik zoveel maagpijn dat ik niet kon slapen. Toen, op een nacht, werd de pijn zo hevig dat ik niet meer rechtop kon staan. Ik strompelde naar een plaatselijk privéziekenhuis in Bangkok waar de dokters wat tests uitvoerden. Ze vertelden me dat mijn galblaas ontstoken was en dat deze onmiddellijk verwijderd moest worden. De kosten? Meer dan THB300.000.

Ik wilde mezelf wat tijd geven om te zien of de pijn zou verdwijnen, dus vroeg ik om pijnstillers en ging naar huis. Die nacht, rond 2:00 uur, lag ik op de grond in foetushouding in ondraaglijke pijn. Een familielid raadde me toen aan om naar het openbare overheidsziekenhuisChulalongkorn te gaan.

Ik belde een taxi en stond binnen 30 minuten in de eerste hulp. Omdat ik zoveel pijn had, gaven de dokters me sterke pijnstillers, deden enkele tests en bevestigden dat mijn galblaas eruit moest. De kosten voor de operatie en vier dagen in het ziekenhuis bedragen slechts THB85.000 – minder dan een derde van wat het privéziekenhuis wilde rekenen.

Ik tekende alle papieren en de volgende dag verdoofden ze me en verwijderden mijn galblaas.

Al snel was het leven weer normaal. Maar met mijn galblaas die nu ergens op een stortplaats in Bangkok ligt (dat waren de woorden van de dokter, niet de mijne), realiseerde ik me dat ik niet jonger werd. Sterker nog, als er iets ernstigers was gebeurd, had het een nog grotere hap uit mijn spaargeld kunnen nemen.

Ik besloot dat het tijd was om een zorgverzekering in Thailandaf te sluiten, en die beslissing redde mijn bankrekening van nog verder worden leeggehaald twee jaar later. Ik zal uitleggen waarom dit het geval was, maar eerst wil ik ingaan op wat ik zocht in een verzekering.

Mijn Criteria Voor Het Kiezen Van De Juiste Zorgverzekeraar

Mijn eisen aan een zorgverzekering in Thailand waren vrij eenvoudig. Ik wilde:

- Een betaalbare jaarlijkse premie

- Geen eigen risico

- Geen claimproces

- Een paar miljoen Thaise Baht aan jaarlijkse dekking

- Volledige dekking voor kankerbehandeling (mijn grootste angst sinds ik mijn vader aan de ziekte verloor toen hij pas 36 was)

Ik wilde ook geen volledige expat zorgverzekeringsplan omdat ik in de afgelopen 10 jaar slechts één keer terug naar de Verenigde Staten ben gereisd. Maar ik wilde wel dekking in Thailand (natuurlijk) en in de rest van Azië, waar ik vaak met mijn gezin reis.

Een bedrijf dat ik tegenkwam, voldeed aan al mijn eisen.

Ze boden een plan dat mij THB5 miljoen jaarlijkse dekking zou geven voor in-patiëntenzorg in Thailand en in de meeste andere landen in Azië, behalve Hongkong en Singapore. Ik hoefde geen eigen risico te betalen en zou niet verantwoordelijk zijn voor het voorschieten van medische kosten of door enig vermoeiend claimproces te gaan.

Als 43-jarige man zou de premie me THB44.000 per jaar kosten, met een verhoging van 3 procent bij verlenging elk jaar, afhankelijk van of ik de volgende leeftijdscategorie bereikte. Het was niet de beste zorgverzekering in Thailand, maar ook niet de slechtste of de goedkoopste. Het leek een goede deal voor wat ik nodig had, dus schreef ik me in.

Zoals je kunt zien, was mijn onderzoeksproces niet lang en daar heb ik mijn eerste grote fout gemaakt bij het afsluiten van een zorgverzekering in Thailand. Ik zeg dit omdat ik vanaf dag één veel problemen ervoer. Ik had meer vragen moeten stellen, maar het is makkelijk om dat achteraf te zeggen.

Het Enigszins Komische, Enigszins Frustrerende Aanmeldingsproces

Toen ik contact opnam met de zorgverzekeraar, werd ik via LINE in contact gebracht met een vertegenwoordiger van het bedrijf. Ze leidde me door het aanmeldingsproces, waarbij ik een formulier moest invullen met al mijn bestaande medische aandoeningen en eerdere operaties — galblaas inbegrepen.

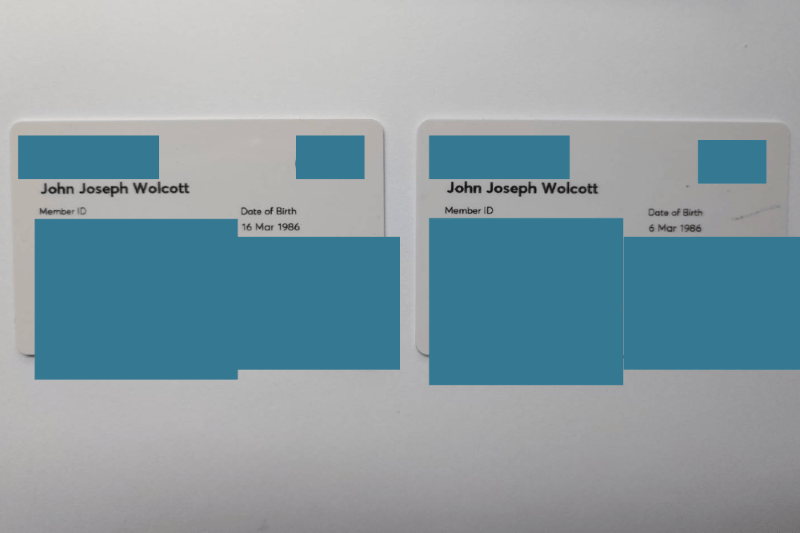

Nadat ik mijn jaarlijkse premie had betaald, vertelde ze me dat mijn polis en verzekeringskaart die week zouden worden verzonden. Ze zei ook dat zij voortaan mijn contactpersoon zou zijn voor al mijn verzekeringsbehoeften. Inderdaad, de polis en kaart arriveerden kort daarna per post. Maar bij nadere inspectie merkte ik op dat mijn zorgverzekeringskaart de naam van een ander persoon vermeldde.

Ik vertelde mijn vertegenwoordiger hierover, zij verontschuldigde zich en de maatschappij stuurde een week later opnieuw een kaart. Toen ik de tweede kaart ontving, merkte ik dat mijn naam correct was, maar zowel mijn verjaardag als mijn polisnummer waren incorrect. Opnieuw nam ik contact op met mijn vertegenwoordiger, zij verontschuldigde zich grondig, en ze stuurden een derde kaart. Deze keer stond alle juiste informatie erop.

Hoewel frustrerend, gaf dit kleine incident me wat kwaliteitsmateriaal om te gebruiken bij mijn buren. Dat gezegd hebbende, zou ik pas later beseffen dat dit het eerste teken was van het gebrek aan organisatie en professionaliteit van de verzekeringsmaatschappij.

Mijn Zorgverzekering in Thailand Voor Het Eerst Gebruiken

Toen ik me aanmeldde voor een zorgverzekering, was ik nooit van plan die te gebruiken, tenzij absoluut noodzakelijk. Immers, ik wilde niet dat de verzekering me dekking zou weigeren voor iets serieus omdat ik te veel kleine claims deed in het begin. Bovendien bood de verzekeringsmaatschappij me een korting op mijn jaarlijkse premie als ik een jaar lang geen claim indiende. Maar op een gegeven moment had ik het echt nodig.

De Dokter Bezoeken

Achttien maanden nadat ik me had aangemeld voor een zorgverzekering, begon ik hoofdpijn te krijgen aan de rechterkant van mijn gezicht. Een week lang werd ik elke ochtend wakker met deze onverklaarbare pijnen die van mijn slaap naar mijn kaak schoten. Als ik opstond, werd ik duizelig. Ik vond dat dit een bezoek aan de dokter rechtvaardigde.

Ik ging naar een lokaal privéziekenhuis om een neuroloog te zien. Na een kort consult zei hij dat het klonk alsof ik zenuwschade had genaamd trigeminusneuralgie. Hij wilde bevestigen dat dit de hoofdpijnen veroorzaakte, dus beval hij me in het ziekenhuis te blijven voor bewaking van de duizeligheid en een MRI te ondergaan.

Ik gaf het ziekenhuis mijn verzekeringskaart, zij belden mijn verzekeringsmaatschappij, en dat was het moment waarop ik op een muur stuitte.

Gezegd Worden Dat Je Geen Dekking Hebt

Die dag vertelde de zorgverzekeraar het ziekenhuispersoneel dat als ik zou worden opgenomen in het ziekenhuis, ze mijn verblijf of enige bijbehorende kosten niet zouden dekken.

Ze zeiden dat, aangezien het de eerste keer was dat ik de verzekering probeerde te gebruiken, ze de dichtstbijzijnde 10 ziekenhuizen moesten controleren om er zeker van te zijn dat ik naar geen van hen was gegaan met klachten over hoofdpijn. Als mijn achtergrondcontrole schoon terugkwam, zouden ze me pas dan dekken. Deze controle, volgens de verzekeringsmaatschappij, zou minstens vijf dagen duren.

Je kunt je voorstellen hoe gefrustreerd ik was, nog nooit mijn verzekering gebruikt na anderhalf jaar gehad te hebben, alleen maar om te ontdekken dat geen van deze achtergrondcontroles werd uitgevoerd tijdens het acceptatieproces. Ook zou ik nog vijf dagen pijn en duizeligheid moeten uitzitten totdat ze dit voor me opgelost hadden.

Toen herinnerde ik me mijn persoonlijke verzekeringsvertegenwoordiger. Ik begon haar berichten te sturen op LINE, maar ze gaf geen antwoord, zelfs niet tijdens kantooruren. Ik bekeek haar profiel beter en in het kleine berichtvakje onder haar naam stond dat ze met zwangerschapsverlof was. Tot op de dag van vandaag, een jaar na het incident op het moment dat ik dit schrijf, heb ik nog steeds niets van haar gehoord.

Daarom zou ik bij het beoordelen van verzekeringsmaatschappijen vragen wie niet alleen je vertegenwoordiger zal zijn, maar ook je back-up vertegenwoordigster mocht er iets met je oorspronkelijke verzekeringsvertegenwoordigster gebeuren. Het laatste wat je wilt is dat je vertegenwoordiger stil blijft op de dag dat je hem of haar het meest nodig hebt.

Terugduwen

Ik verliet het ziekenhuis en vertelde enkele vrienden wat er was gebeurd, en ze zeiden allemaal hetzelfde — bel de verzekeringsmaatschappij en dring aan op de kwestie. Mijn vrienden herinnerden me eraan dat ik betaal voor een ziektekostenverzekering en geen ongevallenverzekering, en dat ik recht heb op dekking, vooral voor mijn symptomen.

Toen ik eenmaal aan de telefoon was met de verzekeringsmaatschappij, tot mijn verbazing, vertelden ze me dat ik niet langer gedekt was. Ze zeiden dat mijn polis vijf maanden geleden was verlopen. Je kunt je voorstellen hoe verwarrend deze hele situatie werd. Daar was ik, schokkende pijnen die over mijn gezicht trokken, met een verzekeringskaart waarop stond dat mijn polis nog steeds van kracht was, en er werd me verteld dat ik geen dekking had.

Toen vroeg ik meteen om een manager te spreken. Ik werd doorverbonden en de volgende persoon vond mijn juiste informatie. Maar ze bleven me dekking weigeren totdat alle achtergrondcontroles op mij schoon zouden terugkomen. Ik bleef vragen waarom dit niet tijdens het acceptatieproces was gedaan, en ze vertelden me dat dit gewoon de manier was waarop het ging met expat zorgverzekeringen. Wanneer iemand het voor de eerste keer gebruikt, moet er een achtergrondcontrole worden uitgevoerd.

“Zelfs met schokkende pijnen aan de rechterkant van mijn gezicht en duizeligheid?” vroeg ik hen. Ik vertelde hen dat als ik zou vallen en gewond zou raken hierdoor, ik hen aansprakelijk zou stellen. Toen hing ik op.

Hulp Krijgen Van De Resident Dokter

Ongeveer 10 minuten nadat ik de telefoon had opgehangen, kreeg ik een oproep van de resident dent dokter van de verzekeringsmaatschappij. Hij vroeg me om mijn symptomen uit te leggen. Nadat hij aandachtig had geluisterd, zei hij dat hij een formulier naar het ziekenhuis zou sturen waarin staat dat de verzekeringsmaatschappij mij zou dekken, maar dat als ze in de tussentijd bestaande aandoeningen zouden vinden, ik de medische kosten zelf zou moeten betalen. Ik keerde terug naar het ziekenhuis en toen ik daar aankwam tekende ik de papieren en werd ik opgenomen voor bloedonderzoek, bewaking en een MRI.

De Toevallige Bevinding

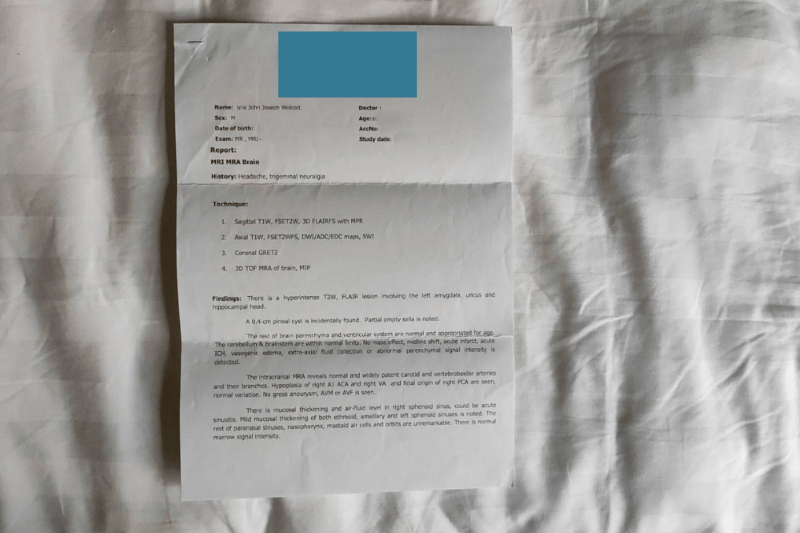

We zijn een dag verder en ik had een gesprek met de dokter, die op dit moment de resultaten van mijn MRI had. Hij liet me beelden van mijn zenuwen zien en merkte op dat ik geen trigeminusneuralgie had. Er was niets in de MRI dat hoofdpijn of duizeligheid aan de rechterkant van mijn hoofd veroorzaakte.

“Maar,” zei hij, “kijk hiernaar.” Ik keek beter terwijl hij naar de scan van de linker amygdala op mijn hippocampus wees. “Je hebt een laesie op je hersenen. Dit is niet normaal.” Mijn hart zonk in mijn maag.

Ik vroeg hem of het ernstig was, en hij zei dat hij dat niet kon vertellen omdat hun MRI niet van hoge kwaliteit was. Ik zou naar een ziekenhuis moeten met een Tesla Model 3 MRI. Hij zei dat ik niet meteen hoefde te gaan, maar dat ik wel binnenkort moest gaan.

Nadat ik was ontslagen, belde ik de resident dent dokter van de verzekeringsmaatschappij om hem de situatie uit te leggen. Hij zei dat hij een afspraak voor me zou maken bij het Bangkok International Hospital en hun hooggewaardeerde neurologische team namens mij. Het was op dat moment dat ik merkte hoe behulpzaam deze man eigenlijk was, omdat hij de enige leek te zijn die van de verzekeringsmaatschappij bereid was te helpen.

Bangkok International Hospital

Ik heb de neuroloog in Bangkok International Hospital ontmoet, en zij heeft bevestigd dat ik inderdaad een abnormale laesie op mijn hersenen had. Ze vroeg me de volgende dag terug te komen zodat ze drie tests konden uitvoeren: bloedonderzoek, een lumbaalpunctie, en een MRI. Ze zei dat dit de meest logische manier was om kanker uit te sluiten. De volgende dag kwam ik met een tas voor een overnachting in het ziekenhuis aan, mentaal voorbereid op het slechtst mogelijke scenario.

Ongeveer 20 jaar geleden verloor ik een van mijn beste vrienden aan hersenkanker. In zijn laatste weken keken we hulpeloos toe terwijl hij dag na dag zijn cognitieve functies verloor. Hij kon zelfs de eenvoudigste zinnen niet meer aan elkaar rijgen. Hoewel ik altijd de goede tijden die we samen deelden zal herinneren, is er nog steeds een deel van mij dat het beeld niet kan loslaten van hoe hij in zijn laatste dagen aan de ziekte bezweek. Ik begon te vrezen dat mijn dochters hetzelfde moesten toezien gebeuren met mij.

Echter, toen ik werd opgenomen in het ziekenhuis, kon de verzekeringsmaatschappij opnieuw niet garanderen dat ik gedekt was, aangezien ze nog steeds bezig waren met hun achtergrondcontroles op mij. Dus moest ik een ander papier ondertekenen waarin ik zei dat ik de medische kosten zou betalen als het een bestaande aandoening was.

Ik wil mezelf niet blijven herhalen, maar je ziet nu waarom het stellen van vragen van tevoren zo belangrijk is. Er is niets erger dan medische behandeling nodig hebben terwijl de onzekerheid of je verzekering je dekt als een donkere wolk boven je hangt. Het verhoogt je stresslevels tienvoudig.

Medische Tests Ondergaan

Op de eerste dag heb ik veel bloedonderzoek laten doen, wat na een paar uur goed terugkwam. Diezelfde dag had ik een MRI, maar de resultaten zouden pas de volgende ochtend binnen zijn. De volgende dag werd ik wakker met het nieuws dat de neuroloog mijn lumbaalpunctie had geannuleerd — een goed teken, nam ik aan.

De Resultaten Krijgen

Rond de middag op de tweede dag stormde de neuroloog mijn ziekenhuiskamer binnen. “Goed nieuws,” zei ze. “Het is geen kanker.” Mijn hele lichaam zakte in elkaar. “Maar,” vervolgde ze, “je hebt een zeldzame goedaardige hersentumor.” Ze begon het te beschrijven met nummers en acroniemen terwijl ze me felle beelden van mijn abnormale hersencellen op een computerscherm liet zien.

Maar alleen omdat het niet kwaadaardig was, betekende niet dat ik gerust kon zijn. De dokter was bang dat als het zou groeien, ik aanvallen zou krijgen. Ze bood me medicijnen tegen epileptische aanvallen aan, maar omdat ik die nog nooit had gehad en dit toevallig ontdekt was, weigerde ik de medicatie.

Nadat ze vertrokken was, kwam er een hersenchirurg binnen om met me te praten. Hij zei dat hoewel het een toevallige vondst was, hij niet wilde dat ik zou rijden, zwemmen of fietsen. Hij zei dat het te riskant zou zijn. Mijn wereld stond op zijn kop, want ik deed al deze drie dingen wekelijks — zo niet dagelijks. Ik vroeg hem of hij de tumor kon verwijderen, maar vanwege de locatie zou dat mijn vermogen aantasten om kortetermijngeheugens te vormen. Het risico was de beloning niet waard.

Ze vroegen me om over zes maanden terug te komen voor een vervolg-MRI om te zien of en hoeveel de tumor was gegroeid.

Ontslag uit het Ziekenhuis

Toen het tijd was om ontslagen te worden uit het ziekenhuis, verwachtte ik niet dat het proces soepel zou verlopen met de verzekeringsmaatschappij, vanwege wat ze me de afgelopen dagen hadden aangedaan. En mijn vermoedens waren juist.

Hoewel het ziekenhuis klaar was om me te ontslaan, zeiden ze dat ze dat niet konden doen totdat de zorgverzekeraar hen een antwoord gaf over het al dan niet betalen van de rekening. Urenlang wachtten we om iets te horen, en urenlang hoorden we niets.

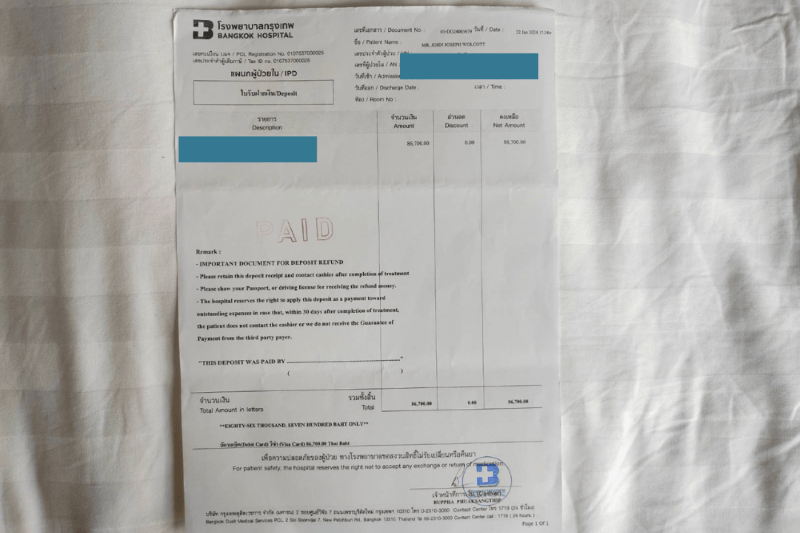

Het kwam op het punt waarop, als ze niet reageerden, ik voor een extra nacht zou worden aangerekend. Dus besloot ik de rekening uit eigen zak te betalen, naar huis te gaan, en hopelijk later die avond goed nieuws te horen van de verzekeringsmaatschappij.

Na het betalen van de rekening van bijna THB100.000 (zo veel voor niet uit eigen zak hoeven te betalen), verliet ik het ziekenhuis en begon terug te lopen naar de parkeerplaats. Net toen ik in mijn auto wilde stappen, kreeg ik een telefoontje van het ziekenhuis. Ze vertelden me dat de verzekeringsmaatschappij had ingestemd met het dekken van de rekening. Het ziekenhuis vergoedde mijn geld, en ik ging eindelijk naar huis.

Uiteindelijk dekte de verzekeringsmaatschappij de hele rekening behalve voor een extra bord pad Thai dat ik had besteld — redelijk genoeg.

Vervolgafspraken bij Chulalongkorn Ziekenhuis

Zes maanden na de diagnose van de hersentumor besloot ik naar het Chulalongkorn Ziekenhuis te gaan voor mijn vervolg-MRI. Ik ging niet terug naar het Bangkok International Hospital, alleen maar omdat ik geen poliklinische dekking had en ik geen THB25.000 wilde uitgeven aan een MRI.

Ja, ik had waarschijnlijk kunnen vragen om opnieuw een nacht te worden opgenomen zoals veel mensen doen en veel artsen aanbevelen om dekking te krijgen. Maar zoals ik aan het begin van deze gids al zei, wilde ik liever geen misbruik maken van de verzekering, voor het geval dat. Bovendien was het iets meer dan THB10.000 voor een MRI bij Chulalongkorn, wat ik redelijk vond.

Bij Chulalongkorn ontmoette ik een neuroloog die overdag bij Bumrungrad werkt en ’s avonds soms bij Chulalongkorn. Dus het was alsof je bij een arts in een privéziekenhuis op bezoek was voor de kosten van een bezoek aan een arts in een overheidsziekenhuis.

Ze deden de MRI, en de resultaten toonden geen groei van de tumor. De dokter zei dat ik weer kon leven zoals ik het daarvoor deed — autorijden, zwemmen, fietsen en alles. Hij vertelde me ook dat er maar een heel kleine kans was dat ik aanvallen zou krijgen, maar dat het niet waarschijnlijk was. Het enige dat vanaf dat moment nodig was, waren jaarlijkse MRI’s om de tumor te monitoren. En hier sta ik tot op de dag van vandaag.

Geleerde Lessen

Na het aanschaffen van een zorgverzekering in Thailand en deze voor de eerste keer te gebruiken, heb ik veel geleerd. Er is ook veel dat ik anders zou doen, vooral in de beginstadia van het selecteren van verzekeringsmaatschappijen. Ik zou veel meer vragen stellen, en ik geloof dat jij dat ook zou moeten doen.

Wanneer je het proces doormaakt om een geschikte verzekeringsmaatschappij te vinden, vraag hen dan wat het acceptatieproces inhoudt. Vraag hen ook wat er gebeurt de eerste keer dat je je verzekering gebruikt. Moeten ze ter plaatse achtergrondcontroles uitvoeren? Zo ja, hoe lang duurt dat? Wat gebeurt er in geval van een noodgeval? Moeten ze nog steeds achtergrondcontroles uitvoeren?

Ook zou je misschien samenwerken met een goede verzekeringsmakelaar, iemand die voor je zal vechten om de dekking te krijgen wanneer je die het meeste nodig hebt. Omdat ik geen makelaar had, moest ik rechtstreeks met de verzekeringsmaatschappij vechten, wat veel stress toevoegde aan een al stressvolle situatie.

Waar Sta Ik Vandaag

Na mijn diagnose van de hersentumor is mijn leven doorgegaan, hoewel ik soms wat angst ervaar over de onbekenden van wat er in de toekomst zou kunnen gebeuren. Wat betreft de verzekeringsmaatschappij ben ik tot op de dag van vandaag nog steeds bij hen, omdat ik nu echt een onderliggende aandoening heb en het moeilijk zou zijn om elders nieuwe dekking te vinden.

Ik heb mijn verzekering ook moeten verlengen sinds de diagnose, maar ik ben blij te kunnen melden dat de verzekeringsmaatschappij mijn premies niet heeft verhoogd vanwege claims. Wel kreeg ik mijn premie verhoogd vanwege de 3 procent leeftijdsstijging die ik eerder noemde.

Mijn Laatste Gedachten Over Ziektekostenverzekering in Thailand

Zoals het er nu uitziet, heb ik geen spijt van het afsluiten van een zorgverzekering als expat in Thailand. Het was een van de slimste financiële beslissingen die ik heb genomen, en het biedt me nog steeds gemoedsrust, wetende dat ik gedekt ben niet als, maar wanneer medische noodgevallen zich voordoen.

Ik wou alleen dat ik de verzekeringsmaatschappij eerder meer vragen had gesteld. Op deze manier zou ik ongeveer weten wat er zou gebeuren de eerste keer dat ik mijn dekking gebruikte. Maar uiteindelijk heeft de verzekeringsmaatschappij wel al mijn medische kosten gedekt. En hun resident arts heeft echt veel moeite gedaan om me de dekking te geven die ik niet alleen nodig had, maar waarvoor ik ook betaalde.