تستغرق قراءة هذا المقال حوالي 8 دقيقة. لا يوجد وقت الآن؟ لا مشكلة. أرسل النسخة الخالية من الإعلانات إلى بريدك الإلكتروني واقرأها لاحقا.

نموذج PND 50، الذي يُشار إليه أيضًا من قبل البعض باسم نموذج ضريبة الدخل للشركات (CIT) 50، هو نموذج إقرار ضريبي يتعين على الشركات والشراكات الاعتبارية في تايلاند تقديمه سنويًا.

تابع القراءة لمعرفة المزيد عن إقرارات ضريبة الدخل السنوية للشركات وكيف يمكنك تقديم PND 50 لشركتك في تايلاند.

Disclaimer: This article may include links to products or services offered by ExpatDen's partners, which give us commissions when you click on them. Although this may influence how they appear in the text, we only recommend solutions that we would use in your situation. Read more in our Advertising Disclosure.

Contents

- ما هو؟

- من يحتاج إلى تقديمه؟

- كيفية تحضير PND 50

- معدلات ضريبة الدخل على الشركات

- المستندات الداعمة لـ PND 50

- كيفية تقديم PND 50

- هل يمكنني تقديمه بنفسي؟

- كيفية دفع الضريبة

- كيفية الحصول على استرداد الضريبة

- متى يجب تقديم إقرار ضريبة الدخل السنوي الخاص بك

- الغرامات المتأخرة

- ماذا لو كنت بحاجة إلى إغلاق الشركة؟

- الآن، إليك

We have exclusive business content with insider business tricks that you can’t find anywhere else.

By becoming a subscriber of our Business tier, you can get immediate access to this content:

- Karsten’s List of Personal and Professional Services

- A Step-by-Step Guide to Registering a Company in Thailand on Your Own

- Taxes You Have to Deal with as a Business Owner in Thailand

- Employee Regulations You Must Know as a Business Owner

- Increase Your Chances of Getting Tax Refunds for Your Company

That’s not all. You get a free consultation with a corporate lawyer, a free consultation with an accountant, enjoy ExpatDen ad-free, and get access to over a hundred pieces of exclusive content to make your life in Thailand hassle-free.

Here is the full list of our exclusive content.

To get access to these exclusive business guides and more, become a subscriber.

ما هو؟

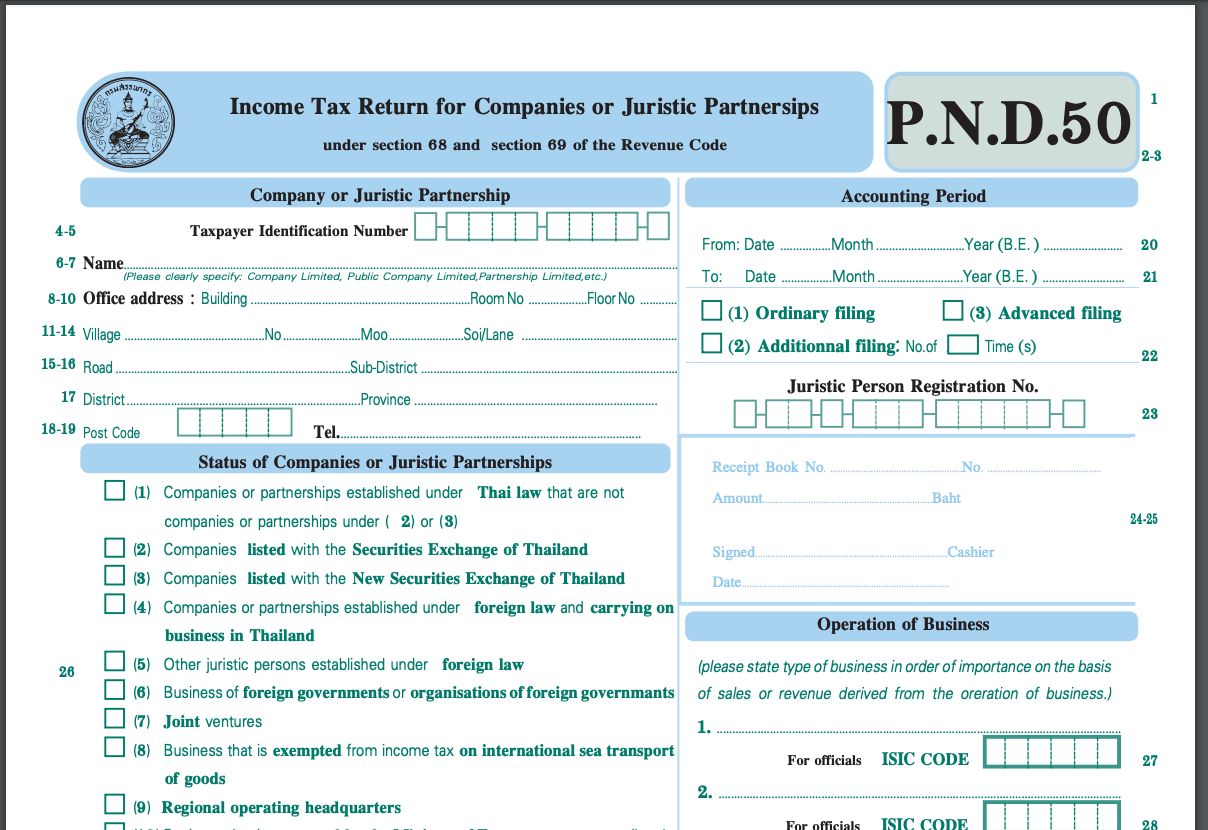

PND 50 هو إقرار ضريبي سنوي على دخل الشركات أو الشراكات الاعتبارية. يجب تقديمه كل عام إلى إدارة الإيرادات إذا كان لديك شركة مسجلة، بغض النظر عن حجم العمل.

يجب دفع ضريبة الدخل للشركات مرتين في كل فترة محاسبية باستخدام نموذج إيداع ضريبة الدخل نصف السنوية (PND 51) و نموذج إيداع ضريبة الدخل السنوية (PND 50).

من يحتاج إلى تقديمه؟

ضريبة الدخل على الشركات (CIT) هي ضريبة مباشرة مفروضة على الشركات المسجلة في تايلاند، والتي تشمل الكيانات القانونية أو الشراكات التي تعمل في تايلاند أو تعمل في مكان آخر ولكن تحقق أنواع معينة من الدخل في تايلاند.

مقالات ذات صلة: عام: دليل خطوة بخطوة لتسجيل شركة في تايلاند بنفسك

الأنواع التالية من الشركات ملزمة بتقديم PND 50:

- أي شركة أو شراكة اعتبارية أو مشروع مشترك مدمج بموجب القانون التايلاندي

- المؤسسات أو الجمعيات التي تدير أنشطة تجارية تولد إيرادات في تايلاند (هناك بعض الإعفاءات للجمعيات الخيرية والمؤسسات وفقًا للمادة 47 (7) (ب) من قانون الإيرادات)

- شركات أو شراكات اعتبارية مدمجة بموجب قوانين أجنبية وتدير عمليات في تايلاند أو غيرها من الأماكن بما في ذلك تايلاند، بما في ذلك الحالات التي يقوم فيها موظف أو وكيل أو وسيط بإدارة أعمالك ويولد دخلاً أو أرباحًا في تايلاند

هناك إعفاءات خاصة على ضريبة الدخل للشركات لشركات BOI.

يجب على شركات BOI إعداد نموذج طلب Por 1-2549 لممارسة حقوق وامتيازات الإعفاء من ضريبة الدخل للشركات للسنة المحاسبية، والذى يجب تدقيقه من قبل مدقق حسابات خارجي قبل التسليم لإدارة الإيرادات وBOI.

يمكن لمحاسب محلي مساعدتك في عملية التدقيق.

تعلم المزيد: كيف تقيم شركة BOI مملوكة بالكامل للأجانب في تايلاند

كيفية تحضير PND 50

يمكنك الحصول على نسخة إنجليزية من نموذج PND 50 من موقع إدارة الإيرادات.

داخل النموذج، تحتاج إلى إدراج المعلومات من بياناتك المالية، بما في ذلك صافي ربح الشركة وهو مجموع إجمالي الإيرادات مخصومًا منها إجمالي المصاريف القابلة للخصم.

ستحتاج أيضًا إلى إدراج المصاريف غير القابلة للخصم، بما في ذلك على سبيل المثال لا الحصر المصاريف الشخصية والهدايا أو المصاريف التي تفتقر إلى مستندات داعمة كافية (على سبيل المثال، الفواتير أو الإيصالات المفقودة).

معدلات ضريبة الدخل على الشركات

يتم فرض ضريبة بنسبة 20 ٪ على دخل الشركة من صافي ربح الشركة.

ومع ذلك، إذا تم تصنيف الشركة كمؤسسة صغيرة ومتوسطة الحجم (SME) برأس مال مدفوع لا يتجاوز 5 ملايين بات تايلاندي و/أو إيرادات لا تتجاوز 30 مليون بات تايلاندي للسنة المالية، فإن معدلات الضريبة كما يلي:

- صافي الربح ≤ 300,000 بات تايلاندي – تُفرض ضريبة بنسبة 0%

- صافي الربح من 300,000 إلى 3,000,000 بات تايلاندي – تُفرض ضريبة بنسبة 15%

- صافي الربح ≥ 3,000,000 بات تايلاندي – تُفرض ضريبة بنسبة 20%

في نهاية النموذج، تحتاج إلى ملء إجمالي مبلغ الضريبة الذي تحتاج إلى دفعه أو استرداده.

المستندات الداعمة لـ PND 50

لإعداد PND 50، تحتاج إلى إرسال جميع ما يلي إلى محاسبك:

- نموذج PND51 الذي تم تقديمه في نفس العام

- البيانات المالية (بيان الربح والخسارة، بيان المركز المالي، بيان التغيرات في حقوق الملكية، وملاحظات على البيانات المالية)

بعد ذلك، سيقوم المحاسب بملء PND 50 وإرساله إلى إدارة الإيرادات.

كيفية تقديم PND 50

هناك طريقتان يمكنك من خلاله تقديم PND 50. يمكنك تقديمه ورقيًا في إدارة الإيرادات المحلية الخاصة بك. أو يمكنك تقديمه إلكترونيًا عبر موقع التقديم الإلكتروني.

ما عليك سوى اختيار نموذج PND 50 وتقديمه رقميًا.

بعد ذلك، يمكنك حفظ الملف لشركتك كسجل. يُقترح حفظ وثائق ضريبة شركتك لمدة خمس سنوات على الأقل.

إذا لم يكن لدى شركتك حتى الآن اسم مستخدم وكلمة مرور للتقديم الإلكتروني، يمكنك استخدام هذا الموقع لملء طلب Por. Or. 01 للتقديم الإلكتروني.

إذا كنت تستخدم محاسبًا ل فتح شركتك وتسجيلها للضريبة على القيمة المضافة، قد يكونون قد قاموا بالفعل بإنشاء حساب لك.

التقديم الإلكتروني أكثر ملاءمة بكثير، وقد انتقلت معظم الشركات بالفعل إلى التقديم الإلكتروني.

بالإضافة إلى ذلك، يمكنك أيضًا تقديم أنواع أخرى من الضرائب للشركات من خلال هذا الموقع أيضًا، مثل الإقرار الضريبي نصف السنوي (PND 51).

تعلم المزيد:

Accounting Firms in Thailand

هل يمكنني تقديمه بنفسي؟

على الرغم من أنه من الممكن أن تفعل ذلك بنفسك، إلا أنه من الأفضل توظيف محاسب لإعداد وتقديم نموذج PND 50 لشركتك، حيث إن تنسيق توثيق النفقات على النموذج معقد للغاية، وذلك لتجنب أي عقوبة على تقديم معلومات غير صحيحة.

يمكن للمحاسب أيضًا مساعدتك في التحدث مع موظف إدارة الإيرادات عندما يكون لديهم أي أسئلة بخصوص النموذج – وهو أمر مفيد حقًا، إلا إذا كنت تتحدث التايلاندية بطلاقة.

تعلم المزيد: الدليل الكامل لتعلم اللغة التايلاندية عبر الإنترنت والدورات المتاحة

كيفية دفع الضريبة

بعد تقديم نموذج PND 50، يمكنك دفع الضريبة مباشرة إلى أحد مكاتب إدارة الإيرادات المحلية أو إجراء تحويل بنكي.

كيفية الحصول على استرداد الضريبة

للحصول على استرداد ضريبي، هناك ثلاثة خيارات: يمكن أن يكون نقدًا (إذا قدمته في إدارة الإيرادات المحلية)، عبر التحويل البنكي، أو الحصول على اعتماد ضريبي لإيداع الضريبة الشهر المقبل.

تعلم المزيد:

زيادة فرصك في الحصول على استردادات ضريبية

متى يجب تقديم إقرار ضريبة الدخل السنوي الخاص بك

تنطبق المواعيد النهائية التالية لتقديم ضريبة الدخل على الشركات على الشركات التي تأسست بموجب القانون التايلاندي:

- PND 50: في غضون 150 يومًا من اليوم الأخير لفترة المحاسبة أو في شهر مايو

- PND 51: في غضون شهرين من اليوم الأخير لفترة المحاسبة التي تمتد لمدة 6 أشهر أو في شهر أغسطس (باستثناء فترة المحاسبة الأولى للشركة والتي تكون مدتها أقل من اثني عشر شهرًا).

تعلم المزيد:

متى وكيف يجب تقديم الضرائب كمالك شركة في تايلاند

الغرامات المتأخرة

من المهم إتمام إقرار ضريبة الدخل السنوي في الوقت المحدد لتجنب العقوبات وبدقة لتجنب الحاجة إلى تقديم إقرارات معدلة.

هناك جزاءات شديدة لعدم تقديم ضرائب الشركة وفقًا للجدول الزمني كما يلي:

- غرامات جنائية تصل إلى 2000 بات على تقديم النماذج المتأخرة:

- 1000 بات عن تأخير لمدة سبعة أيام أو أقل بعد 150 يومًا من نهاية فترة المحاسبة

- 2000 بات عن تأخير لأكثر من سبعة أيام بعد 150 يومًا من نهاية فترة المحاسبة

- غرامة جنائية بقيمة 2000 بات لعدم تقديم البيانات المالية

- معدل فائدة بنسبة 1.5 ٪ شهريًا (يعتبر جزء من الشهر كالشهر الكامل) على ضريبة الدخل على الشركات المتأخرة

تعلم المزيد: الضرائب في تايلاند: 6 أخطاء شائعة

ماذا لو كنت بحاجة إلى إغلاق الشركة؟

في حالة إغلاق شركتك، تحتاج إلى تقديم النماذج التالية لإخطار إدارة الإيرادات بإلغاء الشركة من نظامهم وإلا فسوف يستمرون في إرسال تذكيرات لك لتقديم الضريبة على الشركات:

- نموذج Lor. Por 10.3

- بطاقة هوية المصفي أو جواز السفر

- مستند الشركة مع حالة مغلقة

تعلم المزيد: احصل على الخدمة المناسبة للمحاسبة في بانكوك، تايلاند

الآن، إليك

إدارة محاسبة الشركة في تايلاند – تقديم الإقرارات الضريبية السنوية والإقرارات الضريبية نصف السنوية – يمكن أن تكون معقدة، خاصة إذا لم تكن تتحدث التايلاندية. كن على دراية بالإقرارات الضريبية التي يتعين عليك تقديمها كمالك عمل، ولا تقع ضحية للأخطاء المحاسبية الشائعة.

تذكر أنه بمساعدة الشركات المحاسبية المحلية التي تعرف خبايا النظام المحاسبي التايلاندي وتملك خبرة في التعامل مع إدارة الإيرادات التايلاندية، يمكنك البقاء في الامتثال دون عناء حتى وإن كان لديك ميزانية محاسبية محدودة.