บทความนี้ใช้เวลาอ่านประมาณ 7 นาที ยังไม่มีเวลาตอนนี้ใช่ไหม? ไม่เป็นไร ส่งบทความเวอร์ชันไม่มีโฆษณาไปที่อีเมลของคุณ แล้วกลับมาอ่านภายหลังได้!

ในประเทศไทย คุณจะต้องลงทะเบียนบริษัทของคุณสำหรับ VAT หากคาดว่าจะเกินเกณฑ์การลงทะเบียนภาษีมูลค่าเพิ่มประจำปีที่ 1.8 ล้านบาทต่อปี

นี่จะทำให้คุณต้องยื่นแบบฟอร์มคืนภาษีมูลค่าเพิ่มหรือ VAT ภ.พ. 30 รายเดือน

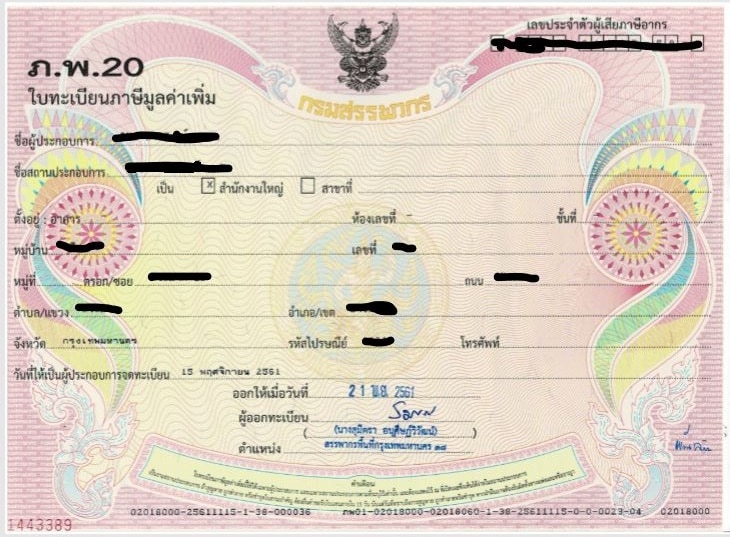

ภ.พ. 30 เป็นส่วนหนึ่งของระบบ VAT ของกรมสรรพากรไทย ก่อนที่คุณจะสามารถยื่น ภ.พ. 30 ได้ คุณจำเป็นต้องลงทะเบียนบริษัทของคุณสำหรับภาษีมูลค่าเพิ่มและได้รับ ใบรับรองการจดทะเบียนภาษีมูลค่าเพิ่มหรือ ภ.พ. 20.

คำชี้แจงเรื่องความโปร่งใส: บทความนี้อาจมีลิงก์ไปยังผลิตภัณฑ์หรือบริการจากพันธมิตรของเรา หากคุณคลิกลิงก์เหล่านั้น เราอาจได้รับค่าคอมมิชชั่นเล็กน้อย ซึ่งอาจมีผลต่อรูปแบบการจัดวางเนื้อหาบางส่วน อย่างไรก็ตาม โปรดวางใจว่า เราแนะนำเฉพาะสิ่งที่เราเชื่อว่ามีประโยชน์และเหมาะสมกับสถานการณ์ของคุณจริง ๆ สามารถอ่านรายละเอียดเพิ่มเติมได้ใน นโยบายโฆษณา ของเรา.

Contents

คืออะไร?

ภ.พ.30 เป็นฟอร์มสำหรับการคืนภาษีมูลค่าเพิ่มในประเทศไทย คุณต้องยื่นทุกเดือนต่อกรมสรรพากร ไม่ว่าจะเป็นการชำระภาษีมูลค่าเพิ่มหรือการรับคืนภาษีมูลค่าเพิ่ม

ใครต้องยื่นมัน?

ทุกคนที่มีใบรับรองภาษีมูลค่าเพิ่ม สามารถเป็นบุคคลธรรมดา, บริษัท หรือ บริษัทที่ได้รับการส่งเสริมจากคณะกรรมการส่งเสริมการลงทุน.

พื้นฐานแล้ว หลังจากคุณ เริ่มธุรกิจในประเทศไทย และมีรายได้เกิน 1.8 ล้านบาทต่อปี คุณจำเป็นต้องลงทะเบียนสำหรับ VAT จากนั้นคุณต้องเพิ่ม VAT ในบริการทั้งหมดของคุณและรายงานนั้นทุกเดือนต่อกรมสรรพากรผ่านแบบฟอร์ม ภ.พ. 30

คุณต้องยื่น ภ.พ.30 ทุกเดือน

แม้ว่าคุณจะไม่มีหนี้ VAT แต่แบบฟอร์ม ภ.พ. 30 ก็ยังต้องยื่นทุกเดือน กรอกและยื่นมันพร้อมกับใบแสดงหนี้ซื้อและสำเนาใบกำกับภาษีขายต่อกรมสรรพากรทั้งแบบกระดาษหรืออีไฟล์

ลิงก์ที่มีประโยชน์อีกอันหนึ่ง: วิธีการรับใบรับรองการจดทะเบียนภาษีมูลค่าเพิ่มในประเทศไทยสำหรับเจ้าของธุรกิจ

วิธีการเตรียม ภ.พ.30

คุณสามารถรับสำเนาแบบฟอร์ม ภ.พ. 30 ที่เป็นภาษาอังกฤษได้จาก เว็บไซต์กรมสรรพากร.

ในแบบฟอร์มคุณจำเป็นต้องระบุจำนวนรวมของภาษีขาเข้า, ภาษีขาออก และเครดิตภาษีที่คุณมีในเดือนนั้น

ภาษีมูลค่าเพิ่มที่ต้องดำเนินการจะมาจากภาษีขายที่มาจากการขายผลิตภัณฑ์หรือบริการในเดือนนั้น ลบด้วยภาษีขาเข้าจากค่าใช้จ่ายของบริษัทที่เกี่ยวข้องกับการดำเนินธุรกิจในเดือนนั้น

ใบเสร็จการซื้อมีอายุใช้งานหกเดือนเพื่อใช้กับภาษีขาย

ตอนท้ายของแบบฟอร์มคุณต้องเติมจำนวนรวมของภาษีที่ต้องชำระหรือรับคืน

แม้ว่าคุณสามารถทำเองได้ แต่มันดีกว่าที่จะจ้างนักบัญชีเพื่อเตรียมและยื่นแบบฟอร์ม ภ.พ. 30 สำหรับบริษัทของคุณ

นี่คือการป้องกันการถูกปรับจากการยื่นข้อมูลที่ไม่ถูกต้อง นักบัญชีสามารถช่วยคุณสื่อสารกับเจ้าหน้าที่กรมสรรพากรเมื่อมีคำถามเกี่ยวกับแบบฟอร์ม – ซึ่งมีประโยชน์มากหาก คุณไม่สามารถพูดภาษาไทยได้คล่อง.

ลิงก์ที่มีประโยชน์อีกอันหนึ่ง: ค้นหาบริษัทที่เหมาะสมสำหรับบริการบัญชีในกรุงเทพฯ, ประเทศไทย

เอกสารที่สนับสนุนสำหรับ ภ.พ.30

ในการเตรียม ภ.พ.30 คุณต้องส่งใบกำกับภาษีขายและใบกำกับภาษีขาเข้าของเดือนนั้นทั้งหมดให้นักบัญชีของคุณ

ใบกำกับภาษีต้องรวมข้อมูลเหล่านี้ทั้งหมด:

- ชื่อบริษัททั้งสองฝ่าย

- ที่อยู่บริษัททั้งสองฝ่าย

- รหัส VAT ของบริษัททั้งสองฝ่าย

- รายละเอียดคำสั่งซื้อ

- จำนวนรวมของการขายและภาษี

หลังจากนั้นนักบัญชีจะทำรายงานสำหรับ ภ.พ.30 และส่งไปยังกรมสรรพากรพร้อมกับแบบฟอร์ม ภ.พ.30 และสำเนาใบเสร็จภาษีเมื่อกรมสรรพากรขอ

วิธียื่น ภ.พ.30

มีสองวิธีที่คุณสามารถยื่น ภ.พ.30 ได้ คุณสามารถยื่นมันบนกระดาษที่กรมสรรพากรท้องถิ่นของคุณ หรือคุณสามารถยื่นมันผ่าน เว็บไซต์อีไฟล์.

การยื่นอีไฟล์สะดวกมากกว่า คุณเพียงแค่เลือกแบบฟอร์ม ภ.พ.30 และยื่นมันในรูปแบบดิจิทัล คุณยังสามารถอัพโหลดเอกสารที่สนับสนุนได้ที่นั่น

หลังจากนั้นคุณสามารถบันทึกไฟล์ลงในบริษัทของคุณเพื่อเป็นบันทึก

คุณสามารถสร้างบัญชีแยกต่างหากและส่งไปให้นักบัญชีของคุณยื่นสำหรับบริษัทของคุณ หากคุณใช้นักบัญชีเพื่อ เปิดบริษัท ของคุณและลงทะเบียนสำหรับ VAT พวกเขาอาจจะสร้างบัญชีให้คุณแล้ว

นอกจากนี้คุณยังสามารถยื่นภาษีประเภทอื่น ๆ ทางธุรกิจผ่านเว็บไซต์นี้ได้ด้วย

ลิงก์ที่มีประโยชน์อีกอันหนึ่ง: ภาษีที่คุณต้องจัดการเมื่อเป็นเจ้าของธุรกิจในประเทศไทย

วิธีการจ่ายภาษี

หลังจากที่คุณยื่นแบบฟอร์ม ภ.พ.30 คุณสามารถจ่ายภาษีได้โดยตรงที่กรมสรรพากรท้องถิ่นหรือ โอนเงินผ่านธนาคาร.

วิธีการรับภาษีคืน

ในการรับภาษีคืน มีสามทางเลือก: สามารถรับเป็นเงินสด (หากคุณยื่นมันที่กรมสรรพากรท้องถิ่น), ผ่านการโอนเงินธนาคาร หรือรับเครดิตภาษีในการยื่นภาษีเดือนถัดไป

ลิงก์ที่มีประโยชน์อีกอันหนึ่ง: เพิ่มโอกาสในการได้รับคืนภาษีสำหรับบริษัทของคุณ

เมื่อไหร่ที่ควรยื่น VAT ของคุณ

ภาษีมูลค่าเพิ่มที่สะสมในเดือนจะต้องยื่น ก่อนวันที่ 15 ของเดือนถัดไป (เช่น กิจกรรมการซื้อขายทั้งหมดในเดือนมกราคมจะต้องยื่นภายในวันที่ 15 กุมภาพันธ์).

สิ่งสำคัญที่ต้องจดจำคือคุณต้องยื่น ภ.พ.30 ทุกเดือนถึงแม้ว่าคุณจะไม่มีหนี้ VAT ในเดือนนั้น คุณแค่ต้องกรอก “0” ในภาษีขาเข้า, ภาษีขาออก, และจำนวนรวมของภาษีที่ต้องชำระ

หากวันที่ 15 ตรงกับวันเสาร์, อาทิตย์ หรือวันหยุดราชการ แบบฟอร์มจะต้องยื่นในวันทำการถัดไป

ลิงก์ที่มีประโยชน์อีกอันหนึ่ง:

เมื่อไหร่และวิธียื่นภาษีในฐานะเจ้าของธุรกิจในประเทศไทย

ค่าปรับล่าช้า

มีการลงโทษที่รุนแรงสำหรับการไม่ยื่นภาษีบริษัทตามกำหนดเวลาจึงเป็นสิ่งสำคัญที่จะต้องทำการคืนภาษีมูลค่าเพิ่มให้ตรงเวลาเพื่อหลีกเลี่ยงค่าปรับ และทำให้ถูกต้องแม่นยำเพื่อป้องกันการยื่นแบบฟอร์มที่ต้องแก้ไข

มีค่าปรับการยื่นล่าช้า 300 บาทในเจ็ดวันแรกและ 500 บาทหลังจากนั้น นอกจากนั้นยังมีค่าปรับการยื่นล่าช้าถึง 20% ของภาษีมูลค่าเพิ่มที่ต้องจ่ายในเดือนนั้นๆ ด้วย – ซึ่งรวมถึงเดือนที่ไม่ได้ยื่น VAT หรือยื่นข้อมูลไม่ครบ (สูงสุดถึง 20% ของภาษีมูลค่าเพิ่มที่ต้องจ่าย) – ขึ้นอยู่กับจำนวนวันที่ล่วงเลยไป พร้อมกับดอกเบี้ย 1.5 เปอร์เซ็นต์ของยอดภาษีที่ต้องชำระทั้งหมดสำหรับเดือนนั้น

การยื่น VAT ผิดปกติประเภทอื่น ๆ หรือการไม่ปฏิบัติตามก็อาจนำไปสู่ค่าปรับถึงสองเท่าของภาษีมูลค่าเพิ่มที่ต้องจ่าย

ถ้าไม่ต้องชำระภาษีในเดือนใดเดือนหนึ่ง ไม่มีค่าปรับหรือดอกเบี้ย แต่ยังคงมีค่าปรับทางอาญาที่ใช้ได้

ลิงก์ที่มีประโยชน์อีกอันหนึ่ง: การจัดทำภาษีในประเทศไทย: 6 ข้อผิดพลาดทั่วไป

ขั้นตอนต่อไป

การจัดการบัญชีบริษัทในประเทศไทย – การยื่นคืนภาษีมูลค่าเพิ่มและการขอคืนภาษีสามารถซับซ้อน โดยเฉพาะอย่างยิ่งหากคุณไม่พูดภาษาไทย ควรรู้ทันภาษีที่คุณต้องชำระในฐานะเจ้าของธุรกิจ และไม่ตกเป็นเหยื่อของข้อผิดพลาดในการบัญชีที่พบบ่อย

จำไว้ว่าด้วยความช่วยเหลือจากบริษัทบัญชีในท้องถิ่นที่รู้จักระบบการบัญชีของไทยและมีประสบการณ์ในการจัดการกับกรมสรรพากรไทย คุณสามารถปฏิบัติตามข้อกำหนดได้โดยไม่ต้องวุ่นวายแม้ว่าจะมีงบประมาณในการบัญชีที่จำกัดก็ตาม