Dieser Artikel benötigt etwa 49 Minuten Lesezeit. Gerade keine Zeit? Kein Problem. Schicken Sie sich die werbefreie Version per E-Mail und lesen Sie sie später.

Reiseversicherung: Es ist das Kästchen, das du ankreuzt, wenn du einen Flug buchst. Oder dieser kostenlose Bonus auf deiner Kreditkarte. Oder es ist SafetyWing, World Nomads, oder was auch immer du auf dieser anderen Website mit einer glänzenden Bewertung gesehen hast.

Aber hier ist das Ding: Das falsche Kästchen anzukreuzen kann dazu führen, dass du auf einer großen Rechnung sitzen bleibst. Und wer hat schon Zeit, eine Stunde lang darüber zu lesen, um ein für alle Mal zu wissen, wie man eine gute Reiseversicherung erkennt? Ganz zu schweigen von 53 Seiten Kleingedrucktem.

Deshalb haben wir ein Vergleichstool für Reisekrankenversicherungen zusammengestellt, das deine Daten nimmt und dir sagt, was das beste Angebot ist. Sofort. Hol dir hier ein kostenloses Angebot (kein Login oder E-Mail erforderlich).

Wenn du allerdings etwas Zeit hast, lies weiter, um zu erfahren, warum Fluggesellschaften, Kreditkarten und Blogger dir möglicherweise nicht die ganze Geschichte erzählen, wie du echten Schutz bekommst, ohne einen Cent zu verschwenden, und warum es eine gute Idee ist, dies zu tun. Am Ende wirst du die erste Person sein, die deine Freunde fragen, wenn es um Reiseversicherungen geht.

Transparenz-Hinweis: In diesem Artikel findest Du möglicherweise Links zu Produkten oder Services unserer Partner. Wenn Du über einen dieser Links etwas kaufst, erhalten wir eine kleine Provision. Dies hat keinen Einfluss auf unsere Produktauswahl: Wir empfehlen ausschließlich Produkte, die wir selbst in Deiner Situation nutzen würden. Weitere Informationen dazu findest Du in unserem Werbe-Hinweis.

Contents

- Brauchst du eine Reiseversicherung?

- Hast du schon eine Reiseversicherung? Wenn ja, ist sie überhaupt gut?

- Reiseversicherung vs. Reisekrankenversicherung vs. Unfallversicherung

- Solltest du eine Reiseversicherung oder eine 'richtige' Krankenversicherung abschließen?

- Musst du die Versicherung in deinem Heimatland abschließen?

- Meine persönlichen Reisekrankenversicherungs-Empfehlungen

- ACS

- IMG Global

- Genki

- Dr. Walter

- BDAE

- Krank werden

- Beschränkungen bei Alter, Nationalität, Wohnsitz und Reiseziel

- Beschränkungen bei Aktivitäten

- Reiserücktritt oder Verzögerungen

- Verzögertes oder verlorenes Gepäck

- Diebstahl, Beschädigung und Raub

- Tod und Rückführung

- Drogen und Alkohol

- Terrorismus, nuklearer Fallout und Kriegsakte

- Pandemien

- Vorerkrankungen

- Schwangerschaft und Kinder

- Schiedsverfahren und Streitigkeiten

- Persönliche Haftung

Brauchst du eine Reiseversicherung?

Reiseunglücke sind Teil des Lebens. Abgesehen von der einen oder anderen Flugverspätung solltest du die potenziellen Kosten einer Krankheit im Ausland oder eines Nottransportes berücksichtigen. Eine medizinische Evakuierung aus einem abgelegenen Gebiet kann dich zum Beispiel leicht über 50.000 $ kosten. Eine Versicherung zu überspringen könnte bedeuten, Zehntausende zu riskieren, um den Preis eines schönen Abendessens zu sparen.

Manchmal braucht es nicht viel. Der Gründer von ExpatDen, Karsten, nahm einmal einen ungeschickten Sturz auf einem Anfänger-Skihang. Ein Ski riss in sein Bein, und er musste genäht werden. Nicht so schlimm – außer, dass es in den USA passierte und an einem Skigebiet, wo es kein Uber, kein Taxi und eine achtstündige Wartezeit auf den Skishuttle gab, wobei sich unter ihm Blut ansammelte. Eine schnelle Krankenwagenfahrt und ein paar Stiche später war er wieder fit, aber die Rechnung war fast 5.000 $. Zum Glück deckte die Reiseversicherung, die er für diese Reise gekauft hatte (World Nomads – siehe den vollständigen Bericht hier) deckte Skiverletzungen ab, was ihm einen bösen finanziellen Schlag ersparte. Karsten ist von Reiseversicherungen überzeugt und denkt, du solltest es auch sein.

Aber es gibt viele andere Möglichkeiten, wie eine Reise schiefgehen kann.

Krankheit

Hast du schon einmal bemerkt, dass Krankheiten zuschlagen, wenn du es am wenigsten erwartest? Chikungunya, Dengue, Malaria, Reisemagen – die Liste geht weiter. Im Ausland krank zu werden ist mehr als unangenehm; es kann beängstigend sein, besonders wenn du nicht weißt, was los ist oder wohin du gehen sollst.

Mit einer Reiseversicherung kannst du direkt in ein renommiertes Krankenhaus gehen, ohne die Rechnung infrage zu stellen. Erstklassige Krankenhäuser in einigen Regionen können sechs- bis zehnmal so viel kosten wie eine lokale Klinik, was Reisende dazu verleitet, auf günstigere, weniger zuverlässige Optionen zu setzen (oder einfach abzuwarten). Versicherung nimmt diese Last weg, sodass du dich darauf konzentrieren kannst, die notwendige Pflege schnell zu erhalten.

Unfälle

Unfälle können und werden passieren. Unfälle im Straßenverkehr mit Fahrrädern, Autos, Bussen – wir haben alle die Horrorgeschichten gehört, weil sie wahr sind. Outdoor-Abenteuermissgeschicke? Dasselbe. Es ist zu einem Ehrenzeichen geworden, Beinahe-Tod-Erfahrungen zu vergleichen.

Selbst die albernsten Unfälle können passieren. Meine Tochter war kürzlich in Costa Rica und verbrachte den Tag damit, von Wasserfällen in Seen zu springen. Aber so hat sie sich nicht verletzt. Nein, sie stolperte auf dem Weg zurück zu ihrem Hostel auf der Straße und brauchte Stiche und Antibiotika. Die Krankenhausrechnung war viermal so hoch wie ihr Tagesausflug.

Medizinische Notfälle in Übersee und medizinischer Nottransport

Hier wird es wirklich gehaltvoll. Ja, Intensivstationen, Schlaganfälle und Komas sind teuer. Aber die scheinen selten zu sein und erfordern einen Zustand, in dem du so beschädigt bist, dass dein Leben danach nicht mehr dasselbe sein wird.

Aber du musst nicht so schwer verletzt sein, um eine außergewöhnlich hohe Schuldenlast anzuhäufen:

Ein guter Freund des ExpatDen-Gründers stolperte und fiel über den Gehweg, weil Geländer anscheinend eine Sache sind, die man auf kleinen Inseln in Thailand nicht immer tut. Er brach sich die Hüfte. Nicht das Schlimmste, das einem 30-Jährigen passieren kann. Aber wie wird man behandelt?

In seinem Fall mit einer unerträglichen Schnellbootfahrt zum nächsten Krankenhaus. Dort überprüften sie zunächst, ob er eine Reise- oder Krankenversicherung hatte, bevor sie ihn überhaupt hereinließen (vielleicht ist der Hippokratische Eid auf Thailändisch anders formuliert). Aber das kleine Inselkrankenhaus hatte in keiner Weise die Einrichtungen, um ihn zu operieren. Seine Versicherung charterte schließlich ein ganzes Flugzeug (wie in, die Boeing 737-Art), um ihn nach Bangkok zu fliegen, wo er operiert wurde. Trotz der Behandlung in einem Weltklasse-Krankenhaus lief es nicht gut und er kontaktierte seine Versicherung, die ihn erneut ausflog – diesmal zurück nach Hause nach Schweden, wo er sich vollständig erholte.

Eine medizinische Evakuierung kostet leicht einige zehntausend Dollar, selbst wenn du an einem ‚praktischen‘ Ort verletzt bist. Wenn du aber an einem schwer zugänglichen Ort bist, kann es sechsstellige Beträge erreichen. Schwer zugänglich kann sogar nur ein kurzer halbtägiger Wander- oder Fahrradausflug sein: Bei vielen Arten von Verletzungen (denke an: Wirbelsäule) kann man nicht einfach zurücktransportiert werden, und sie müssen einen Hubschrauber rufen.

Ich habe dies aus erster Hand in einem Krankenhaus in Indien gesehen, wo ein britischer Kerl fixiert auf einem Bett mit einem Metallrahmen lag, der ihn still hielt, wartend auf eine medizinische Evakuierung nach Hause: Er und seine Freundin hatten einen Fahrradunfall, und das Visier ihres Helms traf seine Wirbelsäule und verletzte sie. Sie hatten keine Versicherung.

Hautinfektionen

Gehst du in die Tropen? Vielleicht auch deine Haut. Ein Klimawechsel kann schnell zu Ekzemen, Fußpilz, Reaktionen auf Insektenstiche und mehr führen. Okay, warum nicht einfach eine rezeptfreie (zumindest in Thailand) Salbe holen, um das zu bewerkstelligen?

Ich will dir sagen, warum: Ich hatte einen Mückenstich in Sri Lanka, der nach einer Infektion durch das feuchte Umfeld zu einer Blutvergiftung führte. Nicht lustig. Und sicherlich keine Situation, in der ich einen Arztbesuch verzögern würde, aus Sorge, was es kosten könnte.

Reiseunterbrechungen und –stornierungen

Von einem Familienmitglied, das krank wird, und du musst unerwartet nach Hause eilen, bis hin dazu, dass du selbst krank wirst und nicht einmal zu deiner Reise aufbrechen kannst, gibt es viele Gründe, warum Reisepläne unterbrochen werden. Besonders wenn du mit der Familie reist, steigt die Wahrscheinlichkeit, dass jemand von euch krank wird, exponentiell.

Vor allem aber können Fluggesellschaften dir vielleicht die Kosten für einen stornierten Flug erstatten, aber sicher nicht für die Kosten der Kreuzfahrt, die du dadurch verpasst. Erinnerst du dich an die letzte Hurrikansaison? Wenn von deinem Flughafen keine Flüge abfliegen und du einen Disney-Urlaub verpasst, ist das wirklich eine Erfahrung, die ich keiner Familie wünsche.

Diebstahl, Verlust und Beschädigung

Du musst dir nicht nur um medizinische Probleme Sorgen machen.

Du könntest deinen Pass in einem Taxi liegen lassen (meine Schwester), ein Telefon aus deiner Tasche in einem MRT-Zug in Singapur (meine Tochter), eine Kamera aus einem Koffer während einer Busfahrt in Indonesien (ich) oder auf einer Straße in London ausgeraubt werden (auch ich).

Es gibt unzählige Gründe, warum du bei einer Reise Diebstahl, Verlust oder Beschädigung deiner persönlichen Gegenstände erleiden könntest. Diese sind vielleicht keine lebensbedrohlichen Erfahrungen, aber sie sind sehr reale Ärgernisse, die zeitaufwendig und teuer sein können.

Reiseversicherung verhindert keines der oben genannten Ereignisse, aber es schützt die finanzielle Investition, die du in die Reisekosten und die Gesundheit und persönlichen Gegenstände, die du mitnimmst, getätigt hast. Die allgemein herrschende Meinung ist, dass, wenn du dir keine Reiseversicherung leisten kannst, du es dir nicht leisten kannst, zu reisen. Und du kannst dir mit Sicherheit nicht leisten, dass auf deiner Reise etwas schiefgeht.

Überzeugt? Finde heraus, was die beste Reisekrankenversicherung für dein Alter, Heimatland und Reiseziel ist: Hole dir ein sofortiges Angebot von Versicherungsgesellschaften, die wir für dich ausgewählt haben.

Hast du schon eine Reiseversicherung? Wenn ja, ist sie überhaupt gut?

Das ist etwas, über das du wirklich nachdenken solltest, denn niemand zahlt gerne für etwas, nur um dann festzustellen, dass man es bereits hat. Lass uns einen Blick darauf werfen, wo du vielleicht bereits einen Versicherungsschutz hast.

Fluggesellschaft

Fluggesellschaft „Add-On“ Versicherung

Es ist trendy geworden (lies: rentabel), dass Fluggesellschaften beim Checkout „Reiseversicherung“ anbieten. Es ist bequem – ein Klick, eine kleine Gebühr, und du hast das Gefühl, „Reiseversicherung kaufen“ abgehakt zu haben.

Aber hast du die Ausschlüsse gelesen? Wie viel du selbst bezahlen musst, wenn etwas schiefgeht? Deckt es tatsächlich medizinische Kosten ab oder nur Unfälle, bei denen du ein Glied verlierst? Wer verkauft dir diese Versicherung eigentlich (Tipp: Es ist nicht die Fluggesellschaft)? Wenn du das nicht gelesen hast, hat es auch sonst niemand getan. Fluggesellschaften wissen das und müssen daher kein besonders gutes oder auch nur annähernd wettbewerbsfähiges Angebot machen.

Tatsächlich müssen sie nur ein günstiges Angebot machen (um dich zum Kauf zu bewegen) und eine hohe Provision für sich selbst aushandeln (die der Anbieter zahlt, da sie sicherlich kaum jemals eine teure Forderung zahlen müssen).

Reiseversicherung auf der Website der Fluggesellschaft ist so nützlich und überteuert wie die Erweiterte Garantie bei Walmart: Du solltest immer nein dazu sagen.

Kreditkarten (für alle)

Einige Karten bieten Vorteile, einschließlich kostenlosem persönlichen Unfallschutz, Reiseversicherung und medizinischer Unterstützung. Je nachdem, wo du lebst und welche Karte du beantragen kannst, hast du möglicherweise ähnliche Vorteile im Angebot.

Es ist jedoch erwähnenswert, dass, wenn deine Kreditkarte tatsächlich über eine Reiseversicherung verfügt, diese wahrscheinlich nur zugänglich ist, wenn du einen Teil oder die gesamte Reise mit dieser Karte gebucht und bezahlt hast. Vor allem, wenn du dich ausschließlich auf den Schutz durch Kreditkarten verlassen möchtest, solltest du das Kleingedruckte zu den Vorteilen sorgfältig lesen und verstehen.

Denn hier ist eine Sache, die die meisten Menschen übersehen: Der Schutz von Kreditkarten bezieht sich normalerweise nur auf nichtmedizinische Kosten. Wenn sie von ‚Reiseunfallversicherung‘ sprechen, meinen sie ernsthafte Szenarien – denke an Verlust von Leben oder Gliedmaßen. Wenn du in einem Unfall gerätst, aber noch alle Gliedmaßen hast, wird die Versicherung wahrscheinlich nicht gelten.

Wo Kreditkartensicherungen wirklich glänzen, sind Leistungen bei Reiseverzögerungen und -stornierungen sowie bei medizinischen Evakuierungen – das spart dir den Kauf dieser zusätzlichen Bausteine, wenn du dir eine ordentliche medizinische Reiseversicherung besorgst. Es ist ein Hauptgrund, warum ich nur Karten mit guter Reiseversicherung benutze, wenn ich Flüge buche.

Selbst wenn du bereits eine Reiseversicherung hast, könnte es dennoch eine Überlegung wert sein, dir eine reiseorientierte Kreditkarte zu holen. „Normale“ Kreditkarten erheben etwas, das als Fremdwährungsgebühr bezeichnet wird, auf jede im Ausland getätigte Ausgaben, was dich 3 % zusätzlich zu jeder Transaktion kosten kann.

Kreditkarten (für Amerikaner)

Während der obige Abschnitt über Kreditkarten für jeden gilt, ist dieser Teil speziell für die USA: Amerikaner haben Zugang zu einer völlig anderen Ebene von Kreditkarten, wenn es um Reiseboni geht, sodass der Fall, eine solche zu erhalten, noch stärker ist als anderswo.

Nimm die Bank of America Premium Rewards Card: Sie kostet 95 $ Jahresgebühr, aber du bekommst 600 $, wenn du dich anmeldest, wenn du in den ersten 3 Monaten 4.000 $ ausgibst. Wenn du deine Reise noch nicht bezahlt hast, ist das nicht nur eine einfache Möglichkeit, eine nichtmedizinische Reiseversicherung zu erhalten, sondern auch 600 $ zusätzliches Taschengeld. Du wirst diese Karte auf Kreditkarten-Webseiten nicht oft erwähnt finden, weil Bank of America keine Provisionen für Websites zahlt, die ihnen neue Kunden schicken, aber es ist ein klarer Fall, wenn du sie bekommen kannst. Eine weitere Kreditkarte in derselben Preisklasse, die auch Mietwagenversicherung beinhaltet, ist die Chase Sapphire Preferred (CSP).

Teurere Kreditkarten kommen in der Regel mit Reiseversicherung. Der Unterschied zwischen günstigeren Karten und diesen Karten liegt meistens in den Begrenzungen dessen, was abgedeckt ist und wie einfach es ist, den Vorteil zu nutzen. Chase Sapphire Reserve (CSR) kostet 550 $ im Jahr und zahlt, wenn dein Flug um 6 Stunden oder mehr verspätet ist, während die günstigere CSP eine Verzögerung von mindestens 12 Stunden erfordert.

Die Chase Sapphire Reserve ist auch die einzige Karte, die ich kenne, die Kosten für medizinische Behandlung abdeckt – aber nur bis zu einem Höchstbetrag von 2.500 $. Viel Glück damit, wenn du jemals im Bumrungrad-Krankenhauseingeliefert wirst. Es ist jedoch ein netter Vorteil für kleinere Verletzungen oder Krankheiten.

Wenn das alles zu viel ist, hier ist ein schnelles Entscheidungshandbuch, das für fast jeden funktioniert: Hol dir die Chase Sapphire Preferred, wenn du planst, ein Auto zu mieten oder mehrmals im Jahr zu reisen. Ansonsten hol dir die Bank of America Premium Rewards.

Bankkonten

In einigen Ländern erhältst du mit deinem Bankkonto eine Reiseversicherung – speziell außerhalb der USA habe ich das ziemlich häufig erlebt. Ob das ein gutes Geschäft ist oder nicht, hängt ein wenig davon ab, in welchem Land du bist. Einige Nationalitäten nutzen ihre Versicherung nie (z. B. polnische Gastarbeiter, die nach Deutschland reisen), und so verschenken Banken und andere Institutionen diese recht freizügig. Egal, wo du lebst, stelle sicher, dass du für medizinische Kosten gedeckt bist, und stelle sicher, dass der Schutz tatsächlich das leistet, was du benötigst.

Autoversicherung oder andere Versicherungsprodukte

Ebenso kannst du einen Auto- oder Inhaltsschutz in deinem Wohnsitzlandhaben, in dem es möglicherweise eine begrenzte Deckung gibt, wenn deine Tasche im Urlaub gestohlen wird oder du bei der Autofahrt im Land, in dem du Urlaub machst, einen Unfall hast.

Diese Art der Deckung beschränkt sich wahrscheinlich auf bestimmte Gegenstände oder Vorkommnisse außerhalb des Landes, in dem du die Abdeckung abgeschlossen hast, sodass sie möglicherweise keinen vollständigen Schutz bietet und nicht als Ersatz für eine Reiseversicherung angesehen werden sollte.

Reiseversicherung vs. Reisekrankenversicherung vs. Unfallversicherung

Beim Blick auf Reiseversicherungen wirst du manchmal Policen beschrieben sehen als Reiseversicherung oder Reisekrankenversicherung. Manchmal wird es sogar als Unfallversicherung beschrieben.

Was ist der Unterschied?

- Allgemeiner Reiseschutz könnte nur nicht-medizinische Kosten abdecken – verspätete Flüge, stornierte Touren und verlorene Gepäckstücke. Das ist etwas, das du oft zusammen mit Kreditkarten oder anderen Produkten findest.

- Reisekrankenversicherung hingegen deckt dich ab, wenn du einen Arzt aufsuchen oder ins Krankenhaus eingeliefert werden musst. Das ist tatsächlich der wertvollste Teil eines jeden Versicherungspakets und du wirst es niemals als kleines Benefit zusammen mit anderen Produkten sehen. Wenn wir Reiseversicherungspläne vergleichen, ist dies das Hauptaugenmerk. Probier es selbst aus.

- Unfallversicherung kann alles und nichts bedeuten: Im Fall von Kreditkarten bedeutet dies Unfälle, bei denen du ein Glied verlierst oder stirbst. Ich würde dem keinen Wert zuschreiben, es sei denn, du bist in der unglaublich unglücklichen Lage, einen geliebten Menschen verloren zu haben und musst herausfinden, welche Rechte du hast.

Was sehr verwirrend sein kann, ist, dass Menschen dazu neigen, ‚Reiseversicherung‘ häufig als Sammelbegriff für alle oben genannten zu verwenden. Wenn jemand sagt ’sie hätten eine Reiseversicherung abschließen sollen‘, müsstest du den Kontext kennen, um zu wissen, ob sie die ‚Flug-ist-verspätet-Versicherung‘ oder die ‚Krankenhaus-bleibt-bedeckt-Versicherung‘ meinen.

Solltest du eine Reiseversicherung oder eine ‚richtige‘ Krankenversicherung abschließen?

Einige Langzeitreisende oder digitale Nomaden könnten herausfinden wollen, ob sie mit Reisekrankenversicherung (die deutlich günstiger ist) oder einem traditionellen Krankenversicherungsplan auskommen können.

Sagen wir, du hast beschlossen, ein Lückenjahr in Thailand zu verbringen. Solltest du eine normale Krankenversicherung oder eine Reisekrankenversicherung wählen?

Der Hauptunterschied zwischen beiden ist, dass Reiseversicherung unerwartete Kosten übernimmt and Krankenversicherung alle Kosten übernimmt. Schwangerschaftskomplikationen sind eine unerwartete medizinische Aufwendung und *könnten* von einer Reisekrankenversicherung abgedeckt werden (abhängig von der Police). Ein routinemäßiger Schwangerschaftscheck ist jedoch zu erwarten und würde niemals von einer Reisekrankenversicherung gedeckt werden – aber ein normaler Krankenversicherungsplan kann dies abdecken, wenn er Mutterschaftsleistungen enthält.

Ein weiterer Punkt sind Erneuerungen: Krankenversicherungen sind verpflichtet, wenn du während der Deckung eine chronische Krankheit entwickelst, und jeder anständige Plan wird nicht in der Lage sein, dich rauszuwerfen. Reisekrankenversicherung könnte die Behandlung auf eine bestimmte Dauer nach dem ersten Vorfall beschränken, in dem du für Nachsorge abgedeckt bist. Danach bist du auf dich allein gestellt.

Solltest Du Dich in einer Situation befinden, in der Du ein Auslandsjahr machst oder vorübergehend im Ausland bleibst, würde ich die folgenden Kriterien verwenden: Wirst Du auch nach einem schweren Unfall oder einer Krankheit im Land bleiben? In diesem Fall solltest Du eine richtige Krankenversicherung abschließen. Würdest Du nach Hause gehen, um dort eine zukünftige Behandlung zu erhalten, sobald Du reisefähig bist? Dann reicht eine Reisekrankenversicherung aus und kann Dir viel Geld sparen.

Wenn Du etwas tiefer in die Überlegungen, Vor- und Nachteile eintauchen und eine gute Wahl für einen längeren Aufenthalt im Ausland treffen möchtest, schau Dir unseren Artikel über Krankenversicherung für digitale Nomaden an oder nutze das Angebotswerkzeug hier um herauszufinden, welche Firma die beste Police für Langzeitreisen und längere Aufenthalte bietet.

Musst du die Versicherung in deinem Heimatland abschließen?

Nein. Oftmals ist es sogar ratsam, dies nicht zu tun. Schauen wir uns das mal genauer an.

Lokale Anbieter

Eine Online-Suche nach Reiseversicherungen wird eine Fülle von Optionen je nach Suchort offenbaren. Für mich, sitzend in Singapur, sehe ich selbst bei einer Suche nach internationaler Reiseversicherung viele lokale Krankenversicherungen. Diese sind Reiseversicherungspläne, die von singapurischen Unternehmen wie FWD Insurance angeboten werden und damit verbunden sind, dass ich in Singapur wohnhaft bin und somit von dort aus reise.

Aber du musst keine Reisekrankenversicherung von einer Versicherung in deinem Heimatland kaufen. Tatsächlich kannst du sie von fast jeder Firma weltweit kaufen – oft mit besseren Konditionen oder niedrigeren Preisen. Überlege mal: Wie hoch ist die Wahrscheinlichkeit, dass das eine Unternehmen, das den besten Plan für deine Situation bietet, tatsächlich im selben Land wie du sitzt?

Internationale Anbieter

Einige Firmen und Pläne sind nur für Einwohner oder Staatsbürger bestimmter Länder verfügbar. Die oben genannten FWD-Pläne sind nur erhältlich, wenn du in Singapur wohnst. Pro Trip von Dr. Walter (übrigens ein großartiger Plan) ist nur für deutsche Staatsbürger verfügbar.

Jedoch sind viele andere Pläne für jeden und überall verfügbar – manchmal mit einigen Embargo-Ausnahmen, also wenn du im Iran lebst, sind deine Optionen in dieser Kategorie wahrscheinlich sehr begrenzt. Nach meiner Erfahrung bieten europäische Versicherungsgesellschaften oftmals das beste Preis-Leistungs-Verhältnis – ACS, Genki (ein Wiederverkäufer von Dr. Walter) und BDAE heben sich als besonders erstaunlich hervor.

Eine Sache, die man jedoch bei internationalen Unternehmen im Auge behalten sollte, ist, dass sie andere Versicherungsrichtlinien als in deinem Heimatland befolgen oder eine Streitbeilegung in ihrem Heimatland verlangen können. Hier ist ein Reddit-Beitrag über eine Reisekrankenversicherungsgesellschaft namens Ekta. Spoiler: Ekta sitzt in Kiew, Ukraine, und wenn du einen Anspruch mit ihnen bestreiten willst, musst du dies vor Gericht tun. In Kiew. In einer aktiven Kriegszone. Nein, danke.

Andererseits kann es auch umgekehrt sein. Wenn du bei einem Unternehmen in einem sehr verbraucherfreundlichen Land kaufst – Frankreich und Deutschland kommen in den Sinn – erhältst du weit bessere Schutzmaßnahmen als du wahrscheinlich in deinem Heimatland finden würdest.

Meine persönlichen Reisekrankenversicherungs-Empfehlungen

Vor allem im Markt für digitale Nomaden gab es in den letzten Jahren ein paar Marken, die wirklich eine Anhängerschaft geschaffen haben. Lass mich das umformulieren. Ein paar Unternehmen haben erkannt, dass sie nicht nur Provisionen an Versicherungsagenten zahlen können, sondern auch jedem, der online nette Dinge über sie schreibt, und so eine Lobhudelei erreichen können. Das bedeutet nicht unbedingt, dass diese Firmen schlecht sind, aber es bedeutet sicherlich, dass man jedes Lob, das man online findet, mit Vorsicht genießen sollte.

Das schließt ExpatDen mit ein. Wir verdienen auch Provisionen von Versicherungsgesellschaften, egal ob wir ihnen glänzende Bewertungen geben oder nicht. Da Versicherungsprämien standardisiert sind, kostet es dich nicht mehr. Wir bemühen uns, unvoreingenommen zu bleiben und den Fokus darauf zu legen, dir die wahre Geschichte zu liefern. Doch es ist uns wichtig, dass du das weißt.

World Nomads

World Nomads hat eine extrem umfassende globale Reiseversicherungspolice, aber der Schutz und die Leistungen unterscheiden sich leicht je nach Nationalität und Wohnsitzland, insbesondere wenn du aus den USA, Kanada, Australien, Neuseeland, Europa oder Brasilien kommst oder dort lebst.

Karsten – Gründer von ExpatDen – nutzte sie für eine Reise in die USA. Während er in der Erste-Hilfe-Station in einem Skigebiet in der Nähe von Seattle lag, versuchte er herauszufinden, welche Optionen er hatte und rief sie an: „Jemand nahm sofort ab und bestätigte, dass alle meine Ausgaben gedeckt wären – egal in welches Krankenhaus ich gehe und egal ob ich gefahren oder mit dem Krankenwagen hingebracht werde. Es war eine massive Erleichterung.“

World Nomads ist besonders gut, wenn du nach flexibler Reiseversicherung suchst, da du diese jederzeit online kaufen und deine Police verlängern kannst, falls du entscheidest, über das ursprüngliche Laufzeitende hinaus zu reisen.

World Nomads bietet die Möglichkeit zwischen einer Standard- oder Explorer-Police, wobei der Unterschied in der Höhe der Leistungen liegt. Karsten entschied sich für die Explorer-Police und war somit für Skiunfälle abgesichert (was beim Standard-Plan nicht der Fall gewesen wäre).

Ich habe ein Angebotsformular für drei Monate Reisen als 32-Jähriger in Asien ausgefüllt und kam zu folgendem Ergebnis:

Heiliger Strohsack. Das ist ein ernsthafter Versicherungsschutz. 500.000 US-Dollar für medizinischen Transport? An diesem Punkt musst du dir keine Sorgen mehr machen – selbst wenn die Versicherung ein Flugzeug chartern muss, um dich ins Krankenhaus zu bringen (passierte einem Freund von mir auf Koh Samui – er bekam einen Charterflug nach Bangkok, nachdem er sich die Hüfte gebrochen hatte). Der Explorer-Plan zahlt für verpasste Verbindungen, erstattet Dir gestohlenes Geld zurück und hilft Dir sogar, wenn Du die Schlüssel für Dein Mietauto verlierst.

Die ‚zusätzlichen Kosten‘, die sie mit 3.500 US-Dollar abdecken, sind etwas, von dem die meisten Leute glauben, dass sie es mit Reiseversicherung bekommen, aber oft nicht: Was passiert, wenn Dein Flug storniert wird und Du jetzt ein neues Hotel buchen musst, weil Deine vorherige Reservierung nicht geändert werden kann? Das ist ein zusätzlicher Aufwand. Es ist nicht etwas, das überall abgedeckt wird. Ein weiteres Gebiet sind Abenteuersportarten – obwohl Du immer noch prüfen musst, welcher Plan Deine Bedürfnisse abdeckt, weist World Nomads zumindest explizit darauf hin und macht es möglich, eine Deckung zu erhalten. Andere Anbieter könnten nur im Kleingedruckten erwähnen, dass Verletzungen durch Abenteuersportarten nicht abgedeckt sein könnten.

Fazit

Die Art von Deckung, die World Nomads bietet, ist jedoch nicht billig. Der Standard-Plan kostet 206,78 US-Dollar und der Explorer-Plan 231,45 US-Dollar (alle Beträge in USD) und sind deutlich teurer als die meisten anderen Optionen. Deckung hat ihren Preis, aber wenn Du eine der besten Versicherungen willst, die man für Geld kaufen kann, scheint World Nomads eine sichere Wette zu sein. Heutzutage würde ich wahrscheinlich nach etwas Billigerem für mich suchen, aber wenn ich einen Freund hätte, der nervös wegen des Reisens ist, würde ich ihn zu World Nomads.

SafetyWing

SafetyWing schicken, richtet sich als Reisekrankenversicherung für Nomaden, bietet aber auch einmalige Reisepläne an – die in manchen Fällen viel bessere Angebote sein können als alle anderen. Du kannst die Reiseversicherungsangebote von SafetyWing grob in folgende Kategorien einteilen:

- Einmalig (Du zahlst im Voraus für die gesamte, spezifische Dauer Deiner Reise – nützlich für kürzere Reisen)

- Abonnement (erneuert sich automatisch alle 28 Tage – nützlich für Dauernomaden)

Wenn Du zwischen 18 und 39 Jahre alt bist, beginnen die Preise bei 40 US-Dollar alle vier Wochen, ohne Reisen in die USA, und steigen auf 73 US-Dollar alle vier Wochen, wenn Du die USA einschließen möchtest. So stellst Du sicher, dass Deine Reiseversicherung beginnt, wenn Du mit dem Reisen anfängst, und sie erneuert sich automatisch weiter.

Meiner Meinung nach fällt das SafetyWing-Abonnement irgendwo zwischen einer herkömmlichen Krankenversicherung und einer Reisekrankenversicherung. Anders als bei Reisekrankenversicherungen kann es unbegrenzt erneuert werden, während die meisten Reisekrankenversicherungen maximal ein Jahr oder zwei Jahre bieten (eine bemerkenswerte Ausnahme ist Expat Flexible Basic von BDAE, welches bis zu fünf Jahre bietet). Die Erneuerung hängt jedoch von der Genehmigung durch SafetyWing ab. Du kannst dir vorstellen, wohin das führt: Wenn du für sie ein langfristiges Risiko darstellst, haben sie jeden Anreiz, deine Deckung nicht zu erneuern.

Eine weitere nette Funktion ist, dass Besuche in Deinem Heimatland für bis zu 30 Tage (15, wenn Du aus den USA kommst) abgedeckt sind, nachdem Du 90 Tage kontinuierliche Deckung hattest. Während die Abdeckung im Heimatland nicht super selten ist, bietet nicht jede Versicherungsgesellschaft dies an, und es ist schön zu wissen, dass Du abgedeckt bist, wenn Du in den Ferien nach Hause fliegst (besonders, wenn es die USA sind!).

Die leistungsstärkste Funktion meiner Meinung nach ist, dass zwei Kinder unter 10 Jahren kostenlos als Teil eines Familienpakets hinzugefügt werden können. Dies ist ein echter Durchbruch, wenn Du länger mit Kindern unterwegs bist, da es die Gesamtkosten der Deckung erheblich senken kann. ExpatDen-Gründer Karsten hat kürzlich diese Police für seine vierköpfige Familie abgeschlossen, da es keinen anderen Plan in dieser Liga gab, sobald berücksichtigt wurde, dass beide seiner Kinder kostenlos abgedeckt waren.

Die Deckungslimits von SafetyWing sind ausreichend, aber sie sind etwas knapp bemessen für Ziele mit hohen Gesundheitskosten wie die Schweiz, Kanada und die USA:

- 250.000 US-Dollar als Gesamthöchstversicherungssumme

- 250.000 US-Dollar als Höchstsumme pro Verletzung oder Krankheit

- 100.000 US-Dollar lebenslanges Maximum für medizinische Notfallevakuierung

- 5.000 US-Dollar für Reiseunterbrechung

- 500 US-Dollar pro verlorener Gepäckstück bis zu 3.000 US-Dollar pro Zertifikatsperiode

Positiv ist, dass diese Deckungslimits bedeuten, dass es viel weniger kostet als World Nomads.

Da es sich um ein amerikanisches Unternehmen handelt, ist es nicht verwunderlich, dass SafetyWing-Policen für jeden verfügbar sind, es sei denn, Dein Heimatland ist Iran, Nordkorea oder Kuba – oder Du die kubanische Staatsangehörigkeit hast.

Fazit

Insgesamt würde ich sagen, dass SafetyWing einen anständigen Versicherungsschutz bietet, über den Du nicht viel nachdenken musst, wenn Du ein Alleinreisender bist. Wenn Du eine Familie mit kleinen Kindern hast, gibt es eine gute Chance, dass es die beste Police auf dem Markt für Dich ist.

Berühmte Schauspieler beiseite, lasst uns zu den Versicherungsunternehmen kommen, die ich häufig meinen Freunden und Verwandten empfehle. Jedes hat seine eigenen Vor- und Nachteile, aber in der Regel passt mindestens eines davon perfekt, unabhängig davon, wer du bist und wohin du gehst.

ACS

ACS ist eine französische Versicherungsgesellschaft, die sich mit Reisekrankenversicherungen in Europa und sehr wettbewerbsfähigen Expat-Versicherungsangeboten in Südostasien einen Namen gemacht hat. Sie sind außerhalb dieser Regionen nicht weithin bekannt – was schade ist: Ihr Globe Traveller Plan ist der beste, den ich für jeden unter 66 Jahren gesehen habe, der in die Vereinigten Staaten reist.

Die Globe Traveler-Police ist für alle Nationalitäten verfügbar und bietet einen anpassbaren Ansatz mit drei medizinischen Deckungsniveaus zur Auswahl: 150.000 €, 300.000 € und 500.000 €. Die Preise reichen von 41,60 € bis 114,40 €. Wenn Du in die USA reist, empfehle ich, die mittlere oder höhere Deckungsstufe zu wählen.

Ein nettes Detail hier ist, dass ACS eine direkte Zahlung für Krankenhausaufenthalte von mehr als 24 Stunden anbietet. Besonders praktisch, wenn man mit astronomischen Krankenhausrechnungen konfrontiert ist. Ich bin ein Punktejäger mit Kreditkarten, aber sobald die Rechnungen fünfstellig werden, fühle ich mich unwohl, sie im Voraus zu bezahlen und auf eine Erstattung zu warten. Direkte Zahlung bedeutet, dass ich mir darüber keine Gedanken machen muss. Apropos keine Sorgen: Es gibt Selbstbehalte bei den Gesundheitsausgaben, die es viel unwahrscheinlicher machen, dass Du einen Arztbesuch auslässt, wenn Du unsicher bist.

Zu diesem Preis sticht auch wirklich hervor, dass die Globe Traveller-Police neben der Abdeckung von 100 % der tatsächlichen Kosten für medizinischen Notfalltransport oder Repatriierung bis zu 2.000 € für Gepäckdiebstahl, -verlust oder -zerstörung erstattet. Wenn dein Gepäck verspätet ankommt (was mehr als 24 Stunden bedeutet), erstatten sie Dir 150 €, um die Grundbedürfnisse zu decken. Die 24-Stunden-Wartezeit ist mir etwas zu lang, aber da es Kreditkarten gibt, die nach 12 oder sogar nur 6 Stunden zahlen, gibt es eine einfache Möglichkeit, dieses Risiko abzudecken.

Wenn Du ACS fragst, ob sie über sich selbst sprechen, werden sie Dir sagen, dass sie mit bekannten und anerkannten Partnern wie Allianz und AXA zusammenarbeiten und internationalen Reisenden seit mehr als 40 Jahren dienen. Klingt nett. Ich bin mir nicht sicher, wie ich diese Aussagen in einen Kontext setzen soll. Aber es scheint den Ruf zu untermauern, den sie bei den Personen haben, mit denen ich gesprochen habe.

Ein Nachteil: Globe Traveller deckt Flugannullierungen nicht innerhalb des Standardpakets ab, sondern nur Verspätungen, sodass Du dies als Option hinzufügen musst, wenn Du dies möchtest (und es nicht über Deine Kreditkarte bekommst). Genauso mit dem Versicherungsschutz für Abenteuersportarten oder -ausrüstungen.

Globe Traveller ist in unserem Vergleichstool für Reisekrankenversicherungen enthalten, sodass Du sehen kannst, wie er sich im Vergleich zu den anderen Plänen verhält.

Fazit

Die Pläne von ACS sind für die meisten Menschen unter Rentenalter sehr gut, aber sie stechen besonders hervor, wenn Du in die Vereinigten Staaten reist.

IMG Global

IMG bezeichnet sich selbst als IMG Europe wenn die Police von ihren britischen Unternehmen ausgestellt wird und IMG Global wenn sie von ihrem US-Unternehmen ausgestellt wird. IMG wird nicht oft zu den Top meiner Listen gezählt, aber es gibt einige spezielle Fälle, in denen es wirklich sinnvoll sein kann. Da IMG einige verschiedene Pläne anbietet:

| Plan | Dauer | Age | Medizinische Abdeckung | Verfügbare Abdeckungsregionen |

|---|---|---|---|---|

| Visitors Care Lite | 5 Tage bis 2 Jahre | 0 bis 79 | 25.000,00 $ | Vereinigte Staaten |

| Visitors Care Plus | 5 Tage bis 2 Jahre | 0 bis 79 | 50.000,00 $ | Vereinigte Staaten |

| iTravelInsured Lite (nur US-Bürger) | 1 Tag bis 6 Monate | 0 bis 99 | $100.000,00 | Weltweit ohne USA |

| Patriot International Lite | 5 Tage bis 2 Jahre | 0 bis 99 | 10.000,00 $ bis 100.000,00 $ | Weltweit ohne USA |

| Patriot International Platinum | 5 Tage bis 3 Jahre | 0 bis 99 | $20.000,00 bis $2.000.000,00 | Weltweit ohne USA |

| Visitors Care Platinum | 5 Tage bis 2 Jahre | 0 bis 79 | $100.000,00 | Vereinigte Staaten |

Was hier besonders hervorsticht: Altersdeckung von 0 bis 99 Jahren

- . Das ist ziemlich erstaunlich und einzigartig. Die Deckung wird altersbedingt eingeschränkt und mit 99 Jahren würdest Du maximal für 20.000 US-Dollar abgedeckt sein – aber das ist in Bezug auf Reiseversicherung über 80 schwer zu übertreffen. Auch: Die Deckung ab 0 Jahren ist nicht banal. Säuglingspflege ist sehr teuer (und dabei möchte man wirklich nicht sparen).. That’s pretty amazing and unique. Coverage will be limited by age and at 99 you’d at most be covered for up to $20,000 – but that’s about as good as it gets in terms of travel insurance above the age 80. Also: Age 0 coverage isn’t trivial. Infant care is very expensive (and you really don’t want to be on a budget in that case).

- Deckung so niedrig wie 25.000 $. Das klingt vielleicht nicht wie ein Vorteil, aber es bedeutet, dass sie diesen Plan zu einem absoluten Tiefstpreis anbieten können. Besonders wenn du ein knappes Budget hast und in die USA reist, wirst du feststellen, dass IMG eine der wenigen erschwinglichen Optionen dort ist. Probier unser Vergleichstool für medizinische Reiseversicherungen aus und überzeug dich selbst.

- Deckung bis zu 2.000.000 $. Die einzigen Unternehmen, die das zu einem anständigen Preis übertreffen, sind deutsche Versicherer: Als Karsten zum ersten Mal aus Deutschland nach Thailand kam, war er schockiert zu erfahren, dass es eine maximale Deckungssumme gibt. Keine Versicherung, die in Deutschland verkauft wird, hat das. Stell dir vor.

- Deckung bis zu 3 Jahre. Die meisten Versicherungsgesellschaften ziehen beim Thema Reisekrankenversicherung nach 12 Monaten eine Grenze. Es gibt ein paar Ausnahmen, aber kaum jemand bietet Dir 3 Jahre an, ohne die Möglichkeit, Dich früher rauszuwerfen – mir fällt nur BDAE ein, die bis zu 5 Jahre bieten.

Es gibt definitiv Szenarien, in denen IMG an der Spitze liegt – oder sogar die einzige Option ist. Übliche Vorteile wie 100% Rückerstattung der Reisekosten im Falle einer Stornierung und $2.500 für Gepäck und persönlichen Besitz sind ebenfalls nett zu haben. Im Allgemeinen bieten jedoch ACS und Genki bessere Angebote.

Fazit

IMG bietet eine breite Palette von Optionen, die es ihnen ermöglichen, Menschen anzusprechen, die sonst keine Versicherung finden, weil sie zu alt sind, viel weniger ausgeben wollen oder mehr als 2 Jahre garantierte Deckung benötigen. Preis-Leistungs-mäßig ist es jedoch hinter anderen Unternehmen.

Genki

Um Genkizu verstehen, musst du zwei Dinge über deutsche Versicherungsgesellschaften wissen:

- Sie bieten einige der besten Versicherungspläne der Welt an

- Sie könnten nicht einmal Wasser in der Wüste verkaufen – Marketing ist einfach nicht ihr Ding.

Und wer kann ihnen das verübeln? Der gängige Witz ist, dass es einfacher ist, einem Deutschen eine Versicherung zu verkaufen als einem Investmentbanker Koks (nicht die Limo). Also wer braucht schon Marketing? In Deutschland? Niemand. In der englischsprachigen Welt? Jeder, der mit World Nomads und SafetyWing konkurrieren möchte.

Betritt die Bühne: Genki. Genki durchkämmt den (größtenteils) deutschen Versicherungsmarkt nach den besten Plänen, die sie finden können, bietet dasselbe Produkt unter ihrer eigenen Marke an, fügt ordentlichen Kundenservice hinzu und verkauft sie an ein internationales Publikum. Wie verdienen sie Geld? Provisionen. Genau wie jeder andere Versicherungsvermittler. Und was bekommen Kunden? Einen Ansprechpartner, der sie versteht, und einen Versicherungsdeal, der schwer zu überbieten ist.

Lass uns einen Blick auf ihren Genki Traveler Plan zum Beispiel werfen:

- Alter: 0 bis 69

- Medizinische Deckung: EUR1.000.000

- Preis: ab 1,61 € (ca. 1,70 $) / Tag

- Dauer: Deckt Reisen bis zu 1 Jahr ab

- Kann jederzeit gekündigt werden

- Kann nach der Abreise gebucht werden

Fazit

Genki Traveler ist ein wirklich solider Plan. ACS bietet manchmal ein besseres Angebot, daher lohnt es sich immer noch, zu vergleichen, aber Genki ist eine tolle Option, wenn du einfach etwas willst, das immer einen sehr guten Deal liefert, ohne jedes Mal Angebote vergleichen zu müssen, wenn du verreist.

Finde mehr heraus: Genki Traveler Review: Vor- und Nachteile, was abgedeckt ist und was nicht

Dr. Walter

Dr. Walter begann als deutscher Versicherungsvermittler, der schließlich seine eigenen Versicherungsprodukte schnürte und verkaufte. Ihr Pro Trip World Plan ist der, den ich hervorhole, wenn ich Leuten zeigen will, wie günstig umfassende Deckung sein kann. Hier sind die Fakten, wie sie von der SafeAndNotSorry-Seite zu Pro Trip World:

- Alter: 0 bis 69

- Medizinische Deckung: Unbegrenzt

- Preis: ab 1,06 € (ca. 1,12 $) / Tag

- Dauer: Deckt Reisen bis zu 2 Jahren ab

- Kann jederzeit gekündigt werden

- Kann nach der Abreise gebucht werden

- Kann um 90 Tage verlängert werden, wenn du gegen Ende deiner Reise krank wirst

Fazit

Was Preis-Leistungs-Verhältnis angeht, ist Dr. Walter Pro Trip World unschlagbar – die einzige Ausnahme sind Familien mit kleinen Kindern, wo SafetyWing ein besseres Angebot hat. Für mehrere Ziele kosten Dr. Walter Pro Trip World und Genki Explorer dasselbe (weil es der „gleiche“ Plan ist), aber das trifft nicht immer zu. Es gibt Einschränkungen, da es möglicherweise nicht für Dauerreisende oder Menschen, die in die USA reisen, geeignet ist, aber alle anderen erhalten einen großartigen Deal.

BDAE

Okay, bei anderen Unternehmen, die Versicherungen bis zum Alter von 99 Jahren, unbegrenzte Deckung und Preise von kaum mehr als einem Dollar pro Tag anbieten – warum sollte man überhaupt eine andere Empfehlung brauchen? Einfache Antwort: Dauer. Während es Unternehmen gibt, die unbegrenzte Dauer anbieten (z.B. SafetyWing), können sie dich bei jeder jährlichen Erneuerung rauswerfen. Das wäre ein echter Rückschlag, wenn du gerade mit deiner ganzen Familie irgendwohin umgezogen bist.

Und hier kommt BDAE ins Spiel. Noch eine deutsche Versicherungsgesellschaft (natürlich). Ihr Expat Flexible Basic Plan ermöglicht es dir, eine Reisekrankenversicherung für 5 Jahre zu erhalten. Das kann einen ganzen Job-Einsatz im Ausland abdecken, ein gesamtes Bachelorstudium oder genug Zeit, um ein digitaler Nomade zu werden, bis zu Hause ein neuer Präsident ist.

Fazit

Es ist nicht der günstigste Plan, aber unbegrenzte Deckung (wieder typisch für Deutschland) und die Gewissheit, dass man seine Versicherung für die nächsten 5 Jahre geregelt hat, sind schwer zu überbieten für Langzeitreisende. Mit einem Höchstalter von 66 ist es definitiv nicht für Rentner, aber alle anderen, die langfristig im Ausland bleiben, könnten dies in Betracht ziehen.

Wie viel kostet eine Reiseversicherung?

Nicht-medizinische Reiseversicherung

Wenn es nur um nicht-medizinische Kosten geht, kannst du mit einer Premium-Kreditkarte eine ziemlich gute Deckung bekommen. Erwarte etwa 95 US-Dollar an jährlichen Gebühren für diese Karten zu zahlen – oder das Äquivalent davon in der Währung deines Heimatlandes. Angesichts der Anmeldeboni vieler Kreditkarten zahlen sich diese im ersten Jahr selbst, sodass du dies im Grunde kostenlos erhalten kannst. Amerikaner haben hier die besten Optionen – siehe den Kreditkartenabschnitt für weitere Details.

Einige Reisekrankenversicherungen – wie ACS and IMG – beinhalten auch sehr allgemeine nicht-medizinische Komponenten, sodass die Wahrscheinlichkeit hoch ist, dass du ohnehin schon abgedeckt bist.

Reisekrankenversicherung

Es wird teurer, wenn du für medizinische Versorgung abgedeckt werden möchtest. Die Preise beginnen bei etwa 1,12 $ / Tag, wenn du ein jüngerer Erwachsener bist, und kosten häufig mehr als 10 $ pro Tag, wenn du weit über das Rentenalter hinaus bist.

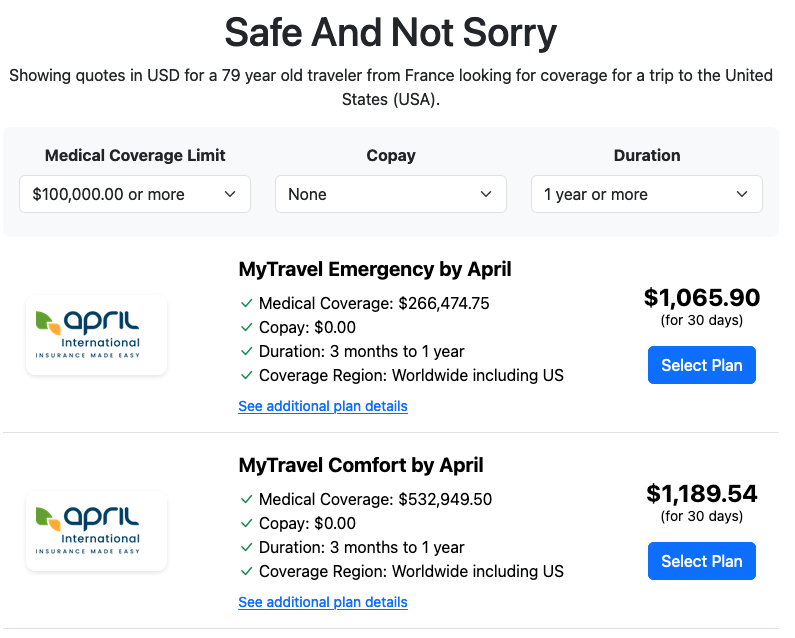

Was ist die teuerste Reiseversicherung?

Interessanterweise ist es nicht für die älteste abgedeckte Altersgruppe (99), da dieser Plan die Vereinigten Staaten nicht abdeckt. Stattdessen war es ein Plan, der Reisen in die USA abdeckt, von der französischen Versicherung „April“ für 1.189,54 $ pro Monat. Ich habe das herausgefunden, indem ich mit verschiedenen Einstellungen auf safeandnotsorry.com herumgespielt habe – lass mich wissen, falls du etwas teuereres findest!

Kleingedrucktes bei Reiseversicherungen erklärt

Obwohl der Kauf einer Reiseversicherung so schnell wie der Klick auf einige Knöpfe sein kann, könnte es länger dauern, zu verstehen, was du kaufst. Zwei Policen sehen auf den ersten Blick vielleicht ähnlich aus, können sich aber unterscheiden, wenn du in die Einzelheiten ihrer Leistungen eintauchst. Das ist wirklich das, worauf man achten sollte, wenn man in die über 30 Seiten Kleingedrucktes eintaucht, um zwei Versicherungspläne zu vergleichen. Ich denke nicht, dass es notwendig ist, all diese Details zu verstehen – aber wenn du ein Angebot siehst, das zu gut erscheint, um wahr zu sein, dann wirst du meistens hier herausfinden, warum. Lass uns genauer hinsehen.

(oder überspringe das und wähle eines der empfohlenen Versicherungsunternehmen und Pläne die ich oben aufgelistet habe – diese wurden bereits nach diesen Kriterien geprüft)

Krank werden

Reiseversicherung deckt dich bei unerwarteten Krankheiten oder Verletzungen ab, die kurzfristig behandelt werden müssen. Das ist ziemlich standardisiert. Was variiert, ist, wie lange sie dich nach dem Unfall behandeln. Hast du dich jemals gefragt, was passiert, wenn du am letzten Tag deiner Versicherung einen Unfall hast? Die meisten Versicherungsunternehmen haben Formulierungen, die angeben, wie viele Tage sie deine Police verlängern, wenn du in Behandlung bist. Aber die genaue Anzahl der Tage kann variieren.

Beschränkungen bei Alter, Nationalität, Wohnsitz und Reiseziel

Wie es nahelegt, können Einschränkungen festlegen, für wen eine Police verfügbar ist. Die häufigsten Einschränkungen sind Wohnsitzland, Nationalität, Alter und Reiseziel. Wenn du in Iran, Nordkorea oder Kuba lebst, kannst du keine SafetyWing Police kaufen während, ACS Globe Traveller ist auf Personen unter 66 Jahren beschränkt.

Die häufigste Einschränkung in diesen Kategorien sind Höchstalter, gesperrte Nationalitäten und Länder sowie besonders teure Ziele. Die USA sind dabei oft, aber nicht immer, zusammen mit Kanada genannt. Kürzlich habe ich auch gesehen, dass das Vereinigte Königreich und die Schweiz hinzugefügt wurden, und aus dem, was ich von Freunden in der Versicherungsbranche höre, könnten einige asiatische Staaten wie Südkorea und Japan in Zukunft auch auf die Liste kommen.

Normalerweise musst du dir über diese Einschränkungen keine Sorgen machen, da Versicherungen keinen Plan an jemanden verkaufen, der diese Anforderungen nicht erfüllt. Wenn du lügst, könnten sie dich akzeptieren, aber sobald du den ersten ernsthaften Anspruch einreichst, werden sie alles mit einem feinen Kamm durchgehen und höchstwahrscheinlich deine Deckung annullieren.

Beschränkungen bei Aktivitäten

Dieser Punkt macht Sinn, selbst nachzusehen, wenn du vorhast etwas Aufregenderes als eine Fahrradtour oder eine Wanderung zu unternehmen. Vom Klettern bis zum Skifahren gibt es viele Ausschlüsse bei Abenteuersportarten – und diese variieren von Versicherung zu Versicherung.

Es gibt nur zwei Möglichkeiten herauszufinden, ob eine geplante abenteuerliche Aktivität abgedeckt ist: Lies das Kleingedruckte selbst oder frag jemanden, der es getan hat. Dieses Kontaktformular geht an diese Person.

Reiserücktritt oder Verzögerungen

Dies ist der Punkt, der Menschen immer aus dem Tritt bringt, wenn ihr Flug gestrichen wird oder sie ihren Anschluss verpassen – nur um festzustellen, dass ihre Versicherung nicht zahlt. Hier sind die häufigsten Gründe (im Kleingedruckten), weshalb Ansprüche abgelehnt werden:

- Jemand anderes ist verantwortlich, dich zu erstatten. Das sagen sie dir nicht immer, aber wenn es eine andere Partei gibt, die dich erstatten sollte (z.B. die Fluggesellschaft), ist dies oft direkt oder indirekt ausgeschlossen. Die Art, es indirekt auszuschließen, besteht darin, die Leistung nur für Szenarien anzubieten, in denen die Fluggesellschaft nicht zahlen muss. Das sind gute Nachrichten: Es bedeutet, dass du trotzdem entschädigt wirst, du hast nur das falsche Unternehmen gefragt.

- Es gibt eine Mindestdaueranforderung. „Verzögert“ ist ein vager Begriff. Das Kleingedruckte gibt an, ob es 3 Stunden, 6 Stunden, 12 Stunden oder 24 Stunden bedeutet. Wenn du noch früher ankommst als das: Keine Verzögerung, keine Rückerstattung. Atlas Travel Insurance deckt dich, nachdem du 12 Stunden verspätet warst und dann nur für bis zu zwei Tage. Chase Sapphire Reserve hingegen zahlt nach nur 6 Stunden Verspätung.

- Folgeschäden. Wenn dein Flug gestrichen wird und du ein neues Ticket kaufen musst, um an dein Ziel zu gelangen, ist das ein Nebenschaden. Wenn du die Abfahrt einer Kreuzfahrt deswegen verpasst, ist das ein Folgeschaden. Sofern nicht ausdrücklich erwähnt, deckt Reiseversicherung keine Folgeschäden. Dies ist wahrscheinlich der wichtigste Punkt, wenn du eine Versicherung abschließt, weil du viel Geld verlierst, wenn auf deiner Reise etwas schiefgeht.

Genau hier trennt sich gute von schlechter Versicherung: Wie einschränkend sind dieser Art Sektionen formuliert? Dein Freund, der eine Versicherung nicht mag, weil das Unternehmen seinen Anspruch abgelehnt hat? Höchstwahrscheinlich war es etwas wie dies im Kleingedruckten.

Was deckt Versicherung in dieser Kategorie normalerweise ab? Kurz gesagt: Hotel, Essen, Kleidung und Transport, wenn du einen Anschluss verpasst und übernachten musst, sowie die Kosten des vorherigen Tickets, wenn die Fluggesellschaft es aus irgendeinem Grund nicht zurückerstattet.

Verzögertes oder verlorenes Gepäck

Verzögertes oder verlorenes Gepäck ist ein weiteres Problem, das viel Kummer bereitet. Ich habe erlebt, dass Taschen eine Woche zu spät und völlig durchnässt ankamen, dank jemandem, der sie während eines Regensturms auf der Rollbahn liegen ließ. Es ist nicht ideal, also möchtest du definitiv, dass deine Police dich bei solchen Missgeschicken abdeckt. Überprüfe, dass du nicht nur für die potenziell verlorenen Gegenstände, sondern auch für die Ersatzartikel abgedeckt bist, die du kurzfristig kaufen musst. Schließlich möchte niemand, dass du tagelang in denselben Kleidern herumlaufen musst.

Persönlich kümmert mich dieser Punkt selten, da ich noch nie erlebt habe, dass eine Fluggesellschaft einen Anspruch bei Schäden für Dinge ablehnt, die ich bereit bin, im aufgegebenen Gepäck zu verstauen. Obwohl sie ihn vielleicht bis aufs Blut bekämpfen, zahlen sie letztendlich immer. Anders ist es, wenn du zerbrechliche oder elektronische Waren aufgeben musst, da diese normalerweise nicht durch die Haftung der Fluggesellschaft abgedeckt sind.

Diebstahl, Beschädigung und Raub

Du musst dir nicht nur Sorgen um verloren gehende oder verspätete Taschen machen, du musst all das Equipment, das du herumträgst, schützen: deine Kamera, deinen Laptop, jedes Sportset usw. Mit deinem Leben auf dem Rücken kannst du es dir nicht leisten, dass alles verschwindet und du es nicht ersetzen kannst. Der entscheidende Punkt hier ist, dass du den Verlust, den Diebstahl oder die Beschädigung all deiner Gegenstände nachweisen musst (ein lokaler Polizeibericht könnte helfen) und Quittungen mit Datum und Kosten all deiner Einkäufe einreichen musst. Es ist immer von Vorteil, diese Art von Unterlagen vor deiner Abreise zusammenzustellen.

Dies ist ein weiterer Punkt, bei dem es das Kleingedruckte der Versicherung sehr schwierig machen wird, Ansprüche geltend zu machen: Mehrere Unternehmen verlangen, dass du den Gegenstand tatsächlich bei der Wegnahme beobachtest. Wenn du abgelenkt bist und etwas plötzlich weg ist oder du etwas im Taxi vergisst: Einige Versicherer zahlen nicht. Wenn du sehr teures Equipment mit dir herumträgst, achte auf das Kleingedruckte in diesem Abschnitt. Ich beschäftige mich nicht mit Fotografie und bezahle alles mit Kreditkarte, also trage ich außer einem ein paar Jahre alten Handy kaum Wertvolles bei mir und kümmere mich nicht besonders darum.

Tod und Rückführung

Es wird plötzlich etwas düster, aber dies ist ein weiterer großer Punkt, über den du nachdenken musst. Du möchtest deine Familie nicht mit versteckten Kosten belasten, sollte das Unvorstellbare passieren. Je abgelegener und abenteuerlicher du planst zu sein, desto mehr solltest du über deine Deckung nachdenken.

Drogen und Alkohol

Wenn du von deinem Moped fällst, weil du auf Drogen oder betrunken warst, erwarte nicht, dass die daraufhin entstehenden Arztkosten bezahlt werden. Im Allgemeinen wird alles, was als Ergebnis deiner eigenen Handlung angesehen werden kann: Drogen, Alkohol, Selbstverletzung, Selbstmord, nicht von einer Versicherungspolice abgedeckt.

Das ist ziemlich verbreitet. Einige lokale Unternehmen in Südostasien gehen jedoch noch viel weiter und lehnen es ab, dich zu decken, wenn bei dem Vorfall Alkohol in deinem Blut nachgewiesen werden kann, und gehen sogar so weit, einen Privatermittler einzusetzen, um herauszufinden, ob die Höhe des Anspruchs dies rechtfertigt.

Terrorismus, nuklearer Fallout und Kriegsakte

Diese sind ziemlich häufig für medizinische Kosten ausgeschlossen – ich kann mich nicht erinnern, irgendwo eine Reiseversicherung gesehen zu haben, die dies abdeckt.

Pandemien

Ähnliches gilt, wenn es ein Regierungs- oder WHO-Verbot gibt, in ein Land oder Teile davon zu reisen, das aufgrund einer Pandemie erlassen wurde, dann wird oft keine Deckung durch deine Police verfügbar sein. Niemand hat wirklich viel über diesen Punkt nachgedacht, bis Covid-19 kam.

Glücklicherweise bedeutet das nicht, dass Covid-19 heutzutage nicht abgedeckt ist, aber es variiert von Versicherer zu Versicherer. Dies kann besonders wichtig sein, wenn du irgendwohin reist, das eine Covid-19-Deckung benötigt – auch wenn ich zuletzt nachgesehen habe, war mir kein Land bekannt, das dies noch durchsetzt.

Vorerkrankungen

Reiseversicherungspolicen sind keine Krankenversicherungspolicen und erstrecken sich nicht auf die meisten bereits bestehenden medizinischen Bedingungen. Du musst die Formulierung deiner Police überprüfen, um zu sehen, ob du abgedeckt bist oder nicht, da dies vom Zeitpunkt deiner Diagnose abhängen kann. Einige Policen haben eine sogenannte „Rückblicksperiode“, die Zeit vor dem Erwerb deiner Police. Wenn eine Bedingung diagnostiziert wurde, bist du nicht für Verluste durch die Behandlung der Symptome abgedeckt.

Im Allgemeinen deckt Reiseversicherung nur plötzliche und unerwartete Ausgaben. Eine chronische Krankheit, eine vorherige Diagnose oder ein Problem, das sich langsam im Laufe der Zeit entwickelt, fällt meistens darunter.

Schwangerschaft und Kinder

Wenn du zum Zeitpunkt der Buchung deiner Reise schwanger bist, lass dich nicht von Erwähnungen von ‚Mutterschaft/Schwangerschaft‘ auf Websites und in Marketing-Broschüren täuschen. Diese beziehen sich auf unerwartete Komplikationen und decken oft nur bis zu einem bestimmten Schwangerschaftszeitpunkt ab. Routinemäßige und präventive Pflege wird durch Reiseversicherung nie abgedeckt. In diesem Fall bist du besser dran, eine volle Krankenversicherung abzuschließen. Die meisten der in meinem Abschnitt über empfohlene Versicherungsunternehmen erwähnten Versicherer haben umfassende Krankenversicherungspläne, die diese Art von Routinebehandlungen abdecken.

Wenn du bereits Kinder im Alter von zehn und darunter hast: SafetyWing erlaubt es dir, auf deinem eigenen Familienversicherungsplan bis zu zwei Kinder (eines pro Erwachsener) kostenlos hinzuzufügen, was eine weitere Alternative sein könnte.

Schiedsverfahren und Streitigkeiten

Dies ist der geldwerte Abschnitt des Kleingedruckten. Hier wird darüber gesprochen, was passiert, wenn du mit der Entscheidung der Versicherung nicht einverstanden bist. Manchmal gibt es eine Schiedsklausel, einen Ombudsmann oder andere Anforderungen, wie Rechtsstreitigkeiten behandelt werden müssen. Wenn du in den USA bist, ist das Amtsgericht immer eine Option und kann im Kleingedruckten nicht ausgeschlossen werden.

Wie schlecht diese Klausel sein kann, sieht man, wenn man das Kleingedruckte der ukrainischen Versicherungsgesellschaft Ektaansieht: Sie verlangen, dass du nach Kiew, Ukraine reist, um deinen Fall vor einem örtlichen Gericht zu verhandeln. Ich frage mich, welche Reiseversicherung dich für diese Reise abdecken würde.

Persönliche Haftung

Solltest du in Schwierigkeiten geraten, weil du jemand anderen verletzt oder das Eigentum eines anderen beschädigt hast, kann eine persönliche Haftpflichtversicherung nützlich sein, um deine Rechtsverteidigung oder Entschädigungskosten zu decken. Sehr oft gibt es eine Klausel, dass du keine Schuld eingestehen darfst (Anwälte würden sagen, entschuldige dich nicht, denn das kann als Schuldeingeständnis angesehen werden, selbst wenn es nur ein Reflex ist). World Nomad’s hat ein enormes Deckungsniveau – bis zu 1.000.000 US-Dollar – innerhalb seines Basisstandardplans, aber andere Anbieter wie ACS bieten persönliche Haftung als Add-On.

Apropos.

Add-Ons

Unter einigen Policen kannst du zusätzliche Vorteile abschließen, um dein Angebot zu verbessern. Einige davon sind unten aufgeführt.

Zahnärztlich

Notfallversorgung für Zahnarztkosten kann oft als Zusatzoption erworben werden. World Nomads zum Beispiel bietet eine Abdeckung von US$300 bzw. US$500 in den Standard- und Explorer-Plänen.

Abenteuersport

Abenteuersport wird häufig als Ausschluss hervorgehoben, aber unter den meisten Policen – wie die von ACS Globe Traveller – kann man bezahlen, um Deckung für riskante Sportarten und deine Ausrüstungsverluste oder -schäden hinzuzufügen.

Stornierung aus beliebigem Grund

Diese Zusatzoption ermöglicht es dir, aus beliebigem Grund zu stornieren und hilft dir, einige der Ausschlüsse einer Police zu umgehen. Es gibt nur sehr wenige Orte auf der Welt, wo das tatsächlich angeboten wird, und es kostet normalerweise ein Vermögen.

Wie man einen Schaden meldet

Du hast also deine Police, bist auf deiner Reise und musst nun einen Schaden melden. Was auch immer der Grund ist, sei es in einer Notsituation oder für eine Verspätung, es gibt ein paar wichtige Punkte, die du beachten solltest.

Notfall

In einem Notfall bist du vielleicht nicht in der Lage, spezifische Anweisungen zu befolgen. Aber wenn du kannst, kann das Folgende hilfreich sein. Es hilft dir auch, dich auf solche Situationen vorzubereiten.

Halte Versicherungsdetails bereit

Halte deine Policennummer zusammen mit einer Kontaktnummer und deinem Standort bereit. Am besten speicherst du das auf deinem Telefon. Du willst wahrscheinlich sichergehen, dass du versichert bist, bevor du einem teuren Verfahren zustimmst (vorausgesetzt, es ist keine lebensbedrohliche Situation).

Beschaffe die notwendigen Unterlagen

Beschaffe alle Unterlagen, die du für den Schadensfall benötigst. Zum Beispiel einen Polizeibericht als Nachweis eines Diebstahls oder Flugtickets, wenn Gepäckstücke verloren gegangen sind.

Zahle nichts ohne Rechnung oder Beleg und bewahre sie auf (am besten machst du Fotos mit deinem Handy, falls du die Originale verlierst) – dies gilt nicht, wenn du in einem zwielichtigen Krankenhaus bist, das dich ohne Vorauszahlung nicht behandelt. Bezahle in diesem Fall mit Kreditkarte.

Schuldeingeständnis vermeiden

Gib kein Fehlverhalten oder Schuldeingeständnis zu. Das ist Sache der Versicherung (oder des Rechtssystems), das zu klären, und jede Aussage, die du machst, kann dir nur zum Nachteil gereichen. Das ist eine gängige Klausel in Versicherungsverträgen und ich bin mir nicht ganz sicher, ob es zu deinem Vorteil oder zum Vorteil der Versicherung ist, aber ich sage besser sicher als nachsichtig.

Im Nachhinein

Du hast aus eigener Tasche bezahlt und möchtest nun erstattet werden. Beachte Folgendes:

Sofort einreichen

Viele Versicherungen verlangen, dass du innerhalb von 30 oder 60 Tagen einreichst. Du hast vielleicht noch nicht alle Dokumente oder wartest noch auf eine Entscheidung der Fluggesellschaft. Wenn du wartest, verlierst du jegliches Recht auf Anspruch. Also was tun? Reiche einen Anspruch mit einem geschätzten Betrag ein und gib an, dass die Dokumentation später hinzugefügt wird. Dadurch wird der Anspruch rechtzeitig eröffnet und du kannst dann auf alle anderen Dokumente warten, bevor du einreichst.

Lies die allgemeinen Geschäftsbedingungen

Lies das Kleingedruckte deiner Police nochmal durch, bevor du einen Anspruch einreichst. Oft muss dein Anspruch unter eine Kategorie fallen, die in der Versicherung erwähnt wird. Wenn du im Voraus herausfindest, welche das ist, ist es weniger wahrscheinlich, dass du abgelehnt wirst.

Nimm dir Zeit

Sei dir bewusst, dass die Formulierung deines Anspruchs das Ergebnis beeinflussen kann. Wenn du eine falsche oder ungenaue Aussage machst und abgelehnt wirst, kann es schwierig sein, das rückgängig zu machen. Besonders wenn es darum geht, einen Vorfall zu beschreiben (und sicherzustellen, dass du wirklich alle Ausgaben eingeschlossen hast), möchtest du sicher sein, dass alles richtig ist.

Beste Zeit, um eine Reiseversicherung zu kaufen

Idealerweise solltest du Reiseversicherung am selben Tag kaufen, an dem du deine Flüge oder Reisen buchst. Einige Policen sind zeitkritisch und erfordern, dass die Police von Anfang an besteht. Außerdem, wenn du erwägst, die Zusatzoption „Stornierung aus beliebigem Grund“ zu kaufen, solltest du dies gleichzeitig tun, weil du nie weißt, wann du es brauchen könntest.

Was ist die beste Reisekrankenversicherung für dich?

Genug mit dem Geplänkel, Einblicken und tiefen Eintauchen in das Kleingedruckte. Wenn du so bist wie ich, bist du wahrscheinlich direkt hierher gesprungen, um einfach herauszufinden, was die beste Versicherung ist und darauf zu klicken. Und ich werde dich nicht enttäuschen. Gib unten deine Details ein und du erhältst deine Antwort.