阅读这篇文章大约需要 3 分钟。现在没时间?没问题。将无广告版本发送到你的邮箱,之后再阅读。

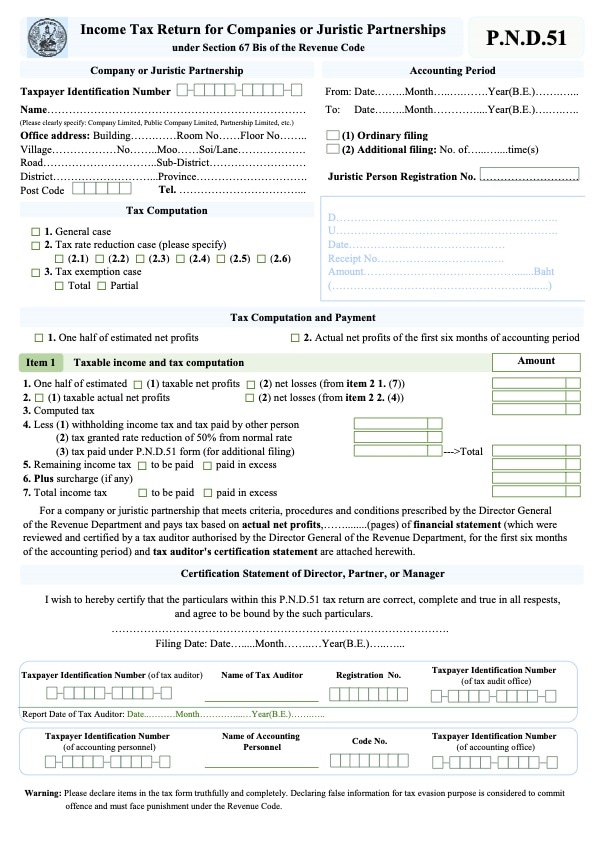

PND 51,即一些人提到的半年公司所得税申报表,是泰国公司和法人合伙中期需申报的税表。

继续阅读以了解更多关于半年公司所得税申报的信息,以及如何为公司在泰国提交PND 51。

Disclaimer: This article may include links to products or services offered by ExpatDen's partners, which give us commissions when you click on them. Although this may influence how they appear in the text, we only recommend solutions that we would use in your situation. Read more in our Advertising Disclosure.

Contents

这是什么?

PND 51是公司或法人合伙的半年度所得税申报表。如果您拥有注册公司,无论公司规模大小,您都需要在每年八月向税务局提交。

公司所得税必须在每个会计期间使用半年度所得税申报表 (PND 51) 和 年度公司所得税申报表 (PND 50).

半年度申报不同于年度所得税申报,因为它是对您预期收入减去预期费用的预测。

谁需要申报?

公司所得税是对在泰国注册的公司征收的直接税,包括在泰国经营或在其他地方经营但在泰国获得某些收入的法人实体或合伙企业。

以下类型的公司有义务申报PND 51:

- 根据泰国法律注册的公司、法人合伙或合资企业

- 在泰国开展营利性业务的基金会或协会(有些 适用于慈善机构和基金会的豁免 根据财政代码第47节第7款b项)

- 根据外国法律注册并在泰国或包括泰国在内的其他地方经营业务的公司或法人合伙,包括员工、代理人或中间人代表其开展业务并在泰国获得收入或利润的案例

BOI公司有特殊的公司所得税豁免。

BOI公司必须准备 Por 1-2549申请表,用于行使会计年度的公司所得税豁免权利和利益,该表须经外部审计师审核后提交给税务局和BOI。

本地会计师可以帮助您完成审计过程。

了解更多: 在泰国设立100%外资BOI公司的方法

如何准备PND 51

您可以从 税务局网站获取PND 51表格的英文副本。

在表格中,您需要列出财务报表中的信息,包括公司的预计净利润,即预计总收入减去预计总可扣除费用的总和。

另一个有用的链接: 为您在泰国曼谷寻找合适的会计服务公司

公司所得税税率

公司所得按公司净利润的20%征税。

然而,如果公司被归类为小型和中型企业(SME),其实收资本不超过500万泰铢和/或财政年度收入不超过3000万泰铢,税率如下:

- 净利润 ≤ 300,000 泰铢 – 税率为0%

- 净利润为 300,000 至 3,000,000 泰铢 – 税率为15%

- 净利润 ≥ 3,000,000 泰铢 – 税率为 20%

在表格末尾,您需要填入需要支付或退还的税款总额。

PND 51 支持文档

为了准备PND 51,您需要向会计师发送以下所有信息 :

- 您公司全年预计的费用和收入。如果公司预计无收入,请相应地通知您的会计师。

- 年初六个月的实际销售和费用

- 下半年(7月至12月)的收入和费用预测

- 您在上一会计期间提交给泰国税务局的PND 50副本

对于周期性业务,年后期预计销售额的预测应作相应调整。

之后,会计师将填写PND 51并将其发送给税务局。

如何申报PND 51

您可以通过两种方式提交PND 51。您可以在本地税务局提交纸质版。或者,您可以通过电子申报网站进行电子申报。

您只需选择PND 51表格并进行电子提交。

之后,您可以将文件保存到公司以作记录。建议至少保存五年的公司税务文件。

如果您的公司尚未注册电子申报的用户名和密码,您可以使用 这个网站 填写Por. Or. 01电子申报申请。

如果您使用会计师来 成立公司 并注册VAT,他们可能已经为您创建了账户。

电子申报更加方便,现在大多数公司已经转向电子申报。

此外,您也可以通过这个网站提交其他类型的公司税,比如年度所得税申报(PND 50)。

了解更多:

我可以自己申报吗?

尽管您可以自己申报,但最好聘请会计师为您的公司准备和提交PND 51表格,以避免因提交错误信息而遭受处罚。

当税务局官员对表格有任何疑问时,会计师也可以帮助您沟通,这很有帮助,除非 您可以流利使用泰语。

了解更多: 完整的在线学习泰语指南和可用课程

如何支付税款

在您提交PND 51表格后,您可以直接向本地税务局缴税或 进行银行转账获取PND 51表格的英文副本。

如何获得退税

要获得退税,有三种选择:可以是现金(如果您在本地税务局提交),通过银行转账,或将其作为下月申报的税收抵免。

了解更多: 增加您获得退税的机会

何时提交您的半年度所得税申报

适用于根据泰国法律注册的公司的公司所得税申报的以下截止日期:

- PND 50:会计期间最后一天起的150天内或在五月份内

- PND 51:自6个月会计期间最后一天起的2个月内或在八月份内(除了公司第一会计期间不满12个月的情况)。

另一个有用的链接: 作为在泰国的企业主何时及如何申报税款

逾期罚款

按时完成半年度所得税申报以避免罚款很重要,并且准确无误以避免需要提交修改后的申报。

因未按计划申报公司税而酿成的处罚如下:

- 迟交最低罚款为1,000泰铢,最高罚款为2,000泰铢

此外,这些刑事罚款和附加费在公司所得税计算中不可抵扣。

当半年税申报与年度公司净利润的预测不准时,会有额外的罚款。

如果在年底发现估计的净利润比实际净利润少25%或更多且无合理理由(法律角度的可接受理由在税务局局长指示第Paw 50/2537号中列明),公司将被收取未缴税款的20%,只有在满足某些条件的情况下才能减免。

另一个有用的链接: 泰国税务:6个常见错误

修改过的PND 51

提交PND 51的一个技巧是略高估销售额或略低估总费用。税务法规允许低估不超过实际利润结果的25%的利润。

如果公司在半年税申报中预测较低的年度利润,年底利润比预测高出25%或更多,将需要支付额外的20%税款,按预测和实际数字的差额计算。

如果PND 51中申报的估计应税利润小于年度结束时在PND 50中申报的实际净利润的25%,公司可以提交修改后的PND 51(并在申报中增加估计的净应税利润,与PND 50显示的利润相符)。

虽然这将在估计净利润差额(原始PND 51和修订PND 51之间)上产生每月1.5%的附加费,但可以避免未缴半年税款的20%附加费。

如果我需要关闭公司怎么办?

如果您关闭公司,您需要提交以下表格以通知税务局在其系统中取消公司,否则他们将继续向您发送公司所得税申报的提醒:

- Lor. Por 10.3

- 清算人的身份证或护照

- 具有关闭状态的公司证明文件

了解更多: 为您在泰国曼谷寻找合适的会计服务公司

现在,轮到你了

在泰国处理公司会计——提交年度税务申报和半年税务申报——可能很复杂,特别是在不懂泰语的情况下。作为企业主,了解您需要申报的税务,不要在常见的会计错误中落入陷阱。

请记住,在熟悉泰国会计系统并有处理泰国税务局经验的本地会计公司帮助下,您可以在没有繁重的会计预算的情况下保持合规。