A leitura deste artigo leva cerca de 10 minutos. Sem tempo agora? Tudo bem. Envie a versão sem anúncios para o seu e-mail e leia depois.

O PND 51, também referido por alguns como a Declaração Semestral do Imposto de Renda Corporativo, é um formulário de declaração de imposto que precisa ser apresentado no meio do ano por empresas e parcerias jurídicas na Tailândia.

Continue lendo para saber mais sobre as declarações semestrais do imposto de renda corporativo e como você pode enviar o PND 51 para sua empresa na Tailândia.

Disclaimer: This article may include links to products or services offered by ExpatDen's partners, which give us commissions when you click on them. Although this may influence how they appear in the text, we only recommend solutions that we would use in your situation. Read more in our Advertising Disclosure.

Contents

- O que é isso?

- Quem precisa apresentar?

- Como preparar o PND 51

- Taxa do Imposto de Renda Corporativo

- Documentos de suporte para o PND 51

- Como enviar o PND 51

- Posso fazer isso sozinho?

- Como Pagar Imposto

- Como obter devolução de imposto

- Quando apresentar sua declaração de imposto de renda semestral

- Multas por Atraso

- PND 51 Retificativa

- E se eu precisar fechar a empresa?

- Agora, é com você

O que é isso?

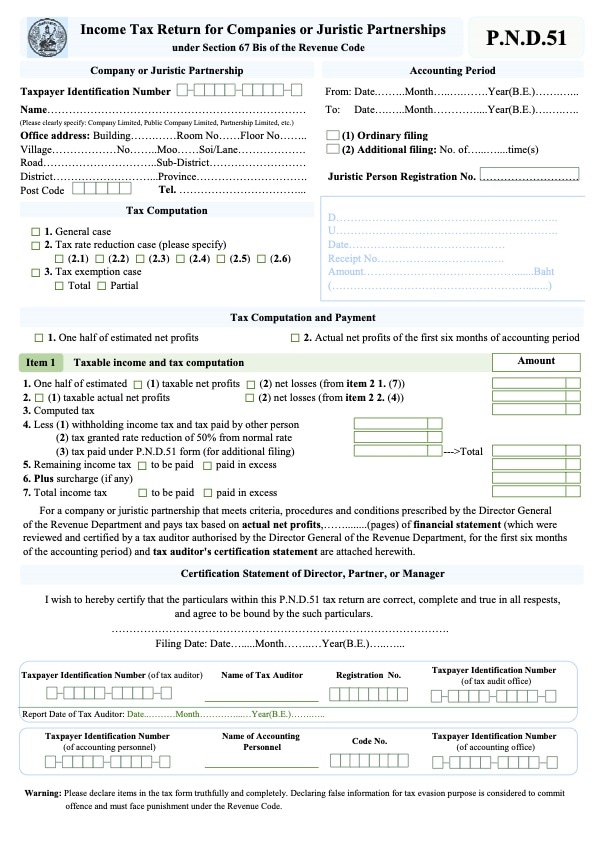

O PND 51 é a Declaração de Imposto de Renda Semestral para Empresas ou Parcerias Jurídicas. Você precisa apresentá-lo todo agosto ao Departamento de Receita se você tiver uma empresa registrada, independentemente do tamanho do negócio.

O imposto de renda corporativo deve ser pago duas vezes por período contábil usando o Formulário de Declaração de Imposto de Renda Semestral (PND 51) e Formulário de Declaração Anual de Imposto de Renda Corporativo (PND 50).

A declaração semestral é diferente da declaração anual de imposto de renda na medida em que é uma projeção de sua receita esperada menos as despesas esperadas.

Quem precisa apresentar?

O Imposto de Renda Corporativo (IRC) é um imposto direto cobrado sobre empresas registradas na Tailândia, o que inclui entidades legais ou parcerias que operam na Tailândia ou em outros locais, mas ganham certos tipos de renda na Tailândia.

Relacionado: Geral: Um guia passo a passo para registrar uma empresa na Tailândia por conta própria

Os seguintes tipos de empresas são obrigados a apresentar o PND 51:

- Qualquer empresa, parceria jurídica ou joint venture incorporada sob a lei tailandesa

- Fundações ou associações que realizam negócios geradores de receita na Tailândia (existem algumas isenções para instituições de caridade e fundações sob a Seção 47 (7) (b) do Código de Receita)

- Empresas ou parcerias jurídicas incorporadas sob leis estrangeiras e que realizam negócios na Tailândia ou em outros locais, incluindo a Tailândia, incluindo casos em que um funcionário, agente ou intermediário realiza seu negócio e gera renda ou lucros na Tailândia

Há isenções especiais de imposto de renda corporativo para empresas do BOI.

Empresas do BOI devem preparar o formulário de Solicitação Por 1-2549 para Exercício de Direitos e Benefícios de Isenção de Imposto de Renda Corporativo para o Ano Contábil, que deve ser auditado por um auditor externo antes de ser entregue ao Departamento de Receita e ao BOI.

Um contador local pode ajudar você no processo de auditoria.

Saiba mais: Como abrir uma empresa 100% de capital estrangeiro do BOI na Tailândia

Como preparar o PND 51

Você pode obter uma cópia em inglês do formulário PND 51 no site do Departamento de Receita.

Dentro do formulário, você precisa listar as informações de suas demonstrações financeiras, incluindo o lucro líquido projetado da empresa, que é a soma das receitas totais projetadas menos as despesas totais dedutíveis projetadas.

Outro link útil: Obtenha a empresa certa para serviços contábeis em Bangkok, Tailândia

Taxa do Imposto de Renda Corporativo

A renda corporativa é tributada em 20% do lucro líquido da empresa.

No entanto, se a empresa for categorizada como Pequena e Média Empresa (PME) com capital social não superior a 5 milhões de baht tailandeses e/ou receitas não superiores a 30 milhões de baht tailandeses para o ano fiscal, as taxas de imposto são as seguintes:

- Lucro líquido ≤ THB 300.000 – Tributado a 0%

- Lucro líquido de THB 300.000 – 3.000.000 – Tributado a 15%

- Lucro líquido ≥ THB 3.000.000 – Tributado a 20%

No final do formulário, você precisa preencher o valor total do imposto que precisa pagar ou devolver.

Documentos de suporte para o PND 51

Para preparar o PND 51, você precisa enviar tudo o seguinte para o seu contador:

- As despesas e receitas esperadas de sua empresa para o ano inteiro. Se sua empresa não espera gerar receita, informe seu contador

- Vendas e despesas reais para os primeiros seis meses do ano

- Projeções de receitas e despesas para a segunda metade do ano (julho a dezembro)

- Cópia do PND 50 que você enviou ao Departamento de Receita Tailandês para o período contábil anterior

Para negócios cíclicos, as projeções para vendas esperadas no final do ano devem ser ajustadas conforme necessário.

Depois disso, o contador preencherá o PND 51 e enviá-lo-á ao Departamento de Receita.

Como enviar o PND 51

Existem duas maneiras de enviar o PND 51. Você pode enviá-lo em papel no seu Departamento de Receita local. Ou pode enviá-lo eletronicamente pelo site E-Filing.

Você só precisa escolher o formulário PND 51 e enviá-lo digitalmente.

Depois disso, você pode salvar o arquivo para sua empresa como um registro. É sugerido que guarde a documentação fiscal da sua empresa por um mínimo de cinco anos.

Se sua empresa ainda não tiver um nome de usuário e senha para e-filing, você pode usar este site para preencher o pedido Por. Or. 01 para e-filing.

Se você usar um contador para abrir sua empresa e se registrar para o IVA, eles podem já ter criado uma conta para você.

O e-filing é muito mais conveniente, e a maioria das empresas já migrou para o e-filing.

Além disso, você também pode enviar outros tipos de impostos corporativos através deste site, como a declaração anual de imposto (PND 50).

Saiba mais:

- Impostos que você precisa lidar como um proprietário de negócios na Tailândia

- Geral: Quanto tempo você deve manter documentos da empresa?

Posso fazer isso sozinho?

Embora seja possível fazê-lo sozinho, é melhor contratar um contador para preparar e enviar o formulário PND 51 para sua empresa, para evitar qualquer penalidade por envio de informações incorretas.

O contador também pode ajudá-lo a conversar com um oficial do Departamento de Receita quando tiverem alguma dúvida com o formulário – o que é realmente útil, a menos que você fale tailandês fluentemente.

Saiba mais: O Guia Completo para Aprender Tailandês Online e Cursos Disponíveis

Como Pagar Imposto

Depois de enviar o formulário PND 51, você pode pagar o imposto diretamente a um Departamento de Receita local ou fazer uma transferência bancária.

Como obter devolução de imposto

Para obter uma devolução de imposto, há três opções: pode ser em dinheiro (se você apresentar em um Departamento de Receita local), via transferência bancária, ou obter um crédito fiscal para o próximo mês.

Saiba mais: Aumente suas chances de receber reembolsos de impostos

Quando apresentar sua declaração de imposto de renda semestral

Os prazos a seguir para a declaração de imposto de renda corporativo aplicam-se a empresas incorporadas sob a lei tailandesa:

- PND 50: Dentro de 150 dias a partir do último dia de um período contábil ou dentro do mês de maio

- PND 51: Dentro de 2 meses a partir do último dia do período contábil de 6 meses ou dentro do mês de agosto (exceto para o primeiro período contábil da empresa, que tem duração inferior a doze meses).

Outro link útil: Quando e como declarar impostos como proprietário de empresa na Tailândia

Multas por Atraso

É importante completar a Declaração de Imposto de Renda Semestral no prazo para evitar penalidades, e com precisão para evitar ter que apresentar declarações retificadas.

Há penalidades severas por não declarar impostos empresariais de acordo com o cronograma conforme segue:

- O envio atrasado incorre em uma multa mínima de 1.000 baht e uma multa máxima de 2.000 baht

Além disso, essas multas criminais e sobretaxas não são dedutíveis no cálculo do imposto de renda corporativo.

Quando a declaração de imposto semestral é prevista de forma imprecisa em comparação com o lucro líquido anual corporativo, há multas adicionais.

Se, no final do ano, o lucro líquido estimado for inferior ao lucro líquido real em 25% ou mais sem motivo justificável (razões elegíveis do ponto de vista legal são delineadas na Instrução do Diretor-Geral do Departamento de Receita Nº Paw 50/2537), a empresa será cobrada em 20% do imposto em aberto – uma taxa que só pode ser reduzida se certas condições forem atendidas.

Outro link útil: Tributação na Tailândia: 6 Erros Comuns

PND 51 Retificativa

Uma dica para preencher o PND 51 é superestimar ligeiramente as vendas ou subestimar ligeiramente as despesas totais. O Código de Receita permite subestimar os lucros em não mais de 25% do resultado real do lucro.

Empresas que preveem lucros anuais mais baixos para seu retorno de imposto semestral e acabam com lucro 25% ou maior do que o previsto no final do ano serão obrigadas a pagar um imposto extra de 20% sobre a diferença entre valores previstos e reais.

Se o lucro tributável estimado declarado no PND 51 for inferior a 25% do lucro líquido real declarado no PND 50 no final do ano, a empresa pode apresentar um PND 51 retificativo (e aumentar o lucro tributável líquido estimado naquela declaração em linha com o lucro mostrado no PND 50).

Embora isso resulte em uma sobretaxa mensal de 1,5% sobre a diferença no lucro líquido estimado (entre o PND 51 original e o revisado), isso salvará sua empresa da sobretaxa de 20% sobre o imposto semestral não pago.

E se eu precisar fechar a empresa?

No caso de você fechar sua empresa, você precisará preencher os seguintes formulários para notificar o Departamento de Receita e cancelar a empresa em seu sistema, caso contrário, eles continuarão a enviar-lhe lembretes para declaração de imposto de renda corporativo:

- Lor. Por 10.3

- Carteira de identidade ou passaporte do liquidante

- Certidão da empresa com status encerrado

Saiba mais: Obtenha a empresa certa para serviços contábeis em Bangkok, Tailândia

Agora, é com você

Lidar com a contabilidade da empresa na Tailândia – preencher declarações anuais de impostos e declarações semestrais de impostos – pode ser complexo, especialmente se você não fala tailandês. Torne-se ciente das declarações de impostos que você é obrigado a apresentar como proprietário de uma empresa, e não caia nas armadilhas comuns de contabilidade.

Lembre-se de que, com a ajuda de escritórios de contabilidade locais que conhecem os meandros do sistema contábil tailandês e são experientes em lidar com o Departamento de Receita da Tailândia, você pode manter a conformidade com pouca ou nenhuma dor de cabeça, mesmo sem um grande orçamento contábil.