A leitura deste artigo leva cerca de 53 minutos. Sem tempo agora? Tudo bem. Envie a versão sem anúncios para o seu e-mail e leia depois.

Seguro de viagem: É aquela caixinha que você marca quando reserva um voo. Ou aquele benefício gratuito no seu cartão de crédito. Ou é o SafetyWing, World Nomads, ou qualquer outro que você viu recebendo uma resenha brilhante naquele outro site.

Mas aqui está a questão: marcar a caixa errada pode fazer com que você arque com um grande custo. E quem tem tempo para estudar isso por uma hora para saber de uma vez por todas como identificar um bom seguro de viagem? E nem me fale sobre 53 páginas de letras miúdas.

É por isso que montamos uma ferramenta de comparação de seguro médico de viagem que pega seus dados e diz qual é o melhor negócio. Instantaneamente. Obtenha uma cotação gratuita para você aqui (nenhum login ou e-mail necessário).

Se você tiver algum tempo, continue lendo para saber por que as companhias aéreas, cartões de crédito e blogueiros podem não estar lhe contando a história completa, como obter cobertura real sem desperdiçar um centavo e por que é uma boa ideia fazê-lo. Ao final, você será a primeira pessoa que seus amigos procurarão quando se trata de seguro de viagem.

Disclaimer: This article may include links to products or services offered by ExpatDen's partners, which give us commissions when you click on them. Although this may influence how they appear in the text, we only recommend solutions that we would use in your situation. Read more in our Advertising Disclosure.

Contents

- Você precisa de seguro de viagem?

- Já tem seguro de viagem? Se sim, ele é bom?

- Seguro de Viagem vs. Seguro Médico de Viagem vs. Seguro de Acidentes de Viagem

- Você deve obter seguro de viagem ou 'seguro de saúde real'?

- Você precisa comprar seguro no seu país de origem?

- Minhas recomendações pessoais de seguro médico de viagem

- ACS

- IMG Global

- Genki

- Dr. Walter

- BDAE

- Ficando Doente

- Restrições de Idade, Nacionalidade, Residência e Destino

- Restrições de Atividades

- Cancelamento ou Atraso de Viagem

- Bagagem Atrasada ou Perdida

- Roubo, Danos e Assalto

- Morte e Repatriação

- Drogas e Álcool

- Terrorismo, Queda Nuclear e Atos de Guerra

- Pandemias

- Condições Pré-Existentes

- Gravidez e Crianças

- Arbitragem e Disputas

- Responsabilidade Pessoal

Você precisa de seguro de viagem?

Contratempos de viagem são um fato da vida. Além dos eventuais atrasos de voo, considere o custo potencial de adoecer no exterior ou precisar de um resgate aéreo de emergência. Evacuação médica de uma área remota, por exemplo, pode facilmente custar mais de $50,000. Ignorar o seguro pode significar arriscar dezenas de milhares para economizar o preço de um bom jantar.

Às vezes, não é preciso muito. O fundador do ExpatDen, Karsten, uma vez levou um tombo desajeitado em uma colina de esqui para iniciantes. Um esqui cortou sua perna, e ele acabou precisando de grampos. Não tão ruim – exceto que aconteceu nos EUA e em uma área de esqui onde não havia Uber, nem táxi, e uma espera de oito horas para o transporte de esqui, com sangue acumulando embaixo dele. Uma rápida corrida de ambulância e alguns pontos depois, ele estava como novo, mas a conta foi quase $5,000. Felizmente, o plano de seguro de viagem que ele comprou para aquela viagem (World Nomads – veja a resenha completa aqui) cobria lesões de esqui, salvando-o de um grande prejuízo financeiro. Karsten é fã de seguro de viagem, e acha que você deve ser também.

Mas há muitas outras maneiras de uma viagem dar errado.

Doença

Já reparou como a doença ataca justo quando você menos espera? Chikungunya, dengue, malária, estômago do viajante – a lista continua. Ficar doente no exterior é mais do que desconfortável; pode ser assustador, especialmente quando você não tem certeza do que está errado ou para onde ir.

Com seguro de viagem, você pode ir direto a um hospital de renome sem ter que pensar duas vezes sobre a conta. Hospitais de primeira linha em algumas regiões podem cobrar de seis a dez vezes o que uma clínica local cobraria, deixando os viajantes tentados a arriscar opções mais baratas e menos confiáveis (ou simplesmente esperar para ver). O seguro remove esse fardo, permitindo que você se concentre em obter o cuidado necessário, rapidamente.

Acidentes

Acidentes podem e acontecem. Acidentes de trânsito envolvendo bicicletas, carros, ônibus – todos já ouvimos histórias de terror porque são verdadeiras. Contratempos de aventura ao ar livre? A mesma coisa. Tornou-se uma espécie de orgulho comparar experiências de quase morte.

Mesmo os acidentes mais bobos podem acontecer. Minha filha estava na Costa Rica recentemente e passou o dia pulando de cachoeiras em lagos. Mas não foi assim que ela se machucou. Não, ela tropeçou enquanto caminhava pela estrada de volta para o albergue e precisou de pontos e antibióticos. A conta médica custou quatro vezes mais que seu dia de passeio.

Emergência Médica no Exterior e Transporte Médico de Emergência

Agora, é aqui que fica realmente interessante. Sim, UTIs, Acidentes Vasculares Cerebrais e Comas são caros. Mas parecem um pouco raros e requerem que você esteja em um estado no qual está tão danificado que sua vida após isso não será a mesma.

Mas você não precisa estar tão gravemente ferido para acumular uma quantidade exorbitante de dívida:

Um bom amigo do fundador do ExpatDen tropeçou e caiu do lado do caminho porque aparentemente trilhos não são coisa feita sempre em pequenas ilhas na Tailândia. Ele quebrou o quadril. Não é a pior coisa que pode acontecer a um jovem de 30 anos. Mas como você recebe tratamento?

No caso dele, com uma excruciante viagem de barco rápido até o próximo hospital. Lá, eles primeiro verificaram se ele tinha seguro de viagem ou saúde antes mesmo de deixá-lo entrar (talvez o Juramento de Hipócrates seja formulado de forma diferente em tailandês). Mas aquele pequeno hospital na ilha não tinha em absolutamente nada as instalações para operá-lo. O seguro acabou fretando um avião inteiro (como no estilo Boeing 737) para levá-lo a Bangkok, onde foi operado. Apesar de estar em um hospital de classe mundial, o tratamento não deu certo e ele entrou em contato com seu seguro, que o levou de volta – desta vez para casa, na Suécia, onde se recuperou completamente.

A evacuação médica facilmente custa algumas dezenas de milhares de dólares, mesmo se você estiver ferido em um local ‘conveniente’. Mas se você estiver em um ponto de difícil acesso, pode chegar a seis dígitos. Difícil acesso pode até ser apenas uma pequena caminhada de meio dia ou uma pedalada: Muitos tipos de lesões (pense: coluna) significam que você não pode simplesmente ser carregado de volta e terão que chamar um helicóptero.

Eu vi isso em primeira mão em um hospital na Índia, onde um britânico estava fixado em uma cama com uma estrutura de metal segurando-o firme, esperando por evacuação médica de volta para casa: Ele e sua namorada tiveram um acidente de bicicleta e a viseira do capacete dela bateu na coluna dele, ferindo-a. Eles não tinham seguro.

Infecções de Pele

Indo para o clima tropical? Sua pele pode também. Uma mudança de clima pode rapidamente resultar em eczema, pé de atleta, reações a picadas de insetos e muito mais. Ok, então por que não simplesmente pegar um creme de venda livre (pelo menos na Tailândia) para lidar com isso?

Vou te dizer por quê: Eu tive uma picada de mosquito no Sri Lanka que resultou em envenenamento do sangue após se infectar pelo ambiente úmido. Nada divertido. E certamente não uma situação onde eu gostaria de adiar ver um médico porque estou preocupado com o que pode.

Interrupções e Cancelamentos de Viagem

Desde um membro da família ficando doente e você precisando ir para casa inesperadamente até adoecer e nem sair para sua viagem em primeiro lugar, há muitas razões pelas quais planos de viagem são interrompidos. Especialmente se você estiver viajando com a família, as chances de alguém no seu grupo ficar doente aumentam exponencialmente.

Mais importante ainda, as companhias aéreas podem reembolsá-lo pelo custo de um voo cancelado, mas com certeza não pelo custo do cruzeiro que você perderá por causa disso. Lembra da última temporada de furacões? Se nenhum voo sair do seu aeroporto e você perder uma viagem à Disney, isso é realmente uma experiência que eu não desejaria a nenhuma família.

Roubo, Perda e Danos

Você não tem que se preocupar apenas com questões médicas.

Você pode esquecer seu passaporte em um táxi (minha irmã), ter um celular furtado do seu bolso em um trem MRT em Cingapura (minha filha), ter uma câmera roubada de uma mala enquanto estava em um ônibus na Indonésia (eu), ou ser assaltado em uma rua de Londres (também eu).

Não há como contar o número de razões pelas quais você pode experimentar roubo, perda ou dano aos seus itens pessoais enquanto viaja. Estas podem não ser experiências de vida ou morte, mas são inconvenientes muito reais que podem ser demorados e caros.

Seguro de viagem não impede que nada do acima aconteça, mas protege o investimento financeiro que você fez no custo da viagem e nos itens de saúde e pessoais que você leva na viagem. A visão comum é que se você não pode pagar por seguro de viagem, você não pode se dar ao luxo de viajar. E você definitivamente não pode se dar ao luxo de que algo dê errado na sua viagem.

Convencido? Descubra qual é o melhor seguro médico de viagem para sua idade, país de origem e destino: Obtenha uma cotação instantânea das empresas de seguros que selecionamos para você.

Já tem seguro de viagem? Se sim, ele é bom?

Isso é algo que você realmente deve considerar porque ninguém gosta de pagar por algo apenas para descobrir que já tinha. Vamos dar uma olhada em onde você pode já ter alguma cobertura de seguro de viagem.

Companhia aérea

Seguro “Add-On” de Companhia Aérea

Tornou-se uma tendência (leia-se: lucrativo) para as companhias aéreas oferecerem “seguro de viagem” no checkout. É conveniente – um clique, uma pequena taxa, e você sente que marcou “comprar seguro de viagem” da sua lista.

Mas você leu as exclusões? Quanto você precisará pagar sozinho se algo der errado? Isso realmente cobre custos médicos ou apenas acidentes em que você perde um membro? Quem está realmente vendendo esse seguro para você (dica: não é a companhia aérea)? Se você não leu isso, ninguém mais leu. As companhias aéreas sabem disso e, por isso, não precisam oferecer um negócio particularmente bom ou competitivo.

Na verdade, elas só precisam oferecer um negócio barato (para que você compre) e negociar uma comissão alta para si mesmas (que o provedor paga, porque muito provavelmente elas nunca terão que pagar uma reivindicação cara).

Seguro de viagem no site da companhia aérea é tão útil e tão caro quanto a garantia estendida no Walmart: Você sempre quer dizer não para isso.

Cartões de Crédito (para Todos)

Alguns cartões oferecem benefícios, incluindo cobertura pessoal de acidentes gratuita, seguro de viagem e assistência médica. Dependendo de onde você está baseado e qual cartão pode adquirir, você pode ter alguns benefícios semelhantes à disposição.

Vale a pena notar, no entanto, que se você descobrir que seu cartão de crédito tem algum seguro de viagem, provavelmente ele só estará acessível se você tiver reservado e pago por toda ou parte da sua viagem usando aquele cartão. Especialmente se você quiser depender apenas da cobertura do cartão de crédito, certifique-se de ler e entender as letras miúdas sobre os benefícios cuidadosamente.

Porque aqui está uma coisa que a maioria das pessoas ignora: A cobertura dos cartões de crédito geralmente se aplica apenas a custos não médicos. Quando dizem ‘seguro de acidentes de viagem’, estão falando de cenários sérios – pense em perda de vida ou membro. Se você acabar em um acidente, mas ainda tiver todos os membros, a cobertura provavelmente não se aplicará

Onde as proteções de viagem dos cartões de crédito realmente brilham, porém, são nos benefícios de atraso e cancelamento de viagem, bem como na evacuação médica – isso poupa você de comprar essas coberturas adicionais quando obtém seguro médico de viagem adequado. É um motivo importante pelo qual eu apenas uso cartões com bom seguro de viagem ao reservar voos.

Mesmo que você já tenha seguro de viagem, pode querer considerar obter um cartão de crédito voltado para viagens de qualquer maneira. Cartões de crédito ‘normais’ acrescentam algo chamado taxas de transação no exterior em qualquer dinheiro que você gaste no exterior, o que pode custar 3% a mais em cada transação.

Cartões de Crédito (Para Americanos)

Enquanto a seção anterior sobre cartões de crédito se aplica a todos. Esta parte é específica dos EUA: Americanos têm acesso a um nível completamente diferente de cartões de crédito quando se trata de bônus de viagem, então o argumento para conseguir um é ainda mais forte do que em outros lugares.

Considere o cartão Bank of America Premium Rewards: Ele custa $95 de taxas anuais, mas você recebe $600 por se inscrever se gastar $4,000 nos primeiros 3 meses. Se você ainda não pagou pela sua viagem, isso não é apenas uma maneira fácil de obter seguro de viagem não médico, mas um extra de $600 para gastar. Você verá que este cartão não é muito citado em blogs de cartões de crédito porque o Bank of America não paga comissões para sites que os indicam novos clientes, mas é uma completa barganha se você puder obtê-lo. Outro cartão de crédito na mesma faixa de preço que também inclui seguro para aluguel de carro é o Chase Sapphire Preferred (CSP).

Cartões de crédito mais caros geralmente vêm com seguro de viagem. A diferença entre cartões mais baratos e estes tende a ser os limites do que é coberto e quão fácil é usar o benefício. Chase Sapphire Reserve (CSR) custa $550 por ano e paga se seu voo atrasar 6 horas ou mais, enquanto o CSP mais barato exige um atraso de pelo menos 12 horas.

O Chase Sapphire Reserve é também o único cartão que conheço que tem cobertura de custo de tratamento médico – mas apenas até um total de $2,500. Boa sorte com isso se você for internado no Hospital Bumrungrad. É um benefício legal de ter para lesões ou doenças menores.

Se tudo isso é demais, aqui está um rápido guia de tomada de decisão que funcionará para quase todos: Pegue o Chase Sapphire Preferred se você planeja alugar um carro ou viajar várias vezes por ano. Caso contrário, pegue o Bank of America Premium Rewards.

Contas Bancárias

Em alguns países, você obtém seguro de viagem com sua conta bancária – especialmente fora dos EUA, isso é algo que já encontrei com bastante frequência. Se isso é um bom negócio ou não, depende um pouco de qual país você está. Algumas nacionalidades nunca usam seu seguro (por exemplo, trabalhadores convidados poloneses viajando para a Alemanha) e, portanto, bancos e outras instituições distribuem isso de forma bastante livre. Independentemente de onde você vive, certifique-se de que está coberto para custos médicos e certifique-se de que a cobertura realmente atende as suas necessidades.

Seguro de Carro ou Outros Produtos de Seguro

Da mesma forma, se você tem seguro de carro ou de conteúdo no seu país de residência, você pode descobrir que há alguma cobertura limitada para ter sua bolsa roubada quando estiver de férias ou sofrer um acidente enquanto dirige no país que você está visitando.

Este nível de cobertura provavelmente é limitado a itens ou ocorrências específicas fora do país onde você contratou o seguro, de modo que pode não fornecer cobertura completa e não deve ser considerado um substituto para o seguro de viagem.

Seguro de Viagem vs. Seguro Médico de Viagem vs. Seguro de Acidentes de Viagem

Ao procurar seguro de viagem, você verá às vezes as apólices descritas como seguros de viagem ou seguro médico de viagem. Às vezes é incluso como seguro de acidentes.

Qual a diferença?

- Seguro de viagem geral pode cobrir apenas custos não médicos – voos atrasados, passeios cancelados e bagagem perdida. Isso é algo que você frequentemente encontra agregado a cartões de crédito ou outros produtos.

- Seguro médico de viagem por outro lado cobre você se precisar consultar um médico ou ser internado em um hospital. Esta é na verdade a parte mais valiosa de qualquer pacote de seguro e você nunca verá isso agregado a outros produtos como um pequeno benefício. Quando comparamos planos de seguro de viagem, essa é a principal coisa à qual prestamos atenção. Experimente você mesmo.

- Seguro de acidentes pode significar tudo e nada: No caso de cartões de crédito, significa acidentes em que você perde um membro ou morre. Eu não atribuiria valor algum a isso, a menos que você esteja na incrivelmente infeliz posição de ter perdido um ente querido e precise descobrir quais são seus direitos.

O que pode ser muito confuso é que as pessoas tendem a usar frequentemente ‘seguro de viagem’ como um termo abrangente para se referir a qualquer um dos itens acima ou a todos eles. Quando alguém diz ‘Eles deveriam ter comprado seguro de viagem’ você precisaria saber o contexto para entender se ele quis dizer o seguro de voo-atrasado ou o seguro de internação-em-hospital-incluído.

Você deve obter seguro de viagem ou ‘seguro de saúde real’?

Alguns viajantes de longo prazo ou nômades digitais podem estar tentando descobrir se podem se safar com seguro médico de viagem (que é significativamente mais barato) ou um plano tradicional de saúde.

Vamos dizer que você decidiu passar um ano sabático na Tailândia. Você deveria escolher um seguro de saúde normal ou um seguro médico de viagem?

A principal diferença entre os dois é que seguro de viagem paga por despesas inesperadas and seguro de saúde paga por todas as despesas. Ter complicações na gravidez é uma despesa médica inesperada e *pode* ser coberto por seguro médico de viagem (dependendo da apólice). No entanto, ir a um check-up de gravidez de rotina é esperado e nunca seria coberto por seguro médico de viagem – mas um plano normal de saúde pode cobrir se incluir benefícios de maternidade.

Outro ponto são as renovações: Seguro de saúde é responsável se você desenvolver uma doença crônica enquanto estiver coberto e qualquer plano decente não poderá deixá-lo de fora. Seguro médico de viagem pode limitar a cobertura para tratamentos por uma certa duração após o incidente inicial durante o qual você está coberto para cuidados posteriores. Depois disso, você está por conta própria.

Se você está na situação de se encontrar em um ano sabático ou estadia temporária no exterior, usaria os seguintes critérios: Você ficará no país mesmo após um acidente ou doença grave? Nesse caso, faça um seguro de saúde adequado. Você voltaria para casa para buscar tratamento assim que fosse liberado para viajar? Nesse caso, o seguro médico de viagem funcionará e pode economizar muito dinheiro.

Se você quer se aprofundar um pouco mais nas considerações, prós e contras e como fazer uma boa escolha ao ficar no exterior por um período mais longo, confira nosso artigo sobre seguro de saúde para nômades digitais ou use a ferramenta de cotação aqui para descobrir qual empresa oferece a melhor apólice para viagens de longa duração e estadias prolongadas.

Você precisa comprar seguro no seu país de origem?

Não. Muitas vezes é até aconselhável especificamente não fazer isso. Vamos dar uma olhada.

Fornecedores Locais

Uma pesquisa online por seguro de viagem revelará uma infinidade de opções dependendo de onde você está fazendo a pesquisa. Para mim, sentado em Singapura, mesmo quando procuro seguro de viagem internacional, vejo muitas companhias de seguro de saúde locais. Estes são planos de seguro viagem oferecidos por empresas de Singapura como FWD Insurance e vinculados a eu ser residente em, e portanto viajar para fora de, Singapura para minhas viagens.

Mas você não precisa comprar seguro médico de viagem de uma seguradora do seu país de origem. Na verdade, você pode comprá-lo de quase qualquer empresa no mundo – muitas vezes abrindo condições muito melhores ou preços mais baixos. Pense nisso – quais são as chances de que a única empresa que oferece o melhor plano para a sua situação esteja realmente localizada no mesmo país que você?

Fornecedores Internacionais

Algumas empresas e planos estão disponíveis apenas para residentes ou cidadãos de países específicos. Os planos da FWD mencionados acima estão disponíveis apenas se você for residente de Singapura. Pro Trip by Dr. Walter (plano incrível, por sinal) está disponível apenas para cidadãos da Alemanha.

No entanto, muitos outros planos estão disponíveis para qualquer pessoa, em qualquer lugar – às vezes com algumas exceções de embargo, então se você está morando no Irã, suas opções nessa categoria provavelmente são muito limitadas. Na minha experiência, o melhor custo-benefício tende a ser das seguradoras europeias – ACS, Genki (que é um revendedor do Dr. Walter) e BDAE se destacam como particularmente impressionantes.

Uma coisa a se manter em mente com as empresas internacionais é que elas seguirão regulamentos de seguros diferentes do seu país de origem ou exigirão que você dispute reivindicações no país de origem delas. Aqui está um post no Reddit que analisa uma companhia de seguro médico de viagem chamada Ekta. Spoiler: Ekta está sediada em Kiev, Ucrânia, e se você quiser disputar uma reclamação com eles, terá que fazer isso no tribunal. Em Kiev. Em uma zona de guerra ativa. Não, obrigado.

No entanto, também pode ser ao contrário. Se você comprar de uma empresa localizada em um país que é muito amigável ao consumidor – França e Alemanha vêm à mente – você obtém proteções muito melhores do que provavelmente encontraria em seu país de origem.

Minhas recomendações pessoais de seguro médico de viagem

Especialmente no mercado de nômades digitais, nos últimos anos, houve algumas marcas que realmente criaram um seguimento. Permita-me reformular. Algumas empresas perceberam que se elas pagarem comissões não apenas para corretores de seguros, mas para todos que falam bem delas online, elas serão altamente elogiadas. Isso não significa necessariamente que essas empresas sejam ruins, mas certamente significa que você deve ler qualquer elogio que encontrar online com um pouco de ceticismo.

Isso inclui a ExpatDen. Nós também ganhamos comissões de seguradoras, independentemente de as recomendarmos superlativamente. Como o preço do seguro é padronizado, isso não custa nada a mais para você. Fazemos o nosso melhor para permanecer imparciais, focando em dar a verdadeira história. Mas é importante para nós que você esteja ciente disso.

World Nomads

World Nomads tem uma política de seguro de viagem global extremamente abrangente, mas a cobertura e os benefícios vão variar um pouco dependendo da sua nacionalidade e país de residência, em particular, se você é ou mora nos EUA, Canadá, Austrália, Nova Zelândia, Europa ou Brasil.

Karsten – fundador da ExpatDen – os usou para uma viagem aos EUA. Enquanto estava deitado em uma cama na estação de primeiros socorros de um resort de esqui perto de Seattle, ele tentou descobrir quais opções tinha e ligou para eles: “Alguém atendeu o telefone imediatamente e confirmou que todas as minhas despesas seriam cobertas – independentemente de qual hospital eu fosse e se fui levado até lá ou de ambulância. Foi um alívio imenso.”

World Nomads é especialmente bom se você está procurando por seguro de viagem flexível, pois você pode adquiri-lo online a qualquer momento e pode estender sua apólice caso decida continuar viajando além da data de término original da apólice.

A World Nomads oferece a opção de uma apólice Standard ou Explorer, sendo a diferença no nível dos benefícios. Karsten optou pela apólice Explorer e estava, portanto, coberto para acidentes de esqui (o que não seria o caso para o plano Standard).

Fiz uma cotação no sistema para três meses, viajando pela Ásia como um jovem de 32 anos, e obtive o seguinte:

Nossa! Isso é uma cobertura séria. $500.000 para transporte médico? Nesse ponto, você não precisa se preocupar – mesmo se o seguro tiver que fretar um avião para levá-lo a um hospital (aconteceu com um amigo meu em Koh Samui – ele teve um voo fretado para Bangkok após quebrar o quadril). O plano Explorer paga por conexões perdidas, reembolsa o dinheiro que foi roubado de você e até te cobre se você perder as chaves do carro alugado.

As ‘despesas adicionais’ que eles cobrem até $3.500 é algo que a maioria das pessoas pensa que está obtendo com seguro de viagem, mas muitas vezes não está: E se seu voo for cancelado e você agora tiver que reservar um novo hotel porque sua reserva anterior não pode ser alterada? Isso é uma despesa adicional. Não é algo que você vê coberto em todos os lugares. Outra área são os esportes de aventura – enquanto você ainda precisa verificar qual plano cobre suas necessidades, a World Nomads pelo menos aponta isso especificamente e torna possível obter cobertura. Outros provedores podem apenas mencionar em letras miúdas que lesões decorrentes de esportes de aventura podem não estar cobertas.

Veredicto

A cobertura da World Nomads não sai barata, no entanto. O Plano Standard a $206,78 e o Plano Explorer a $231,45 (todos os valores em USD) são significativamente mais caros do que a maioria das outras opções. Cobertura tem um preço, mas se você quer obter uma das melhores coberturas que o dinheiro pode comprar, a World Nomads parece ser uma aposta segura. Hoje em dia, provavelmente procuraria algo mais barato para mim, mas se eu tivesse um amigo nervoso com viagens, eu o encaminharia para a World Nomads.

SafetyWing

SafetyWing se posiciona como seguro de viagem para nômades, mas também oferece planos de viagem pontuais – que em alguns casos podem ser negócios muito melhores do que qualquer outro. Você pode dividir aproximadamente as ofertas de seguro médico de viagem da SafetyWing nas seguintes categorias:

- Viagem única (você paga antecipadamente por toda a duração específica da sua viagem – útil para viagens mais curtas)

- Assinatura (renova automaticamente a cada 28 dias – útil para viajantes perpétuos)

Se você tem entre 18 e 39 anos, os preços começam em US$40 a cada quatro semanas, excluindo viagens para os EUA e aumentam para US$73 a cada quatro semanas se você quiser incluir os EUA. Desta forma, você configura o seguro de viagem quando começa a viajar e ele simplesmente se renova automaticamente.

Aos meus olhos, a assinatura da SafetyWing fica um pouco entre um seguro de saúde tradicional e um seguro médico de viagem. Diferente do seguro médico de viagem, ele pode ser renovado perpetuamente, enquanto a maioria das seguradoras de seguro médico de viagem oferece apenas um máximo de um ou dois anos (exceção notável sendo Expat Flexible Basic da BDAE, que oferece até 5 anos). No entanto, a renovação é condicionada à aprovação da SafetyWing. Você pode ver onde isso pode dar: Se você se tornar uma responsabilidade de longo prazo para eles, eles têm todo incentivo para não renovar sua cobertura.

Outro recurso interessante é que visitas ao seu país de origem são cobertas por até 30 dias (15 se você for dos EUA) depois de ter 90 dias de cobertura contínua. A cobertura no país de origem não é super rara, nem todas as seguradoras oferecem isso e é bom saber que você está coberto ao voltar para casa para as férias (especialmente se for nos EUA!).

O recurso mais poderoso aos meus olhos é que duas crianças menores de 10 anos podem ser adicionadas gratuitamente como parte de um pacote familiar. Isso é um divisor de águas se você estiver viajando por mais tempo com crianças a tira colo, pois pode realmente reduzir o custo geral da cobertura. O fundador da ExpatDen, Karsten, recentemente adquiriu essa apólice para sua família de 4 pessoas, porque não havia outro plano remotamente nessa liga, uma vez que ele levou em conta que ambos os seus filhos estavam cobertos gratuitamente.

Os limites de cobertura da SafetyWing são suficientes, mas são um pouco apertados para destinos com altos custos de saúde, como Suíça, Canadá e EUA:

- US$250.000 como limite máximo de cobertura geral

- US$250.000 como valor máximo por lesão ou doença

- US$100.000 máximo vitalício para evacuação médica de emergência

- US$5.000 para interrupção de viagem

- US$500 por item de bagagem perdida até US$3.000 por período do certificado

Por outro lado, esses limites de cobertura significam que é muito mais barato do que a World Nomads.

Considerando que é uma empresa dos EUA, não é surpreendente que as apólices da SafetyWing estejam disponíveis para qualquer pessoa, a menos que seu país de origem seja Irã, Coreia do Norte ou Cuba – ou se você tiver cidadania cubana.

Veredicto

No geral, eu diria que a SafetyWing oferece uma cobertura decente que você não precisa se preocupar muito se for um viajante solo. Se você for uma família com crianças pequenas, há uma boa chance de ser a melhor apólice do mercado para você.

Famosos atores fora do caminho, vamos às seguradoras que frequentemente me vejo recomendando a amigos e parentes. Cada uma tem seus próprios prós e contras, mas geralmente pelo menos uma delas é uma combinação perfeita, independentemente de quem você é e para onde você está indo.

ACS

ACS é uma empresa de seguros francesa que se destacou com seguro médico de viagem na Europa e ofertas de seguro expat muito competitivas no sudeste da Ásia. Eles não são amplamente conhecidos fora dessas regiões – o que é uma verdadeira vergonha: seu plano Globe Traveller é o melhor que já vi para qualquer pessoa com menos de 66 anos indo para os Estados Unidos.

A apólice Globe Traveler está disponível para todas as nacionalidades e oferece uma abordagem personalizável, com três níveis de cobertura médica máxima para escolher: €150.000, €300.000 e €500.000. Os preços variam de €41,60 a €114,40. Se você está indo para os EUA, recomendo ir com o nível médio ou superior de cobertura.

Um toque agradável aqui é que a ACS oferece pagamento direto para estadias hospitalares de mais de 24 horas. Muito útil quando se depara com contas hospitalares astronômicas. Sou um caçador de pontos de cartão de crédito, mas uma vez que as contas chegam a 5 dígitos, fico inquieto em pagar antecipadamente e esperar pelo reembolso. O pagamento direto significa que não preciso me preocupar com isso. Falando em não ter que se preocupar: Há franquias nas despesas de saúde, tornando você muito menos propenso a pular uma visita ao médico se estiver em dúvida.

No ponto de preço deles, também realmente se destaca que, além de cobrir 100% dos custos reais para transporte médico de emergência ou repatriação, o plano Globe Traveller também reembolsará você por até €2.000 por roubo, perda ou destruição de bagagem. Se sua bagagem chegar atrasada (ou seja, mais de 24 horas), eles reembolsarão €150 para cobrir necessidades básicas. O período de espera de 24 horas é um pouco longo para meu gosto, mas dado que há cartões de crédito que pagam após 12 ou até apenas 6 horas, há uma maneira fácil de mitigar esse risco.

Se você pedir à ACS para falar sobre si mesma, eles dirão que trabalham com parceiros conhecidos e reconhecidos, como Allianz e AXA, e que servem viajantes internacionais há mais de 40 anos. Parece bom. Não tenho certeza de como colocar essas declarações em contexto, no entanto. Parece apoiar a reputação que eles têm pelas pessoas com quem conversei, no entanto.

Uma desvantagem: o Globe Traveller não cobre cancelamentos de voo no pacote padrão, apenas atrasos, então se você quiser isso (e não está recebendo isso através do seu cartão de crédito), você terá que adicioná-lo como uma opção. O mesmo vale para qualquer cobertura de esportes de aventura ou equipamentos.

O Globe Traveller está incluído em nossa ferramenta de comparação de seguros médicos de viagem, para que você possa ver como se compara com os outros planos.

Veredicto

Os planos da ACS são muito bons para a maioria das pessoas abaixo da idade de aposentadoria, mas onde eles realmente se destacam é se você viajar para os Estados Unidos.

IMG Global

IMG se refere a si mesma como IMG Europe quando a apólice é emitida por sua entidade no Reino Unido e IMG Global quando é emitida por sua entidade nos EUA. A IMG não costuma estar no topo das minhas listas, mas há alguns casos especiais onde ela realmente pode fazer muito sentido. Como a IMG oferece diversos planos:

| Plano | Duração | Age | Cobertura Médica | Regiões de Cobertura Disponíveis |

|---|---|---|---|---|

| Visitors Care Lite | 5 dias a 2 anos | 0 a 79 | $25.000,00 | Estados Unidos |

| Visitors Care Plus | 5 dias a 2 anos | 0 a 79 | $50.000,00 | Estados Unidos |

| iTravelInsured Lite (apenas para cidadãos dos EUA) | 1 dia a 6 meses | 0 a 99 | $100.000,00 | Mundial, excluindo EUA |

| Patriot International Lite | 5 dias a 2 anos | 0 a 99 | $10.000,00 a $100.000,00 | Mundial, excluindo EUA |

| Patriot International Platinum | 5 dias a 3 anos | 0 a 99 | $20.000,00 a $2.000.000,00 | Mundial, excluindo EUA |

| Visitors Care Platinum | 5 dias a 2 anos | 0 a 79 | $100.000,00 | Estados Unidos |

O que se destaca aqui são algumas coisas:

- Idade de 0 a até 99. Isso é bastante impressionante e único. A cobertura será limitada pela idade, e aos 99 anos, você seria coberto no máximo até $20.000 – mas isso é tão bom quanto você pode conseguir em termos de seguro de viagem acima dos 80 anos. Além disso: Cobertura para idade 0 não é trivial. O cuidado infantil é muito caro (e você realmente não quer estar com um orçamento apertado nesse caso).

- Cobertura a partir de $25.000. Isso pode não soar como um benefício, mas significa que eles podem oferecer esse plano a um preço absolutamente baixo. Especialmente se você estiver com um orçamento apertado e viajando para os EUA, encontrará na IMG uma das poucas opções acessíveis por aí. Experimente nossa ferramenta de comparação de seguro médico de viagem e veja por si mesmo.

- Cobertura de até $2.000.000. As únicas empresas que superam isso a um preço decente são as seguradoras alemãs: Quando Karsten chegou pela primeira vez na Tailândia vindo da Alemanha, ele ficou horrorizado ao descobrir que existia algo como um máximo de cobertura médica. Nenhum seguro vendido na Alemanha tem isso. Imagine isso.

- Cobertura de até 3 anos. A maioria das seguradoras traça uma linha em 12 meses para seguro médico de viagem. Há algumas exceções, mas dificilmente alguém oferece 3 anos sem a capacidade de expulsá-lo antes – só consigo pensar na BDAE, que faz até 5 anos.

Definitivamente há cenários onde a IMG se destaca – ou é até mesmo a única opção viável. Benefícios comuns como 100% do custo da viagem reembolsado em caso de cancelamento e $2.500 para bagagem e efeitos pessoais também são bons de se ter. Em geral, no entanto, a ACS e a Genki oferecem negócios melhores.

Veredicto

A IMG tem uma ampla gama de opções que significam que eles podem atender pessoas que de outra forma não conseguiriam encontrar seguro porque são muito velhas, querem gastar muito menos ou precisam de mais de 2 anos de cobertura garantida. Em termos de valor de preço, porém, está atrás de outras empresas.

Genki

Para entender a Genki, você precisa saber duas coisas sobre seguradoras alemãs:

- Elas oferecem alguns dos melhores planos de seguro do mundo

- Não conseguiriam vender água no deserto – marketing simplesmente não é a coisa delas.

E quem pode culpá-los? A piada comum é que é mais fácil vender seguro para um alemão do que cocaína para um banqueiro de investimentos (não o tipo de refrigerante). Então, quem precisa de marketing? Na Alemanha? Ninguém. No mundo de língua inglesa? Quem quiser competir com World Nomads e SafetyWing.

Entre: Genki. Explorando o mercado de seguros (principalmente) alemão em busca dos melhores planos que consegue encontrar, a Genki oferece o mesmo produto sob sua própria marca, adiciona um bom atendimento ao cliente e os vende para um público internacional. Como eles ganham dinheiro? Comissões. Igual a qualquer corretora de seguros por aí. E o que os clientes ganham? Um ponto de contato que os entende e um negócio de seguro que é difícil de superar.

Vamos dar uma olhada no plano deles Genki Traveler por exemplo:

- Idade: 0 a 69

- Cobertura Médica: EUR1,000,000

- Preço: a partir de €1,61 (aproximadamente $1,70) / dia

- Duração: Cobre viagens de até 1 ano

- Pode ser cancelado a qualquer momento

- Pode ser contratado após a partida

Veredicto

O Genki Traveler é um plano realmente sólido. Às vezes a ACS oferece um negócio melhor, então ainda faz sentido comparar, mas Genki é uma ótima opção se você só quer algo que sempre ofereça um bom negócio sem ter que comparar ofertas toda vez que for viajar.

Saiba mais: Genki Traveler Review: Vantagens, Desvantagens, O que Está Coberto e O que Não Está

Dr. Walter

Dr. Walter começou como um corretor de seguros alemão que eventualmente embalou e vendeu seus próprios produtos de seguro. O plano Pro Trip World deles é o que eu uso quando quero surpreender as pessoas com o quão barato pode ser uma cobertura abrangente. Aqui estão os fatos conforme fornecidos pela página SafeAndNotSorry sobre Pro Trip World:

- Idade: 0 a 69

- Cobertura Médica: Ilimitada

- Preço: a partir de €1,06 (aproximadamente $1,12) / dia

- Duração: Cobre viagens de até 2 anos

- Pode ser cancelado a qualquer momento

- Pode ser contratado após a partida

- Pode ser estendido por 90 dias se você ficar doente perto do fim da sua viagem

Veredicto

Em termos de preço e custo-benefício, Dr. Walter Pro Trip World é imbatível – a única exceção sendo famílias com crianças pequenas onde SafetyWing oferece um negócio melhor. Para vários destinos, Dr. Walter Pro Trip World e Genki Explorer custam o mesmo (porque é o “mesmo” plano), mas isso nem sempre é verdade. Tem limitações em que pode não ser adequado para viajantes perpetuos ou pessoas indo para os Estados Unidos, mas todos os outros estão conseguindo um ótimo negócio.

BDAE

Certo, entre outras empresas que oferecem seguro até os 99 anos, cobertura ilimitada e preços de pouco mais de um dólar por dia – por que você precisaria de outra recomendação? Resposta fácil: Duração. Enquanto há empresas que oferecem duração ilimitada (por exemplo, SafetyWing), elas podem te retirar a cada renovação anual. Isso seria realmente desagradável se você acabou de se mudar para algum lugar com toda a sua família.

E é aí que entra a BDAE. Outra empresa de seguros alemã (claro). O plano Expat Flexible Basic permite que você tenha um seguro médico de viagem por 5 anos. Isso pode cobrir uma missão de trabalho inteira no exterior, um curso de graduação completo ou tempo suficiente para se tornar um nômade digital até haver um novo presidente em casa.

Veredicto

Não é o plano mais barato, mas a cobertura ilimitada (típica da Alemanha, novamente) e a tranquilidade de saber que você tem seu seguro resolvido para os próximos 5 anos é difícil de superar para viajantes de longo prazo. Com a idade máxima de 66 anos, definitivamente não é para aposentados, mas todos que ficam no exterior a longo prazo poderiam considerar isso.

Quanto Custa o Seguro de Viagem?

Seguro de Viagem Não Médico

Se for apenas para custos não médicos, você pode conseguir uma cobertura bastante boa com um cartão de crédito premium. Espere pagar cerca de $95 em taxas anuais para esses cartões – ou o equivalente na moeda do seu país local. Dadas as bonificações de inscrição de muitos cartões de crédito, eles se pagam no primeiro ano, então essencialmente você pode conseguir isso de graça. Americanos têm as melhores opções aqui – veja a seção de cartões de crédito para mais detalhes.

Vários planos de seguro médico de viagem – como ACS and IMG – também incluem componentes não médicos muito gerais, então há uma boa chance de que você já esteja coberto de qualquer forma.

Seguro Médico de Viagem

As coisas ficam mais caras se você quiser estar coberto para cuidados médicos. Os preços começam em torno de $1,12/dia se você for um adulto mais jovem e frequentemente custará mais de $10 por dia se você já estiver bem além da idade da aposentadoria.

Qual é o seguro de viagem mais caro?

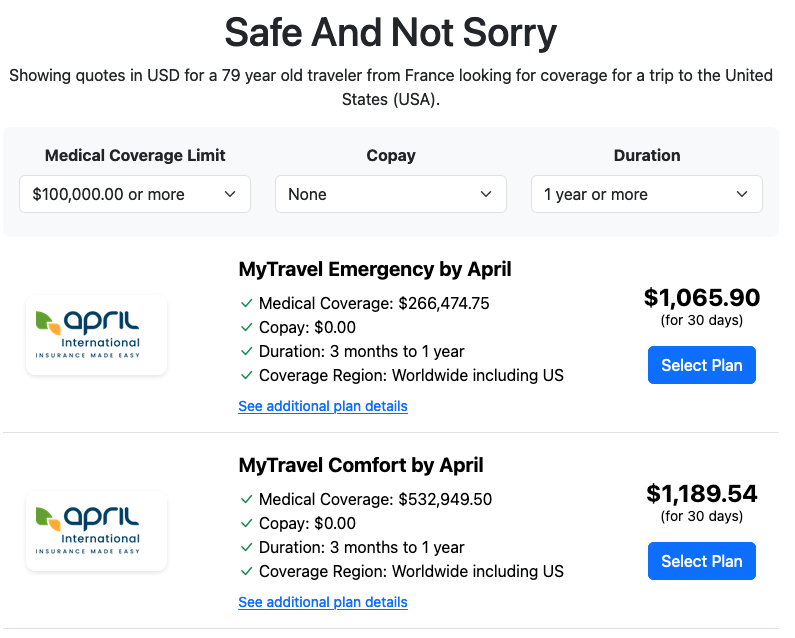

Curiosamente, não é para a idade mais avançada coberta (99), porque esse plano não cobre os Estados Unidos. Em vez disso, foi um plano que cobre viagens para os EUA. Pelo segurador francês “April” por $1.189,54 por mês. Eu encontrei isso brincando com diferentes configurações no safeandnotsorry.com – me avise caso você encontre algo mais caro que isso!

Explicação das Letras Miúdas do Seguro de Viagem

Embora comprar seguro de viagem possa ser tão rápido quanto clicar em alguns botões, entender o que você está comprando pode levar um pouco mais de tempo. Duas apólices podem parecer semelhantes à primeira vista, mas podem diferir quando você entra nos detalhes minuciosos de seus benefícios. É realmente isso que você deve observar ao mergulhar nas 30+ páginas de letras miúdas para comparar dois planos de seguro. Eu não acho que seja necessário entender todos esses detalhes – mas se você vir uma oferta que parece boa demais para ser verdade, é aqui que você geralmente descobre o porquê. Vamos dar uma olhada mais de perto.

(alternativamente, pule isso e vá com qualquer uma das companhias e planos de seguro recomendados que eu listei acima – eles já foram avaliados nesses critérios)

Ficando Doente

O seguro de viagem o cobre para doenças ou lesões inesperadas que precisam ser tratadas a curto prazo. Isso é bastante padrão. O que varia é quanto tempo eles vão tratá-lo após o acidente. Você já se perguntou o que acontece se você tiver um acidente no último dia da sua cobertura de seguro? A maioria das seguradoras tem uma frase que diz quantos dias elas estenderão sua apólice se você estiver em tratamento. Mas o número exato de dias pode variar.

Restrições de Idade, Nacionalidade, Residência e Destino

Como sugere, as restrições podem limitar para quem uma apólice está disponível. As restrições mais comuns são país de residência, nacionalidade, idade e destino. Se você mora no Irã, Coreia do Norte ou Cuba, você não poderá comprar uma SafetyWing apólice enquanto, ACS Globe Traveler é restrita a pessoas com menos de 66 anos.

A restrição mais comum nessas categorias são a idade máxima, nacionalidades e países embargados, assim como destinos particularmente caros. Os EUA estão em primeiro lugar entre eles, muitas vezes (mas não sempre) mencionados junto com o Canadá na mesma frase. Recentemente, também vi o Reino Unido e a Suíça adicionados, e pelo que ouvi de amigos na indústria de seguros, algumas nações asiáticas como Coreia do Sul e Japão também poderiam entrar na lista no futuro.

Geralmente, você não precisa se preocupar com essas restrições, pois a seguradora não venderá um plano para quem não atende a esses requisitos. Se você mentir, eles podem aceitar você, mas assim que você apresentar a primeira reivindicação séria, eles revisarão tudo com uma lupa e provavelmente anularão sua cobertura.

Restrições de Atividades

Este é um que faz sentido verificar por si mesmo se você fará algo mais emocionante do que um passeio de bicicleta ou caminhada. De escalada a esqui, há muitas exclusões para esportes de aventura – e elas variam entre cada seguradora.

Existem apenas duas maneiras de descobrir se uma atividade aventureira que você planejou está coberta: Leia as letras miúdas por si mesmo ou pergunte a alguém que o fez. Este formulário de contato vai para essa pessoa.

Cancelamento ou Atraso de Viagem

Este é aquele que sempre pega as pessoas de surpresa quando o voo é cancelado ou perdem a conexão – apenas para descobrir que o seguro não paga. Aqui estão os motivos mais comuns (nas letras miúdas) que resultarão em rejeição de reivindicação:

- Outra pessoa é responsável por reembolsá-lo. Eles nem sempre te contam isso, mas se há outra parte que deveria estar te reembolsando (por exemplo, a companhia aérea), isso é frequentemente excluído direta ou indiretamente. A maneira de excluí-lo indiretamente é oferecer o benefício apenas para cenários onde a companhia aérea não tenha que pagar. Isso é uma boa notícia: significa que você ainda receberá o reembolso, você só pediu à empresa errada.

- Há um requisito de duração mínima. “Atrasado” é um termo vago. As letras miúdas especificam se significa 3 horas, 6 horas, 12 horas ou 24 horas. Se você ainda chegar antes disso: Sem atraso, sem reembolso. O Atlas Travel Insurance te cobre depois de um atraso de 12 horas e só por até dois dias. Já o Chase Sapphire Reserve paga após apenas 6 horas de atraso.

- Danos consequenciais. Se o seu voo for cancelado e você precisar comprar um novo bilhete para chegar ao destino, isso é um dano incidental. Se você perder a partida de seu cruzeiro por causa disso, é um dano consequencial. A menos que mencionado especificamente, seguro de viagem não cobre danos consequenciais. Provavelmente este é o ponto mais importante se você está fazendo seguro porque perderia muito dinheiro se algo der errado na sua jornada.

É isso que diferencia um bom seguro de um ruim: Quão restritivas são seções como estas? Seu amigo que não gosta de um seguro porque a empresa rejeitou sua reivindicação? Provavelmente foi algo assim nas letras miúdas.

Então, o que o seguro nesta categoria geralmente cobre? Em suma: hotel, comida, roupas e transporte se você perder uma conexão e precisar pernoitar, bem como o custo do bilhete anterior se a companhia aérea não oferecer reembolso por algum motivo.

Bagagem Atrasada ou Perdida

Bagagem atrasada ou perdida é outro problema que causa muita angústia. Já tive malas entregues uma semana atrasadas e encharcadas, graças a alguém que as deixou na pista de pouso durante uma tempestade de chuva. Não é ideal, então você definitivamente quer que sua apólice cubra estes contratempos. Verifique se você está coberto não apenas pelos itens que poderia eventualmente perder, mas também pelos itens de reposição que precisa comprar a curto prazo. Afinal, ninguém quer ver você perambulando com as mesmas roupas por dias seguidos.

Pessoalmente, raramente me preocupo com este item, pois nunca vi uma companhia aérea rejeitar uma reivindicação envolvendo danos para coisas que estou disposto a colocar na bagagem despachada. Embora possam lutar com unhas e dentes, eventualmente sempre pagam. É diferente se você precisar despachar bens frágeis ou eletrônicos, pois normalmente não são cobertos pela responsabilidade da companhia aérea.

Roubo, Danos e Assalto

Você não só tem que se preocupar com bagagens perdidas ou atrasadas, também precisa proteger todo o equipamento que carrega: sua câmera, laptop, qualquer equipamento esportivo, etc. Com sua vida nas costas, você não pode se dar ao luxo de perder tudo e não conseguir substituir. A coisa chave aqui é que você precisará provar que todos os seus itens foram realmente perdidos, roubados ou danificados (um relatório policial local pode ajudar), e submeter recibos mostrando a data e o custo de todas as suas compras. Sempre vale a pena reunir esse tipo de documentação antes de sair.

Este é outro item onde as letras miúdas do seguro tornam muito difícil reivindicar: várias empresas exigem que você observe o item sendo efetivamente levado. Se você estiver distraído e algo simplesmente desaparecer ou se esquecer de algo em um táxi: Muitas seguradoras não pagarão. Se você carrega equipamentos muito caros, preste atenção nas letras miúdas desta seção. Não sou fã de fotografia e pago tudo com cartão de crédito, então, além de um celular que tem alguns anos, não carrego muito valor comigo e não me importo particularmente com isso.

Morte e Repatriação

Tudo fica um pouco sombrio de repente, mas este é outro ponto importante que você precisa considerar. Você não quer sobrecarregar sua família com custos ocultos caso o impensável aconteça. Mais uma vez, quanto mais remoto e aventureiro você planeja ser, mais você deve considerar seu nível de cobertura.

Drogas e Álcool

Se você cair de sua moto porque estava drogado ou bêbado, não espere que os custos médicos decorrentes sejam pagos. Em geral, qualquer coisa que possa ser considerada resultado de suas próprias ações: drogas, álcool, automutilação, suicídio, não será coberta por qualquer apólice de seguro.

Isso tende a ser bastante comum em todos os casos. Algumas empresas locais no Sudeste Asiático vão muito além e se recusam a cobrir você se houver qualquer quantidade de álcool no seu sangue no momento do incidente e contratarão um detetive particular para descobrir se o valor da reivindicação é alto o suficiente para justificar isso.

Terrorismo, Queda Nuclear e Atos de Guerra

Estes são frequentemente excluídos para custos médicos – não me lembro de nenhum seguro de viagem que cubra isso.

Pandemias

Da mesma forma, se houver uma proibição governamental ou da Organização Mundial da Saúde (OMS) sobre viajar para qualquer país ou parte dele como resultado de uma pandemia, muitas vezes não haverá cobertura disponível através da sua apólice. Ninguém realmente pensou muito sobre isso até o Covid-19 aparecer.

Felizmente isso não significa que o Covid-19 não esteja coberto atualmente, mas isso varia de seguradora para seguradora. Isso pode ser particularmente importante se você viajar para algum lugar que exige cobertura para o Covid-19 – embora na última vez que verifiquei, eu não estava ciente de nenhum país ainda impondo isso.

Condições Pré-Existentes

As apólices de seguro de viagem não são apólices de seguro de saúde e não se estendem à maioria das condições médicas preexistentes. Você precisará verificar a redação de sua apólice para ver se está coberto ou não, pois pode depender do momento em que você foi diagnosticado. Algumas apólices têm o que é chamado de período de “olhar para trás”, o tempo anterior à compra de sua apólice. Se uma condição foi diagnosticada, você não está coberto por perdas devido ao tratamento para sintomas.

Em geral, no entanto, o seguro de viagem só paga por despesas inesperadas e repentinas. Uma doença crônica, um diagnóstico prévio ou um problema que se materializa lentamente ao longo do tempo geralmente se enquadra nisso.

Gravidez e Crianças

Se você estiver grávida no momento da reserva de sua viagem, não se deixe enganar por menções de cobertura ‘maternidade/gravidez’ em sites e folhetos de marketing. Elas se referem a complicações inesperadas e geralmente cobrem você apenas até um certo período de gestação. Cuidados de rotina e preventivos nunca são cobertos pelo seguro de viagem. Você está melhor obtendo seguro de saúde completo neste caso. A maioria das seguradoras mencionadas na seção minhas companhias de seguro recomendadas tem planos de seguro de saúde completos que cobrem esse tipo de cuidado de rotina.

Se você já tem filhos de até dez anos: SafetyWing permite adicionar até duas crianças (uma por adulto) sem custo ao seu próprio plano de seguro familiar, o que pode ser outra alternativa.

Arbitragem e Disputas

Esta é a seção monetária das letras miúdas. Aqui eles falarão sobre o que acontece se você discordar do que a seguradora decide. Às vezes, há uma cláusula de arbitragem, um ombudsman ou outro requisito de como disputas legais devem ser tratadas. Se você estiver nos EUA, o tribunal de pequenas causas é sempre uma opção e não pode ser removido nas letras miúdas.

Quão ruim essa cláusula pode ser é algo que você pode ver quando olha as letras miúdas da companhia de seguros ucraniana Ekta: Eles exigem que você viaje para Kiev, Ucrânia para argumentar seu caso em um tribunal local. Eu me pergunto qual seguro de viagem cobriria você para essa viagem.

Responsabilidade Pessoal

Caso você se encontre em apuros por ferir alguém ou danificar a propriedade de terceiros, a cobertura de responsabilidade pessoal pode ser útil para ajudar a cobrir sua defesa legal ou os custos de compensação. Muito frequentemente há uma cláusula para você não admitir culpa (os advogados diriam, não se desculpe, pois isso pode ser visto como admissão de culpa, mesmo que seja apenas um reflexo). O World Nomad’s tem um grande nível de cobertura – até US$1.000.000 – em seu plano básico padrão, mas outros provedores como a ACS oferecem responsabilidade pessoal como um complemento.

Falando nisso.

Complementos

Sob algumas apólices, você pode contratar benefícios adicionais para melhorar sua oferta. Alguns deles estão listados abaixo.

Dental

A cobertura de emergência para dentista pode muitas vezes ser comprada como um adicional. O World Nomads, por exemplo, oferece cobertura de US$300 e US$500 em seus planos Standard e Explorer, respectivamente.

Esportes de Aventura

Esportes de aventura são frequentemente destacados como uma exclusão, mas na maioria das apólices – como o ACS Globe Traveler – você pode pagar para adicionar cobertura para esportes de risco e perdas ou danos ao seu equipamento.

Cancelamento por Qualquer Motivo

Este adicional permite que você cancele por qualquer motivo e ajuda a contornar algumas das exclusões que uma apólice pode ter. Existem poucos lugares no mundo onde isso é realmente oferecido e geralmente custa uma verdadeira fortuna.

Como Fazer uma Reivindicação

Então você tem sua apólice, está em sua viagem, e agora precisa fazer uma reivindicação. Seja qual for o motivo, seja em uma situação de emergência ou reivindicando por um atraso, há alguns pontos-chave para lembrar.

Emergência

Em uma emergência, você pode não estar em posição de seguir instruções específicas. Mas se puder, o seguinte pode ser útil. Isso também ajudará você a se preparar para esse tipo de situação.

Tenha Detalhes do Seguro Prontos

Tenha seu número de apólice pronto junto com um número de contato e sua localização. É melhor salvar isso no seu celular. Você provavelmente vai querer confirmar que está coberto antes de concordar com um procedimento caro (assumindo que não seja uma questão de vida ou morte).

Consiga a Documentação Necessária

Obtenha todos os documentos necessários para a reivindicação. Por exemplo, um relatório policial que mostre prova de um roubo ou passagens aéreas se malas foram perdidas.

Não pague por nada sem uma fatura ou recibo e guarde-os (é melhor tirar fotos com seu celular caso perca os originais) – isso não se aplica se você estiver em algum hospital suspeito que não o trate sem pagamento adiantado. Pague com cartão de crédito nesse caso.

Não Admita Culpa

Não admita culpa ou erro. Isso é para o seguro (ou o sistema legal) resolver e quaisquer declarações que você fizer só podem ser em seu desfavor. Esta é uma cláusula comum nos contratos de seguro e não tenho certeza se é para seu benefício ou para o benefício do seguro, mas acho melhor prevenir do que remediar.

Depois do Fato

Você pagou do próprio bolso e agora está buscando reembolso. Lembre-se disso:

Registre imediatamente

Muitas seguradoras exigem que você registre em 30 ou 60 dias. Você pode não ter todos os documentos ou ainda estar esperando uma decisão da companhia aérea. Se você esperar, perde todo direito a uma reivindicação. Então o que fazer? Registre uma reivindicação informando um valor estimado e indique que a documentação será adicionada depois. Isso abre a reivindicação a tempo e você poderá esperar que todos os outros documentos cheguem antes de finalizar.

Leia os Termos e Condições

Reler as letras miúdas da sua apólice antes de registrar uma reivindicação. Frequentemente, sua reivindicação precisa se enquadrar em uma categoria mencionada no seguro. Se você descobrir com antecedência qual é essa categoria, há menos chance de ser negada.

Tome Seu Tempo

Esteja ciente de que a forma como você redige sua reivindicação pode influenciar o resultado. Se você fizer uma declaração incorreta ou imprecisa e for negado, pode ser difícil reverter. Especialmente quando se trata de descrever um incidente (e garantir que você realmente incluiu todas as despesas) você quer ter certeza de que fez tudo certo.

Melhor Momento para Comprar Seguro de Viagem

Idealmente, você deve comprar o seguro de viagem no mesmo dia em que reservar seus voos ou viagem. Algumas apólices são sensíveis ao tempo e exigirão que a apólice esteja em vigor desde o início. Além disso, se você está pensando em comprar o adicional “cancelamento por qualquer motivo”, deve adquiri-lo ao mesmo tempo, pois nunca se sabe quando pode precisar.

Qual é o Melhor Seguro Saúde de Viagem para Você?

Chega de enrolação, percepções e mergulhos profundos nas letras miúdas. Se você é como eu, provavelmente pulou direto aqui para apenas descobrir qual é o melhor seguro e clicar nele. E eu não vou desapontar. Insira seus dados abaixo e você terá sua resposta.