Dit artikel kost ongeveer 10 minuten om te lezen. Even geen tijd? Geen probleem. Stuur de advertentievrije versie naar je e-mailadres en lees het later.

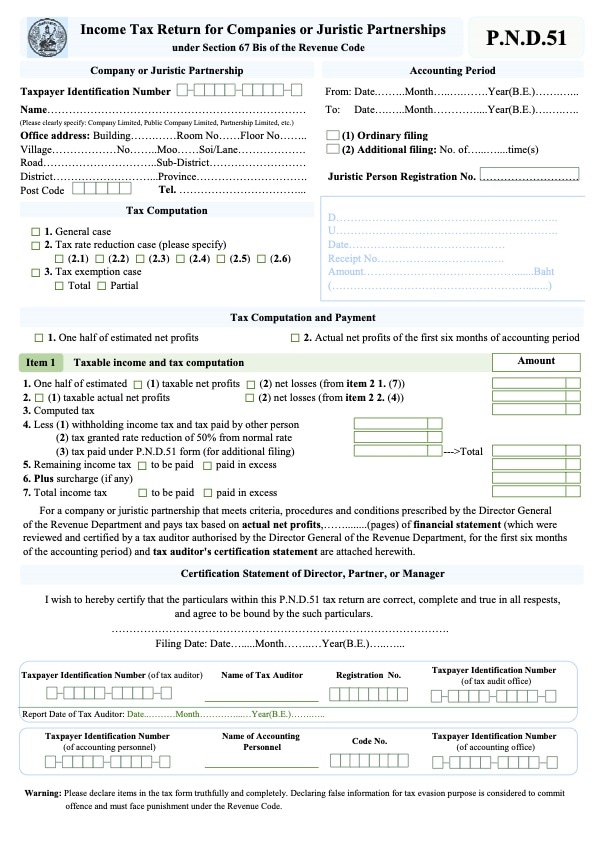

De PND 51, ook wel aangeduid als de Halfjaarlijkse Vennootschapsbelastingaangifte, is een aangifteformulier dat halverwege het jaar moet worden ingediend door bedrijven en juridische partnerschappen in Thailand.

Lees verder om meer te weten te komen over halfjaarlijkse vennootschapsbelastingaangiften en hoe u de PND 51 voor uw bedrijf in Thailand kunt indienen.

Disclaimer: This article may include links to products or services offered by ExpatDen's partners, which give us commissions when you click on them. Although this may influence how they appear in the text, we only recommend solutions that we would use in your situation. Read more in our Advertising Disclosure.

Contents

- Wat is het?

- Wie Moet Het Indienen?

- Hoe de PND 51 Voor te Bereiden

- Vennootschapsbelastingtarief

- Ondersteunende Documenten voor PND 51

- Hoe de PND 51 in Te Dienen

- Kan ik het Zelf Indienen?

- Hoe Belasting te Betalen

- Hoe Belastingteruggave te Krijgen

- Wanneer Moet U Uw Halfjaarlijkse Inkomstenbelastingaangifte Indienen

- Te Late Boetes

- Gewijzigde PND 51

- Wat Als Ik Het Bedrijf Moet Sluiten?

- Nu, aan u

Wat is het?

De PND 51 is de Halfjaarlijkse Inkomstenbelastingaangifte voor Bedrijven of Juridische Partnerschappen. U moet deze elk jaar in augustus bij de Belastingdienst indienen als u een geregistreerd bedrijf heeft, ongeacht de omvang van het bedrijf.

De vennootschapsbelasting moet twee keer per boekjaar worden betaald met behulp van het Halfjaarlijkse Inkomstenbelastingformulier (PND 51) en Jaarlijkse Vennootschapsbelastingaangifte Formulier (PND 50).

De halfjaarlijkse aangifte verschilt van de jaarlijkse inkomstenbelastingaangifte doordat het een prognose is van uw verwachte inkomsten minus verwachte uitgaven.

Wie Moet Het Indienen?

De Vennootschapsbelasting (CIT) is een directe belasting die wordt geheven op geregistreerde bedrijven in Thailand, waaronder rechtspersonen of partnerschappen die in Thailand actief zijn of elders maar bepaalde soorten inkomsten in Thailand verdienen.

Gerelateerd: Algemeen: Een Stapsgewijze Handleiding voor het Registreren van een Bedrijf in Thailand Op Eigen Houtje

De volgende typen bedrijven zijn verplicht om de PND 51 in te dienen:

- Elk bedrijf, juridische partner of joint venture opgericht onder Thais recht

- Stichtingen of verenigingen die inkomsten genererende activiteiten uitvoeren in Thailand (er zijn enkele vrijstellingen voor liefdadigheidsinstellingen en stichtingen onder sectie 47 (7) (b) van de Belastingwet)

- Bedrijven of juridische partnerschappen opgericht onder buitenlandse wetten en actief in Thailand of andere plaatsen inclusief Thailand, inclusief gevallen waarin een werknemer, een agent of een tussenpersoon uw bedrijf uitvoert en inkomsten of winst genereert in Thailand

Er zijn speciale vrijstellingen van vennootschapsbelasting voor BOI-bedrijven.

BOI-bedrijven moeten het Por 1-2549 Aanvraagformulier voor het Uitoefenen van Rechten en Voordelen voor Vennootschapsbelastingvrijstelling voor het Boekjaar, dat moet worden gecontroleerd door een externe accountant alvorens aan de Belastingdienst en BOI te worden geleverd.

Een lokale accountant kan u helpen met het controleproces.

Meer leren: Hoe een 100% Buitenlands Eigendom BOI-bedrijf op te Richten in Thailand

Hoe de PND 51 Voor te Bereiden

U kunt een Engelse kopie van het PND 51-formulier krijgen van de website van de Belastingdienst.

Binnen het formulier moet u informatie uit uw financiële overzichten vermelden, inclusief de verwachte nettowinst van het bedrijf die de som is van de verwachte totale inkomsten minus totale verwachte aftrekbare uitgaven.

Een andere handige link: Krijg het Juiste Bedrijf voor Boekhoudservice in Bangkok, Thailand

Vennootschapsbelastingtarief

Vennootschapsinkomsten worden belast tegen 20% van de nettowinst van het bedrijf.

Echter, als het bedrijf wordt geclassificeerd als een Kleine en Middelgrote Onderneming (KMO) met een geplaatst kapitaal van niet meer dan 5 miljoen Thaise baht en/of inkomsten van niet meer dan 30 miljoen Thaise baht voor het boekjaar, zijn de belastingtarieven als volgt:

- Nettowinst ≤ THB 300.000 – belastingvrij

- Nettowinst van THB 300.000 – 3.000.000 – belast tegen 15%

- Nettowinst ≥ THB 3.000.000 – belast tegen 20%

Aan het einde van het formulier moet u het totale bedrag aan belasting dat u moet betalen of terugkrijgen invullen.

Ondersteunende Documenten voor PND 51

Om de PND 51 voor te bereiden, moet u het volgende naar uw accountant sturen:

- De verwachte uitgaven en inkomsten van uw bedrijf voor het hele jaar. Als uw bedrijf naar verwachting geen inkomsten genereert, meld dit dan aan uw accountant

- Werkelijke omzet en uitgaven voor de eerste zes maanden van het jaar

- Inkomen en uitgangen projecties voor het tweede halfjaar (juli tot december)

- Kopie van de PND 50 die u heeft ingediend bij de Thaise Belastingdienst voor de vorige boekhoudperiode

Voor cyclische bedrijven moeten projecties voor verwachtte verkopen later in het jaar dienovereenkomstig worden aangepast.

Daarna zal de accountant de PND 51 invullen en naar de Belastingdienst sturen.

Hoe de PND 51 in Te Dienen

Er zijn twee manieren om de PND 51 in te dienen. U kunt het op papier indienen bij uw lokale Belastingdienst. Of u kunt het elektronisch indienen via de E-Filing-website.

U hoeft alleen maar het PND 51-formulier te kiezen en het digitaal in te dienen.

Daarna kunt u het bestand opslaan voor de administratie van uw bedrijf. Het wordt aanbevolen om uw bedrijf belastingdocumentatie minimaal vijf jaar te bewaren.

Als uw bedrijf nog geen gebruikersnaam en wachtwoord voor elektronisch indienen heeft, kunt u deze website gebruiken om het Por. Or. 01-verzoek voor elektronisch indienen in te vullen.

Als u een accountant gebruikt om uw bedrijf te openen en voor btw te registreren, kunnen zij mogelijk al een account voor u hebben aangemaakt.

Elektronisch indienen is veel handiger, en de meeste bedrijven zijn al overgestapt op digitaal indienen.

Bovendien kunt u via deze website ook andere soorten vennootschapsbelasting indienen, zoals de jaarlijkse belastingaangifte (PND 50).

Meer leren:

- Belastingen Waarmee U Te Maken Krijgt Als Bedrijfseigenaar in Thailand

- Algemeen: Hoelang Moet U Bedrijfsdocumenten Bewaren?

Kan ik het Zelf Indienen?

Hoewel het mogelijk is om het zelf te doen, is het beter om een accountant in te huren om het PND 51-formulier voor uw bedrijf voor te bereiden en in te dienen, om te voorkomen dat u een boete krijgt voor het indienen van onjuiste informatie.

De accountant kan u ook helpen bij het spreken met een medewerker van de Belastingdienst als zij vragen hebben over het formulier – wat erg nuttig is tenzij u vloeiend Thais kunt spreken.

Meer leren: De Complete Gids voor het Online Leren van Thais En Beschikbare Cursussen

Hoe Belasting te Betalen

Nadat u het PND 51-formulier heeft ingediend, kunt u belasting direct betalen aan een lokale Belastingdienst of een bankoverschrijving doen.

Hoe Belastingteruggave te Krijgen

Om een belastingteruggave te krijgen, zijn er drie opties: het kan contant (als u het bij een lokale Belastingdienst indient), via een bankoverschrijving, of een belastingkrediet voor de belastingaangifte van de volgende maand zijn.

Meer leren: Vergroot Uw Kans op Belastingteruggaven

Wanneer Moet U Uw Halfjaarlijkse Inkomstenbelastingaangifte Indienen

De volgende deadlines voor het indienen van de vennootschapsbelasting gelden voor bedrijven die in Thailand zijn opgericht:

- PND 50: Binnen 150 dagen vanaf de laatste dag van een boekhoudperiode of binnen de maand mei

- PND 51: Binnen 2 maanden vanaf de laatste dag van de 6-maanden boekhoudperiode of binnen de maand augustus (met uitzondering van de eerste boekhoudperiode van het bedrijf die korter dan twaalf maanden duurt).

Nog een handige link: Wanneer en Hoe Belasting In Te Dienen Als Bedrijfseigenaar in Thailand

Te Late Boetes

Het is belangrijk om de Halfjaarlijkse Inkomstenbelastingaangifte op tijd te voltooien om boetes te vermijden, en nauwkeurig om te voorkomen dat u gewijzigde aangiften moet indienen.

Er zijn zware boetes voor het niet volgens schema indienen van de bedrijf belastingen zoals volgt:

- Het te laat indienen resulteert in een minimale boete van 1.000 baht en maximale boete van 2.000 baht

Bovendien zijn deze strafrechtelijke boetes en toeslagen niet aftrekbaar bij de berekening van vennootschapsbelasting.

Wanneer de halfjaarlijkse belastingaangifte onjuist wordt ingeschat in vergelijking met de jaarlijkse bedrijfsnettowinst, zijn er aanvullende boetes.

Als aan het einde van het jaar de geschatte nettowinst minder blijkt te zijn dan de werkelijke nettowinst met 25% of meer zonder gerechtvaardigde reden (gerechtvaardigde redenen vanuit wettelijk perspectief worden uiteengezet in de Instructie van de Directeur-Generaal van de Belastingdienst No. Paw 50/2537), zal het bedrijf 20% van de verschuldigde belasting in rekening worden gebracht – een vergoeding die alleen kan worden verminderd als aan bepaalde voorwaarden wordt voldaan.

Nog een handige link: Belastingheffing in Thailand: 6 Veelvoorkomende Fouten

Gewijzigde PND 51

Een tip voor het indienen van de PND 51 is om de verkopen iets te overschatten of de totale uitgaven iets te onderschatten. De Belastingwet staat toe dat de winst niet met meer dan 25% van de werkelijke winstresultaten wordt onderschat.

Bedrijven die lagere jaarlijkse winsten voorspellen voor hun halfjaarlijkse belastingaangifte en uiteindelijk 25% of meer winst dan geschat aan het einde van het jaar behalen, moeten een extra 20% belasting betalen over het verschil tussen de geschatte en werkelijke cijfers.

Als de geschatte belastbare winst vermeld in de PND 51 minder is dan 25% van de werkelijke nettowinst die wordt vermeld in de PND 50 aan het einde van het jaar, kan het bedrijf een gewijzigde PND 51 indienen (en de geschatte netto belastbare winst in die aangifte verhogen in overeenstemming met de winst vermeld in de PND 50).

Hoewel dit zal resulteren in een maandelijkse toeslag van 1.5% op het geschatte verschil in nettowinst (tussen de oorspronkelijke en herziene PND 51), zal het uw bedrijf besparen van de 20% toeslag op niet-betaalde halfjaarlijkse belasting.

Wat Als Ik Het Bedrijf Moet Sluiten?

In het geval dat u uw bedrijf sluit, moet u de volgende formulieren indienen om de Belastingdienst te informeren over de annulering van het bedrijf in hun systeem, anders blijven ze u herinneringen sturen voor het indienen van de vennootschapsbelasting:

- Lor. Por 10.3

- Identiteitskaart of paspoort van de vereffenaar

- Bedrijfsverklaring met gesloten status

Meer leren: Krijg het Juiste Bedrijf voor Boekhoudservice in Bangkok, Thailand

Nu, aan u

Omgaan met de boekhouding van een bedrijf in Thailand – het indienen van jaarlijkse belastingaangiften en halfjaarlijkse aangiften – kan complex zijn, vooral als u geen Thais spreekt. Wees op de hoogte van de belastingaangiften die u moet indienen als ondernemer, en doe geen veelvoorkomende boekhoudkundige fouten.

Onthoud dat met de hulp van lokale accountantskantoren die de ins en outs van het Thaise boekhoudsysteem kennen en ervaren zijn in het omgaan met de Thaise Belastingdienst, u in overeenstemming kunt blijven met weinig tot geen hoofdpijn, zelfs zonder een groot accountantsbudget.