La lecture de cet article prend environ 11 minutes. Pas le temps pour le moment ? Aucun souci. Envoyez-vous la version sans publicité par e-mail et lisez-la plus tard.

Le PND 51, également appelé par certains la déclaration d’impôt sur le revenu des sociétés de mi-année, est un formulaire fiscal qui doit être déposé à mi-année par les sociétés et les partenariats juridiques en Thaïlande.

Lisez la suite pour en savoir plus sur les déclarations d’impôt sur le revenu des sociétés semestrielles et comment vous pouvez soumettre le PND 51 pour votre entreprise en Thaïlande.

Disclaimer: This article may include links to products or services offered by ExpatDen's partners, which give us commissions when you click on them. Although this may influence how they appear in the text, we only recommend solutions that we would use in your situation. Read more in our Advertising Disclosure.

Contents

- Qu'est-ce que c'est ?

- Qui doit le déposer ?

- Comment préparer le PND 51

- Taux d'imposition sur le revenu des sociétés

- Documents à l'appui pour le PND 51

- Comment déposer le PND 51

- Puis-je le déposer moi-même ?

- Comment payer l'impôt

- Comment obtenir un remboursement d'impôt

- Quand déposer votre déclaration d'impôt sur le revenu intermédiaire

- Amendes pour retard

- Déclaration corrigée PND 51

- Que faire si je dois fermer l'entreprise ?

- À vous de jouer

Qu’est-ce que c’est ?

Le PND 51 est la déclaration d’impôt sur le revenu de mi-année pour les entreprises ou les partenariats juridiques. Vous devez le déposer chaque mois d’août auprès du Département des impôts si vous avez une société enregistrée, quelle que soit la taille de l’entreprise.

L’impôt sur le revenu des sociétés doit être payé deux fois par période comptable en utilisant le formulaire de dépôt de l’impôt sur le revenu de mi-année (PND 51) et le formulaire annuel de dépôt de l’impôt sur le revenu des sociétés (PND 50).

Le dépôt de mi-année est différent de la déclaration d’impôt sur le revenu annuelle en ce qu’il s’agit d’une projection de vos recettes prévues moins les dépenses prévues.

Qui doit le déposer ?

L’impôt sur le revenu des sociétés (CIT) est un impôt direct prélevé sur les sociétés immatriculées en Thaïlande, qui inclut les entités juridiques ou les partenariats opérant en Thaïlande ou exerçant ailleurs mais percevant certains types de revenus en Thaïlande.

Connexe : Guide général étape par étape pour enregistrer une entreprise en Thaïlande par vous-même

Les types d’entreprises suivants sont tenus de déposer le PND 51 :

- Toute entreprise, partenariat juridique ou joint-venture constitué sous la loi thaïlandaise

- Fondations ou associations exerçant une activité génératrice de revenus en Thaïlande (il y a quelques exemptions pour les œuvres de bienfaisance et les fondations en vertu de l’article 47 (7) (b) du Code des impôts)

- Entreprises ou partenariats juridiques constitués en vertu de lois étrangères exerçant des activités en Thaïlande ou ailleurs, y compris la Thaïlande, y compris les cas où un employé, un agent ou un intermédiaire exerce votre activité et génère des revenus ou des bénéfices en Thaïlande

Il existe des exemptions spéciales sur l’impôt sur le revenu des sociétés pour les entreprises suivant le BOI.

Les entreprises suivant le BOI doivent préparer le formulaire de demande Por 1-2549 pour exercer les droits et avantages d’exonération de l’impôt sur le revenu des sociétés pour l’année comptable, qui doit être audité par un auditeur externe avant livraison au Département des impôts et au BOI.

Un comptable local peut vous aider dans le processus d’audit.

En savoir plus : Comment créer une entreprise BOI 100 % étrangère en Thaïlande

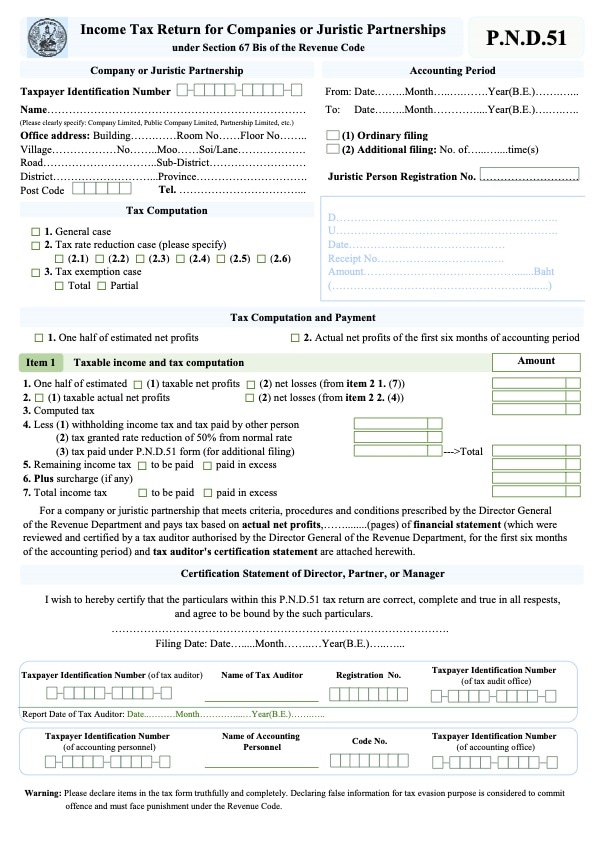

Comment préparer le PND 51

Vous pouvez obtenir une copie en anglais du formulaire PND 51 sur le site Web du Département des impôts.

Dans le formulaire, vous devez énumérer les informations de vos états financiers, y compris le bénéfice net projeté de l’entreprise qui est la somme des revenus totaux projetés moins les dépenses projetées déductibles totales.

Un autre lien utile: Trouvez la bonne société pour un service de comptabilité à Bangkok, Thaïlande

Taux d’imposition sur le revenu des sociétés

Le revenu des sociétés est imposé à 20 % du bénéfice net de l’entreprise.

Cependant, si l’entreprise est considérée comme une petite et moyenne entreprise (PME) avec un capital libéré ne dépassant pas 5 millions de bahts thaïlandais et/ou des revenus ne dépassant pas 30 millions de bahts thaïlandais pour l’exercice fiscal, les taux d’imposition sont les suivants :

- Bénéfice net ≤ 300 000 THB – Imposé à 0 %

- Bénéfice net de 300 000 THB – 3 000 000 THB – Imposé à 15 %

- Bénéfice net ≥ 3 000 000 THB – Imposé à 20 %

À la fin du formulaire, vous devez remplir le montant total de l’impôt que vous devez payer ou retourner.

Documents à l’appui pour le PND 51

Pour préparer le PND 51, vous devez envoyer tout ce qui suit à votre comptable :

- Les dépenses et revenus prévus de votre entreprise pour l’année entière. Si votre entreprise ne devrait générer aucun revenu, en informez votre comptable en conséquence

- Ventes et dépenses réelles pour les six premiers mois de l’année

- Prévisions de revenus et de dépenses pour le second semestre de l’année (juillet à décembre)

- Copie du PND 50 que vous avez soumis au Département des impôts thaïlandais pour la période comptable précédente

Pour les entreprises cycliques, les prévisions de ventes attendues plus tard dans l’année doivent être ajustées en conséquence.

Après cela, le comptable remplira le PND 51 et l’enverra au Département des impôts.

Comment déposer le PND 51

Il y a deux façons de déposer le PND 51. Vous pouvez le déposer sur papier à votre Département des impôts local. Ou vous pouvez le déposer électroniquement via le site Web E-Filing.

Vous devez simplement choisir le formulaire PND 51 et le déposer numériquement.

Après cela, vous pouvez enregistrer le fichier pour votre entreprise à titre de dossier. Il est suggéré de conserver votre documentation fiscale d’entreprise pendant un minimum de cinq ans.

Si votre entreprise n’a pas encore de nom d’utilisateur et de mot de passe pour le dépôt électronique, vous pouvez utiliser ce site Web pour remplir la demande Por. Or. 01 pour le dépôt électronique.

Si vous utilisez un comptable pour ouvrir votre entreprise et s’inscrire à la TVA, il se peut qu’il ait déjà créé un compte pour vous.

Le dépôt électronique est beaucoup plus pratique, et la plupart des entreprises ont déjà opté pour le dépôt électronique.

De plus, vous pouvez également déposer d’autres types d’impôts sur les sociétés via ce site Web, tels que la déclaration fiscale annuelle (PND 50).

En savoir plus:

- Les taxes auxquelles vous devez faire face en tant que propriétaire d’entreprise en Thaïlande

- Général : Combien de temps devez-vous conserver les documents d’entreprise ?

Puis-je le déposer moi-même ?

Bien qu’il soit possible de le faire vous-même, il est préférable de faire appel à un comptable pour préparer et déposer le formulaire PND 51 pour votre entreprise, pour éviter toute pénalité pour dépôt d’informations incorrectes.

Le comptable peut également vous aider à discuter avec un agent du Département des impôts lorsqu’ils ont des questions avec le formulaire – ce qui est vraiment utile à moins que vous ne parliez couramment le thaï.

En savoir plus : Le guide complet pour apprendre le thaï en ligne et les cours disponibles

Comment payer l’impôt

Après avoir déposé le formulaire PND 51, vous pouvez payer l’impôt directement à un Département des impôts local ou effectuer un virement bancaire.

Comment obtenir un remboursement d’impôt

Pour obtenir un remboursement d’impôt, il y a trois options : en espèces (si vous le déposez auprès d’un bureau local du fisc), par virement bancaire, ou sous forme de crédit d’impôt pour la déclaration fiscale du mois prochain.

En savoir plus : Augmenter vos chances d’obtenir des remboursements d’impôts

Quand déposer votre déclaration d’impôt sur le revenu intermédiaire

Les délais suivants pour le dépôt de l’impôt sur les sociétés s’appliquent aux entreprises constituées selon la loi thaïlandaise :

- PND 50 : Dans les 150 jours suivant le dernier jour d’une période comptable ou avant la fin du mois de mai

- PND 51 : Dans les 2 mois suivant le dernier jour de la période comptable de 6 mois ou avant la fin août (excepté la première période comptable de l’entreprise dont la durée est inférieure à douze mois).

Un autre lien utile : Quand et comment déposer ses impôts en tant que propriétaire d’entreprise en Thaïlande

Amendes pour retard

Il est important de remplir la déclaration d’impôt sur le revenu intermédiaire à temps pour éviter les pénalités, et avec précision afin d’éviter de devoir déposer des déclarations rectificatives.

Il existe de lourdes pénalités pour ne pas déposer les impôts de l’entreprise selon le calendrier prévu :

- Un dépôt tardif entraîne une amende minimale de 1 000 bahts et maximale de 2 000 bahts

De plus, ces amendes pénales et surcharges ne sont pas déductibles dans le calcul de l’impôt sur les sociétés.

Lorsque la déclaration fiscale semestrielle est mal estimée par rapport au bénéfice net annuel de l’entreprise, des amendes supplémentaires sont appliquées.

Si, à la fin de l’année, le bénéfice net estimé est inférieur de 25 % ou plus au bénéfice net réel sans raison valable (les raisons admissibles d’un point de vue légal sont décrites dans l’Instruction No. Paw 50/2537 du Directeur Général du Service du Revenu), l’entreprise se verra imposer 20 % de l’impôt en souffrance – un montant qui ne peut être réduit que sous certaines conditions.

Un autre lien utile : Fiscalité en Thaïlande : 6 erreurs courantes

Déclaration corrigée PND 51

Un conseil pour déposer le PND 51 est de légèrement surestimer les ventes ou de légèrement sous-estimer les dépenses totales. Le Code des impôts permet de sous-estimer les bénéfices de pas plus de 25 % des résultats réels des bénéfices.

Les entreprises qui prévoient des bénéfices annuels inférieurs dans leur déclaration fiscale semestrielle et qui réalisent finalement des bénéfices 25 % ou plus supérieurs aux prévisions à la fin de l’année seront tenues de payer un impôt supplémentaire de 20 % sur la différence entre les chiffres prévus et réels.

Si le bénéfice imposable estimé déclaré dans le PND 51 est inférieur de 25 % du bénéfice net réel déclaré dans le PND 50 en fin d’année, l’entreprise peut déposer un PND 51 corrigé (et augmenter le bénéfice net imposable estimé dans cette déclaration conformément au bénéfice indiqué dans le PND 50).

Bien que cela entraîne une surcharge mensuelle de 1,5 % sur la différence de bénéfice net estimé (entre le PND 51 original et révisé), cela vous épargnera la surcharge de 20 % sur l’impôt semestriel sous-payé.

Que faire si je dois fermer l’entreprise ?

Dans le cas où vous fermez votre entreprise, vous devez déposer les formulaires suivants pour notifier le Service du Revenu afin d’annuler l’entreprise dans leur système, sinon ils continueront à vous envoyer des rappels pour le dépôt de l’impôt sur les sociétés :

- Lor. Por 10.3

- Carte d’identité ou passeport du liquidateur

- Certificat d’immatriculation de l’entreprise avec statut fermé

En savoir plus : Trouver la bonne entreprise pour un service comptable à Bangkok, Thaïlande

À vous de jouer

Gérer la comptabilité d’entreprise en Thaïlande – déposer les déclarations fiscales annuelles et semestrielles – peut être complexe, surtout si vous ne parlez pas thaï. Prenez connaissance des déclarations fiscales que vous devez déposer en tant que propriétaire d’entreprise, et ne succombez pas aux erreurs comptables courantes.

N’oubliez pas qu’avec l’aide de cabinets comptables locaux qui connaissent tous les rouages du système comptable thaïlandais et ont l’expérience de traiter avec le Service du Revenu thaïlandais, vous pouvez rester en conformité sans tracas, même sans un gros budget comptable.