Este artículo toma aproximadamente 10 minutos minutos en leerse. ¿No tienes tiempo ahora? No hay problema. Envíate la versión sin anuncios por correo y léelo después.

El PND 51, también conocido por algunos como la Declaración de Impuesto Sobre la Renta Corporativa de Medio Año, es un formulario de declaración de impuestos que necesita ser presentado a mitad de año por empresas y sociedades jurídicas en Tailandia.

Sigue leyendo para descubrir más sobre las declaraciones semianuales del impuesto sobre la renta corporativa y cómo puedes presentar el PND 51 para tu empresa en Tailandia.

Disclaimer: This article may include links to products or services offered by ExpatDen's partners, which give us commissions when you click on them. Although this may influence how they appear in the text, we only recommend solutions that we would use in your situation. Read more in our Advertising Disclosure.

Contents

- ¿Qué es?

- ¿Quién necesita presentarlo?

- Cómo Preparar el PND 51

- Tasa del Impuesto Sobre la Renta Corporativa

- Documentos de Soporte para PND 51

- Cómo Presentar el PND 51

- ¿Puedo Presentarlo yo Mismo?

- Cómo Pagar Impuestos

- Cómo Obtener una Devolución de Impuestos

- Cuándo Presentar tu Declaración de Impuestos de Medio Año

- Multas por Retraso

- PND 51 Enmendado

- ¿Qué pasa si necesito cerrar la empresa?

- Ahora, a ti

¿Qué es?

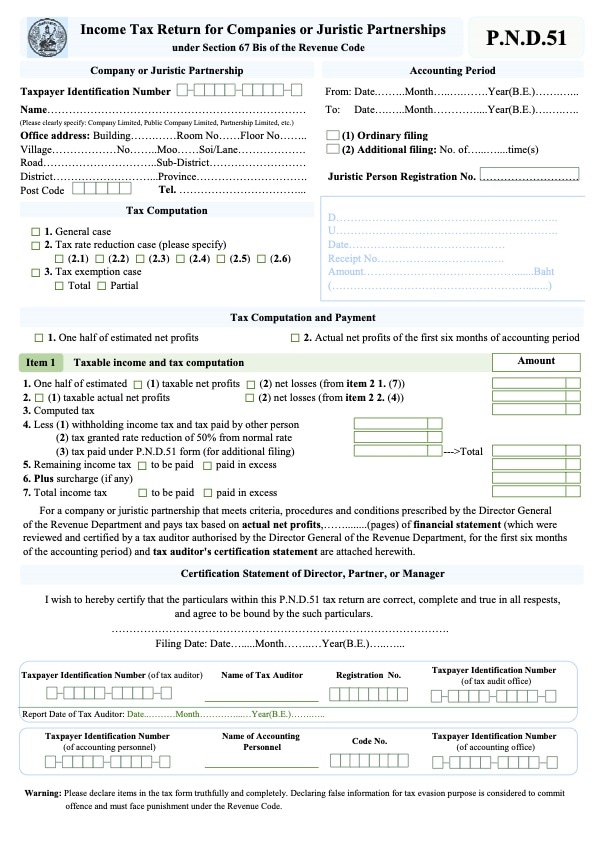

El PND 51 es la Declaración de Impuestos de Medio Año para Empresas o Sociedades Jurídicas. Necesitas presentarlo cada agosto al Departamento de Ingresos si tienes una empresa registrada, sin importar el tamaño del negocio.

El impuesto sobre la renta corporativa debe pagarse dos veces por período contable utilizando el Formulario de Presentación de Impuestos de Medio Año (PND 51) y Formulario Anual de Declaración de Impuesto Sobre la Renta Corporativa (PND 50).

La presentación de medio año es diferente de la declaración anual de impuestos sobre la renta en que es una proyección de tus ingresos esperados menos los gastos esperados.

¿Quién necesita presentarlo?

El Impuesto Sobre la Renta Corporativa (CIT) es un impuesto directo impuesto a las empresas registradas en Tailandia, que incluye entidades legales o asociaciones que operen en Tailandia o en otros lugares pero que generen ciertos tipos de ingresos en Tailandia.

Relacionado: General: Una Guía Paso a Paso para Registrar una Empresa en Tailandia por Cuenta Propia

Los siguientes tipos de empresas están obligadas a presentar el PND 51:

- Cualquier empresa, sociedad jurídica o empresa conjunta incorporada bajo la ley tailandesa

- Fundaciones o asociaciones que realicen actividades generadoras de ingresos en Tailandia (hay algunas exenciones para organizaciones benéficas y fundaciones bajo la Sección 47 (7) (b) del Código de Ingresos)

- Empresas o sociedades jurídicas incorporadas bajo leyes extranjeras y que operen en Tailandia o en otros lugares, incluyendo Tailandia, incluyendo casos donde un empleado, un agente o un intermediario lleve a cabo tu negocio y genere ingresos o ganancias en Tailandia

Hay exenciones especiales en el impuesto sobre la renta corporativa para empresas BOI.

Las empresas BOI deben preparar el Formulario de Solicitud Por 1-2549 para el Ejercicio de Derechos y Beneficios de Exención del Impuesto Sobre la Renta Corporativa para el Año Contable, que debe ser auditado por un auditor externo antes de entregarlo al Departamento de Ingresos y al BOI.

Un contador local puede ayudarte con el proceso de auditoría.

Aprende más: Cómo Establecer una Empresa 100% Propiedad Extranjera en Tailandia

Cómo Preparar el PND 51

Puedes obtener una copia en inglés del formulario PND 51 desde el sitio web del Departamento de Ingresos.

Dentro del formulario, necesitas enumerar la información de tus estados financieros, incluyendo el beneficio neto proyectado de la empresa, que es la suma de los ingresos totales proyectados menos los gastos totales deducibles proyectados.

Otro enlace útil: Consigue la Empresa Adecuada para Servicios de Contabilidad en Bangkok, Tailandia

Tasa del Impuesto Sobre la Renta Corporativa

Los ingresos corporativos se gravan al 20% de la utilidad neta de la empresa.

Sin embargo, si la empresa está categorizada como una Pequeña y Mediana Empresa (PYME) con un capital pagado no superior a 5 millones de baht tailandeses y/o ingresos no superiores a 30 millones de baht tailandeses para el año fiscal, las tasas impositivas son las siguientes:

- Utilidad neta ≤ THB 300,000 – Gravada al 0%

- Utilidad neta de THB 300,000 – 3,000,000 – Gravada al 15%

- Utilidad neta ≥ THB 3,000,000 – Gravada al 20%

Al final del formulario, necesitas llenar el monto total de impuestos que necesitas pagar o devolver.

Documentos de Soporte para PND 51

Para preparar el PND 51, necesitas enviar todo lo siguiente a tu contador:

- Los gastos e ingresos esperados de tu empresa para todo el año. Si se espera que tu empresa no genere ingresos, notifícaselo a tu contador.

- Ventas reales y gastos para los primeros seis meses del año

- Proyecciones de ingresos y gastos para la segunda mitad del año (julio a diciembre)

- Copia del PND 50 que presentaste al Departamento de Ingresos de Tailandia para el período contable anterior

Para los negocios cíclicos, las proyecciones de ventas esperadas más adelante en el año deben ajustarse adecuadamente.

Después de eso, el contador llenará el PND 51 y lo enviará al Departamento de Ingresos.

Cómo Presentar el PND 51

Hay dos formas en que puedes presentar el PND 51. Puedes presentarlo en papel en tu Departamento de Ingresos local. O puedes presentarlo electrónicamente a través del sitio web de E-Filing.

Solo necesitas elegir el formulario PND 51 y presentarlo digitalmente.

Después de eso, puedes guardar el archivo para tener un registro en tu compañía. Se sugiere guardar la documentación fiscal de tu empresa por un mínimo de cinco años.

Si tu empresa aún no tiene un nombre de usuario y contraseña para e-filing, puedes usar este sitio web para llenar la solicitud Por. Or. 01 para e-filing.

Si utilizas un contador para abrir tu empresa y darte de alta para el IVA, ellos pueden haber creado una cuenta para ti.

El e-filing es mucho más conveniente, y la mayoría de las empresas ya han migrado al e-filing.

Además, también puedes presentar otros tipos de impuestos corporativos a través de este sitio web, como la declaración anual de impuestos (PND 50).

Aprende más:

- Impuestos que Tienes que Manejar como Propietario de un Negocio en Tailandia

- General: ¿Cuánto Tiempo Deberías Conservar los Documentos de la Empresa?

¿Puedo Presentarlo yo Mismo?

Aunque es posible hacerlo tú mismo, es mejor contratar a un contador para preparar y presentar el formulario PND 51 para tu empresa, para prevenir cualquier penalización por presentar información incorrecta.

El contador también puede ayudarte a hablar con un funcionario del Departamento de Ingresos cuando tengan alguna pregunta con el formulario – lo cual es muy útil a menos que hablas tailandés con fluidez.

Aprende más: La Guía Completa para Aprender Tailandés en Línea y Cursos Disponibles

Cómo Pagar Impuestos

Después de presentar el formulario PND 51, puedes pagar impuestos directamente a un Departamento de Ingresos local o hacer una transferencia bancaria.

Cómo Obtener una Devolución de Impuestos

Para obtener una devolución de impuestos, hay tres opciones: puede ser en efectivo (si lo presentas en un Departamento de Ingresos local), mediante transferencia bancaria, o conseguir un crédito fiscal para la declaración de impuestos del mes siguiente.

Aprende más: Aumenta tus posibilidades de obtener reembolsos de impuestos

Cuándo Presentar tu Declaración de Impuestos de Medio Año

Las siguientes fechas límite para la presentación de impuestos sobre la renta corporativa aplican a empresas incorporadas bajo la ley tailandesa:

- PND 50: Dentro de 150 días desde el último día de un período contable o dentro del mes de mayo

- PND 51: Dentro de 2 meses desde el último día del período contable de 6 meses o dentro del mes de agosto (excepto el primer período contable de la empresa que tiene una duración de menos de doce meses).

Otro enlace útil: Cuándo y Cómo Presentar Impuestos como Propietario de un Negocio en Tailandia

Multas por Retraso

Es importante completar la Declaración de Impuestos de Medio Año a tiempo para evitar penalidades, y con precisión para evitar tener que presentar declaraciones enmendadas.

Existen sanciones severas por no presentar los impuestos de la empresa de acuerdo con el cronograma de la siguiente manera:

- La presentación tardía incurre en una multa mínima de 1,000 baht y una multa máxima de 2,000 baht

Además, estas multas criminales y recargos no son deducibles en el cálculo del impuesto sobre la renta corporativa.

Cuando la declaración de impuestos semestral se prevea incorrectamente en comparación con la utilidad neta corporativa anual, hay multas adicionales.

Si, al final del año, se descubre que la utilidad neta estimada es menos del 25% o más sin una razón justificable (las razones elegibles desde un punto de vista legal se enumeran en la Instrucción del Director General del Departamento de Ingresos No. Paw 50/2537), la empresa será convocada a pagar el 20% del impuesto pendiente de pago – una tarifa que solo puede reducirse si se cumplen ciertas condiciones.

Otro enlace útil: Tributación en Tailandia: 6 Errores Comunes

PND 51 Enmendado

Un consejo para presentar el PND 51 es sobrestimar ligeramente las ventas o subestimar ligeramente los gastos totales. El Código de Ingresos permite subestimar las utilidades por no más del 25% de los resultados de utilidad real.

Las empresas que prevén menores beneficios anuales para su declaración de impuestos de medio año y terminan con beneficios un 25% o más que lo previsto al final del año deberán pagar un 20% adicional de impuestos sobre la diferencia entre las cifras previstas y las reales.

Si la utilidad gravable estimada declarada en el PND 51 es menos del 25% de la utilidad neta real declarada en el PND 50 al final del año, la empresa puede presentar un PND 51 modificado (e incrementar la utilidad neta gravable estimada en esa declaración en línea con la utilidad mostrada en el PND 50).

Aunque esto resultará en un recargo mensual del 1.5% sobre la diferencia de utilidad neta estimada (entre el PND 51 original y el revisado), ahorrará a tu empresa de la tarifa del 20% sobre el impuesto semestral no pagado.

¿Qué pasa si necesito cerrar la empresa?

En el caso de que cierres tu empresa, debes presentar los siguientes formularios para notificar al Departamento de Ingresos sobre la cancelación de la empresa en su sistema, de lo contrario continuarán enviándote recordatorios para presentar el impuesto sobre la renta corporativa:

- Lor. Por 10.3

- Identificación o pasaporte del liquidador

- Acta constitucional de la empresa con estatus cerrado

Aprende más: Consigue la Empresa Adecuada para Servicios de Contabilidad en Bangkok, Tailandia

Ahora, a ti

Manejar la contabilidad empresarial en Tailandia – presentar declaraciones anuales de impuestos y declaraciones de impuestos de medio año – puede ser complejo, especialmente si no hablas tailandés. Familiarízate con las declaraciones de impuestos que estás obligado a presentar como propietario de un negocio y no caigas en errores contables comunes.

Recuerda que con la ayuda de firmas contables locales que conocen los entresijos del sistema contable tailandés y tienen experiencia en tratar con el Departamento de Ingresos de Tailandia, puedes mantener el cumplimiento sin dolores de cabeza, incluso sin un presupuesto contable grande.