تستغرق قراءة هذا المقال حوالي 8 دقيقة. لا يوجد وقت الآن؟ لا مشكلة. أرسل النسخة الخالية من الإعلانات إلى بريدك الإلكتروني واقرأها لاحقا.

النموذج الضريبي PND 51، المعروف أيضاً باسم الإقرار الضريبي عن دخل الشركات لنصف العام، هو نموذج يجب تقديمه في منتصف العام من قبل الشركات والشراكات الاعتبارية في تايلاند.

اقرأ لمعرفة المزيد عن الإقرارات الضريبية عن دخل الشركات نصف السنوية وكيف يمكنك تقديم نموذج PND 51 لشركتك في تايلاند.

Disclaimer: This article may include links to products or services offered by ExpatDen's partners, which give us commissions when you click on them. Although this may influence how they appear in the text, we only recommend solutions that we would use in your situation. Read more in our Advertising Disclosure.

Contents

- ما هو؟

- من يحتاج إلى تقديمه؟

- كيفية تحضير نموذج PND 51

- معدل ضريبة دخل الشركات

- المستندات الداعمة للنموذج PND 51

- كيفية تقديم النموذج PND 51

- هل يمكنني تقديمه بنفسي؟

- كيفية دفع الضرائب

- كيفية استرجاع الضرائب

- متى نتقدم بالإقرار الضريبي لنصف العام؟

- الغرامات المتأخرة

- PND 51 المعدلة

- ماذا إذا احتجتُ لإغلاق الشركة؟

- الآن، إليك

ما هو؟

PND 51 هو الإقرار الضريبي لنصف العام للشركات أو الشراكات الاعتبارية. يتعين عليك تقديمه في شهر أغسطس من كل عام إلى دائرة الإيرادات إذا كانت لديك شركة مسجلة، بغض النظر عن حجم العمل.

يجب دفع ضريبة الدخل على الشركات مرتين في العام المالي باستخدام نموذج التقديم الضريبي للنصف العام (PND 51) و نموذج التقديم الضريبي السنوي لدخل الشركات (PND 50).

يختلف الإقرار الضريبي لنصف العام عن الإقرار الضريبي السنوي في أنه يمثل تقديراً للإيرادات المتوقعة مخصوماً منها النفقات المتوقعة.

من يحتاج إلى تقديمه؟

ضريبة دخل الشركات (CIT) هي ضريبة مباشرة تفرض على الشركات المسجلة في تايلاند، وتشمل الكيانات القانونية أو الشراكات التي تعمل في تايلاند أو التي تعمل في أماكن أخرى ولكن تحقق أنواع معينة من الدخل في تايلاند.

متعلق: عام: دليل خطوة بخطوة لتسجيل شركة في تايلاند بنفسك

الأنواع التالية من الشركات ملزمة بتقديم نموذج PND 51:

- أي شركة، شراكة اعتبارية، أو مشروع مشترك تجمع بموجب القانون التايلاندي

- المؤسسات أو الجمعيات التي تمارس الأعمال التجارية المدرة للدخل في تايلاند (توجد بعض الإعفاءات للمؤسسات والجمعيات الخيرية وفقاً للفقرة 47 (7) (ب) من قانون الإيرادات)

- الشركات أو الشراكات الاعتبارية المؤسسة بموجب قوانين أجنبية والقيام بأعمال تجارية في تايلاند أو أماكن أخرى تشمل تايلاند، بما في ذلك الحالات التي يعمل فيها موظف، أو وكيل، أو وسيط بأعمالك ويولد الدخل أو الأرباح في تايلاند

توجد إعفاءات خاصة على ضريبة الدخل للشركات لهيئة الاستثمار (BOI) في تايلاند.

يجب أن تعد شركات هيئة الاستثمار (BOI) نموذج طلب بور 1-2549 لممارسة حقوق وامتيازات الإعفاء من ضريبة الدخل للسنة المالية، والذي يجب تدقيقه من قبل مدقق خارجي قبل تسليمه إلى دائرة الإيرادات وهيئة الاستثمار.

يمكن للمحاسب المحلي مساعدتك في عملية المراجعة.

تعلم المزيد: كيفية إنشاء شركة مملوكة للأجانب بنسبة 100% في هيئة الاستثمار (BOI) في تايلاند

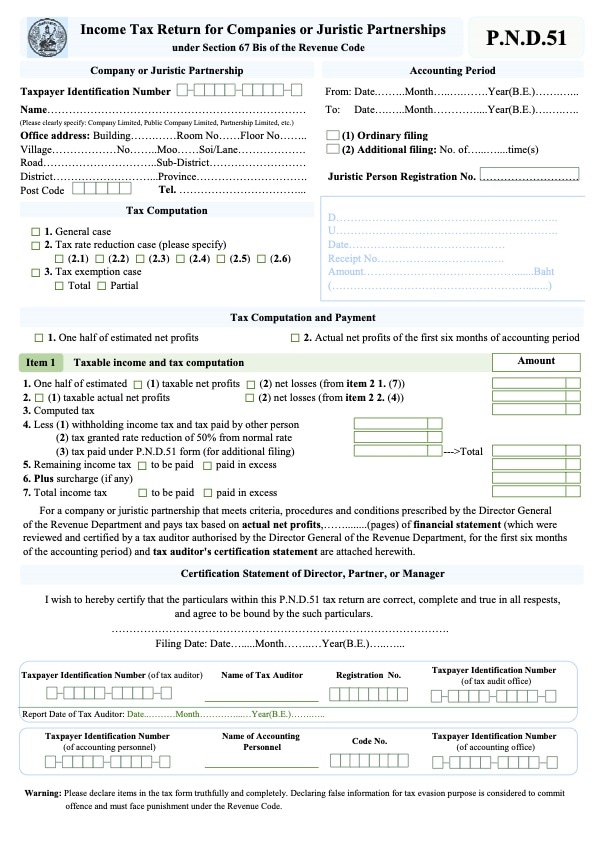

كيفية تحضير نموذج PND 51

يمكنك الحصول على نسخة إنجليزية من نموذج PND 51 من موقع دائرة الإيرادات.

داخل النموذج، تحتاج إلى سرد المعلومات من بياناتك المالية، بما في ذلك صافي الربح المتوقع للشركة وهو مجموع الإيرادات الكلية المتوقعة مطروحاً منها النفقات القابلة للخصم المتوقعة.

رابط مفيد آخر: احصل على الشركة المناسبة لخدمة المحاسبة في بانكوك، تايلاند

معدل ضريبة دخل الشركات

تُفرض الضرائب على دخل الشركات بنسبة 20% من صافي الأرباح.

ومع ذلك، إذا كانت الشركة مصنفة كمنشأة صغيرة ومتوسطة الحجم (SME) برأسمال مدفوع لا يتجاوز 5 ملايين بات تايلاندي و/أو إيرادات لا تتجاوز 30 مليون بات تايلاندي للسنة المالية، فإن معدلات الضريبة تكون كما يلي:

- صافي الربح ≤ 300,000 بات – مُعفى من الضريبة بنسبة 0%

- صافي الربح من 300,000 إلى 3,000,000 بات – تُفرض الضريبة بنسبة 15%

- صافي الربح ≥ 3,000,000 بات – تُفرض الضريبة بنسبة 20%

في نهاية النموذج، تحتاج إلى ملء إجمالي مبلغ الضريبة الذي يتعين عليك دفعه أو استرداده.

المستندات الداعمة للنموذج PND 51

لتحضير النموذج PND 51، تحتاج إلى إرسال ما يلي إلى محاسبك:

- المصاريف المتوقعة والإيرادات لشركتك للسنة كاملة. إذا كانت شركتك من المتوقع أن لا تحقق إيرادات، أبلغ محاسبك وفقاً لذلك

- المبيعات الفعلية والمصاريف للستة أشهر الأولى من السنة

- الإيرادات والتوقعات للمصاريف للنصف الثاني من السنة (يوليو إلى ديسمبر)

- نسخة من النموذج PND 50 الذي قدمته إلى دائرة الإيرادات التايلاندية للفترة المحاسبية السابقة

بالنسبة للشركات الدورية، يجب تعديل التوقعات للمبيعات المتوقعة في وقت لاحق من السنة وفقاً لذلك.

بعد ذلك، سيقوم المحاسب بتعبئة النموذج PND 51 وإرساله إلى دائرة الإيرادات.

كيفية تقديم النموذج PND 51

هناك طريقتان يمكنك تقديم النموذج PND 51 بهما. يمكنك تقديمه ورقياً في دائرة الإيرادات المحلية الخاصة بك. أو يمكنك تقديمه إلكترونياً عبر موقع E-Filing.

كل ما تحتاجه هو اختيار النموذج PND 51 وتقديمه رقميًا.

بعد ذلك، يمكنك حفظ الملف لشركتك كسجل. يُقترح حفظ مستندات الضرائب الخاصة بالشركة لمدة لا تقل عن خمس سنوات.

إذا لم يكن لدى شركتك بعد اسم مستخدم وكلمة مرور لتقديمات الإلكترونية، يمكنك استخدام هذا الموقع لملء طلب بور. أو. 01 للتقديم الإلكتروني.

إذا كنت تستخدم محاسبًا لفتح شركتك والتسجيل لضريبة القيمة المضافة، قد يكون قد قام بإنشاء حساب لك بالفعل.

التقديم الإلكتروني أكثر سهولة، ومعظم الشركات قد تحولوا بالفعل إلى استخدام التقديم الإلكتروني.

بالإضافة إلى ذلك، يمكنك أيضاً تقديم أنواع أخرى من ضرائب الشركات عبر هذا الموقع أيضًا، مثل الإقرار الضريبي السنوي (PND 50).

تعلم المزيد:

هل يمكنني تقديمه بنفسي؟

على الرغم من أنه من الممكن القيام بذلك بنفسك، فمن الأفضل أن تقوم بتعيين محاسب لتحضير وتقديم النموذج PND 51 لشركتك، لمنع أي عقوبة لتقديم معلومات غير صحيحة.

يمكن للمحاسب أيضًا أن يساعدك في التحدث مع مسؤول دائرة الإيرادات عند وجود أي أسئلة بخصوص النموذج – وهو أمر مفيد حقاً ما لم تكن تتحدث التايلاندية بطلاقة.

تعلم المزيد: الدليل الكامل لتعلم اللغة التايلاندية عبر الإنترنت والدورات المتاحة

كيفية دفع الضرائب

بعد تقديم النموذج PND 51، يمكنك دفع الضريبة مباشرة إلى دائرة الإيرادات المحلية أو إجراء تحويل بنكي.

كيفية استرجاع الضرائب

لاسترداد الضرائب، هناك ثلاث خيارات: يمكن أن يتم الدفع نقدًا (إذا تقدمت به في دائرة الإيرادات المحلية)، عبر تحويل بنكي، أو الحصول على رصيد ضريبي لتقديمات الشهر المقبل.

تعلم المزيد: زيادة فرصك في الحصول على عوائد ضريبية

متى نتقدم بالإقرار الضريبي لنصف العام؟

المواعيد النهائية التالية لتقديم ضريبة دخل الشركات تنطبق على الشركات التي تأسست بموجب القانون التايلاندي:

- PND 50: خلال 150 يوماً من اليوم الأخير للفترة المحاسبية أو خلال شهر مايو

- PND 51: خلال شهرين من اليوم الأخير لفترة المحاسبة الستة أشهر أو خلال شهر أغسطس (باستثناء الفترة المحاسبية الأولى للشركة التي تدوم أقل من اثني عشر شهراً).

رابط مفيد آخر: متى وكيف نُقدم الضرائب كمالك أعمال في تايلاند

الغرامات المتأخرة

من المهم إكمال الإقرار الضريبي لنصف العام في الموعد لتفادي الغرامات، وبدقة لمنع الحاجة إلى تقديم تعديلات.

هناك عقوبات صارمة لعدم تقديم ضرائب الشركات وفقاً للجدول الزمني على النحو التالي:

- تقديم متأخر يستلزم غرامة لا تقل عن 1,000 بات ولا تزيد عن 2,000 بات

بالإضافة إلى ذلك، فإن هذه الغرامات الجنائية والرسوم الإضافية غير قابلة للخصم في حساب ضريبة دخل الشركات.

عندما يكون الإقرار الضريبي نصف السنوي غير دقيق مقارنةً بصافي الأرباح السنوية الحقيقية للشركة، توجد رسوم إضافية.

إذا وجد في نهاية السنة، أن الصافي التقديري للأرباح دون الصافي الفعلي للأرباح بنسبة 25٪ أو أكثر دون سبب مسوغ (الأسباب المؤهلة من وجهة نظر قانونية مذكورة في تعليمات مدير عام دائرة الإيرادات رقم باو 50/2537)، سيتم فرض رسوم 20٪ من الضريبة غير المسددة على الشركة – وهي رسوم لا يمكن تخفيضها إلا إذا توافرت ظروف معينة.

رابط مفيد آخر: الضرائب في تايلاند: 6 أخطاء شائعة

PND 51 المعدلة

نصيحة لتقديم النموذج PND 51 هي تقدير المبيعات قليلاً أو التقليل قليلاً من إجمالي النفقات. يجيز قانون الإيرادات التقليل من الأرباح بنسبة لا تتجاوز 25٪ من نتائج الأرباح الفعلية.

ستكون الشركات التي تتنبأ بأرباح سنوية منخفضة لإقرارها الضريبي نصف السنوي وتنتهي بتحقيق أرباح تزيد عن 25٪ من التوقعات في نهاية السنة مطالبة بدفع ضريبة إضافية بنسبة 20٪ على الفرق بين التوقعات والأرقام الفعلية.

إذا كان الربح الخاضع للضريبة المقدر المعلن في النموذج PND 51 أقل بنسبة 25٪ من صافي الربح الفعلي المعلن في النموذج PND 50 في نهاية السنة، يمكن للشركة تقديم نموذج PND 51 معدلة (وزيادة صافي الربح الخاضع للضريبة المقدر في ذلك الإقرار وفقًا للربح الموضح في النموذج PND 50).

بينما سينتج عن ذلك رسوم إضافية بنسبة 1.5٪ شهريًا على الفرق في صافي الربح المقدر (بين النموذج PND 51 الأصلي والمعدل)، فإنه سيوفر على شركتك من الرسوم الإضافية بنسبة 20٪ على الضريبة نصف السنوية غير المسددة.

ماذا إذا احتجتُ لإغلاق الشركة؟

في حالة إغلاق شركتك، تحتاج إلى تقديم النماذج التالية لإخطار دائرة الإيرادات لإلغاء الشركة في نظامهم وإلا فسيستمرون في إرسال التذكيرات لتقديم ضريبة الدخل للشركات:

- لور. بور 10.3

- بطاقة هوية المصفى أو جواز السفر

- شهادة الشركة مع حالة الإغلاق

تعلم المزيد: احصل على الشركة المناسبة لخدمة المحاسبة في بانكوك، تايلاند

الآن، إليك

التعامل مع محاسبة الشركة في تايلاند – تقديم الإقرارات الضريبية السنوية والإقرارات الضريبية نصف السنوية – يمكن أن يكون أمراً معقداً، خاصةً إذا كنت لا تتحدث اللغة التايلاندية. تعرف على الإقرارات الضريبية التي تقع عليك مسؤولية تقديمها كمالك للأعمال، ولا تقع في الأخطاء المحاسبية الشائعة.

تذكر أنه مع مساعدة من شركات المحاسبة المحلية التي تعرف تفاصيل النظام المحاسبي التايلاندي ولديها خبرة في التعامل مع دائرة الإيرادات التايلاندية، يمكنك البقاء في الاتساق دون صداع كبير حتى بدون ميزانية محاسبية كبيرة.