บทความนี้ใช้เวลาอ่านประมาณ 10 นาที ยังไม่มีเวลาตอนนี้ใช่ไหม? ไม่เป็นไร ส่งบทความเวอร์ชันไม่มีโฆษณาไปที่อีเมลของคุณ แล้วกลับมาอ่านภายหลังได้!

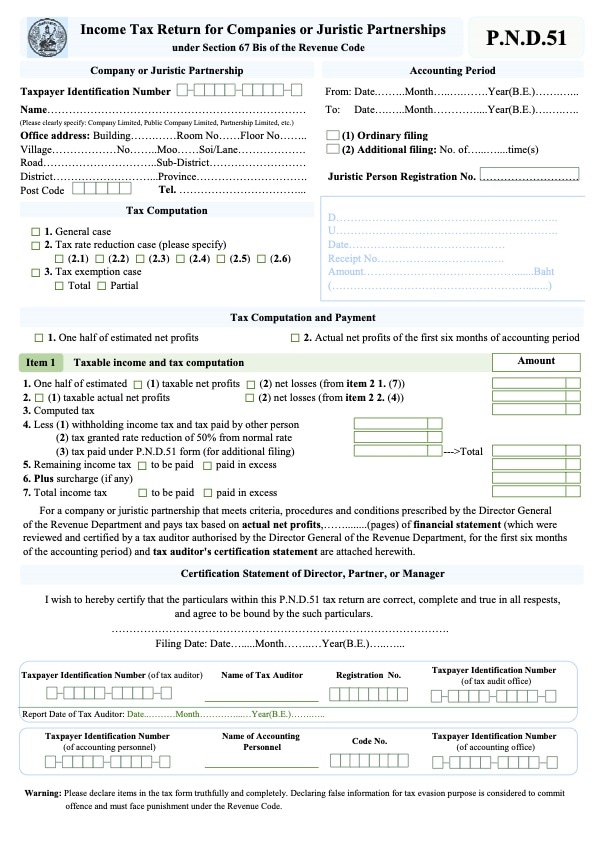

แบบฟอร์มภ.ง.ด. 51 หรือที่บางคนเรียกว่าแบบฟอร์มภาษีเงินได้นิติบุคคลครึ่งปี เป็นแบบฟอร์มภาษีที่บริษัทและห้างหุ้นส่วนสามัญในไทยต้องยื่นกลางปี

อ่านเพิ่มเติมเพื่อหาข้อมูลเกี่ยวกับการยื่นภาษีเงินได้นิติบุคคลครึ่งปีและวิธีการยื่นภ.ง.ด. 51 สำหรับบริษัทของคุณในประเทศไทย

คำชี้แจงเรื่องความโปร่งใส: บทความนี้อาจมีลิงก์ไปยังผลิตภัณฑ์หรือบริการจากพันธมิตรของเรา หากคุณคลิกลิงก์เหล่านั้น เราอาจได้รับค่าคอมมิชชั่นเล็กน้อย ซึ่งอาจมีผลต่อรูปแบบการจัดวางเนื้อหาบางส่วน อย่างไรก็ตาม โปรดวางใจว่า เราแนะนำเฉพาะสิ่งที่เราเชื่อว่ามีประโยชน์และเหมาะสมกับสถานการณ์ของคุณจริง ๆ สามารถอ่านรายละเอียดเพิ่มเติมได้ใน นโยบายโฆษณา ของเรา.

Contents

มันคืออะไร?

ภ.ง.ด. 51 คือแบบฟอร์มภาษีเงินได้นิติบุคคลครึ่งปีสำหรับบริษัทหรือห้างหุ้นส่วนนิติบุคคล คุณต้องยื่นในเดือนสิงหาคมของทุกปีให้กับกรมสรรพากร หากคุณจดทะเบียนบริษัทไม่ว่าจะมีขนาดธุรกิจใดก็ตาม

ภาษีเงินได้นิติบุคคลต้องชำระสองครั้งต่อรอบบัญชี โดยใช้แบบฟอร์มยื่นภาษีเงินได้นิติบุคคลครึ่งปี (ภ.ง.ด. 51) และ แบบฟอร์มยื่นภาษีเงินได้นิติบุคคลประจำปี (ภ.ง.ด. 50).

การยื่นครึ่งปีจะแตกต่างจากการยื่นภาษีเงินได้ประจำปีเพราะเป็นการทำนายรายได้ที่คาดหวังลบด้วยค่าใช้จ่ายที่คาดหวัง

ใครต้องยื่นบ้าง?

ภาษีเงินได้นิติบุคคล (CIT) เป็นภาษีทางตรงที่เก็บจากบริษัทที่จดทะเบียนในไทย รวมถึงนิติบุคคลหรือห้างหุ้นส่วนที่ปฏิบัติงานในไทยหรือหาได้บางประเภทในไทย

เกี่ยวข้อง: ทั่วไป: คู่มือการจดทะเบียนบริษัทในไทยอย่างเป็นระเบียบ

ประเภทของบริษัทที่ต้องยื่นภ.ง.ด. 51:

- บริษัทห้างหุ้นส่วนจดทะเบียนหรือบริษัทที่จัดตั้งภายใต้กฎหมายไทย

- มูลนิธิหรือสมาคมที่ทำธุรกิจที่มีรายได้ในไทย (มี การยกเว้นสำหรับมูลนิธิและองค์กรการกุศล ภายใต้มาตรา 47 (7) (b) ของประมวลรัษฎากร)

- บริษัทหรือห้างหุ้นส่วนจัดตั้งภายใต้กฎหมายต่างประเทศและดำเนินกิจการในไทยหรือที่อื่นรวมถึงไทย โดยในกรณีที่มีผู้แทนหรือผู้แทนกลางดำเนินธุรกิจและสร้างรายได้หรือผลกำไรในไทย

มีการยกเว้นภาษีเงินได้นิติบุคคลสำหรับบริษัท BOI.

บริษัท BOI ต้องจัดเตรียม แบบฟอร์ม Por 1-2549 สำหรับการขอใช้สิทธิค่าเว้นภาษีเงินได้นิติบุคคลและสิทธิประโยชน์ประจำรอบบัญชี ซึ่งต้องตรวจสอบโดยผู้ตรวจสอบบัญชีภายนอกก่อนส่งให้กรมสรรพากรและ BOI

นักบัญชีท้องถิ่นสามารถช่วยคุณในกระบวนการตรวจสอบบัญชีได้

เรียนรู้เพิ่มเติม: วิธีการจัดตั้งบริษัท BOI ที่เป็นของต่างชาติโดยองค์กรใหญ่ในไทย

วิธีเตรียมภ.ง.ด. 51

คุณสามารถรับสำเนาภาษาอังกฤษของแบบฟอร์มภ.ง.ด. 51 จาก เว็บไซต์กรมสรรพากร

ในแบบฟอร์มคุณต้องระบุข้อมูลจากงบการเงิน รวมถึงกำไรสุทธิคาดการณ์ของบริษัทซึ่งเป็นยอดรวมของรายได้ทั้งหมดที่คาดการณ์ลบด้วยค่าใช้จ่ายที่นำไปหักได้ทั้งหมดที่คาดการณ์

ลิงค์ที่มีประโยชน์อื่นๆ: หาบริษัทบัญชีที่เหมาะสมในกรุงเทพฯ ประเทศไทย

อัตราภาษีเงินได้นิติบุคคล

รายได้ของบริษัทจะต้องเสียภาษีที่ 20% ของกำไรสุทธิของบริษัท

อย่างไรก็ตาม, หากบริษัทของคุณถูกจัดหมวดหมู่เป็นธุรกิจขนาดกลางและขนาดย่อม (SME) ที่มีทุนชำระไม่เกิน 5 ล้านบาทและ/หรือรายได้ไม่เกิน 30 ล้านบาทสำหรับปีงบประมาณ อัตราภาษีจะแตกต่างตามนี้:

- กำไรสุทธิ ≤ 300,000 บาท – เสียภาษีที่ 0%

- กำไรสุทธิ 300,000 – 3,000,000 บาท – เสียภาษีที่ 15%

- กำไรสุทธิ ≥ 3,000,000 บาท – เสียภาษีที่ 20%

ตอนท้ายของแบบฟอร์มคุณต้องกรอกจำนวนภาษีที่ต้องจ่ายหรือได้รับคืน

เอกสารสนับสนุนสำหรับภ.ง.ด. 51

เพื่อเตรียมภ.ง.ด. 51 คุณต้องส่งเอกสารทั้งหมดนี้ให้กับนักบัญชีของคุณ

- ค่าใช้จ่ายและรายได้ที่คาดไว้ของบริษัทของคุณสำหรับทั้งปี หากบริษัทของคุณคาดว่าจะไม่มีรายได้ โปรดแจ้งนักบัญชีของคุณตามนั้น

- ยอดขายจริงและค่าใช้จ่ายสำหรับหกเดือนแรกของปี

- การคาดการณ์รายได้และค่าใช้จ่ายสำหรับครึ่งปีหลัง (กรกฎาคมถึงธันวาคม)

- สำเนาแบบฟอร์มภ.ง.ด. 50 ที่คุณยื่นให้กรมสรรพากรไทยสำหรับรอบบัญชีก่อนหน้า

สำหรับธุรกิจที่มีรอบการหมุนเวียน การคาดการณ์ยอดขายในช่วงปลายปีควรปรับเปลี่ยนตามความเหมาะสม

หลังจากนั้นนักบัญชีจะกรอกภ.ง.ด. 51 และส่งให้กับกรมสรรพากร

วิธียื่นภ.ง.ด. 51

มีสองวิธีที่คุณสามารถยื่นภ.ง.ด. 51 สามารถยื่นที่กรมสรรพากรท้องถิ่นหรือยื่นผ่านเว็บไซต์อีไฟล์

คุณเพียงแค่เลือกแบบฟอร์มภ.ง.ด. 51 และยื่นส่งด้วยวิธีอิเล็กทรอนิกส์

หลังจากนั้นคุณสามารถบันทึกไฟล์ไว้ให้กับบริษัทของคุณเพื่อเป็นบันทึก ควรเก็บเอกสารภาษีของบริษัทไว้ไม่น้อยกว่าห้าปี

หากบริษัทของคุณยังไม่มีชื่อผู้ใช้และรหัสผ่านสำหรับการยื่นอีไฟล์ คุณสามารถใช้ เว็บไซต์นี้ เพื่อกรอกแบบฟอร์ม Por. Or. 01 เพื่อขอยื่นอีไฟล์

หากคุณใช้บริการนักบัญชีในการ เปิดบริษัทและจดทะเบียน VAT พวกเขาอาจได้สร้างบัญชีให้คุณแล้ว

การยื่นอีไฟล์เป็นวิธีที่สะดวกมาก และบริษัทส่วนใหญ่ได้เปลี่ยนมาที่อีไฟล์แล้ว

นอกจากนี้คุณยังสามารถยื่นภาษีประเภทอื่นๆ ผ่านทางเว็บไซต์นี้ด้วย เช่น การยื่นภาษีประจำปี (ภ.ง.ด. 50)

เรียนรู้เพิ่มเติม:

ฉันสามารถยื่นเองได้ไหม?

แม้จะทำเองได้ แต่การจ้างนักบัญชีให้เตรียมและยื่นแบบฟอร์มภ.ง.ด. 51 สำหรับบริษัทของคุณเป็นไอเดียที่ดีกว่า เพื่อป้องกันค่าปรับจากการยื่นข้อมูลผิดพลาด

นักบัญชียังสามารถช่วยคุณติดต่อกับเจ้าหน้าที่กรมสรรพากรเมื่อมีคำถามเกี่ยวกับแบบฟอร์มได้ ซึ่งเป็นประโยชน์มากหาก คุณพูดไทยไม่คล่อง

เรียนรู้เพิ่มเติม: คู่มือการเรียนภาษาไทยออนไลน์และคอร์สที่มีให้เลือก

วิธีจ่ายภาษี

หลังจากยื่นแบบฟอร์มภ.ง.ด. 51 แล้ว คุณสามารถจ่ายภาษีโดยตรงกับกรมสรรพากรในท้องถิ่นหรือ โอนเงินผ่านธนาคาร

วิธีขอคืนภาษี

ในการขอคืนภาษี มีอยู่สามวิธี: สามารถเป็นเงินสด (ถ้ายื่นที่กรมสรรพากรท้องถิ่น) ผ่านการโอนเงินผ่านธนาคาร หรือรับเครดิตภาษีสำหรับการยื่นในเดือนหน้า

เรียนรู้เพิ่มเติม: เพิ่มโอกาสรับเงินคืนภาษี

เมื่อไหร่ควรยื่นแบบแสดงรายการภาษีเงินได้ครึ่งปี

กำหนดเวลายื่นภาษีเงินได้นิติบุคคลดังต่อไปนี้ใช้กับบริษัทที่จดทะเบียนภายใต้กฎหมายไทย:

- ภ.ง.ด. 50: ภายใน 150 วันนับจากวันสุดท้ายของงวดบัญชี หรือภายในเดือนพฤษภาคม

- ภ.ง.ด. 51: ภายใน 2 เดือนนับจากวันสุดท้ายของงวดบัญชี 6 เดือน หรือภายในเดือนสิงหาคม (ยกเว้นงวดบัญชีแรกของบริษัทที่มีระยะเวลาน้อยกว่าหนึ่งปี)

ลิงก์ที่มีประโยชน์อีกอัน: เวลาและวิธียื่นภาษีสำหรับเจ้าของธุรกิจในประเทศไทย

ค่าปรับล่าช้า

สำคัญที่จะต้องกรอกแบบแสดงรายการภาษีเงินได้ครึ่งปีให้ตรงเวลาเพื่อหลีกเลี่ยงค่าปรับ และอย่างแม่นยำเพื่อป้องกันการยื่นขอแก้ไข

มีบทลงโทษที่รุนแรงสำหรับการไม่ยื่นภาษีของบริษัทตามตารางเวลาดังนี้:

- ยื่นล่าช้าจะถูกค่าปรับขั้นต่ำ 1,000 บาท และสูงสุด 2,000 บาท

นอกจากนี้ ค่าปรับทางอาญาและค่าสูญเสียเหล่านี้ไม่สามารถหักออกได้ในการคำนวณภาษีเงินได้นิติบุคคล

เมื่อลงทะเบียนภาษีครึ่งปีต่ำไม่ถูกต้องเมื่อเปรียบเทียบกับกำไรสุทธิประจำปี ก็จะเกิดค่าปรับเพิ่ม

ถ้าปลายปีพบว่ากำไรสุทธิที่คาดไว้น้อยกว่ากำไรสุทธิตามจริง 25% หรือมากกว่านั้นโดยไม่มีเหตุผลที่ชอบ (เหตุผลที่ยอมรับทางกฎหมายระบุไว้ในคำสั่งกรมสรรพากร อ.50/2537) บริษัทจะถูกเรียกเก็บค่าปรับ 20% ของภาษีค้างชำระ ซึ่งสามารถลดได้หากตรงตามเงื่อนไขบางประการ

ลิงก์ที่มีประโยชน์อีกอัน: ภาษีในประเทศไทย: 6 ข้อผิดพลาดทั่วไป

แบบภ.ง.ด. 51 แก้ไข

คำแนะนำหนึ่งสำหรับการยื่นแบบ ภ.ง.ด. 51 คือประมาณการยอดขายไว้สูงกว่าหรือประมาณการค่าใช้จ่ายรวมไว้น้อยกว่าเล็กน้อย กฎหมายรายได้อนุญาตให้ประมาณการกำไรต่ำสุดได้ไม่เกิน 25% ของผลกำไรตามจริง

บริษัทที่ประมาณการกำไรรายปีต่ำกว่าสำหรับการยื่นภาษีครึ่งปีและได้รับกำไรสูงกว่า 25% จากประมาณการเมื่อตอนปลายปี จะต้องเสียภาษีเพิ่ม 20% จากส่วนต่างระหว่างตัวเลขประมาณการและตัวเลขจริง

หากกำไรสุทธิที่ต้องเสียภาษีที่ประมาณการในภ.ง.ด. 51 น้อยกว่า 25% ของกำไรสุทธิตามจริงที่ประกาศในภ.ง.ด. 50 ตอนสิ้นปี บริษัทอาจยื่นภ.ง.ด. 51 แก้ไข (และเพิ่มกำไรสุทธิตามต้องเสียภาษีในแบบดังกล่าวให้สอดคล้องกับกำไรที่แสดงใน ภ.ง.ด. 50)

แม้ว่าสิ่งนี้จะเป็นผลให้เกิดค่าปรับรายเดือน 1.5% จากยอดต่างกำไรสุทธิที่ประมาณการไว้ (ระหว่าง ภ.ง.ด. 51 ฉบับดั้งเดิมและฉบับแก้ไข) แต่มันจะช่วยประหยัดบริษัทของคุณจากค่าปรับ 20% บนภาษีครึ่งปีที่จ่ายน้อยไป

ถ้าต้องการปิดบริษัทจะทำยังไง?

ในกรณีที่คุณต้องการปิดบริษัท คุณจำเป็นต้องยื่นแบบฟอร์มดังต่อไปนี้เพื่อแจ้งกรมสรรพากรให้ยกเลิกบริษัทในระบบของพวกเขา ไม่เช่นนั้นพวกเขาจะส่งการแจ้งเตือนให้คุณยื่นภาษีเงินได้นิติบุคคลต่อไป:

- แบบ ล.ป. 10.3

- บัตรประจำตัวหรือหนังสือเดินทางของผู้ชำระสินทรัพย์

- หนังสือรับรองบริษัทในสถานะปิด

เรียนรู้เพิ่มเติม: หา บริษัท สำหรับบริการบัญชีที่ใช่ในกรุงเทพฯ ประเทศไทย

ตอนนี้ มาถึงตาคุณแล้ว

การจัดการบัญชีของบริษัทในประเทศไทย – การยื่นแบบภาษีประจำปีและภาษีครึ่งปี – อาจซับซ้อน โดยเฉพาะถ้าคุณไม่พูดภาษาไทย ตระหนักถึงแบบภาษีที่เจ้าของธุรกิจต้องยื่น และอย่าตกเป็นเหยื่อของข้อผิดพลาดทางการบัญชีที่เกิดขึ้นบ่อยๆ

จำไว้ว่าให้ความช่วยเหลือจากบริษัทบัญชีท้องถิ่นที่รู้จัดการระบบบัญชีไทยและมีประสบการณ์ในการจัดการกับกรมสรรพากรของไทย คุณสามารถอยู่ในข้อกำหนดได้โดยไม่ต้องมีงบประมาณบัญชีขนาดใหญ่หรือปวดหัวแม้แต่น้อย