La lettura di questo articolo richiede circa 10 minuti. Non hai tempo ora? Nessun problema. Inviati via email la versione senza pubblicità e leggila più tardi.

Il PND 51, noto anche come Dichiarazione dei Redditi delle Società Semestrale, è un modulo fiscale che le aziende e le partnership giuridiche in Thailandia devono compilare a metà anno.

Continua a leggere per scoprire di più sulle dichiarazioni semestrali del reddito delle società e su come puoi presentare il PND 51 per la tua azienda in Thailandia.

Disclaimer: This article may include links to products or services offered by ExpatDen's partners, which give us commissions when you click on them. Although this may influence how they appear in the text, we only recommend solutions that we would use in your situation. Read more in our Advertising Disclosure.

Contents

- Cos'è?

- Chi deve compilarlo?

- Come preparare il PND 51

- Aliquota dell'Imposta sul Reddito delle Società

- Documenti di supporto per il PND 51

- Come presentare il PND 51

- Posso farlo da solo?

- Come pagare le tasse

- Come ottenere il rimborso fiscale

- Quando presentare la dichiarazione dei redditi semestrale

- Sanzioni per ritardo

- Modifica del PND 51

- Cosa devo fare se ho bisogno di chiudere la società?

- Ora, a te

Cos’è?

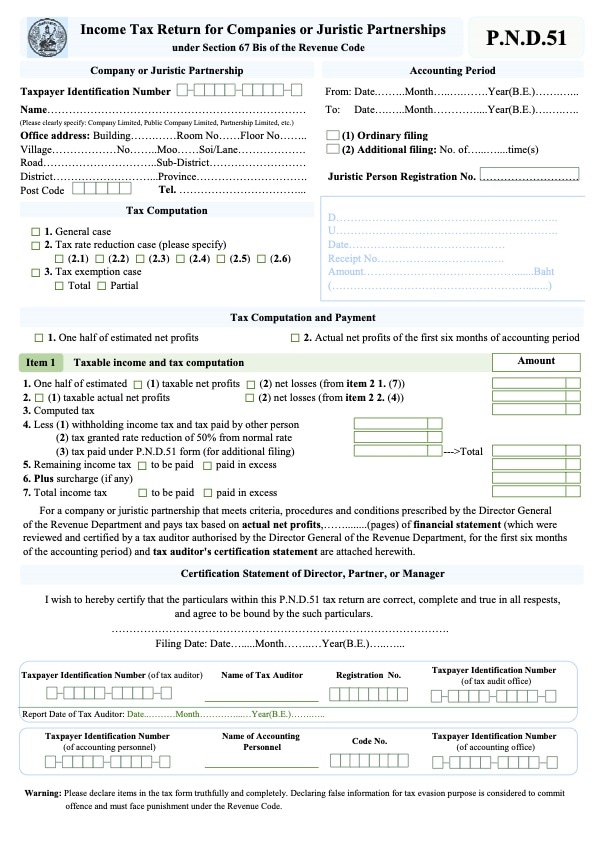

Il PND 51 è la Dichiarazione dei Redditi Semestrale per Società o Partnership Giuridiche. Devi compilarla ogni agosto presso il Dipartimento delle Entrate se hai un’azienda registrata, indipendentemente dalle dimensioni dell’attività.

L’imposta sul reddito delle società deve essere pagata due volte per periodo contabile utilizzando il modulo di dichiarazione dei redditi semestrale (PND 51) e il modulo annuale di dichiarazione dei redditi delle società (PND 50).

La presentazione semestrale è diversa dalla dichiarazione annuale dei redditi in quanto si tratta di una proiezione del tuo reddito previsto meno le spese previste.

Chi deve compilarlo?

L’Imposta sul Reddito delle Società (CIT) è un’imposta diretta applicata alle società registrate in Thailandia, che include enti legali o partnership che operano in Thailandia o altrove ma che guadagnano determinati tipi di reddito in Thailandia.

Correlati: Generale: Guida passo passo per registrare una società in Thailandia da soli

I seguenti tipi di aziende sono tenuti a compilare il PND 51:

- Qualsiasi società, partnership giuridica o joint venture incorporata secondo la legge thailandese

- Fondazioni o associazioni che svolgono attività commerciali in Thailandia (ci sono alcune esenzioni per enti di beneficenza e fondazioni ai sensi della Sezione 47 (7) (b) del Codice delle Entrate)

- Aziende o partnership giuridiche incorporate secondo leggi straniere e che svolgono attività in Thailandia o altrove inclusa la Thailandia, compresi i casi in cui un dipendente, un agente o un intermediario svolge la tua attività e genera reddito o profitti in Thailandia

Ci sono esenzioni speciali sull’imposta sul reddito delle società per le aziende BOI.

Le aziende BOI devono preparare il modulo Por 1-2549 per richiedere diritti e benefici di esenzione dell’imposta sul reddito delle società per l’anno fiscale, che deve essere revisionato da un revisore esterno prima della consegna al Dipartimento delle Entrate e al BOI.

Un contabile locale può aiutarti con il processo di revisione.

Scopri di più: Come creare un’azienda BOI interamente di proprietà straniera in Thailandia

Come preparare il PND 51

Puoi ottenere una copia in inglese del modulo PND 51 dal sito del Dipartimento delle Entrate.

Nel modulo, devi elencare le informazioni dai tuoi bilanci, incluso il profitto netto previsto della società che è la somma dei ricavi totali previsti meno le spese totali previste deducibili.

Un altro link utile: Ottieni l’azienda giusta per il servizio contabile a Bangkok, in Thailandia

Aliquota dell’Imposta sul Reddito delle Società

Il reddito societario è tassato al 20% del profitto netto della società.

Tuttavia, se la società è classificata come una Piccola e Media Impresa (PMI) con capitale versato non superiore a 5 milioni di baht thailandesi e/o ricavi non superiori a 30 milioni di baht thailandesi per l’anno fiscale, le aliquote fiscali sono le seguenti:

- Profitto netto ≤ THB 300,000 – Tassato al 0%

- Profitto netto di THB 300,000 – 3,000,000 – Tassato al 15%

- Profitto netto ≥ THB 3,000,000 – Tassato al 20%

Alla fine del modulo, devi compilare l’importo totale dell’imposta che devi pagare o restituire.

Documenti di supporto per il PND 51

Per preparare il PND 51, devi inviare quanto segue al tuo contabile:

- Le spese e i redditi previsti della tua azienda per l’intero anno. Se la tua azienda si prevede che non generi entrate, informare il tuo contabile di conseguenza

- Vendite e spese effettive per i primi sei mesi dell’anno

- Previsioni di entrate e spese per la seconda metà dell’anno (luglio a dicembre)

- Copia del PND 50 che hai presentato al Dipartimento delle Entrate Thailandese per il periodo contabile precedente

Per le imprese cicliche, le proiezioni per le vendite previste più avanti nell’anno dovrebbero essere adeguate di conseguenza.

Dopodiché, il contabile completerà il PND 51 e lo invierà al Dipartimento delle Entrate.

Come presentare il PND 51

Ci sono due modi per presentare il PND 51. Puoi farlo su carta presso il tuo Dipartimento delle Entrate locale. Oppure puoi presentarlo in formato elettronico attraverso il sito E-Filing.

Basta scegliere il modulo PND 51 e presentarlo digitalmente.

Dopo di che, puoi salvare il file alla tua azienda per un record. Si suggerisce di conservare la documentazione fiscale della tua azienda per un minimo di cinque anni.

Se la tua azienda non ha ancora un nome utente e una password per la presentazione elettronica, puoi utilizzare questo sito per compilare la richiesta Por. Or. 01 per la presentazione elettronica.

Se utilizzi un contabile per aprire la tua azienda e registrarti per l’IVA, potrebbero già aver creato un account per te.

La presentazione elettronica è molto più comoda e la maggior parte delle aziende si è già spostata alla presentazione elettronica.

Inoltre, puoi anche presentare altri tipi di imposte societarie attraverso questo sito web, come la dichiarazione fiscale annuale (PND 50).

Scopri di più:

- Tasse che devi affrontare come proprietario di un’impresa in Thailandia

- Generale: Quanto tempo dovresti conservare i documenti aziendali?

Posso farlo da solo?

Anche se è possibile farlo da soli, è meglio assumere un contabile per preparare e presentare il modulo PND 51 per la tua azienda, per evitare sanzioni per la dichiarazione di informazioni errate.

Il contabile può anche aiutarti a parlare con un funzionario del Dipartimento delle Entrate quando hanno domande con il modulo – il che è davvero utile a meno che tu possa parlare fluentemente il thailandese.

Scopri di più: La guida completa per imparare il thailandese online e i corsi disponibili

Come pagare le tasse

Dopo aver presentato il modulo PND 51, puoi pagare le tasse direttamente a un Dipartimento delle Entrate locale o fare un bonifico bancario.

Come ottenere il rimborso fiscale

Per ottenere un rimborso fiscale, ci sono tre opzioni: può essere in contanti (se lo presenti a un Dipartimento delle Entrate locale), tramite bonifico bancario, o ottenere un credito fiscale per la presentazione fiscale del mese successivo.

Scopri di più: Aumenta le tue possibilità di ottenere rimborsi fiscali

Quando presentare la dichiarazione dei redditi semestrale

Le seguenti scadenze per la presentazione della dichiarazione dei redditi delle società si applicano alle aziende incorporate secondo la legge thailandese:

- PND 50: entro 150 giorni dall’ultimo giorno di un periodo contabile o entro il mese di maggio

- PND 51: entro 2 mesi dall’ultimo giorno del periodo contabile di 6 mesi o entro il mese di agosto (escluso il primo periodo contabile della società che ha una durata inferiore ai dodici mesi).

Un altro link utile: Quando e come presentare le tasse come proprietario di un’impresa in Thailandia

Sanzioni per ritardo

È importante completare la dichiarazione dei redditi semestrale in tempo per evitare sanzioni e con precisione per evitare di dover presentare dichiarazioni modificate.

Ci sono sanzioni gravi per non aver presentato le tasse aziendali secondo il programma come segue:

- La presentazione in ritardo comporta una multa minima di 1,000 baht e una multa massima di 2,000 baht

Inoltre, queste multe penali e sovrattasse non sono deducibili nel calcolo dell’imposta sul reddito delle società.

Quando la dichiarazione dei redditi semestrale viene prevista inaccuratamente rispetto al profitto netto societario annuo, ci sono multe aggiuntive.

Se, alla fine dell’anno, il profitto netto stimato risulta inferiore al profitto netto effettivo del 25% o più senza giustificato motivo (le ragioni ammissibili dal punto di vista legale sono delineate nell’Istruzione del Direttore Generale del Dipartimento delle Entrate No. Paw 50/2537), la società sarà addebitata del 20% dell’imposta non pagata – una tassa che può essere ridotta solo se vengono soddisfatte determinate condizioni.

Un altro link utile: Tassazione in Thailandia: 6 errori comuni

Modifica del PND 51

Un consiglio per la presentazione del PND 51 è di sovrastimare leggermente le vendite o sottostimare leggermente le spese totali. Il Codice delle Entrate consente di sottostimare i profitti non oltre il 25% dei risultati effettivi.

Le aziende che prevedono profitti annui inferiori per la loro dichiarazione fiscale semestrale e finiscono con un profitto del 25% o superiore rispetto a quanto previsto alla fine dell’anno saranno tenute a pagare un ulteriore 20% di tasse sulla differenza tra le cifre previste ed effettive.

Se il profitto imponibile stimato dichiarato nel PND 51 è inferiore al 25% del profitto netto effettivo dichiarato nel PND 50 alla fine dell’anno, la società può presentare un PND 51 modificato (e aumentare il profitto netto imponibile stimato in quella dichiarazione in linea con il profitto mostrato nel PND 50).

Sebbene ciò comporterà una maggiorazione mensile del 1,5% sulla differenza del profitto netto stimato (tra il PND 51 originale e quello revisionato), risparmierà alla tua azienda la maggiorazione del 20% sull’imposta semestrale non pagata.

Cosa devo fare se ho bisogno di chiudere la società?

Nel caso in cui chiudi la tua azienda, devi compilare i seguenti moduli per notificare al Dipartimento delle Entrate di cancellare la società all’interno del loro sistema altrimenti continueranno a inviarti promemoria per la presentazione dell’imposta sul reddito delle società:

- Lor. Por 10.3

- Carta d’identità o passaporto del liquidatore

- Certificato di registrazione della società con stato chiuso

Scopri di più: Ottieni l’azienda giusta per il servizio contabile a Bangkok, in Thailandia

Ora, a te

Gestire la contabilità aziendale in Thailandia – presentare dichiarazioni fiscali annuali e semestrali – può essere complesso, soprattutto se non parli il thailandese. Diventa consapevole delle dichiarazioni fiscali che devi presentare come proprietario di un’azienda e non cadere in errori contabili comuni.

Ricorda che con l’aiuto di studi contabili locali che conoscono i meccanismi del sistema contabile thailandese e sono esperti nel trattare con il Dipartimento delle Entrate Thailandese, puoi rimanere in regola senza grossi problemi anche senza un grande budget contabile.