La lettura di questo articolo richiede circa 55 minuti. Non hai tempo ora? Nessun problema. Inviati via email la versione senza pubblicità e leggila più tardi.

Assicurazione di viaggio: è quella casella che spunti quando prenoti un volo. Oppure quel vantaggio gratuito sulla tua carta di credito. Oppure è SafetyWing, World Nomads, o qualunque altra cosa hai visto ottenere una recensione entusiastica su quell’altro sito web.

Ma ecco il punto: spuntare la casella sbagliata può lasciarti a pagare un conto salato. E chi ha tempo di leggere su questo per un’ora così sai una volta per tutte come individuare una buona assicurazione di viaggio? E non parlarmi nemmeno di 53 pagine di dettagli in caratteri minuscoli.

Ecco perché abbiamo messo insieme uno strumento di confronto di assicurazioni mediche di viaggio che prende i tuoi dettagli e ti dice qual è l’offerta migliore. Immediatamente. Ottieni un preventivo gratuito per te qui (non è necessario accesso o email).

Tuttavia, se hai un po’ di tempo, continua a leggere per scoprire perché le compagnie aeree, le carte di credito e i blogger potrebbero non darti l’intera storia, come ottenere una copertura reale senza sprecare un centesimo e perché è una buona idea farlo. Alla fine di tutto ciò, sarai la prima persona a cui i tuoi amici chiederanno quando si tratta di assicurazione di viaggio.

Disclaimer: This article may include links to products or services offered by ExpatDen's partners, which give us commissions when you click on them. Although this may influence how they appear in the text, we only recommend solutions that we would use in your situation. Read more in our Advertising Disclosure.

Contents

- Hai bisogno di un'assicurazione di viaggio?

- Hai già un'assicurazione di viaggio? Se sì, è buona?

- Assicurazione di Viaggio Vs. Assicurazione Medica di Viaggio Vs. Assicurazione per Incidenti di Viaggio

- Dovresti ottenere un'assicurazione di viaggio o una 'vera' assicurazione sanitaria?

- Devi acquistare un'assicurazione nel tuo paese di origine?

- Le mie raccomandazioni personali per l'assicurazione medica da viaggio

- ACS

- IMG Global

- Genki

- Dr. Walter

- BDAE

- Malattia

- Restrizioni su Età, Nazionalità, Residenza e Destinazione

- Restrizioni sulle Attività

- Cancellazione del Viaggio o Ritardi

- Bagagli Ritardati o Persi

- Furto, Danni e Rapine

- Morte e Rimpatrio

- Droghe e Alcol

- Terrorismo, Fallout Nucleare e Atti di Guerra

- Pandemie

- Condizioni Preesistenti

- Gravidanza e Bambini

- Arbitrato e Dispute

- Responsabilità Personale

Hai bisogno di un’assicurazione di viaggio?

Gli imprevisti di viaggio sono un dato di fatto. Oltre al solito ritardo di volo, considera il potenziale costo di ammalarti all’estero o di avere bisogno di un’evacuazione aerea d’urgenza. L’evacuazione medica da un’area remota può facilmente costarti oltre $50,000. Saltare l’assicurazione potrebbe significare rischiare decine di migliaia di euro per risparmiare il costo di una buona cena.

A volte, non ci vuole molto. Il fondatore di ExpatDen, Karsten, una volta fece una caduta goffa su una pista da sci per principianti. Uno sci gli tagliò la gamba, e finì per aver bisogno di punti metallici. Non così male – eccetto che accadde negli Stati Uniti e in un’area di sci dove non c’erano Uber, taxi, e un’attesa di otto ore per la navetta degli sci, con sangue che si accumulava sotto di lui. Un rapido viaggio in ambulanza e pochi punti più tardi, stava bene come nuovo, ma il conto arrivò quasi a $5,000. Fortunatamente, il piano di assicurazione di viaggio che acquistò per quel viaggio (World Nomads – vedi la recensione completa qui) copriva le lesioni sciistiche, risparmiandogli un brutto colpo finanziario. Karsten è convinto dell’assicurazione di viaggio, e pensa che dovresti esserlo anche tu.

Ma ci sono molti altri modi in cui un viaggio può andare storto.

Malattie

Hai mai notato come la malattia colpisca proprio quando meno te lo aspetti? Chikungunya, dengue, malaria, mal di pancia del viaggiatore – l’elenco continua. Ammalarsi all’estero è più che scomodo; può essere spaventoso, specialmente quando non sei sicuro di cosa c’è che non va o dove andare.

Con l’assicurazione di viaggio, puoi andare direttamente in un ospedale rinomato senza doverti preoccupare del conto. Gli ospedali di alto livello in alcune regioni possono addebitare da sei a dieci volte quanto potrebbe fare una clinica locale, lasciando i viaggiatori tentati di scommettere su opzioni più economiche e meno affidabili (o semplicemente di aspettare). L’assicurazione rimuove questo onere, permettendoti di concentrarti sul ricevere le cure di cui hai bisogno, velocemente.

Incidenti

Gli incidenti possono e accadono. Incidenti stradali che coinvolgono biciclette, auto, autobus: tutti abbiamo sentito storie dell’orrore perché sono vere. Disavventure nelle avventure all’aperto? La stessa cosa. È diventato un distintivo d’onore confrontare esperienze di quasi-morte.

Anche gli incidenti più sciocchi possono accadere. Mia figlia era in Costa Rica recentemente e ha trascorso la giornata saltando dalle cascate nei laghi. Ma non è così che si è ferita. No, è inciampata mentre camminava sulla strada verso il suo ostello e ha avuto bisogno di punti e antibiotici. La fattura medica costa quattro volte tanto quanto la sua giornata fuori.

Emergenza Medica all’Estero e Trasporto Medico d’Emergenza

Ora, qui è dove diventa davvero importante. Sì, i reparti di terapia intensiva, gli ictus e le comi sono costosi. Ma sembrano piuttosto rari e richiedono di essere in uno stato in cui sei danneggiato al punto che la tua vita dopo non sarà più la stessa.

Ma non devi essere così gravemente ferito per accumulare una quantità eccessiva di debiti:

Un buon amico del fondatore di ExpatDen è inciampato e caduto sul lato della passerella perché apparentemente le ringhiere non sempre ci sono nelle piccole isole in Thailandia. Si è rotto l’anca. Non la cosa peggiore che può accadere a un trentenne. Ma come ricevi cure?

Nel suo caso, con un doloroso viaggio in motoscafo alla prossima ospedale. Lì hanno prima controllato se avesse un’assicurazione di viaggio o salute prima ancora di farlo entrare (forse il Giuramento di Ippocrate è formulato diversamente in thailandese). Ma quell’ospedale dell’isola piccola non aveva affatto le strutture per operarlo. La sua assicurazione finì per noleggiare un intero aereo (del tipo Boeing 737) per portarlo a Bangkok dove venne operato. Nonostante fosse in un ospedale di classe mondiale, il trattamento non andò bene e contattò la sua assicurazione che lo riportò di nuovo a casa questa volta in Svezia, dove si riprese completamente.

L’evacuazione medica costa facilmente alcune decine di migliaia di dollari, anche se sei ferito in una posizione ‘conveniente’. Ma se ti trovi in un punto di difficile accesso, può raggiungere sei cifre. Un punto di difficile accesso potrebbe anche essere solo una breve escursione di mezza giornata o un giro in bicicletta: molti tipi di lesioni (pensa: colonna vertebrale) significano che non puoi essere semplicemente trasportato indietro e dovranno chiamare un elicottero.

Ho visto questo in prima persona in un ospedale in India dove un britannico era immobilizzato su un letto con un telaio metallico che lo teneva fermo, in attesa di evacuazione medica per tornare a casa: lui e la sua ragazza hanno avuto un incidente in moto e la visiera del suo casco ha colpito la sua colonna vertebrale, ferendola. Non avevano alcuna assicurazione.

Infezioni della pelle

Andando ai tropici? Anche la tua pelle potrebbe essere. Un cambiamento di clima può rapidamente risultare in eczema, piede d’atleta, reazioni a morsi di insetto e altro. Bene, allora perché non prendere semplicemente una crema da banco (almeno in Thailandia) per gestirlo?

Ti dirò il perché: ho avuto un morso di zanzara in Sri Lanka che si è tradotto in un avvelenamento del sangue dopo essere stato infettato dall’ambiente umido. Non divertente. E certamente non una situazione in cui vorrei ritardare nel vedere un medico perché sono preoccupato su cosa potrebbe accadere.

Interruzioni di viaggio e cancellazioni

Da un familiare che si ammala e hai bisogno di tornare a casa inaspettatamente a ammalarti tu stesso e non partire nemmeno per il tuo viaggio in primo luogo, ci sono molte ragioni per cui i piani di viaggio vengono interrotti. Soprattutto se viaggi con la famiglia, la probabilità che qualcuno nel tuo gruppo si ammali aumenta esponenzialmente.

Più importante, le compagnie aeree potrebbero rimborsarti il costo di un volo cancellato, ma certamente non per il costo della crociera che perderai a causa di ciò. Ricordi l’ultima stagione degli uragani? Se nessun volo parte dal tuo aeroporto e perdi una vacanza a Disney, questa è davvero un’esperienza che non auguro a nessuna famiglia.

Furto, Perdita e Danno

Non devi solo preoccuparti delle questioni mediche.

Potresti lasciare il passaporto in un taxi (mia sorella), avere un telefono rubato dalla tasca su un treno MRT a Singapore (mia figlia), avere una macchina fotografica presa da una valigia mentre eri su un autobus in Indonesia (io), o essere scippato in una strada di Londra (anche io).

Non si può prevedere il numero di motivi per cui potresti sperimentare furto, perdita o danni ai tuoi oggetti personali durante il viaggio. Queste potrebbero non essere esperienze di vita o morte, ma sono fastidi molto reali che possono richiedere tempo e costare molti soldi.

L’assicurazione di viaggio non impedisce che accada nulla di quanto sopra, ma protegge l’investimento finanziario che hai fatto nel costo del viaggio e negli oggetti personali e di salute con cui viaggi. Il punto di vista comunemente accettato è che se non puoi permetterti l’assicurazione di viaggio, non puoi permetterti di viaggiare. E certamente non puoi permetterti che qualcosa vada storto nel tuo viaggio.

Convinciuto? Scopri quale è la migliore assicurazione medica di viaggio per la tua età, paese di origine e destinazione: Ottieni un preventivo istantaneo da compagnie di assicurazione che abbiamo selezionato per te.

Hai già un’assicurazione di viaggio? Se sì, è buona?

Questo è qualcosa che vuoi davvero considerare perché nessuno ama pagare per qualcosa solo per scoprire che lo ha già. Diamo un’occhiata a dove potresti già avere una copertura di assicurazione di viaggio.

Compagnia Aerea

Assicurazione “Add-On” della compagnia aerea

È diventato di moda (leggi: redditizio) per le compagnie aeree offrire “assicurazione di viaggio” al momento del checkout. È comodo – un solo clic, una piccola tariffa, e hai la sensazione di aver spuntato “acquista assicurazione di viaggio” dalla tua lista.

Ma hai letto le esclusioni? Quanto dovrai pagare tu stesso se succede qualcosa? Copre effettivamente i costi medici o solo gli incidenti in cui perdi un arto? Chi ti sta effettivamente vendendo quell’assicurazione (suggerimento: non è la compagnia aerea)? Se non hai letto quello, nessun altro lo ha fatto. Le compagnie aeree lo sanno e quindi non devono offrire un’offerta particolarmente buona o anche semplicemente competitiva.

Infatti, devono solo offrire un’offerta economica (per farti acquistare) e negoziare una commissione alta per se stessi (che il fornitore paga, perché certamente non è probabile che debbano mai pagare un reclamo costoso).

L’assicurazione di viaggio sul sito della compagnia aerea è utile e caro quanto la garanzia estesa a Walmart: vuoi sempre dire no a quella.

Carte di Credito (per Tutti)

Alcune carte offrono vantaggi che includono copertura personale per incidenti, assicurazione di viaggio e assistenza medica. A seconda di dove sei e quale carta puoi prendere, potresti avere qualche beneficio simile disponibile.

Vale la pena notare, però, che se scopri che la tua carta di credito ha una qualche assicurazione di viaggio, è probabile che sia accessibile solo se hai prenotato e pagato tutto o parte del tuo viaggio utilizzando quella carta. Soprattutto se vuoi fare affidamento solo sulla copertura della carta di credito, assicurati di leggere e comprendere attentamente il dettaglio dei benefici.

Perché qui c’è una cosa che molte persone mancano: la copertura dalle carte di credito solitamente si applica solo ai costi non medici. Quando dicono ‘assicurazione incidentale di viaggio’, si riferiscono a scenari seri—pensa alla perdita della vita o di un arto. Se finisci in un incidente ma hai ancora tutti gli arti attaccati, la copertura non sarà probabilmente applicabile.

Dove le protezioni di viaggio delle carte di credito brillano davvero però sono i benefici del ritardo e della cancellazione del viaggio così come dell’evacuazione medica – questo ti salva dall’acquisto di quelli come extra add-on quando ottieni una vera assicurazione medica di viaggio. È un grande motivo per cui uso solo carte con una buona assicurazione di viaggio quando prenoto voli.

Anche se hai già un’assicurazione di viaggio, potresti voler considerare di ottenere comunque una carta di credito orientata ai viaggi. Le carte di credito ‘normali’ aggiungono qualcosa chiamato commissioni di transazione estera su qualsiasi denaro speso all’estero, che può costarti il 3% in più su ogni transazione.

Carte di Credito (Per Americani)

Mentre la sezione sopra delle carte di credito si applica a tutti. Questa parte è specifica degli Stati Uniti: gli americani hanno accesso a un livello completamente diverso di carte di credito quando si tratta di bonus di viaggio, quindi il caso per ottenerne una è ancora più forte che altrove.

Prendi la carta Bank of America Premium Rewards: costa $95 di spese annuali, ma ricevi $600 per l’iscrizione se spendi $4,000 nei primi 3 mesi. Se non hai ancora pagato il tuo viaggio, non è solo un modo semplice per ottenere un’assicurazione di viaggio non medica, ma un ulteriore $600 da spendere in più. Troverai questa carta citata poco spesso nei blog delle carte di credito perché Bank of America non paga commissioni per i siti web che gli inviano nuovi clienti, ma è una scelta ovvia se puoi ottenerla. Un’altra carta di credito nella stessa fascia di prezzo che include anche l’assicurazione per il noleggio auto è la Chase Sapphire Preferred (CSP).

Le carte di credito più costose di solito vengono con un’assicurazione di viaggio. La differenza tra carte più economiche e queste carte tende ad essere i limiti su ciò che è coperto e quanto è facile usare il beneficio. Chase Sapphire Reserve (CSR) costa $550 l’anno e paga se il tuo volo viene ritardato di 6 ore o più, mentre la CSP più economica richiede un ritardo di almeno 12 ore.

La Chase Sapphire Reserve è anche l’unica carta che conosco che ha copertura per i costi di trattamento medico – ma solo fino a un totale massimo di $2,500. Buona fortuna con quello se devi mai essere ammesso al Bumrungrad Hospital. È comunque un bel vantaggio per lesioni o malattie minori.

Se tutto questo è troppo, ecco una guida rapida al processo decisionale che funzionerà per quasi tutti: Ottieni la Chase Sapphire Preferred se hai intenzione di noleggiare un’auto o di viaggiare più volte all’anno. Altrimenti ottieni la Bank of America Premium Rewards.

Conti Bancari

In alcuni paesi si ottiene l’assicurazione di viaggio con il tuo conto bancario – specialmente al di fuori degli Stati Uniti questo è qualcosa con cui mi sono imbattuto piuttosto frequentemente. Se sia un buon affare o meno, dipende un po’ da quale paese ti trovi. Alcune nazionalità non usano mai la loro assicurazione (es. i lavoratori ospiti polacchi che viaggiano in Germania) e quindi le banche e altre istituzioni le distribuiscono abbastanza liberamente. Indipendentemente da dove vivi però, assicurati di essere coperto per i costi medici e assicurati che la copertura soddisfi effettivamente ciò che ti serve.

Assicurazione Auto o Altri Prodotti Assicurativi

Allo stesso modo, se hai assicurazione auto o dei contenuti nel tuo paese di residenza, potresti scoprire che c’è qualche copertura limitata per il furto della tua borsa durante le vacanze o per un incidente mentre guidi nel paese in cui stai trascorrendo la vacanza.

Questo livello di copertura è probabilmente limitato a specifici elementi o eventi al di fuori del paese in cui hai acquistato la copertura, quindi potrebbe non fornire una copertura completa e non dovrebbe essere considerato un sostituto dell’assicurazione di viaggio.

Assicurazione di Viaggio Vs. Assicurazione Medica di Viaggio Vs. Assicurazione per Incidenti di Viaggio

Quando si considera l’assicurazione di viaggio, a volte vedrai polizze descritte come assicurazione di viaggio o assicurazione medica di viaggio. A volte viene anche descritta come assicurazione per incidenti.

Qual è la differenza?

- Assicurazione generale di viaggio potrebbe coprire solo costi non medici – voli in ritardo, tour cancellati e bagagli smarriti. Questo è qualcosa che trovi spesso insieme alle carte di credito o ad altri prodotti.

- L’assicurazione medica di viaggio d’altro canto, ti copre se hai bisogno di vedere un medico o essere ricoverato in ospedale. Questa è effettivamente la parte più preziosa di qualsiasi pacchetto assicurativo e non la vedrai mai insieme ad altri prodotti come piccolo beneficio. Quando confrontiamo i piani di assicurazione di viaggio, questa è la cosa principale a cui prestiamo attenzione. Provalo tu stesso.

- L’assicurazione per incidenti può significare tutto e niente: Nel caso delle carte di credito, significa incidenti dove perdi un arto o muori. Non attribuirei alcun valore a questo a meno che tu non sia nella posizione incredibilmente sfortunata di aver perso una persona cara e dover capire quali sono i tuoi diritti.

Ciò che può essere molto confusionario è che le persone tendono a usare frequentemente ‘assicurazione di viaggio’ come termine generico per riferirsi a qualsiasi o tutte le opzioni sopra. Quando qualcuno dice ‘Avrebbero dovuto comprare l’assicurazione di viaggio’ avresti bisogno di conoscere il contesto per sapere se intendessero l’assicurazione per il volo in ritardo o l’assicurazione per il soggiorno in ospedale.

Dovresti ottenere un’assicurazione di viaggio o una ‘vera’ assicurazione sanitaria?

Alcuni viaggiatori a lungo termine o nomadi digitali potrebbero cercare di capire se possono cavarsela con un’assicurazione medica di viaggio (che è significativamente più economica) o un piano di assicurazione sanitaria tradizionale.

Diciamo che hai deciso di trascorrere un anno sabbatico in Thailandia. Dovresti scegliere un’assicurazione sanitaria normale o un’assicurazione medica di viaggio?

La principale differenza tra i due è che l’assicurazione di viaggio paga per le spese inaspettate and l’assicurazione sanitaria paga per tutte le spese. Avere complicazioni durante la gravidanza è una spesa medica inaspettata e *potrebbe* essere coperta dall’assicurazione medica di viaggio (a seconda della polizza). Tuttavia, andare a un controllo di routine della gravidanza è previsto e non sarebbe mai coperto dall’assicurazione medica di viaggio – ma un normale piano di assicurazione sanitaria può coprirlo se include benefici per la maternità.

Un altro punto sono i rinnovi: L’assicurazione sanitaria è obbligata se sviluppi una malattia cronica mentre sei coperto e qualsiasi piano decente non sarà in grado di cacciarti fuori. L’assicurazione medica di viaggio potrebbe limitare la copertura dei trattamenti per una certa durata dopo l’incidente iniziale durante la quale sei coperto per le cure di follow-up. Dopo di che sei da solo.

Se ti trovi nella situazione in cui sei in un anno sabbatico o in un soggiorno temporaneo all’estero, userei i seguenti criteri: Rimarrai nel paese anche dopo un grave incidente o malattia? In tal caso, ottieni un’assicurazione sanitaria adeguata. Ritorneresti a casa per cercare ulteriori trattamenti lì una volta che sei stato autorizzato a viaggiare? In tal caso, l’assicurazione medica da viaggio funzionerà e può farti risparmiare molti soldi.

Se vuoi approfondire un po’ le considerazioni, i pro e i contro e come fare una buona scelta quando si soggiorna all’estero per un periodo più lungo, dai un’occhiata al nostro articolo su assicurazione sanitaria per nomadi digitali oppure utilizza lo strumento di preventivo qui per scoprire quale compagnia offre la migliore polizza per viaggi a lungo termine e soggiorni prolungati.

Devi acquistare un’assicurazione nel tuo paese di origine?

No. Spesso è persino consigliabile non farlo. Diamo un’occhiata.

Fornitori locali

Una ricerca online per l’assicurazione di viaggio rivelerà una moltitudine di opzioni a seconda di dove stai effettuando la tua ricerca. Per me, seduto a Singapore, anche quando cerco un’assicurazione di viaggio internazionale, vedo molte compagnie di assicurazione sanitaria locali. Questi sono piani di assicurazione di viaggio offerti da società di Singapore, come FWD Insurance e legati al fatto di essere residente a Singapore e quindi di viaggiare fuori da Singapore per i miei viaggi.

Ma non è necessario acquistare un’assicurazione medica di viaggio da una compagnia di assicurazione nel tuo paese di origine. In effetti, puoi acquistarla da quasi qualsiasi compagnia nel mondo, aprendo spesso condizioni molto migliori o prezzi più bassi. Pensaci: quali sono le probabilità che l’unica compagnia che offre il miglior piano per la tua situazione si trovi effettivamente nello stesso paese in cui ti trovi?

Fornitori internazionali

Alcune compagnie e piani sono disponibili solo per residenti o cittadini di specifici paesi. I piani FWD menzionati sopra sono disponibili solo se sei residente a Singapore. Pro Trip di Dr. Walter (un piano straordinario tra l’altro) è disponibile solo per i cittadini tedeschi.

Tuttavia, molti altri piani sono disponibili per chiunque, ovunque – a volte con alcune eccezioni per embargo, quindi se vivi in Iran, le tue opzioni in questa categoria probabilmente sono molto limitate. Nella mia esperienza, il miglior rapporto qualità-prezzo tende ad essere offerto dalle compagnie di assicurazione europee – ACS, Genki (che è un rivenditore di Dr. Walter) e BDAE si distinguono come particolarmente straordinari.

Tuttavia, una cosa da tenere a mente con le compagnie internazionali è che seguiranno diverse normative assicurative rispetto al tuo paese o richiederanno di contestare le richieste nel loro paese d’origine. Ecco un post su Reddit che esplora una compagnia di assicurazione medica da viaggio chiamata Ekta. Spoiler: Ekta ha sede a Kiev, in Ucraina, e se vuoi contestare un reclamo con loro, devi farlo in tribunale. A Kiev. In una zona di guerra attiva. No, grazie.

Tuttavia, può anche essere il contrario. Se acquisti da una compagnia situata in un paese molto favorevole ai consumatori – Francia e Germania vengono in mente – ottieni protezioni molto migliori di quelle che probabilmente troveresti nel tuo paese di origine.

Le mie raccomandazioni personali per l’assicurazione medica da viaggio

Soprattutto nel mercato dei nomadi digitali, negli ultimi anni ci sono stati alcuni marchi che hanno davvero creato un seguito. Permettimi di riformulare. Alcune compagnie hanno realizzato che se non solo pagano commissioni agli agenti assicurativi, ma a chiunque dica cose positive su di loro online, verranno lodate oltre misura. Questo non significa necessariamente che queste compagnie siano cattive, ma significa certamente che dovresti leggere qualsiasi elogio che trovi online con un pizzico di sale.

Quello include anche ExpatDen. Anche noi guadagniamo commissioni dalle compagnie di assicurazione, indipendentemente dal fatto che diamo loro recensioni entusiastiche. Poiché i prezzi delle assicurazioni sono standardizzati, non ti costa di più. Facciamo del nostro meglio per rimanere imparziali, concentrando il nostro lavoro sul darti la storia reale. Ma per noi è importante che tu sia consapevole di questo.

World Nomads

World Nomads ha una polizza di assicurazione di viaggio globale estremamente completa ma la copertura e i vantaggi varieranno leggermente a seconda della tua nazionalità e del paese di residenza, in particolare se provieni o risiedi negli USA, in Canada, Australia, Nuova Zelanda, Europa o Brasile.

Karsten – fondatore di ExpatDen – li ha usati per un viaggio negli USA. Mentre era sdraiato su un letto alla stazione di primo soccorso in un resort sciistico vicino a Seattle, cercava di capire quali opzioni avesse e li ha chiamati: “Qualcuno ha risposto immediatamente al telefono e ha confermato che tutte le mie spese sarebbero state coperte – indipendentemente dall’ospedale a cui mi sarei recato e indipendentemente se fossi stato portato lì o avessi preso un’ambulanza. È stato un enorme sollievo”.

World Nomads è particolarmente buono se stai cercando un’assicurazione di viaggio flessibile poiché puoi acquistarla online in qualsiasi momento e puoi estendere la tua polizza nel caso decida di continuare a viaggiare oltre la data di fine della tua polizza originale.

World Nomads offre l’opzione di una polizza Standard o Explorer, la differenza sta nel livello dei benefici. Karsten ha scelto la polizza Explorer e in questo modo era coperto per gli incidenti sciistici (cosa che non sarebbe stata il caso per il piano Standard).

Ho inserito un preventivo attraverso il suo sistema per tre mesi, viaggiando in Asia come trentaduenne, e ho scoperto quanto segue:

Accidenti. Quella è una copertura seria. $500,000 per il trasporto medico? A quel punto non devi preoccuparti – anche se l’assicurazione deve noleggiare un aereo per portarti in ospedale (è successo a un amico mio a Koh Samui – ha preso un volo charter per Bangkok dopo essersi rotto l’anca). Il piano Explorer paga per le coincidenze perse, ti rimborsa il denaro che ti è stato rubato e ti copre anche se perdi le chiavi della tua auto a noleggio.

Le ‘spese aggiuntive’ che coprono a $3,500 è qualcosa che la maggior parte delle persone pensa di ottenere con l’assicurazione di viaggio, ma spesso non è così: Cosa succede se il tuo volo viene cancellato e ora devi prenotare un nuovo hotel perché la tua prenotazione precedente non può essere modificata? Questo è un costo aggiuntivo. Non è qualcosa che vedi coperto ovunque. Un’altra area sono gli sport d’avventura: mentre devi ancora verificare quale piano copre le tue necessità, World Nomads almeno lo segnala specificamente e rende possibile ottenere una copertura. Altri fornitori potrebbero solo accennare nelle note che le lesioni derivanti dagli sport d’avventura potrebbero non essere coperti.

Verdetto

Il tipo di copertura di World Nomad non è economico però. Il Piano Standard a $206.78 e il Piano Explorer a $231.45 (tutti i numeri in USD) sono significativamente più costosi della maggior parte delle altre opzioni. La copertura ha un prezzo, ma se vuoi ottenere una delle migliori coperture che il denaro possa comprare, World Nomads sembra essere una scommessa sicura. Oggigiorno probabilmente cercherei qualcosa di più economico per me stesso, ma se avessi un amico che è ansioso di viaggiare, lo manderei da World Nomads.

SafetyWing

SafetyWing si presenta come assicurazione di viaggio per nomadi, ma offrono anche piani di viaggio una tantum – che in alcuni casi possono essere affari nettamente migliori di qualsiasi altra cosa. Puoi approssimativamente dividere le offerte di assicurazione medica da viaggio di SafetyWing nelle seguenti categorie:

- Singola (paghi anticipatamente per l’intera durata specifica del tuo viaggio – utile per viaggi brevi)

- Sottoscrizione (si rinnova automaticamente ogni 28 giorni – utile per i viaggiatori perpetui)

Se hai tra i 18 e i 39 anni, i prezzi partono da US$40 ogni quattro settimane escludendo viaggi negli Stati Uniti e incrementano fino a US$73 ogni quattro settimane se vuoi includere gli Stati Uniti. In questo modo imposti l’assicurazione di viaggio quando inizi a viaggiare e si rinnova automaticamente da sola.

Ai miei occhi, l’abbonamento SafetyWing cade un po’ a metà tra un’assicurazione sanitaria tradizionale e un’assicurazione medica di viaggio. A differenza dell’assicurazione medica di viaggio, può essere rinnovata perpetuamente mentre la maggior parte delle compagnie di assicurazione medica di viaggio offre solo un massimo di uno o due anni (eccezione notevole è Expat Flexible Basic di BDAE, che offre fino a 5 anni). Tuttavia, il rinnovo è condizionato all’approvazione di SafetyWing. Potresti vedere dove sto andando: Se diventi un’onere a lungo termine per loro, hanno tutto l’incentivo a non rinnovare la tua copertura.

Un’altra caratteristica interessante è che le visite al tuo paese d’origine sono coperte fino a 30 giorni (15 se provieni dagli Stati Uniti) dopo che hai avuto 90 giorni di copertura continua. Sebbene la copertura del paese d’origine non sia super rara, non tutte le compagnie assicurative offrono questo ed è bello sapere che sei coperto quando voli a casa per le vacanze (soprattutto se è gli Stati Uniti!).

La caratteristica più potente ai miei occhi è che due bambini sotto i 10 anni possono essere aggiunti gratuitamente come parte di un pacchetto famiglia. Questo è un grande cambiamento se stai viaggiando più a lungo con i bambini al seguito, poiché può ridurre significativamente il costo complessivo della copertura. Il fondatore di ExpatDen, Karsten, ha recentemente acquistato questa polizza per la sua famiglia di 4 persone perché non c’era altro piano lontanamente in quella lega una volta che ha considerato che entrambi i suoi figli erano coperti gratuitamente.

I limiti di copertura di SafetyWing sono sufficienti, ma stanno un po’ strette per destinazioni con alti costi sanitari come Svizzera, Canada e Stati Uniti:

- US$250,000 come massimo complessivo di copertura

- US$250,000 come massimo per infortunio o malattia

- US$100,000 massimo a vita per evacuazione medica d’emergenza

- US$5,000 per interruzione del viaggio

- US$500 per articolo di bagaglio perso fino a US$3,000 per periodo di certificato

Sul lato positivo, questi limiti di copertura significano che è molto meno costoso di World Nomads.

Dato che è una società statunitense, non sorprende che le polizze di SafetyWing siano disponibili per chiunque a meno che il tuo paese d’origine sia Iran, Corea del Nord o Cuba – o se possiedi la cittadinanza cubana.

Verdetto

Tutto sommato, direi che SafetyWing fornisce una copertura decente di cui non devi pensare troppo se sei un viaggiatore solitario. Se sei una famiglia con bambini piccoli, c’è una buona probabilità che sia la migliore polizza sul mercato per te.

Lasciando da parte gli attori famosi, arriviamo alle compagnie di assicurazione che spesso mi trovo a raccomandare ai miei amici e parenti. Ognuna ha i suoi pro e contro, ma di solito almeno una di esse è un’ottima scelta, indipendentemente da chi sei e dove stai andando.

ACS

ACS è una compagnia assicurativa francese che si è fatta un nome con l’assicurazione medica di viaggio in Europa e offerte molto competitive per espatriati nel sud-est asiatico. Non sono molto conosciuti al di fuori di queste regioni, il che è un vero peccato: il loro Globe Traveller piano è il migliore che abbia visto per chiunque abbia meno di 66 anni diretto negli Stati Uniti.

La polizza Globe Traveller è disponibile per tutte le nazionalità e offre un approccio personalizzabile, con tre livelli di copertura medica massima tra cui scegliere: €150,000, €300,000 e €500,000. I prezzi variano da €41.60 a €114.40. Se stai andando negli Stati Uniti, consiglio di optare per la fascia di copertura media o superiore.

Un tocco piacevole qui è che ACS offre il pagamento diretto per soggiorni ospedalieri di più di 24 ore. Abbastanza comodo quando si affrontano bollette ospedaliere astronomiche. Sono un cacciatore di punti della carta di credito, ma quando le bollette superano i 5 cifre, mi sento a disagio a pagare in anticipo e aspettare il rimborso. Il pagamento diretto significa che non devo preoccuparmi di quello. Parlando di non dovermi preoccupare: ci sono franchigie sulle spese mediche, rendendoti molto meno probabile saltare una visita medica se sei indeciso.

Ai loro prezzi si distingue anche che oltre a coprire il 100% dei costi effettivi per il trasporto medico di emergenza o il rimpatrio, il piano Globe Traveller ti rimborsa anche fino a €2,000 per furto, perdita o distruzione del bagaglio. Se il tuo bagaglio arriva in ritardo (oltre le 24 ore), ti rimborseranno di €150 per coprire le necessità di base. Il periodo di attesa di 24 ore è un po’ troppo lungo per i miei gusti, ma dato che ci sono carte di credito che pagano dopo 12 o anche solo 6 ore, c’è un modo semplice per coprire quel rischio.

Se chiedi ad ACS di parlarti di loro stessi, ti diranno che lavorano con partner noti e riconosciuti come Allianz e AXA e servono i viaggiatori internazionali da più di 40 anni. Suona bene. Non sono sicuro di come contestualizzare queste affermazioni però. Sembra comunque sostenere la reputazione che hanno per le persone con cui ho parlato.

Un aspetto negativo: Globe Traveller non copre le cancellazioni di voli all’interno del pacchetto standard, solo i ritardi, quindi se vuoi questo (e non lo stai ottenendo attraverso la tua carta di credito) devi aggiungerlo come opzione. Lo stesso vale per qualsiasi sport d’avventura o copertura delle attrezzature.

Globe Traveller è incluso nel nostro strumento di confronto delle assicurazioni mediche di viaggio, quindi puoi vedere come si confronta con gli altri piani.

Verdetto

I piani di ACS sono molto buoni per la maggior parte delle persone sotto l’età pensionabile, ma dove si distinguono davvero è se viaggi negli Stati Uniti.

IMG Global

IMG si riferisce a se stessa come IMG Europe quando la polizza viene emessa dalla loro entità nel Regno Unito e IMG Global quando viene emessa dalla loro entità negli Stati Uniti. IMG non arriva spesso in cima alle mie liste, ma ci sono alcuni casi speciali in cui può davvero avere molto senso. Poiché IMG offre diversi piani:

| Piano | Durata | Age | Copertura Medica | Regioni di Copertura Disponibili |

|---|---|---|---|---|

| Visitors Care Lite | 5 giorni a 2 anni | 0 a 79 | $25,000.00 | Stati Uniti |

| Visitors Care Plus | 5 giorni a 2 anni | 0 a 79 | $50,000.00 | Stati Uniti |

| iTravelInsured Lite (solo cittadino statunitense) | 1 giorno a 6 mesi | 0 a 99 | $100,000.00 | In tutto il mondo esclusi gli USA |

| Patriot International Lite | 5 giorni a 2 anni | 0 a 99 | $10,000.00 a $100,000.00 | In tutto il mondo esclusi gli USA |

| Patriot International Platinum | 5 giorni a 3 anni | 0 a 99 | $20,000.00 a $2,000,000.00 | In tutto il mondo esclusi gli USA |

| Visitors Care Platinum | 5 giorni a 2 anni | 0 a 79 | $100,000.00 | Stati Uniti |

Cosa spicca sono alcune cose qui:

- Età da 0 fino a 99. È piuttosto sorprendente e unico. La copertura sarà limitata per età e a 99 anni al massimo saresti coperto per fino a $20,000 – ma è più o meno il meglio che si possa ottenere in termini di assicurazione di viaggio sopra gli 80 anni. Inoltre: La copertura per età 0 non è banale. La cura del bambino è molto costosa (e non vuoi davvero essere a corto di budget in quel caso).

- Copertura a partire da $25,000. Questo potrebbe non sembrare un vantaggio, ma significa che possono offrire quel piano a un prezzo assolutamente stracciato. Soprattutto se sei a corto di budget e viaggi negli Stati Uniti, troverai che IMG è una delle poche opzioni convenienti là fuori. Prova il nostro strumento di confronto delle assicurazioni mediche di viaggio e vedi tu stesso.

- Copertura fino a $2,000,000. Le uniche compagnie che superano quel punto di prezzo sono gli assicuratori tedeschi: Quando Karsten arrivò per la prima volta in Tailandia dalla Germania, fu inorridito di scoprire che esisteva qualcosa come un massimo di copertura medica. Nessuna assicurazione venduta in Germania ha questo. Immagina.

- Copertura fino a 3 anni. La maggior parte delle compagnie assicurative tracciano una linea a 12 mesi per l’assicurazione medica di viaggio. Ci sono alcune eccezioni, ma a malapena qualcuno offre 3 anni senza la possibilità di buttarti fuori prima – posso solo pensare a BDAE, che offre fino a 5 anni.

Ci sono sicuramente scenari in cui IMG è in testa – o è anche l’unica opzione valida. Benefici comuni come il 100% dei costi del viaggio rimborsato in caso di cancellazione e $2,500 per bagagli ed effetti personali sono anche belli da avere. In generale però, ACS e Genki offrono offerte migliori.

Verdetto

IMG ha una vasta gamma di opzioni che significa che possono servire a persone che altrimenti non possono trovare un’assicurazione perché sono troppo anziani, vogliono spendere molto meno o hanno bisogno di più di 2 anni di copertura garantita. In termini di valore rispetto al prezzo, però, è dietro ad altre compagnie.

Genki

Per capire Genki, devi sapere due cose sulle compagnie assicurative tedesche:

- Offrono alcuni dei migliori piani assicurativi al mondo

- Non riuscirebbero a vendere acqua nel deserto – il marketing non è il loro forte.

E chi può biasimarli? La battuta comune è che è più facile vendere un’assicurazione a un tedesco che una coca (non quel tipo di soda) a un banchiere d’investimento. Quindi, chi ha bisogno del marketing? In Germania? Nessuno. Nei paesi anglofoni? Chiunque voglia competere con World Nomads e SafetyWing.

Entra: Genki. Esplorando il mercato assicurativo (principalmente) tedesco per scovare i migliori piani, Genki offre lo stesso prodotto sotto il loro marchio, aggiunge un po’ di adeguato servizio clienti e lo vende a un pubblico internazionale. Come guadagnano? Commissioni. Come ogni broker assicurativo là fuori. E cosa ottengono i clienti? Un punto di contatto che li comprende e un’offerta assicurativa difficile da battere.

Diamo un’occhiata al loro Piano Genki Traveler per esempio:

- Età: 0-69

- Copertura medica: EUR1.000.000

- Prezzo: da €1,61 (circa $1,70) al giorno

- Durata: Copre viaggi fino a 1 anno

- Può essere annullato in qualsiasi momento

- Può essere prenotato dopo la partenza

Verdetto

Genki Traveler è un piano davvero solido. ACS a volte offre un’offerta migliore, quindi ha ancora senso confrontare, ma Genki è una grande opzione di riferimento se vuoi qualcosa che offra sempre un ottimo affare senza dover confrontare le offerte ogni volta che viaggi.

Scopri di più: Recensione Genki Traveler: Pro, Contro, Cosa è Coperto e Cosa No

Dr. Walter

Dr. Walter ha iniziato come broker assicurativo tedesco che alla fine ha confezionato e venduto i propri prodotti assicurativi. Il loro piano Pro Trip World è quello che tiro fuori quando voglio sbalordire le persone su quanto possa essere economica una copertura completa. Ecco i fatti forniti dalla pagina SafeAndNotSorry sul Pro Trip World:

- Età: 0-69

- Copertura medica: Illimitata

- Prezzo: da €1,06 (circa $1,12) al giorno

- Durata: Copre viaggi fino a 2 anni

- Può essere annullato in qualsiasi momento

- Può essere prenotato dopo la partenza

- Può essere esteso per 90 giorni se ti ammali verso la fine del viaggio

Verdetto

Dal punto di vista del prezzo e del valore per il prezzo, Dr. Walter Pro Trip World è imbattibile – l’unica eccezione sono le famiglie con bambini piccoli dove SafetyWing offre un affare migliore. Per diverse destinazioni, Dr. Walter Pro Trip World e Genki Explorer costano lo stesso (perché è il “medesimo” piano), ma non è sempre così. Ha delle limitazioni in quanto potrebbe non essere adatto per viaggiatori perpetui o persone che si recano negli Stati Uniti, ma per chiunque altro è un ottimo affare.

BDAE

Va bene, tra le altre aziende che offrono assicurazioni fino a 99 anni di età, copertura illimitata e prezzi di poco più di un dollaro al giorno – perché avresti bisogno di un’altra raccomandazione? Risposta facile: Durata. Mentre ci sono aziende che offrono durata illimitata (ad esempio SafetyWing), possono espellerti ad ogni rinnovo annuale. Sarebbe un vero peccato se ti fossi appena trasferito da qualche parte con tutta la tua famiglia.

Ed è qui che entra in gioco BDAE. Un’altra compagnia di assicurazioni tedesca (ovviamente). Il loro piano Expat Flexible Basic ti consente di ottenere un’assicurazione medica di viaggio per 5 anni. Questo può coprire un intero soggiorno lavorativo all’estero, un intero corso di laurea o abbastanza tempo per diventare un nomade digitale fino a quando non ci sarà un nuovo presidente a casa.

Verdetto

Non è il piano più economico, ma la copertura illimitata (tipica per la Germania, di nuovo) e la tranquillità di sapere che hai sistemato la tua assicurazione per i prossimi 5 anni è difficilmente battibile per i viaggiatori a lungo termine. Con un’età massima di 66 anni, non è sicuramente per i pensionati, ma tutti gli altri che soggiornano all’estero a lungo termine potrebbero considerarlo.

Quanto costa l’assicurazione viaggi?

Assicurazione per viaggio non medica

Se è solo per costi non medici, puoi ottenere una copertura molto buona con una carta di credito premium. Aspettati di pagare circa $95 di commissioni annuali per quelle carte – o l’equivalente nella valuta del tuo paese locale. Dati i bonus di iscrizione di molte carte di credito, queste si pagano da sole nel primo anno, quindi essenzialmente puoi ottenere questo gratuitamente. Gli americani hanno le migliori opzioni qui – vedi la sezione carta di credito per ulteriori dettagli.

Diverse piani assicurativi di viaggio medico – come ACS and IMG – includono anche componenti molto generali non medici, quindi c’è una buona possibilità che potresti essere già coperto.

Assicurazione medica di viaggio

Le cose si fanno più costose se vuoi essere coperto per le cure mediche. I prezzi partono da circa $1,12 al giorno se sei un giovane adulto e frequente costeranno più di $10 al giorno se sei ben oltre l’età della pensione.

Qual è l’assicurazione di viaggio più costosa?

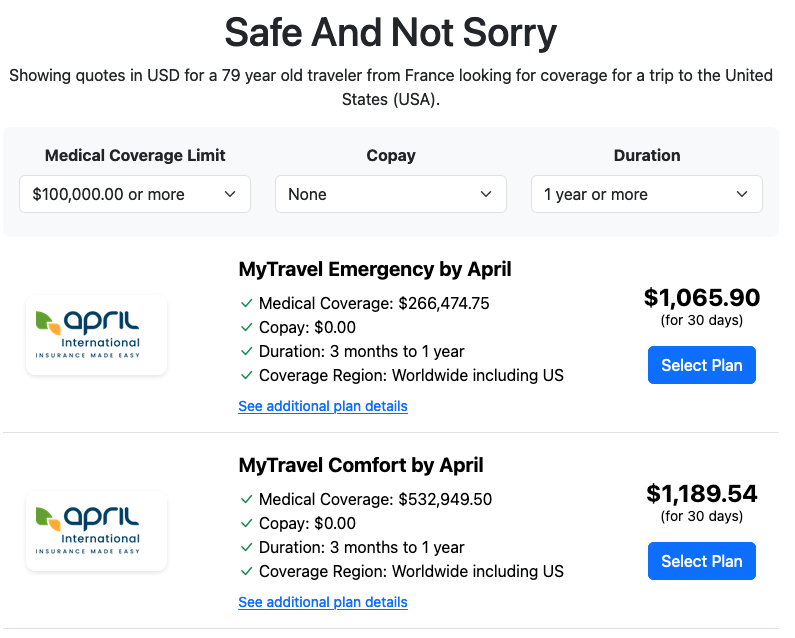

Curiosamente, non è per l’età massima coperta (99), perché quel piano non copre gli Stati Uniti. Invece era un piano che copre i viaggi negli Stati Uniti da parte dell’assicuratore francese “April” per $1.189,54 al mese. L’ho trovato giocando con diverse impostazioni su safeandnotsorry.com – fatemi sapere nel caso troviate qualcosa di più costoso di quello!

Spiegazione delle clausole dell’assicurazione di viaggio

Mentre acquistare un’assicurazione di viaggio può essere rapido come cliccare un paio di pulsanti, capire cosa stai acquistando potrebbe richiedere un po’ più di tempo. Due polizze potrebbero sembrare simili all’inizio, ma potrebbero differire una volta che entri nei dettagli delle loro prestazioni. Questo è davvero ciò a cui prestare attenzione quando ti immergi nelle oltre 30 pagine delle clausole per confrontare due piani assicurativi. Non penso sia necessario capire tutti i dettagli – ma se vedi un’offerta che sembra troppo bella per essere vera, è qui che di solito scoprirai perché. Diamo un’occhiata più da vicino.

(in alternativa, salta questo e scegli una qualsiasi delle compagnie e piani assicurativi consigliati che ho elencato sopra – sono già stati verificati su questi criteri)

Malattia

L’assicurazione di viaggio ti coprirà per malattie o lesioni improvvise che devono essere trattate a breve termine. Questo è piuttosto standard. Ciò che varia è quanto a lungo ti tratteranno dopo l’incidente. Ti sei mai chiesto cosa succede se hai un incidente l’ultimo giorno della tua copertura assicurativa? La maggior parte delle compagnie assicurative ha frasi che dicono quanti giorni estenderanno la tua polizza se sei in trattamento. Ma il numero esatto di giorni può variare.

Restrizioni su Età, Nazionalità, Residenza e Destinazione

Come suggerisce, le restrizioni possono limitare a chi è disponibile una polizza. Le restrizioni più comuni sono paese di residenza, nazionalità, età e destinazione. Se vivi in Iran, Corea del Nord o Cuba, non potrai acquistare una SafetyWing polizza mentre, ACS Globe Traveler è limitato a chi ha meno di 66 anni.

Le restrizioni più comuni in queste categorie sono età massima, nazionalità e paesi soggetti a embargo, nonché destinazioni particolarmente costose. Gli Stati Uniti sono primi tra questi, spesso (ma non sempre) menzionati insieme al Canada nella stessa frase. Recentemente ho visto anche il Regno Unito e la Svizzera aggiunti e da quanto sento dagli amici nell’industria assicurativa, alcune nazioni asiatiche come la Corea del Sud e il Giappone potrebbero anche entrare nella lista in futuro.

Di solito non devi preoccuparti di queste restrizioni, poiché l’assicurazione non venderà un piano a qualcuno che non soddisfa quei requisiti. Se menti, potrebbero accettarti, ma una volta che presenti la prima richiesta seria andranno a fondo di tutto con un pettine a denti fitti e molto probabilmente annulleranno la tua copertura.

Restrizioni sulle Attività

Questo ha senso da controllare personalmente se intendi fare qualcosa di più eccitante di un giro in bicicletta o un’escursione. Dalla scalata allo sci ci sono molte esclusioni per sport d’avventura – e queste variano tra ogni singola compagnia assicurativa.

Ci sono solo due modi per capire se un’attività avventurosa che hai pianificato è coperta: Leggi tu stesso le clausole oppure chiedi a qualcuno che lo ha fatto. Questo modulo di contatto va a quella persona.

Cancellazione del Viaggio o Ritardi

Questo è quello che sempre manda in confusione le persone quando il loro volo viene cancellato o perdono la connessione – solo per scoprire che la loro assicurazione non paga. Ecco i motivi più comuni (nel dettaglio delle clausole) che porteranno al rifiuto delle richieste:

- Qualcun altro è responsabile per il rimborso. Non te lo dicono sempre, ma se c’è un’altra parte che dovrebbe rimborsarti (ad esempio, la compagnia aerea) questo è spesso escluso direttamente o indirettamente. Il modo per escluderlo indirettamente è offrire il beneficio solo per scenari in cui la compagnia aerea non deve pagare. Questa è una buona notizia: significa che riceverai comunque il rimborso, hai solo chiesto all’azienda sbagliata.

- C’è un requisito di durata minima. “Ritardato” è un termine vago. Le clausole specificano se significa 3 ore, 6 ore, 12 ore o 24 ore. Se arrivi comunque prima di quello: Nessun ritardo, nessun rimborso. Atlas Travel Insurance ti copre dopo che hai subito un ritardo di 12 ore e solo per un massimo di due giorni. Chase Sapphire Reserve invece paga dopo solo 6 ore di ritardo.

- Danno consequenziale. Se il tuo volo viene cancellato e devi acquistare un nuovo biglietto per raggiungere la destinazione, quello è un danno incidentale. Se perdi la partenza della tua crociera a causa di ciò, quello è un danno consequenziale. A meno che non sia esplicitamente menzionato, l’assicurazione di viaggio non copre i danni consequenziali. Questo è probabilmente il punto singolo più importante se stai ottenendo un’assicurazione perché perderai un sacco di soldi se qualcosa va storto nel tuo viaggio.

Questo è ciò che distingue una buona assicurazione dalle cattive: Quanto sono restrittive le sezioni come questa? Il tuo amico che non ama un’assicurazione perché l’azienda ha rifiutato la sua richiesta? Molto probabilmente era qualcosa come questo nelle clausole.

Allora cosa copre di solito l’assicurazione in questa categoria? In poche parole: Hotel, cibo, abbigliamento e trasporto se perdi una connessione e devi pernottare così come il costo del biglietto precedente se la compagnia aerea non lo rimborsa per qualche motivo.

Bagagli Ritardati o Persi

Bagagli ritardati o persi sono un altro problema che causa molta angoscia. Mi è capitato che i bagagli arrivassero una settimana in ritardo e completamente fradici grazie a qualcuno che li ha lasciati sulla pista durante un temporale. Non è l’ideale, quindi vuoi sicuramente che la tua polizza ti copra per questi inconvenienti. Verifica di essere coperto non solo per gli oggetti che potresti perdere, ma anche per gli articoli di ricambio che devi acquistare a breve termine. Dopotutto, nessuno vuole vederti vagare negli stessi vestiti per giorni.

Personalmente mi preoccupo raramente di questo elemento poiché non ho mai visto una compagnia aerea respingere una richiesta per danni per cose che sono disposto a mettere nel bagaglio registrato. Anche se potrebbero lottare con i denti e unghie, alla fine pagano sempre. È diverso se devi registrare oggetti fragili o elettronici in quanto quelli di solito non sono coperti dalla responsabilità aerea.

Furto, Danni e Rapine

Non devi solo preoccuparti che i bagagli vengano persi o ritardati, devi anche proteggere tutta l’attrezzatura che porti in giro: la tua macchina fotografica, laptop, qualsiasi attrezzatura sportiva, ecc. Con la tua vita sulle spalle, non puoi permetterti che tutto vada perso e non poterlo sostituire. La cosa fondamentale qui è che dovrai dimostrare che tutti i tuoi oggetti sono stati effettivamente persi, rubati o danneggiati (un rapporto della polizia locale potrebbe aiutare), e presentare ricevute che mostrano la data e il costo di tutti i tuoi acquisti. Vale sempre la pena ottenere questo tipo di documentazione prima di partire.

Questo è un altro punto in cui le clausole dell’assicurazione renderanno molto difficile fare una richiesta: diverse compagnie richiedono che osservi effettivamente l’oggetto mentre viene preso. Se sei distratto e qualcosa è improvvisamente sparito o dimentichi qualcosa in un taxi: Diverse assicurazioni non pagheranno. Se porti in giro un’attrezzatura molto costosa, presta attenzione alle clausole in questa sezione. Non mi occupo di fotografia e pago tutto con carta di credito, quindi a parte un telefono che ha qualche anno, non porto nulla di valore su di me e non mi interessa particolarmente di questo.

Morte e Rimpatrio

È tutto un po’ cupo all’improvviso, ma questo è un altro grande punto a cui devi pensare. Non vuoi caricare la tua famiglia di costi nascosti nel caso accada l’impensabile. Ancora, più remoto e avventuroso pianifichi di essere, più dovresti considerare il tuo livello di copertura.

Droghe e Alcol

Se cadi dal tuo ciclomotore perché eri sotto effetto di droghe o ubriaco, non aspettarti che i costi medici conseguenti vengano pagati. In generale, qualsiasi cosa possa essere considerata come una conseguenza di un tuo atto: droghe, alcol, autolesionismo, suicidio, non sarà coperta da nessuna polizza assicurativa.

Questo tende a essere piuttosto comune in tutto il mondo. Alcune compagnie locali nel Sud-Est asiatico vanno molto oltre e si rifiuteranno di coprirti se c’è alcool nel tuo sangue al momento dell’incidente e arriveranno al punto di assumere un investigatore privato per scoprire se l’ammontare della richiesta è abbastanza alto da giustificarlo.

Terrorismo, Fallout Nucleare e Atti di Guerra

Questi sono piuttosto comunemente esclusi per i costi medici – non ricordo nessuna assicurazione di viaggio che li copra.

Pandemie

Allo stesso modo, se c’è un divieto governativo o da parte dell’Organizzazione Mondiale della Sanità (OMS) di viaggiare in qualsiasi paese o parte di esso a causa di una pandemia, allora spesso non sarà disponibile nessuna copertura tramite la tua polizza. Nessuno ha davvero pensato molto a questo fino a quando non è arrivato il Covid-19.

Fortunatamente, questo non significa che il Covid-19 non sia coperto al giorno d’oggi, ma varia da assicuratore a assicuratore. Questo può essere particolarmente importante se viaggi in qualche posto che richiede copertura per il Covid-19 – anche se l’ultima volta che ho controllato non ero a conoscenza di alcun paese che ancora lo applica.

Condizioni Preesistenti

Le polizze di assicurazione di viaggio non sono polizze di assicurazione sanitaria e non si estendono alla maggior parte delle condizioni mediche preesistenti. Dovrai controllare la dicitura della tua polizza per vedere se sei coperto o meno, poiché potrebbe dipendere dal momento in cui sei stato diagnosticato. Alcune polizze hanno quello che viene chiamato un periodo di “controllo”, il tempo prima di acquistare la tua polizza. Se una condizione è stata diagnosticata, non sei coperto per perdite dovute al trattamento dei sintomi.

In generale, però, l’assicurazione di viaggio paga solo per spese improvvise e inaspettate. Una malattia cronica, una diagnosi precedente o un problema che si materializza lentamente nel tempo di solito rientra in questa categoria.

Gravidanza e Bambini

Se sei incinta al momento della prenotazione del tuo viaggio, non farti ingannare da menzioni di copertura ‘maternità/gravidanza’ su siti web e opuscoli pubblicitari. Queste si riferiscono a complicazioni impreviste e spesso ti coprono solo fino a un certo periodo di gestazione. L’assistenza di routine e preventiva non è mai coperta dall’assicurazione di viaggio. È meglio ottenere un’assicurazione sanitaria completa in questo caso. La maggior parte delle assicurazioni menzionate nella sezione delle compagnie assicurative consigliate hanno piani di assicurazione sanitaria completa che coprono questo tipo di assistenza di routine.

Se hai già figli di età pari o inferiore a dieci anni: SafetyWing ti consente di aggiungere fino a due figli (uno per adulto) gratuitamente nel tuo piano assicurativo familiare che potrebbe essere un’altra alternativa.

Arbitrato e Dispute

Questa è la sezione delle clausole che riguarda i soldi. Qui si parlerà di cosa succede se sei in disaccordo con quanto deciso dall’assicurazione. A volte c’è una clausola di arbitrato, un ombudsman o altri requisiti su come gestire le controversie legali. Se sei negli Stati Uniti, il tribunale per le controversie di modesta entità è sempre un’opzione e non può essere rimosso nelle clausole.

Quanto possa essere cattiva questa clausola lo puoi vedere quando guardi le clausole di un’azienda assicurativa ucraina Ekta: Richiedono di recarti a Kiev, Ucraina per discutere il tuo caso in un tribunale locale. Mi chiedo quale assicurazione di viaggio ti coprirebbe per quel viaggio.

Responsabilità Personale

Se ti ritrovi in difficoltà per aver ferito qualcun altro o aver danneggiato la proprietà di qualcun altro, la copertura di responsabilità personale può essere utile per coprire la tua difesa legale o i costi di compensazione. Molto spesso c’è una clausola secondo cui non devi ammettere colpe (gli avvocati direbbero, non scusarti perché ciò può essere visto come un’ammissione di colpa, anche se è solo un riflesso). World Nomad’s ha un livello di copertura enorme – fino a US$1.000.000 – all’interno del suo piano standard di base, ma altri fornitori come ACS offrono la responsabilità personale come opzione aggiuntiva.

A proposito.

Opzioni Aggiuntive

Sotto alcune polizze, puoi ottenere benefici aggiuntivi per aumentare la tua offerta. Alcuni di essi sono elencati sotto.

Dentale

La copertura d’emergenza per cure dentistiche può spesso essere acquistata come un’aggiunta. World Nomads, per esempio, ti coprirà per 300 USD e 500 USD rispettivamente sui suoi piani Standard e Explorer.

Sport d’Avventura

Gli sport d’avventura sono spesso evidenziati come un’esclusione, ma sotto la maggior parte delle polizze – come ACS Globe Traveler – puoi pagare per aggiungere la copertura per sport rischiosi e perdita o danneggiamento dell’attrezzatura.

Annullamento per Qualsiasi Motivo

Questa opzione aggiuntiva ti permette di annullare per qualsiasi motivo e ti aiuta ad aggirare alcune delle esclusioni che una polizza potrebbe avere. Ci sono pochissimi luoghi al mondo dove questo è effettivamente offerto e di solito costa una fortuna.

Come Presentare un Reclamo

Quindi hai la tua polizza, sei in viaggio e ora hai bisogno di presentare un reclamo. Qualunque sia il motivo, sia in una situazione di emergenza che per richiedere un rimborso per un ritardo, ci sono alcuni punti chiave da ricordare.

Emergenza

In un’emergenza potresti non essere nelle condizioni di seguire istruzioni specifiche. Ma se puoi, le seguenti informazioni possono essere utili. Ti aiuteranno anche a prepararti per questo tipo di situazioni.

Prepara i Dettagli dell’Assicurazione

Tieni pronto il numero della tua polizza assieme a un numero di contatto e alla tua posizione. Meglio salvare tutto sul telefono. Probabilmente vorrai confermare che sei coperto prima di accettare una procedura costosa (supponendo che non si tratti di una situazione di vita o di morte).

Ottieni la Documentazione Necessaria

Ottieni qualsiasi documento necessario per il reclamo. Ad esempio, un rapporto della polizia che dimostri un furto o biglietti aerei se i bagagli sono stati persi.

Non pagare nulla senza una fattura o una ricevuta e conservale (meglio scattare foto con il telefono in caso tu perda gli originali) – questo non si applica se ti trovi in qualche ospedale piuttosto discutibile che non ti cura senza pagamento anticipato. In tal caso, paga con carta di credito.

Non Ammettere la Colpa

Non ammettere errori o colpe. Spetta all’assicurazione (o al sistema legale) risolvere la questione e qualsiasi dichiarazione tu faccia può solo esserti svantaggiosa. Questa è una clausola comune nei contratti assicurativi e non sono del tutto sicuro se sia a tuo vantaggio o a vantaggio dell’assicurazione, ma credo sia meglio prevenire che curare.

Dopo il Fatto

Hai pagato di tasca tua e ora stai cercando di ottenere un rimborso. Tieni a mente questo:

Presenta immediatamente

Molte compagnie di assicurazione richiedono di presentare un reclamo entro 30 o 60 giorni. Potresti non avere tutti i documenti o aspettare ancora una decisione dalla compagnia aerea. Se aspetti perdi ogni diritto al reclamo. Cosa fare? Presenta un reclamo indicando un importo stimato e segnala che la documentazione sarà aggiunta in seguito. In questo modo apri il reclamo in tempo e poi puoi aspettare l’arrivo di tutti gli altri documenti prima di presentare.

Leggi i Termini e Condizioni

Rileggi le parti scritte in piccolo della tua polizza prima di presentare un reclamo. Spesso il reclamo deve rientrare in una categoria menzionata nell’assicurazione. Se individui in anticipo quale sia, è meno probabile che ti venga negato.

Prenditi il Tuo Tempo

Sii consapevole che il modo in cui formuli il tuo reclamo può influenzare l’esito. Se fai un’affermazione errata o inesatta a tuo svantaggio e viene negata, potrebbe essere difficile farla annullare. Soprattutto quando si tratta di descrivere un incidente (e assicurarsi di aver incluso tutte le spese), vuoi assicurarti di aver fatto tutto correttamente.

Il Momento Migliore per Acquistare un’Assicurazione di Viaggio

Idealmente, dovresti acquistare l’assicurazione di viaggio lo stesso giorno in cui prenoti i tuoi voli o il viaggio. Alcune polizze sono sensibili al tempo e richiedono che la polizza sia valida fin dall’inizio. Inoltre, se stai considerando di acquistare la clausola “annullamento per qualsiasi motivo,” dovresti prenderla allo stesso tempo perché non sai mai quando potresti averne bisogno.

Qual è la Migliore Assicurazione Medica di Viaggio per Te?

Basta con il tergiversare, le intuizioni e gli approfondimenti sulle clausole scritte in piccolo. Se sei come me, probabilmente sei saltato subito qui sotto per capire semplicemente quale sia la migliore assicurazione e cliccarci. E non ti deluderò. Inserisci i tuoi dati qui sotto e avrai la tua risposta.