Leer este artículo lleva aproximadamente 53 minutos. ¿No tienes tiempo ahora? No pasa nada. Envíate la versión sin anuncios por correo electrónico y léelo más tarde.

Seguro de viaje: es esa casilla que marcas cuando reservas un vuelo. O ese beneficio gratuito en tu tarjeta de crédito. O es SafetyWing, World Nomads, o cualquier otro que viste recibiendo una crítica favorable en ese otro sitio web.

Pero aquí está el asunto: marcar la casilla equivocada puede dejarte pagando una gran factura. ¿Y quién tiene tiempo para investigar durante una hora para saber de una vez por todas cómo detectar un buen seguro de viaje? Y ni siquiera me hagas hablar del tema de 53 páginas de letra pequeña.

Por eso hemos creado una herramienta de comparación de seguros médicos de viaje que toma tus datos y te dice cuál es la mejor oferta. Al instante. Obtén un presupuesto gratis aquí (no se requiere inicio de sesión o correo electrónico).

Si tienes algo de tiempo, sigue leyendo para aprender por qué las aerolíneas, las tarjetas de crédito y los blogueros pueden no estar dándote la historia completa, cómo conseguir una cobertura real sin derrochar ni un céntimo y por qué es buena idea hacerlo. Al final, serás la primera persona a la que tus amigos preguntarán cuando se trate de seguros de viaje.

Disclaimer: This article may include links to products or services offered by ExpatDen's partners, which give us commissions when you click on them. Although this may influence how they appear in the text, we only recommend solutions that we would use in your situation. Read more in our Advertising Disclosure.

Contents

- ¿Necesitas seguro de viaje?

- ¿Ya tienes seguro de viaje? Si es así, ¿qué tan bueno es?

- Seguro de viaje vs. seguro médico de viaje vs. seguro de accidentes de viaje

- ¿Deberías contratar seguro de viaje o un seguro de salud "real"?

- ¿Necesitas comprar seguro en tu país de origen?

- Mis recomendaciones personales de seguro médico de viaje

- ACS

- IMG Global

- Genki

- Dr. Walter

- BDAE

- Enfermarse

- Restricciones en Edad, Nacionalidad, Residencia y Destino

- Restricciones en Actividades

- Cancelación o Retraso del Viaje

- Retraso de equipaje o pérdida

- Robo, daño y hurto

- Muerte y repatriación

- Drogas y alcohol

- Terrorismo, radiación nuclear y actos de guerra

- Pandemias

- Condiciones preexistentes

- Embarazo e hijos

- Arbitraje y disputas

- Responsabilidad personal

¿Necesitas seguro de viaje?

Los contratiempos de viaje son una realidad de la vida. Más allá de un retraso ocasional de vuelo, considera el costo potencial de enfermarse en el extranjero o necesitar un transporte aéreo de emergencia. La evacuación médica desde un área remota, por ejemplo, puede fácilmente costarte más de 50.000 dólares. Omitir el seguro podría significar correr un riesgo de decenas de miles para ahorrarse el precio de una buena cena.

A veces, no se necesita mucho. El fundador de ExpatDen, Karsten, una vez dio un tropezón torpe en una pista de esquí para principiantes. Un esquí le cortó la pierna y terminó necesitando grapas. No tan malo, excepto que sucedió en EE. UU. y en un área de esquí donde no había Uber, ni taxi y una espera de ocho horas para el autobús de esquí, con sangre acumulándose bajo él. Un rápido viaje en ambulancia y unos cuantos puntos de sutura después, estaba como nuevo, pero la factura fue de casi 5.000 dólares. Afortunadamente, el plan de seguro de viaje que compró para ese viaje (World Nomads – ver la reseña completa aquí) cubría lesiones de esquí, salvándolo de un golpe financiero desagradable. Karsten está convencido del seguro de viaje, y cree que tú también deberías estarlo.

Pero hay muchas otras formas en que un viaje puede salir mal.

Enfermedad

¿Te has dado cuenta de cómo las enfermedades atacan justo cuando menos lo esperas? Chikungunya, dengue, malaria, malestar del viajero: la lista sigue. Enfermarse en el extranjero es más que incómodo; puede ser aterrador, especialmente cuando no estás seguro de qué te pasa o adónde ir.

Con un seguro de viaje, puedes dirigirte directamente a un hospital reputado sin tener que preocuparte por la factura. Los hospitales de primera categoría en algunas regiones pueden cobrar de seis a diez veces lo que un centro local podría, lo que deja a los viajeros tentados a arriesgarse con opciones más baratas y menos fiables (o simplemente esperar). El seguro elimina esa carga, permitiéndote centrarte en obtener la atención que necesitas, rápido.

Accidentes

Los accidentes pueden y de hecho ocurren. Accidentes de tráfico que involucran bicicletas, coches, autobuses: todos hemos oído las historias de terror porque son verdad. ¿Percances en aventuras al aire libre? Lo mismo. Se ha convertido en un honor comparar experiencias cercanas a la muerte.

Incluso los accidentes más tontos pueden ocurrir. Mi hija estaba en Costa Rica recientemente y pasó el día saltando de cascadas a lagos. Pero no fue así como se lesionó. No, tropezó mientras caminaba por el camino de vuelta a su hostal y necesitó puntos de sutura y antibióticos. La cuenta médica costó cuatro veces más que su día de actividades.

Emergencia médica en el extranjero y transporte médico de emergencia

Ahora es cuando la cosa se pone realmente seria. Sí, las UCI, los ACV y los comas son costosos. Pero parecen un poco raros y requieren estar en un estado en el que estás tan dañado que tu vida después no será la misma.

Pero no tienes que estar tan gravemente herido para acumular una cantidad desorbitada de deuda:

Un buen amigo del fundador de ExpatDen tropezó y se cayó por el borde del camino porque al parecer las barandillas son algo que no siempre hacen en las pequeñas islas de Tailandia. Se rompió la cadera. No es lo peor que le puede pasar a un joven de 30 años. Pero, ¿cómo te tratan?

En su caso, con una extenuante travesía en lancha rápida hasta el próximo hospital. Allí primero comprobaron si tenía seguro de viaje o de salud antes siquiera de dejarlo entrar (quizás el Juramento Hipocrático se enuncia de manera diferente en tailandés). Pero ese pequeño hospital de la isla no tenía en absoluto las instalaciones para operarlo. Su seguro acabó fletando un avión entero (como un Boeing 737) para llevarlo a Bangkok, donde fue operado. A pesar de estar en un hospital de clase mundial, el tratamiento no salió bien y contactó con su seguro, que lo volvió a volar – esta vez de regreso a su hogar en Suecia, donde se recuperó por completo.

La evacuación médica cuesta fácilmente varios miles de dólares, incluso si estás herido en un lugar ‘conveniente’. Pero si estás en un lugar de difícil acceso, puede alcanzar las seis cifras. Difícil acceso puede ser incluso un breve sendero de medio día o un paseo en bicicleta: Muchos tipos de lesiones (piensa en: columna) significan que no puedes simplemente ser llevado de regreso y tendrán que llamar un helicóptero.

Vi esto de primera mano en un hospital en India donde un británico estaba fijado en una cama con un marco de metal manteniéndolo inmóvil, esperando la evacuación médica de regreso a casa: él y su novia tuvieron un accidente en bicicleta y la visera de su casco le golpeó la columna, lesionándola. No tenían seguro.

Infecciones de piel

¿Vas a un destino tropical? Tu piel también podría. Un cambio de clima puede rápidamente resultar en eczema, pie de atleta, reacciones a picaduras de insectos y más. Bien, entonces, ¿por qué no simplemente obtener una crema de venta libre (al menos en Tailandia) para lidiar con eso?

Te diré por qué: tuve una picadura de mosquito en Sri Lanka que resultó en una intoxicación de la sangre después de infectarse en el ambiente húmedo. No es divertido. Y ciertamente no es una situación en la que quisiera demorar en ver a un médico por preocuparme por lo que podría costar.

Interrupciones y cancelaciones de viaje

Desde un familiar que se enferma y necesitas regresar a casa inesperadamente hasta enfermarte tú mismo y ni siquiera partir para tu viaje en primer lugar, hay muchas razones por las cuales los planes de viaje se ven interrumpidos. Especialmente si estás viajando con familia, las posibilidades de que alguien en tu grupo se enferme aumentan exponencialmente.

Más importante aún, las aerolíneas pueden reembolsarte el costo de un vuelo cancelado, pero ciertamente no por el costo del crucero que perderás por eso. ¿Recuerdas la última temporada de huracanes? Si no salen vuelos de tu aeropuerto y te pierdes unas vacaciones en Disney, eso realmente es una experiencia que no le desearía a ninguna familia.

Robo, pérdida y daño

No solo tienes que preocuparte por los problemas médicos.

Podrías dejar tu pasaporte en un taxi (mi hermana), tener un móvil robado del bolsillo en un tren MRT de Singapur (mi hija), que te saquen una cámara de una maleta mientras vas en un autobús en Indonesia (yo) o ser asaltado en una calle de Londres (también yo).

No hay una cantidad exacta para las razones por las cuales podrías experimentar robo, pérdida o daño a tus pertenencias personales mientras viajas. Estas podrían no ser experiencias de vida o muerte, pero son molestias muy reales que pueden consumir tiempo y ser costosas.

El seguro de viaje no evita que suceda nada de lo anterior, pero sí protege la inversión financiera que realizaste en el costo del viaje y en los artículos personales y de salud con los que viajas. La opinión comúnmente aceptada es que si no puedes permitirte un seguro de viaje, no puedes permitirte viajar. Y lo más seguro es que tampoco puedes permitirte que algo salga mal en tu viaje.

¿Convencido? Descubre cuál es el mejor seguro médico de viaje para tu edad, país de origen y destino: Obtén un presupuesto instantáneo de las compañías de seguros que hemos seleccionado para ti.

¿Ya tienes seguro de viaje? Si es así, ¿qué tan bueno es?

Esto es algo que realmente querrás considerar porque a nadie le gusta pagar por algo solo para descubrir que ya lo tenía. Echemos un vistazo a dónde puede que ya tengas alguna cobertura de seguro de viaje.

Aerolínea

Seguro «adicional» de aerolínea

Se ha vuelto de moda (lee: rentable) que las aerolíneas ofrezcan “seguro de viaje” durante el pago. Es conveniente: un solo clic, una pequeña tarifa y sientes que has marcado “comprar seguro de viaje” en tu lista.

Pero, ¿leíste las exclusiones? ¿Cuánto tendrás que pagar tú mismo si algo sale mal? ¿Cubre realmente los costos médicos o solo accidentes en los que pierdes una extremidad? ¿Quién te está vendiendo realmente ese seguro (pista: no es la aerolínea)? Si no leíste eso, tampoco lo hizo nadie más. Las aerolíneas lo saben, por lo que no tienen que ofrecer una oferta particularmente buena o incluso medianamente competitiva.

De hecho, solo tienen que ofrecer un trato barato (para que compres) y negociar una alta comisión para ellos mismos (que el proveedor paga, porque ciertamente es poco probable que alguna vez tengan que pagar una reclamación costosa).

El seguro de viaje en el sitio web de la aerolínea es tan útil y caro como la garantía extendida en Walmart: siempre querrás decir que no a eso.

Tarjetas de crédito (para todos)

Algunas tarjetas ofrecen beneficios que incluyen cobertura de accidentes personales gratuita, seguro de viaje y asistencia médica. Dependiendo de dónde estés y qué tarjeta puedas obtener, es posible que tengas algunos beneficios similares en oferta.

Vale la pena señalar, sin embargo, que si descubres que tu tarjeta de crédito tiene algún seguro de viaje, probablemente solo sea accesible si has reservado y pagado total o parcialmente tu viaje usando esa tarjeta. Especialmente si quieres confiar solo en la cobertura de la tarjeta de crédito, asegúrate de leer y entender detenidamente la letra pequeña sobre los beneficios.

Porque aquí hay algo que la mayoría se pierde: la cobertura de las tarjetas de crédito generalmente solo se aplica a costos no médicos. Cuando dicen ‘seguro de accidente de viaje’, están hablando de situaciones graves: piensa en pérdida de vida o extremidades. Si te ocurre un accidente pero aún tienes todas tus extremidades, es probable que la cobertura no se aplique

Donde realmente brillan las protecciones de viaje de las tarjetas de crédito son los beneficios por retraso y cancelación de viajes, así como la evacuación médica, lo que te evita tener que comprarlos como complementos adicionales cuando contratas un seguro de viaje médico adecuado. Es una razón principal por la que solo uso tarjetas con buen seguro de viaje al reservar vuelos.

Incluso si ya tienes seguro de viaje, puede que quieras considerar obtener una tarjeta de crédito orientada a viajes de todos modos. Las tarjetas de crédito «normales» añaden algo llamado comisiones por transacción extranjera en cualquier dinero que gastes en el extranjero, lo cual puede costarte un 3% adicional en cada transacción.

Tarjetas de crédito (para estadounidenses)

Mientras que la sección anterior de tarjetas de crédito se aplica a todos. Esta parte es específica de EE. UU.: los estadounidenses tienen acceso a un nivel completamente diferente de tarjetas de crédito cuando se trata de bonificaciones de viaje, por lo que el caso para obtener una es aún más fuerte que en otros lugares.

Toma la tarjeta Bank of America Premium Rewards: cuesta 95 dólares anuales, pero obtienes 600 dólares por registrarte si gastas 4.000 dólares en los primeros 3 meses. Si aún no has pagado tu viaje, no solo es una manera fácil de obtener seguro de viaje no médico, sino un dinero extra de 600 dólares para gastar. No encontrarás esta tarjeta mencionada a menudo en blogs de tarjetas de crédito porque Bank of America no paga comisiones por enviarles nuevos clientes, pero es un completo no-brainer si puedes obtenerla. Otra tarjeta de crédito en el mismo rango de precio que también incluye seguro para alquiler de coches es la Chase Sapphire Preferred (CSP).

Las tarjetas de crédito más caras generalmente incluyen seguro de viaje. La diferencia entre las tarjetas más baratas y estas tarjetas tiende a ser los límites sobre lo que está cubierto y lo fácil que es usar el beneficio. Chase Sapphire Reserve (CSR) cuesta 550 dólares al año y paga si tu vuelo se retrasa 6 horas o más, mientras que la más barata CSP requiere un retraso de al menos 12 horas.

La Chase Sapphire Reserve también es la única tarjeta que conozco que tiene cobertura de costos de tratamiento médico, pero solo hasta un total de 2.500 dólares. Buena suerte con eso si alguna vez te ingresan en el Hospital Bumrungrad. Sin embargo, es un buen beneficio para tener para lesiones o enfermedades menores.

Si todo esto es demasiado, aquí hay una guía rápida de toma de decisiones que funcionará para casi todos: Consigue la Chase Sapphire Preferred si planeas alquilar un coche o viajar varias veces al año. De lo contrario, consigue la Bank of America Premium Rewards.

Cuentas bancarias

En algunos países obtienes seguro de viaje con tu cuenta bancaria, especialmente fuera de EE. UU. esto es algo que he encontrado con bastante frecuencia. Si es un buen trato o no, depende un poco de en qué país estés. Algunas nacionalidades nunca usan su seguro (por ejemplo, trabajadores polacos que viajan a Alemania) y por eso los bancos y otras instituciones los ofrecen con bastante libertad. Sin importar dónde vivas, asegúrate de estar cubierto para costos médicos y asegúrate de que la cobertura realmente cumpla con lo que necesitas.

Seguro de coche u otros productos de seguro

Asimismo, si tienes seguro de coche o de contenidos en tu país de residencia, puedes encontrar que hay cierta cobertura limitada para que te roben la bolsa estando de vacaciones o tener un accidente mientras conduces en el país en el que estás de vacaciones.

Este nivel de cobertura probablemente se limite a artículos o sucesos específicos fuera del país donde contrataste la cobertura, por lo que puede no proporcionar una cobertura completa y no debería considerarse un sustituto del seguro de viaje.

Seguro de viaje vs. seguro médico de viaje vs. seguro de accidentes de viaje

Cuando miras el seguro de viaje, a veces ves que las pólizas se describen como seguro de viaje o seguro médico de viaje. A veces incluso se describe como seguro de accidentes.

¿Cuál es la diferencia?

- El seguro de viaje general podría cubrir solo costos no médicos: vuelos retrasados, tours cancelados y equipaje perdido. Esto es algo que a menudo se encuentra combinado con tarjetas de crédito u otros productos.

- El seguro médico de viaje por otro lado, te cubre si necesitas ver a un médico o ser admitido en un hospital. Esta es en realidad la parte más valiosa de cualquier paquete de seguros y nunca lo verás combinado con otros productos como un pequeño beneficio. Cuando comparamos planes de seguro de viaje, esto es lo principal a lo que prestamos atención. Prueba tú mismo.

- El seguro de accidentes puede significar todo y nada: en el caso de las tarjetas de crédito, significa accidentes donde pierdes una extremidad o mueres. No le asignaría ningún valor a esto a menos que estés en la desafortunada posición de haber perdido a un ser querido y tengas que averiguar cuáles son tus derechos.

Lo que puede ser muy confuso es que la gente tiende a usar con frecuencia ‘seguro de viaje’ como un término genérico para referirse a cualquiera o a todos estos. Cuando alguien dice ‘Deberían haber comprado seguro de viaje’, necesitarías saber el contexto para saber si se refería al seguro de vuelo retrasado o al seguro de hospitalización.

¿Deberías contratar seguro de viaje o un seguro de salud «real»?

Algunos viajeros a largo plazo o nómadas digitales podrían estar tratando de resolver si pueden arreglárselas con un seguro médico de viaje (que es significativamente más barato) o un plan de seguro de salud tradicional.

Digamos que decidiste pasar un año sabático en Tailandia. ¿Deberías elegir un seguro de salud normal o un seguro médico de viaje?

La principal diferenciación entre los dos es que el seguro de viaje paga por gastos inesperados and el seguro de salud paga por todos los gastos. Tener complicaciones en el embarazo es un gasto médico inesperado y *podría* estar cubierto por el seguro médico de viaje (dependiendo de la póliza). Sin embargo, ir a un chequeo rutinario de embarazo es esperado y nunca sería cubierto por el seguro médico de viaje, pero un plan de seguro de salud normal puede cubrirlo si incluye beneficios de maternidad.

Otro punto son las renovaciones: el seguro de salud está sujeto si desarrollas una enfermedad crónica mientras estás cubierto y cualquier plan decente no podrá expulsarte. El seguro médico de viaje podría limitar la cobertura de tratamientos por una cierta duración después del incidente inicial durante la cual estás cubierto para cuidados posteriores. Después de eso estás por tu cuenta.

Si te encuentras en la situación de estar en un año sabático o una estancia temporal en el extranjero, utilizaría el siguiente criterio: ¿Vas a quedarte en el país incluso después de un accidente grave o una enfermedad? En ese caso, consigue un seguro de salud adecuado. ¿Volverías a casa para recibir tratamiento una vez que te autoricen viajar? En ese caso, el seguro médico de viaje funcionará y puede ahorrarte mucho dinero.

Si quieres adentrarte un poco más en las consideraciones, pros y contras y cómo tomar una buena decisión al quedarte en el extranjero por un período más largo, echa un vistazo a nuestro artículo sobre seguro médico para nómadas digitales o utiliza la herramienta de cotización aquí para descubrir qué compañía ofrece la mejor póliza para viajes a largo plazo y estancias prolongadas.

¿Necesitas comprar seguro en tu país de origen?

No. A menudo es incluso aconsejable específicamente no hacerlo. Vamos a echar un vistazo.

Proveedores locales

Una búsqueda online de seguro de viaje revelará una gran cantidad de opciones dependiendo de dónde estés haciendo la búsqueda. Para mí, estando en Singapur, incluso cuando busco seguro de viaje internacional, veo muchas compañías de seguros de salud locales. Estos son planes de seguro de viaje ofrecidos por compañías de Singapur como FWD Insurance y vinculados a mi residencia en, y por lo tanto viajando desde, Singapur para mis viajes.

Pero no necesitas comprar seguro médico de viaje de una compañía de seguros en tu país de origen. De hecho, puedes comprarlo de casi cualquier compañía del mundo, abriendo a menudo mejores condiciones o precios más bajos. Piénsalo: ¿cuáles son las probabilidades de que la única compañía que ofrece el mejor plan para tu situación esté realmente ubicada en el mismo país que tú?

Proveedores internacionales

Algunas compañías y planes solo están disponibles para residentes o ciudadanos de países específicos. Los planes de FWD mencionados anteriormente solo están disponibles si eres residente de Singapur. Pro Trip de Dr. Walter (plan increíble, por cierto) solo está disponible para ciudadanos de Alemania.

Sin embargo, muchos otros planes están disponibles para cualquiera, en cualquier lugar – a veces con algunas excepciones de embargo, por lo que si vives en Irán, probablemente tus opciones en esta categoría sean muy limitadas. En mi experiencia, las compañías de seguros europeas tienden a ofrecer la mejor relación calidad-precio – ACS, Genki (que es un revendedor de Dr. Walter) y BDAE destacan como particularmente asombrosas.

Una cosa a tener en cuenta con las compañías internacionales es que seguirán diferentes regulaciones de seguro a las de tu país de origen o requerirán que disputas las reclamaciones en su país de origen. Aquí hay una publicación en Reddit que analiza una compañía de seguros médicos de viaje llamada Ekta. Spoiler: Ekta tiene su sede en Kiev, Ucrania y si quieres disputar una reclamación con ellos, debes hacerlo en los tribunales. En Kiev. En una zona de guerra activa. No gracias.

Sin embargo, también puede ser al revés. Si compras de una empresa ubicada en un país que es muy amigable con el consumidor – Francia y Alemania vienen a la mente – obtienes muchas mejores protecciones de las que probablemente encontrarías en tu país de origen.

Mis recomendaciones personales de seguro médico de viaje

Especialmente en el mercado de nómadas digitales, ha habido algunas marcas en los últimos años que realmente han creado un seguimiento. Déjame reformular. Unas pocas compañías se dieron cuenta de que si no solo pagaban comisiones a los agentes de seguros, sino a todos los que decían cosas bonitas de ellas en línea, las elogiarían al cielo. Eso no necesariamente significa que estas compañías sean malas, pero ciertamente significa que deberías leer cualquier elogio que encuentres en línea con una pizca de sal.

Eso incluye a ExpatDen. También ganamos comisiones de compañías de seguros, ya sea que les demos reseñas brillantes o no. Dado que el precio del seguro está estandarizado, no te cuesta nada extra. Hacemos nuestro mejor esfuerzo para mantenernos imparciales, centrándonos en darte la historia real. Pero es importante para nosotros que estés al tanto de esto.

World Nomads

World Nomads tiene una póliza de seguro de viaje global extremadamente completa, pero la cobertura y los beneficios variarán ligeramente dependiendo de tu nacionalidad y país de residencia, en particular, si eres de o vives en EE. UU., Canadá, Australia, NZ, Europa o Brasil.

Karsten, fundador de ExpatDen, los utilizó para un viaje a EE. UU. Mientras estaba tumbado en una cama en la estación de primeros auxilios en un resort de esquí cerca de Seattle, trataba de averiguar qué opciones tenía y los llamó: «Alguien respondió inmediatamente al teléfono y confirmó que todos mis gastos estarían cubiertos, independientemente de a qué hospital fuera y sin importar si llegaba en ambulancia o no. Fue un alivio enorme».

World Nomads es especialmente bueno si estás buscando un seguro de viaje flexible ya que puedes contratarlo en línea en cualquier momento y extender tu póliza si decides seguir viajando más allá de la fecha de finalización de tu póliza original.

World Nomads ofrece la opción de una póliza Standard o Explorer, la diferencia está en el nivel de beneficios. Karsten optó por la póliza Explorer y por lo tanto estaba cubierto para accidentes de esquí (lo que no habría sido el caso con el plan Standard).

Pasé una cotización por su sistema para tres meses, viajando por Asia como un joven de 32 años, y surgió lo siguiente:

Santo cielo. Eso es una cobertura seria. ¿$500,000 para transporte médico? En ese punto, no tienes que preocuparte, incluso si el seguro tiene que alquilar un avión para llevarte a un hospital (le pasó a un amigo mío en Koh Samui: le consiguieron un vuelo chárter a Bangkok después de romperse la cadera). El plan Explorer paga por conexiones perdidas, te reembolsa el dinero que te robaron e incluso te cubre si pierdes las llaves de tu coche de alquiler.

Los ‘gastos adicionales’ que cubren hasta $3.500 es algo que la mayoría de la gente piensa que está obteniendo con el seguro de viaje, pero a menudo no lo obtiene: ¿Y si tu vuelo se cancela y ahora tienes que reservar un nuevo hotel porque tu reserva anterior no puede ser cambiada? Ese es un gasto adicional. No es algo que veas cubierto en todas partes. Otro área son los deportes de aventura: si bien aún necesitas comprobar qué plan cubre tus necesidades, al menos World Nomads lo señala específicamente y hace posible obtener cobertura. Otros proveedores podrían solo mencionar en la letra pequeña que las lesiones derivadas de deportes de aventura podrían no estar cubiertas.

Veredicto

La cobertura de World Nomads no es barata, sin embargo. El Plan Standard a $206.78 y el Plan Explorer a $231.45 (todos los números en USD) son significativamente más caros que la mayoría de las otras opciones. La cobertura tiene un costo, pero si deseas obtener una de las mejores coberturas que el dinero puede comprar, World Nomads parece ser una apuesta segura. Hoy en día probablemente buscaría algo más económico para mí, pero si tuviera un amigo que está nervioso por viajar, lo enviaría a World Nomads.

SafetyWing

SafetyWing se orienta como seguro de viaje para nómadas, pero también ofrecen planes de viaje únicos, que en algunos casos pueden ser ofertas mucho mejores que cualquier otra. Puedes dividir aproximadamente las ofertas de seguro médico de viaje de SafetyWing en las siguientes categorías:

- Único (pagas por adelantado toda la duración específica de tu viaje, útil para viajes más cortos)

- Suscripción (se renueva automáticamente cada 28 días, útil para viajeros perpetuos)

Si estás entre las edades de 18 y 39, los precios comienzan en US$40 cada cuatro semanas, excluyendo viajes en EE. UU. y aumentan a US$73 cada cuatro semanas si deseas incluir EE. UU. De esta manera configuras el seguro de viaje cuando comienzas a viajar y se renueva automáticamente por sí solo.

A mi parecer, la suscripción de SafetyWing se sitúa un poco entre un seguro de salud tradicional y un seguro médico de viaje. A diferencia del seguro médico de viaje, se puede renovar perpetuamente, mientras que la mayoría de las compañías de seguro médico de viaje solo ofrecen un máximo de uno o dos años (la excepción notable es Expat Flexible Basic de BDAE, que ofrece hasta 5 años). Sin embargo, la renovación está supeditada a la aprobación de SafetyWing. Puedes ver hacia dónde va esto: Si te conviertes en una responsabilidad a largo plazo para ellos, tienen todo el incentivo para no renovar tu cobertura.

Otra característica agradable es que las visitas a tu país de origen están cubiertas hasta 30 días (15 si eres de EE. UU.) después de haber tenido 90 días de cobertura continua. Si bien la cobertura en el país de origen no es súper rara, no todas las compañías de seguros ofrecen esto y es bueno saber que estás cubierto cuando vuelas a casa para las vacaciones (¡especialmente si es EE. UU.!).

La característica más poderosa a mi parecer es que se pueden añadir dos niños menores de 10 años de forma gratuita como parte de un paquete familiar. Esto es un cambio radical si viajas más tiempo con niños a cuestas, ya que puede reducir seriamente el costo total de la cobertura. Karsten, el fundador de ExpatDen, recientemente compró esta póliza para su familia de 4 porque no había otro plan remotamente en esa liga una vez que tuvo en cuenta que ambos niños estaban cubiertos gratis.

Los límites de cobertura de SafetyWing son suficientes, pero se están estirando un poco para destinos de alto costo de salud como Suiza, Canadá y EE. UU.:

- US$250,000 como límite máximo de cobertura general

- US$250,000 como máximo por lesión o enfermedad

- US$100,000 máximo de por vida para evacuación médica de emergencia

- US$5,000 por interrupción de viaje

- US$500 por artículo de equipaje perdido hasta US$3,000 por periodo de certificado

En el lado positivo, estos límites de cobertura significan que es mucho menos costoso que World Nomads.

Dado que es una compañía de EE. UU., no es sorprendente que las pólizas de SafetyWing estén disponibles para cualquier persona, a menos que tu país de origen sea Irán, Corea del Norte o Cuba – o si tienes ciudadanía cubana.

Veredicto

En general, diría que SafetyWing proporciona una cobertura decente que no tienes que pensar mucho si eres un viajero solitario. Si eres una familia con niños pequeños, hay muchas posibilidades de que sea la mejor póliza en el mercado para ti.

Famosos actores a un lado, vamos a las compañías de seguros que frecuentemente me encuentro recomendando a mis amigos y familiares. Cada una tiene sus pros y contras, pero normalmente al menos una de ellas se ajusta perfectamente, sin importar quién seas y a dónde vayas.

ACS

ACS es una compañía de seguros francesa que se ha hecho un nombre con el seguro médico de viaje en Europa y ofertas de seguros para expatriados muy competitivas en el sudeste asiático. No son ampliamente conocidos fuera de estas regiones, lo cual es una verdadera pena: Su Globe Traveller es el mejor plan que he visto para cualquier persona menor de 66 años que se dirija a Estados Unidos.

La póliza Globe Traveller está disponible para todas las nacionalidades y ofrece un enfoque personalizable, con tres niveles de cobertura médica máxima para elegir: 150.000 €, 300.000 € y 500.000 €. Los precios varían de 41,60 € a 114,40 €. Si te diriges a EE. UU., recomiendo elegir el nivel medio o superior de cobertura.

Un buen detalle aquí es que ACS ofrece pago directo por estancias hospitalarias de más de 24 horas. Muy práctico cuando se enfrentan a facturas hospitalarias astronómicas. Soy de los que buscan puntos de tarjetas de crédito, pero una vez que las facturas alcanzan las cinco cifras, me siento incómodo pagando por adelantado y esperando el reembolso. El pago directo significa que no tengo que preocuparme por eso. Hablando de no tener que preocuparse: Hay deducibles en los gastos de salud, lo que te hace mucho menos propenso a saltarte una visita al médico si estás dudando.

En su rango de precios también destaca que, además de cubrir el 100% de los costos reales por transporte médico de emergencia o repatriación, el plan Globe Traveller también te reembolsará hasta 2.000 € por robo, pérdida o destrucción de equipaje. Si tu bolso llega tarde (más de 24 horas), te reembolsarán 150 € para cubrir necesidades básicas. El periodo de espera de 24 horas es un poco largo para mi gusto, pero dado que hay tarjetas de crédito que pagan después de 12 o incluso tan solo 6 horas, hay una forma fácil de cubrir ese riesgo.

Si le preguntas a ACS hablar sobre sí mismos, te dirán que trabajan con socios conocidos y reconocidos como Allianz y AXA y han estado sirviendo a viajeros internacionales durante más de 40 años. Suena bien. Sin embargo, no estoy seguro de cómo poner esas declaraciones en contexto. Parece respaldar la reputación que tienen entre las personas con las que hablé.

Un inconveniente: Globe Traveller no cubre cancelaciones de vuelos dentro del paquete estándar, solo retrasos, por lo que si deseas esto (y no lo obtienes a través de tu tarjeta de crédito), debes agregarlo como una opción. Lo mismo con cualquier cobertura de deportes de aventura o equipo.

Globe Traveller está incluido en nuestra herramienta de comparación de seguro médico de viaje, por lo que puedes ver cómo se compara con otros planes.

Veredicto

Los planes de ACS son muy buenos para la mayoría de las personas menores de edad de jubilación, pero donde realmente destacan es si viajas a Estados Unidos.

IMG Global

IMG se refiere a sí misma como IMG Europe cuando la póliza es emitida por su entidad del Reino Unido y IMG Global cuando es emitida por su entidad de EE. UU. IMG no suele ocupar los primeros lugares de mis listas, pero hay algunos casos especiales donde realmente puede tener mucho sentido. Dado que IMG ofrece varios planes diferentes:

| Plan | Duración | Age | Cobertura médica | Regiones de cobertura disponibles |

|---|---|---|---|---|

| Visitors Care Lite | 5 días a 2 años | 0 a 79 | $25,000.00 | Estados Unidos |

| Visitors Care Plus | 5 días a 2 años | 0 a 79 | $50,000.00 | Estados Unidos |

| iTravelInsured Lite (solo ciudadano de EE. UU.) | 1 día a 6 meses | 0 a 99 | $100,000.00 | En todo el mundo excepto EE. UU. |

| Patriot International Lite | 5 días a 2 años | 0 a 99 | $10,000.00 a $100,000.00 | En todo el mundo excepto EE. UU. |

| Patriot International Platinum | 5 días a 3 años | 0 a 99 | $20,000.00 a $2,000,000.00 | En todo el mundo excepto EE. UU. |

| Visitors Care Platinum | 5 días a 2 años | 0 a 79 | $100,000.00 | Estados Unidos |

Lo que destaca aquí son algunas cosas:

- Edad desde 0 y hasta 99. Eso es bastante impresionante y único. La cobertura estará limitada por edad y a los 99 como mucho estarías cubierto hasta $20,000 – pero eso es lo mejor que se puede conseguir en términos de seguro de viaje por encima de los 80 años. Además: la cobertura a partir de 0 años no es trivial. El cuidado infantil es muy caro (y realmente no quieres estar con un presupuesto en ese caso).

- Cobertura desde $25,000. Eso podría no sonar como un beneficio, pero significa que pueden ofrecer ese plan a un precio absolutamente bajo. Especialmente si tienes un presupuesto ajustado y viajes a EE. UU., encontrarás que IMG es una de las pocas opciones asequibles disponibles. Prueba nuestra herramienta de comparación de seguro médico de viaje y comprueba por ti mismo.

- Cobertura de hasta $2,000,000. Las únicas compañías que exceden eso con un punto de precio decente son las aseguradoras alemanas: Cuando Karsten llegó por primera vez a Tailandia desde Alemania, se horrorizó al enterarse de que existía algo como un máximo de cobertura médica. Ningún seguro vendido en Alemania tiene eso. Imagínalo.

- Cobertura hasta 3 años. La mayoría de las compañías de seguros trazan una línea en los 12 meses para el seguro médico de viaje. Hay algunas excepciones, pero casi nadie te ofrece 3 años sin la capacidad de sacarte antes: solo puedo pensar en BDAE, que ofrece hasta 5 años.

Definitivamente hay escenarios donde IMG tiene la ventaja o es incluso la única opción viable. Beneficios comunes como 100% del costo del viaje devuelto en caso de cancelación y $2,500 por equipaje y efectos personales también son agradables de tener. En general, sin embargo, ACS y Genki ofrecen mejores ofertas.

Veredicto

IMG tiene una amplia gama de opciones que significa que pueden atender a personas que de otra manera no pueden encontrar seguro debido a su edad, quieren gastar mucho menos o necesitan más de 2 años de cobertura garantizada. En términos de relación calidad-precio, sin embargo, está detrás de otras compañías.

Genki

Para entender Genki, necesitas saber dos cosas sobre las compañías de seguros alemanas:

- Ofrecen algunos de los mejores planes de seguro del mundo

- No podrían vender agua en un desierto: el marketing simplemente no es lo suyo.

¿Y quién puede culparlos? La broma común es que es más fácil vender seguros a un alemán que cocaína a un banquero de inversión (no del tipo de refresco). Entonces, ¿quién necesita marketing? ¿En Alemania? Nadie. ¿En los países de habla inglesa? Cualquiera que quiera competir con World Nomads y SafetyWing.

Entra: Genki. Buscando en el mercado de seguros (principalmente) alemán los mejores planes que puede encontrar, Genki ofrece el mismo producto bajo su propia marca, añade un servicio al cliente adecuado y los vende a un público internacional. ¿Cómo ganan dinero? Comisiones. Igual que cualquier corredor de seguros. ¿Y qué obtienen los clientes? Un punto de contacto que los entiende y un trato de seguro difícil de superar.

Echemos un vistazo a su Plan Genki Traveler por ejemplo:

- Edad: 0 a 69

- Cobertura médica: EUR1,000,000

- Precio: desde 1,61 € (aprox. $1.70) / día

- Duración: Cubre viajes de hasta 1 año

- Se puede cancelar en cualquier momento

- Se puede contratar después de la salida

Veredicto

Genki Traveler es un plan realmente sólido. ACS a veces ofrece un mejor trato, por lo que todavía tiene sentido comparar, pero Genki es una gran opción a la que recurrir si solo quieres algo que siempre ofrezca un muy buen trato sin tener que comparar ofertas cada vez que vas de viaje.

Descubrir más: Reseña de Genki Traveler: Pros, Contras, Qué Está Cubierto y Qué No

Dr. Walter

Dr. Walter comenzó como un corredor de seguros alemán que eventualmente empaquetó y vendió sus propios productos de seguro. Su plan Pro Trip World es el que saco cuando quiero impresionar a la gente con lo barato que puede ser una cobertura integral. Aquí están los datos tal como los proporciona la página de SafeAndNotSorry sobre Pro Trip World:

- Edad: 0 a 69

- Cobertura médica: Ilimitada

- Precio: desde 1,06 € (aprox. $1.12) / día

- Duración: Cubre viajes de hasta 2 años

- Se puede cancelar en cualquier momento

- Se puede contratar después de la salida

- Se puede extender por 90 días si caes enfermo hacia el final de tu viaje

Veredicto

En cuanto a precio y valor por el precio, Dr. Walter Pro Trip World es insuperable, la única excepción son las familias con niños pequeños donde SafetyWing ofrece un mejor trato. Para varios destinos, Dr. Walter Pro Trip World y Genki Explorer cuestan lo mismo (porque es el «mismo» plan), pero eso no siempre es cierto. Tiene limitaciones ya que podría no ser adecuado para viajeros perpetuos o personas que van a los Estados Unidos, pero todos los demás obtienen un gran trato.

BDAE

De acuerdo, entre otras compañías que ofrecen seguros hasta los 99 años, cobertura ilimitada y precios de apenas más de un dólar al día, ¿por qué necesitarías otra recomendación? Respuesta fácil: Duración. Si bien hay compañías que ofrecen duración ilimitada (por ejemplo, SafetyWing), pueden expulsarte en cada renovación anual. Eso sería un verdadero fastidio si te acabas de mudar a algún lado con toda tu familia.

Y aquí es donde entra BDAE. Otra compañía de seguros alemana (por supuesto). Su Plan Expat Flexible Basic te permite obtener seguro médico de viaje por 5 años. Eso puede cubrir todo un puesto de trabajo en el extranjero, una licenciatura completa o suficiente tiempo para convertirte en un nómada digital hasta que haya un nuevo presidente de regreso en casa.

Veredicto

No es el plan más barato, pero la cobertura ilimitada (típico en Alemania, de nuevo) y la tranquilidad de saber que tienes tu seguro solucionado para los próximos 5 años es difícil de superar para los viajeros a largo plazo. Con un máximo de edad de 66 años, definitivamente no es para jubilados, pero todos los demás que se queden en el extranjero a largo plazo podrían considerarlo.

¿Cuánto cuesta el seguro de viaje?

Seguro de viaje no médico

Si es solo para costos no médicos, puedes obtener una cobertura bastante buena con una tarjeta de crédito premium. Espera pagar alrededor de $95 en tarifas anuales por estas tarjetas, o el equivalente en la moneda de tu país local. Dadas las bonificaciones de inscripción de muchas tarjetas de crédito, estas se pagan solas en el primer año, así que esencialmente puedes obtener esto gratis. Los estadounidenses tienen las mejores opciones aquí, ve la sección de tarjetas de crédito para más detalles.

Varios planes de seguro de viaje médico, como ACS and IMG – también incluyen componentes muy generales no médicos, por lo que hay una buena posibilidad de que ya estés cubierto de todos modos.

Seguro médico de viaje

Las cosas se vuelven más caras si buscas cobertura para atención médica. Los precios comienzan alrededor de $1.12 / día si eres un adulto joven y con frecuencia costarán más de $10 al día si ya estás bien pasado de la edad de jubilación.

¿Cuál es el seguro de viaje más caro?

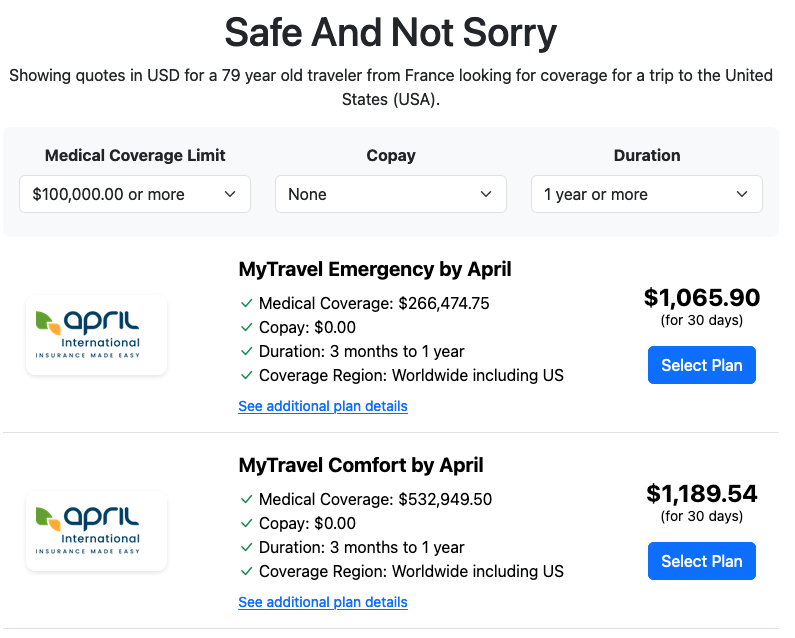

Curiosamente, no es para la edad cubierta más avanzada (99), porque ese plan no cubre a los Estados Unidos. En su lugar, fue un plan que cubre viajes a los EE. UU. por el asegurador francés «April» por $1,189.54 al mes. Encontré esto probando diferentes configuraciones en safeandnotsorry.com – avísame en caso de que encuentres algo más caro que eso.

Letras pequeñas del seguro de viaje explicadas

Aunque comprar un seguro de viaje puede ser tan rápido como hacer clic en unos pocos botones, entender lo que estás comprando podría llevar un poco más de tiempo. Dos pólizas pueden parecer similares al principio, pero pueden diferir una vez que te adentres en los detalles de sus beneficios. Esto es realmente lo que hay que tener en cuenta cuando te sumerges en las más de 30 páginas de letra pequeña para comparar dos planes de seguro. No creo que sea necesario entender todos estos detalles, pero si ves una oferta que parece demasiado buena para ser verdad, es aquí donde normalmente descubrirás por qué. Echemos un vistazo más de cerca.

(alternativamente, salta esto y elige cualquiera de las compañías y planes de seguro recomendados que listé arriba: ya se evaluaron según esos criterios)

Enfermarse

El seguro de viaje te cubrirá por enfermedades o lesiones inesperadas que deban ser tratadas a corto plazo. Esto es bastante estándar. Lo que varía es cuánto tiempo te atenderán después del accidente. ¿Alguna vez te has preguntado qué ocurre si tienes un accidente el último día de tu cobertura de seguro? La mayoría de las compañías de seguros tienen un lenguaje que dice cuántos días extenderán tu póliza si estás en tratamiento. Pero el número exacto de días puede variar.

Restricciones en Edad, Nacionalidad, Residencia y Destino

Como sugiere, las restricciones pueden limitar a quién está disponible una póliza. Las restricciones más comunes son el país de residencia, la nacionalidad, la edad y el destino. Si vives en Irán, Corea del Norte o Cuba, no podrás comprar una SafetyWing póliza mientras, ACS Globe Traveler está restringida a aquellos menores de 66 años.

La restricción más común en estas categorías es la edad máxima, las nacionalidades y países embargados, así como destinos particularmente caros. EE. UU. está a la cabeza entre aquellos, a menudo (pero no siempre) mencionado junto con Canadá en el mismo contexto. Recientemente, también he visto que se añaden el Reino Unido y Suiza y por lo que oigo de amigos en la industria de seguros, algunas naciones asiáticas como Corea del Sur y Japón también podrían unirse a la lista en el futuro.

Por lo general, no tienes que preocuparte por estas restricciones, ya que el seguro no venderá un plan a alguien que no cumpla con esos requisitos. Si mientes, pueden aceptarte, pero una vez que presentes la primera reclamación seria, revisarán todo con un peine fino y lo más probable es que anulen tu cobertura.

Restricciones en Actividades

Este tiene sentido que lo busques tú mismo si vas a hacer algo más emocionante que un paseo en bicicleta o una caminata. Desde escalar hasta esquiar hay muchas exclusiones en deportes de aventura, y varían entre cada compañía de seguros.

Solo hay dos maneras de averiguar si una actividad aventurera que has planeado está cubierta: Leer la letra pequeña tú mismo o preguntar a alguien que la haya leído. Este formulario de contacto va a esa persona.

Cancelación o Retraso del Viaje

Este es el que siempre resulta ser un tropiezo para las personas cuando su vuelo se cancela o pierden su conexión solo para descubrir que su seguro no paga. Aquí están las razones más comunes (en la letra pequeña) que resultarán en rechazo de reclamaciones:

- Alguien más es responsable de reembolsarte. No siempre te lo dicen, pero si hay otra parte que debería reembolsarte (por ejemplo, la aerolínea), esto a menudo está directa o indirectamente excluido. La manera de excluirlo indirectamente es ofrecer el beneficio solo para escenarios donde la aerolínea no tiene que pagar. Esto son buenas noticias: Significa que todavía te reembolsarán, simplemente pediste a la compañía incorrecta.

- Hay un requisito de duración mínima. «Retrasado» es un término vago. La letra pequeña especifica si significa 3 horas, 6 horas, 12 horas o 24 horas. Si todavía llegas antes de eso: Sin retraso, sin reembolso. Atlas Travel Insurance te cubre después de que hayas estado retrasado por 12 horas y luego solo por hasta dos días. Chase Sapphire Reserve, por otro lado, paga después de solo 6 horas de retraso.

- Daño consecuente. Si tu vuelo se cancela y necesitas comprar un nuevo billete para llegar a tu destino, eso es daño incidental. Si pierdes la salida de tu crucero por eso, eso es daño consecuente. A menos que se mencione específicamente, el seguro de viaje no cubre el daño consecuente. Este probablemente es el punto más importante si obtienes seguro porque pierdes mucho dinero si algo sale mal en tu viaje.

Esto es lo que distingue un buen seguro de los malos: ¿Qué tan restrictivas están las secciones como esta redactadas? ¿Tu amigo que no le gusta un seguro porque la compañía rechazó su reclamación? Lo más probable es que fuera algo como esto en la letra pequeña.

Entonces, ¿qué cubre generalmente el seguro en esta categoría? En resumen: Hotel, comida, ropa y transporte si pierdes una conexión y tienes que quedarte durante la noche, así como el costo del billete anterior si la aerolínea no lo reembolsa por alguna razón.

Retraso de equipaje o pérdida

El equipaje perdido o retrasado es otro problema que causa mucha angustia. He tenido maletas que llegan una semana tarde y empapadas, gracias a que alguien las dejó en la pista durante una tormenta. No es ideal, así que definitivamente quieres que tu póliza te cubra por estas eventualidades. Verifica que estés cubierto no solo por los artículos que podrías perder, sino también por los artículos de reemplazo que tengas que adquirir a corto plazo. Después de todo, nadie quiere verte deambulando con la misma ropa durante días.

Personalmente, rara vez me preocupa este tema ya que nunca he visto a una aerolínea rechazar una reclamación que incluya daños por cosas que estoy dispuesto a poner en el equipaje facturado. Aunque podrían pelear con uñas y dientes, eventualmente siempre pagan. Es diferente si tienes que facturar bienes frágiles o electrónicos, ya que por lo general no están cubiertos por la responsabilidad de la aerolínea.

Robo, daño y hurto

No solo tienes que preocuparte porque las maletas se pierdan o se retrasen, también tienes que proteger todo ese equipo que llevas contigo: tu cámara, portátil, cualquier equipo deportivo, etc. Con tu vida a cuestas, no puedes permitirte que todo desaparezca y no puedas reemplazarlo. Lo importante aquí es que necesitarás demostrar que todos tus artículos realmente se perdieron, fueron robados o dañados (un informe policial local podría ayudar) y presentar recibos que muestren la fecha y el costo de todas tus compras. Siempre vale la pena reunir ese tipo de documentación antes de irse.

Este es otro tema donde la letra pequeña del seguro hará que sea muy difícil reclamar: Varias compañías requieren que observes el artículo siendo tomado. Si estás distraído y algo desaparece de repente o te olvidas de algo en un taxi: Bastantes aseguradoras no pagarán. Si llevas equipo muy caro, presta atención a la letra pequeña en esta sección. No me interesa la fotografía y pago todo con tarjeta de crédito, así que aparte de un móvil que tiene unos años, no llevo mucho valor encima y no me preocupa particularmente esto.

Muerte y repatriación

Todo se está poniendo un poco sombrío de repente, pero este es otro punto importante que debes considerar. No querrás cargar a tu familia con costos ocultos si sucede lo impensable. Nuevamente, cuanto más remoto y aventurero planees estar, más deberías considerar tu nivel de cobertura.

Drogas y alcohol

Si te caes de tu ciclomotor porque estabas drogado o borracho, no esperes que los costos médicos subsiguientes sean pagados. Generalmente, cualquier cosa que pueda considerarse resultado de tus propias acciones: drogas, alcohol, autolesiones, suicidio, no estará cubierta por ninguna póliza de seguro.

Esto tiende a ser bastante común en todas partes. Sin embargo, algunas compañías locales en el sudeste asiático llegan mucho más lejos y se negarán a cubrirte si hay alcohol en tu sangre en el momento del incidente y llegarán a contratar a un detective privado para averiguarlo si la cantidad de la reclamación es lo suficientemente alta como para justificarlo.

Terrorismo, radiación nuclear y actos de guerra

Están bastante comúnmente excluidos para los costos médicos, no recuerdo ningún seguro de viaje que lo cubra.

Pandemias

De manera similar, si hay una prohibición gubernamental o de la Organización Mundial de la Salud (OMS) de viajar a cualquier país o cualquier parte de él como resultado de una pandemia, entonces a menudo no habrá cobertura disponible a través de tu póliza. Nadie realmente pensó mucho en esto hasta que llegó el Covid-19.

Por suerte eso no significa que el Covid-19 no esté cubierto hoy en día, pero varía de un asegurador a otro. Esto puede ser particularmente importante si viajas a algún lugar que requiera cobertura de Covid-19, aunque la última vez que revisé, no estaba al tanto de ningún país que todavía lo esté imponiendo.

Condiciones preexistentes

Las pólizas de seguro de viaje no son pólizas de seguro de salud y no se extienden a la mayoría de las condiciones médicas preexistentes. Necesitarás revisar la redacción de tu póliza para ver si estás cubierto o no, ya que puede depender del momento en que fuiste diagnosticado. Algunas pólizas tienen lo que se llama un período de «mirar atrás», el tiempo anterior a la compra de tu póliza. Si se diagnosticó una condición, no estás cubierto por pérdidas debido a tratamiento para síntomas.

En general, sin embargo, el seguro de viaje solo paga por gastos repentinos e inesperados. Una enfermedad crónica, un diagnóstico previo o un problema que se materializa lentamente con el tiempo generalmente cae bajo esto.

Embarazo e hijos

Si estás embarazada al momento de reservar tu viaje, no te dejes engañar por menciones de cobertura de ‘maternidad/embarazo’ en sitios web y folletos de marketing. Estas se refieren a complicaciones inesperadas y suelen cubrirte solo hasta un cierto período de gestación. El cuidado de rutina y preventivo nunca está cubierto por el seguro de viaje. Es mejor que obtengas un seguro de salud completo en este caso. La mayoría de las aseguradoras mencionadas en mi sección de compañías de seguros recomendadas tienen planes de seguro de salud completos que cubren este tipo de atención de rutina.

Si ya tienes hijos de hasta diez años: SafetyWing te permite añadir hasta dos hijos (uno por adulto) gratis en tu propio plan de seguro familiar, lo cual podría ser otra alternativa.

Arbitraje y disputas

Esta es la sección de dinero de la letra pequeña. Aquí hablarán sobre qué sucede si no estás de acuerdo con lo que decide el seguro. A veces hay una cláusula de arbitraje, un defensor del pueblo u otro requisito sobre cómo deben manejarse las disputas legales. Si estás en los Estados Unidos, la corte de reclamos menores siempre es una opción y no se puede eliminar en letra pequeña.

Qué tan mala puede ser esta cláusula es algo que puedes ver cuando miras la letra pequeña de la compañía de seguros ucraniana Ekta: Requieren que viajes a Kiev, Ucrania para discutir tu caso en un tribunal local. Me pregunto qué seguro de viaje te cubriría para ese viaje.

Responsabilidad personal

Si te encuentras en problemas por herir a alguien más o dañar la propiedad de otra persona, la cobertura de responsabilidad personal puede ser útil para ayudarte a cubrir los costos de defensa legal o compensación. Muy a menudo hay una cláusula que dice que no debes admitir culpa (los abogados dirían, no te disculpes porque eso puede ser visto como una admisión de culpabilidad, incluso si es solo un reflejo). World Nomads tiene un nivel enorme de cobertura, hasta US$1,000,000 dentro de su plan estándar básico, pero otros proveedores como ACS ofrecen responsabilidad personal como un complemento.

Hablando de lo cual.

Complementos

Bajo algunas pólizas, puedes contratar beneficios adicionales para aumentar tu oferta. Algunos de ellos se enumeran a continuación.

Dental

La cobertura de emergencia para tratamientos dentales a menudo se puede adquirir como un complemento. World Nomads, por ejemplo, te cubrirá con 300 USD y 500 USD en sus planes Estándar y Explorer respectivamente.

Deportes de Aventura

Los deportes de aventura suelen destacarse como una exclusión, pero en la mayoría de las pólizas -como ACS Globe Traveler- puedes pagar para añadir cobertura para deportes riesgosos y pérdidas o daños a tu equipo.

Cancelación por cualquier Motivo

Este complemento te permite cancelar por cualquier motivo y te ayuda a sortear algunas de las exclusiones que pueda tener una póliza. Hay muy pocos lugares en el mundo donde realmente se ofrece esto y suele costar un auténtico dineral.

Cómo hacer una Reclamación

Así que tienes tu póliza, estás de viaje, y ahora necesitas hacer una reclamación. Sea cual sea la razón, ya sea en una situación de emergencia o reclamando por un retraso, hay algunos puntos clave a tener en cuenta.

Emergencia

En una emergencia puede que no estés en condiciones de seguir instrucciones específicas. Pero si puedes, lo siguiente puede ser útil. También te ayudará a prepararte para este tipo de situación.

Ten los Detalles del Seguro a Mano

Ten a mano tu número de póliza junto con un número de contacto y tu ubicación. Lo mejor es guardar esto en tu móvil. Probablemente quieras confirmar que estás cubierto antes de aceptar un procedimiento costoso (asumiendo que no sea una situación de vida o muerte).

Obtén la Documentación Necesaria

Obtén cualquier documentación que necesites para la reclamación. Por ejemplo, un informe policial que muestre prueba de un robo o boletos de avión si se han perdido las maletas.

No pagues nada sin una factura o recibo y consérvalos (lo mejor es tomar fotos con tu móvil en caso de que pierdas los originales) – esto no se aplica si estás en un hospital dudoso que no te atenderá sin un pago por adelantado. En ese caso, paga con tarjeta de crédito.

No Admitas Culpa

No admitas haber cometido errores o ser culpable. Esto es para que lo resuelva el seguro (o el sistema legal) y cualquier declaración que hagas solo puede perjudicarte. Esta es una cláusula común en los contratos de seguro y no estoy completamente seguro de si es para tu beneficio o para el beneficio del seguro, pero yo diría que es mejor prevenir que curar.

Después del Hecho

Has pagado de tu propio bolsillo y ahora buscas que te reembolsen. Ten en cuenta esto:

Presenta inmediatamente

Muchas compañías de seguros requieren que presentes dentro de los 30 o 60 días. Puede que no tengas todos los documentos o que aún estés esperando una decisión de la aerolínea. Si esperas, pierdes todo derecho a una reclamación. ¿Entonces, qué hacer? Presenta una reclamación indicando una cantidad estimada y señala que se añadirá documentación más tarde. Esto abre la reclamación a tiempo y luego puedes esperar a que lleguen todos los demás documentos antes de presentarlos.

Lee los Términos y Condiciones

Relee la letra pequeña de tu póliza antes de presentar una reclamación. A menudo tu reclamación necesita caer bajo una categoría que se menciona en el seguro. Si averiguas de antemano cuál es, es menos probable que te la nieguen.

Tómate tu Tiempo

Ten en cuenta que cómo redactes tu reclamación puede influir en el resultado. Si haces una declaración incorrecta o inexacta en tu perjuicio y te la niegan, puede ser difícil revertir eso. Especialmente cuando se trata de describir un incidente (y asegurarte de que realmente incluiste todos los gastos) quieres asegurarte de que todo esté correcto.

Mejor Momento para Comprar Seguro de Viaje

Idealmente, deberías comprar un seguro de viaje el mismo día que reserves tus vuelos o viajes. Algunas pólizas son sensibles al tiempo y requerirán que la póliza esté en vigor desde el principio. Además, si estás considerando comprar el complemento «cancelar por cualquier motivo», deberías obtenerlo al mismo tiempo porque nunca sabes cuándo puedes necesitarlo.

¿Cuál es el Mejor Seguro Médico de Viaje para Ti?

Basta de divagaciones, ideas y análisis profundos de la letra pequeña. Si eres como yo, probablemente te saltaste todo esto y bajaste directamente para averiguar cuál es el mejor seguro y hacer clic. Y no te decepcionaré. Introduce tus datos a continuación y tendrás tu respuesta.