Este artículo toma aproximadamente 14 minutos minutos en leerse. ¿No tienes tiempo ahora? No hay problema. Envíate la versión sin anuncios por correo y léelo después.

Cuando llegué a Japón por primera vez, fue una experiencia abrumadora. Había preparado una lista de tareas para completar después de reunirme con mi supervisor en el aeropuerto, pero no estaba preparado para la barrera del idioma y las complejidades de instalarme. Recuerda, esto fue hace 13 años, y hoy en día, la vida se ha vuelto mucho más conveniente para los extranjeros que residen aquí.

He creado una guía completa sobre un aspecto esencial de instalarse en Japón: abrir una cuenta bancaria. Aunque no es una ciencia complicada y no requiere habilidades específicas, espero que esta guía facilite tu experiencia. También compartiré algunos consejos internos para que el proceso sea sin complicaciones.

Disclaimer: This article may include links to products or services offered by ExpatDen's partners, which give us commissions when you click on them. Although this may influence how they appear in the text, we only recommend solutions that we would use in your situation. Read more in our Advertising Disclosure.

Contents

- Bueno saber

- ¿Qué banco elegir?

- Documentos requeridos

- Depósito inicial

- Conversación básica para abrir una cuenta bancaria en Japón

- Esperando la aprobación

- Tarjeta ATM y Tsuuchou

- ¿Qué puedes hacer con tu cuenta?

- Opciones de Banca Móvil

- Cuotas de Mantenimiento

- Horarios Bancarios

- Retirar dinero con una tarjeta extranjera en Japón

- Ahora, te toca a ti

Bueno saber

Aunque el sistema bancario de Japón es tan sólido y eficiente como los de otras naciones desarrolladas, puede parecer confuso para los recién llegados debido a los desafíos lingüísticos y las complejidades culturales.

Japón tiene una mezcla ecléctica de megabancos, bancos digitales y bancos regionales.

Los bancos de ciudad, a menudo llamados ‘megabancos’, son prevalentes en las principales áreas urbanas con numerosas sucursales y cajeros automáticos.

Los bancos regionales, como indica el nombre, son específicos de la ubicación, generalmente a nivel prefectural. Es posible que tu empleador tenga un convenio con un banco regional y te sugiera que abras una cuenta allí, pero recuerda, esto es completamente opcional.

¿Qué banco elegir?

Elegir el banco adecuado es crucial, pero recuerda que puedes abrir múltiples cuentas. Si no estás satisfecho con el servicio de tu banco, es relativamente fácil cambiar. Los siguientes bancos ofrecen servicios en inglés y atienden bien a los clientes internacionales.

Antes de finalizar, consulta con tu empleador para ver si tienen un banco preferido para los depósitos directos.

Aquí hay una guía breve:

Banco Japan Post

Está entre los bancos más grandes de Japón con sucursales y cajeros automáticos en todo el país. Un aspecto destacado es su doble función como oficina postal.

Puedes completar tareas bancarias y de envío bajo un mismo techo. El banco también te permite completar una solicitud de cuenta en línea, que puede imprimirse y presentarse en persona.

Banco Shinsei

Conocido por sus servicios en inglés y su amplia banca móvil. Es interesante que no se necesita un sello personal para abrir una cuenta.

Pero prepárate para una ligera curva de aprendizaje con su plataforma móvil debido a la complejidad del diseño web japonés.

Banco Sony

Es principalmente un banco en línea con servicios en inglés.

El proceso de apertura de cuenta es sencillo. La desventaja es la falta de sucursales físicas, lo cual podría ser inconveniente si tienes problemas con tu cuenta.

Otros

Otros bancos como Banco SMBC Trust, Banco Mitsubishi UFJ, Banco Mizuho, y Banco Seven (banco 7-11) también tienen soporte en inglés.

De estos, 7-11 se destaca por su conveniencia en cajeros automáticos, permitiendo retiros de cualquier 7-11 en Japón sin tarifas.

Documentos requeridos

Para abrir una cuenta bancaria en Japón, necesitarás los siguientes documentos.

La mayoría de los bancos requieren una combinación, si no es que todos, de los documentos esenciales enumerados a continuación: tu Tarjeta de Residencia (Zairyu Card), tu pasaporte, comprobante de domicilio, un hanko/inkan (sello personal con tu nombre completo), y algo que a menudo representaba un desafío significativo para los extranjeros recién llegados: un número de celular japonés registrado.

Además, reúne tu información de empleo o estudantil como medida de precaución. Puede ser una declaración escrita de tu empresa o una tarjeta de identificación estudiantil si estás inscrito en una universidad.

Cabe señalar que algunos bancos pueden requerir que los estudiantes esperen más de seis meses, dependiendo del banco elegido.

Consulta el sitio web del banco para obtener instrucciones detalladas sobre los documentos requeridos, ya que puede haber ligeras diferencias entre bancos.

Sugeriré algunos bancos amistosos para extranjeros más adelante en este artículo, incluyendo mi favorito personal.

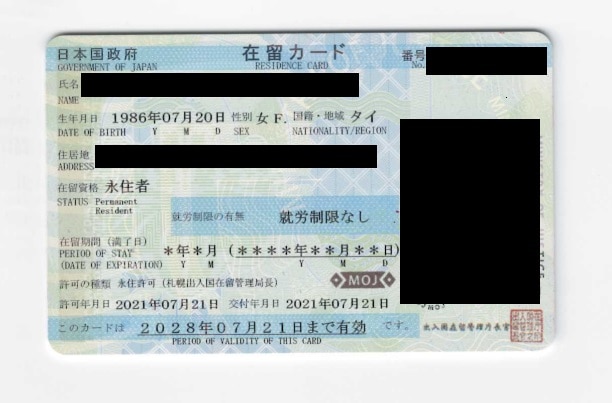

Tarjeta de Residencia (Zairyu Card)

Sirve como prueba de tu estatus de residencia en Japón y muestra la fecha de expiración de tu visa. A partir de 2023, los bancos japoneses registran la fecha de vencimiento de tu estatus de residencia en sus sistemas.

Es posible que te pidan una pequeña actualización de documentos (generalmente visitar el banco con tu tarjeta de visa renovada) para seguir brindándote servicio. Esto no siempre fue así; la actualización se introdujo para combatir el lavado de dinero. Puedes obtener tu tarjeta de residencia en la oficina de inmigración.

A veces, tu nuevo empleador japonés reunirá tus datos personales y foto por adelantado, preparando y registrando la tarjeta para ti antes de tu llegada.

Recuerda, esta tarjeta es crucial para la mayoría de las actividades en Japón. También hay una tarjeta “My Number”—una tarjeta de identificación fiscal con detalles de seguro. Sin embargo, solicitar esta tarjeta es opcional, con muchos ciudadanos japoneses optando por no tenerla.

Pasaporte

Asegúrate de que tu pasaporte esté renovado antes de venir a Japón. Un pasaporte a punto de expirar mientras estás en el país puede llevar a inconvenientes.

Comprobante de domicilio

Un documento como un “jumin-hyo” de tu oficina municipal local o una factura de servicios públicos será suficiente. Si tu empleador o institución educativa te proporciona alojamiento, también pueden proporcionar prueba de residencia.

Número de teléfono japonés

Esto es esencial para la comunicación bancaria. Puedes obtener un número local de empresas de telecomunicaciones como Softbank, NTT Docomo o AU. Muchos extranjeros optan por una solución temporal como una tarjeta SIM prepago o un número de teléfono virtual de proveedores como Mobal, Callhippo, Krispcall y Didww.

Ten en cuenta que los turistas no pueden obtener legalmente un número de teléfono que permita llamadas de voz en Japón. Dado que no estarás con una visa de turista, esto no será un problema. Muchos recién llegados aseguran un número virtual antes de llegar a Japón, pero estos pueden no siempre ser aceptados para la verificación del servicio. Investiga y elige una solución que se adapte a tus necesidades.

Hanko/Inkan

Este sello personal con tu nombre escrito en katakana se usa a menudo en lugar de firmas manuscritas en documentos formales. Se pueden comprar en tiendas especializadas. Si tu nombre no es común en Japón, tendrás que visitar una tienda que ofrezca servicios de grabado. Aunque hay máquinas expendedoras de hanko disponibles, son menos comunes hoy en día.

Depósito inicial

Ten en cuenta que algunos bancos pueden requerir un depósito mínimo para iniciar una cuenta. La cantidad varía; algunos bancos pueden pedir tan solo 1,000 yenes, mientras que otros pueden no tener dicho requisito.

Conversación básica para abrir una cuenta bancaria en Japón

Aquí hay una conversación básica que podría ocurrir al abrir una cuenta bancaria en Japón.

Entiende que este es un ejemplo simplificado, y las interacciones reales podrían variar. Si te encuentras fuera de ciudades grandes como Tokio, puede ser raro encontrar un representante bancario que hable inglés. Por lo tanto, es mejor aprender japonés mientras vives en Japón.

Cliente: Sumimasen, ginkō koza o hirakitai desu. (Disculpe, quiero abrir una cuenta bancaria.)

Cajero del banco: Hai, wakarimashita. Hitsuyōna shōmei-sho wa motte imasu ka? (Sí, entiendo. ¿Tienes los documentos necesarios?)

Cliente: Hai, pasupōto, zairyū kādo, jūsho shōmei, denwa bangō, hanko, shokugyō jōtai, koza mōshikomisho, wo mottekimashita. (Sí, he traído mi pasaporte, tarjeta de residencia, comprobante de domicilio, número de teléfono local, sello personal, estado de empleo, formulario de solicitud de cuenta, dinero del depósito, tarjeta ATM y número PIN.)

Cajero del banco: Mōshikomi-sho ni hitsuyōna jōhō o kinyū shite kudasai. (Por favor, llena la información requerida en el formulario de solicitud.) *Es recomendable haberlo llenado en línea de antemano si es posible.

Cajero del banco: Donna kouza wo hirakitai desu ka? Futsuu yokin ka, tosho yokin ka? (¿Qué tipo de cuenta te gustaría abrir? ¿Una cuenta de ahorros regular o una cuenta de depósito a plazo?) *Deberías optar por una cuenta ‘futsuu’.

Cajero del banco: Arigatō gozaimasu. Shinsa ga owaru made, shibaraku omachi kudasai. (Gracias. Por favor, espera un momento hasta que se complete la revisión.)

Esta conversación básica proporciona una comprensión fundamental. Es útil anotar algunas frases o oraciones en japonés en tu celular para ayudarte en el mostrador. Si tienes solicitudes especiales, considera copiar y pegar el texto en japonés para que el cajero lo lea.

Si no eres fluido en japonés, considera buscar ayuda de un amigo o compañero de trabajo japonés para la llamada.

Esperando la aprobación

Es común esperar de 1 a 2 horas para que aprueben tu cuenta, dependiendo del banco.

Un buen enfoque es llamar con antelación e informarles de tu intención de abrir una cuenta. Aunque esto no garantiza una reserva, ayuda a asegurarse de que el proceso sea más fluido.

El tiempo requerido para abrir una cuenta bancaria puede variar según la ubicación del banco y su familiaridad con atender a extranjeros.

Tarjeta ATM y Tsuuchou

Después de que puedas abrir una cuenta, recibirás una tarjeta ATM y un “tsuuchou” – un pequeño libro de registro.

Este folleto te permite depositar, retirar, transferir fondos y mantener un registro escrito de todas las transacciones.

Aunque la banca móvil ha reducido su uso, es un respaldo útil si tu tarjeta ATM se pierde.

Resguarda tu tsuuchou y actulízalo periódicamente para monitorear tus finanzas.

Siempre verifica esto con el banco que elijas.

¿Qué puedes hacer con tu cuenta?

Al abrir con éxito tu cuenta bancaria, puedes beneficiarte de un sistema único en Japón llamado “furikomi“.

Te permite enviar dinero y vincular todas tus facturas (gas, electricidad, agua, renta) a tu cuenta.

Los pagos se realizan automáticamente en fechas específicas. Mantener un registro de estas fechas es crucial para gestionar tus finanzas de manera eficiente.

Por lo general, los pagos de salario en Japón se realizan una vez al mes, ya sea el día 10 o el 20. Se envían directamente a tu cuenta bancaria.

Opciones de Banca Móvil

La mayoría de los bancos ofrecen aplicaciones de banca móvil.

Sin embargo, debido a las regulaciones contra el lavado de dinero y las medidas de ciberseguridad, usar la banca móvil puede ser a veces más tedioso que las transacciones en persona.

Algunos bancos usan el sistema SWIFT para remesas internacionales, pero no todos. Tu experiencia también puede variar según tu país de origen. Muchos extranjeros conectan sus cuentas a plataformas como Wise para manejar los cambios de divisa de manera más efectiva.

Cuotas de Mantenimiento

Generalmente, no hay cuotas de mantenimiento para cuentas bancarias en Japón, a diferencia de algunos países como EE.UU.

Horarios Bancarios

Los bancos típicamente operan de 9 a.m. a 3-5 p.m., de lunes a viernes. Contrario a muchos países, los cajeros automáticos de los bancos en Japón no están accesibles 24/7. Generalmente cierran poco después del horario oficial de cierre del banco. Por ejemplo, los cajeros automáticos del Banco de la Oficina de Correos permanecen abiertos aproximadamente una hora después del cierre.

Para retiros después del horario de tu cuenta japonesa, los cajeros automáticos de supermercados o tiendas de conveniencia están disponibles, pero a menudo cobran una tarifa.

Un aspecto sorprendente para muchos extranjeros es que los bancos japoneses observan cierres prolongados durante ciertos momentos del año. Notablemente, estos períodos incluyen ‘Golden Week’ a finales de abril y principios de mayo, ‘Obon’ a mediados de agosto, y las ‘Vacaciones de Año Nuevo’, desde finales de diciembre hasta principios de enero. Es crucial marcar estas fechas y planificar cualquier pago de facturas o retiros importantes en consecuencia.

Retirar dinero con una tarjeta extranjera en Japón

Si necesitas retirar dinero usando una tarjeta bancaria extranjera, las tiendas de conveniencia son tu mejor opción, aunque algunos cajeros automáticos de bancos también lo permiten. Tanto Family Mart como 7-11 tienen tarifas razonables de retiro de 100 yenes a 220 yenes y son compatibles con la mayoría de las tarjetas de débito Visa/Mastercard.

Una breve nota de precaución: Antes de usar tu tarjeta extranjera en Japón, informa a tu banco para asegurarte de que no sea marcada como robada o sospechosa cuando se use aquí. Cometí este error una vez, y fue todo un problema.

Si tu tarjeta es marcada y desactivada, recibir un reemplazo puede ser un proceso largo, especialmente si tu banco no envía directamente a Japón.

Ahora, te toca a ti

Instalarte como nuevo residente internacional en Japón se vuelve menos intimidante cuando estás bien preparado. Esta guía tuvo como objetivo proporcionar consejos para navegar el proceso de apertura de cuentas con facilidad. Mantenerte organizado y ser proactivo son fundamentales. ¡Buena suerte con tu nueva cuenta y tus aventuras en Japón!