تستغرق قراءة هذا المقال حوالي 47 دقيقة. لا يوجد وقت الآن؟ لا مشكلة. أرسل النسخة الخالية من الإعلانات إلى بريدك الإلكتروني واقرأها لاحقا.

تأمين السفر: إنه ذلك الصندوق الذي تحدده عند حجز رحلة طيران. أو تلك الميزة المجانية على بطاقة الائتمان الخاصة بك. أو إنها SafetyWing، World Nomads، أو أي شيء آخر رأيته يحصل على مراجعة متوهجة على ذلك الموقع الآخر.

لكن إليك الشيء: اختيار الصندوق الخطأ يمكن أن يترك لك فاتورة ضخمة. ومن لديه الوقت لقراءة كل هذا لمدة ساعة حتى تعرف كيف تحدد تأمين السفر الجيد؟ ولا تجعلني أبدأ في 53 صفحة من النصوص الدقيقة..

لهذا السبب نحن قمنا بتجميع أداة مقارنة تأمين السفر الطبي التي تأخذ تفاصيلك وتخبرك بأفضل عرض. فورًا. اذهب واحصل على عرض مجاني لنفسك هنا (لا يلزم تسجيل دخول أو بريد إلكتروني).

إذا كان لديك بعض الوقت، استمر في القراءة لتتعلم لماذا قد لا تقدم لك شركات الطيران وبطاقات الائتمان والمدونون القصة الكاملة، وكيفية الحصول على تغطية حقيقية دون إهدار سنت، ولماذا من الجيد القيام بذلك. بحلول النهاية، ستكون الشخص الأول الذي سيراجعه أصدقاؤك عندما يتعلق الأمر بتأمين السفر.

Disclaimer: This article may include links to products or services offered by ExpatDen's partners, which give us commissions when you click on them. Although this may influence how they appear in the text, we only recommend solutions that we would use in your situation. Read more in our Advertising Disclosure.

Contents

- هل تحتاج إلى تأمين سفر؟

- Do You Already Have Travel Insurance? If So, Is It Any Good?

- Travel Insurance Vs. Travel Medical Insurance Vs. Travel Accident Insurance

- Should You Get Travel Insurance or 'Real' Health Insurance?

- هل تحتاج لشراء تأمين في بلدك؟

- توصياتي للتأمين الطبي الشخصي للسفر

- ACS

- IMG Global

- Genki

- د. والتر

- BDAE

- الإصابة بالمرض

- قيود على العمر والجنسية والإقامة والوجهة

- قيود على الأنشطة

- إلغاء الرحلة أو التأخيرات

- تأخر الأمتعة أو فقدانها

- سرقة، ضرر، وسرقة بالإكراه

- الموت والإعادة إلى الوطن

- المخدرات والكحول

- الإرهاب، الانبعاثات النووية وأعمال الحرب

- الأوبئة

- الحالات القائمة مسبقًا

- الحمل والأطفال

- التحكيم والنزاعات

- المسؤولية الشخصية

هل تحتاج إلى تأمين سفر؟

وقائع السفر هي جزء من الحياة. إلى جانب تأخير الطيران غير المعتاد، فكر في التكلفة المحتملة للإصابة بالمرض في الخارج أو الحاجة إلى إخلاء طارئ بالطيران. إن الإخلاء الطبي من منطقة نائية، على سبيل المثال، يمكن أن يكلفك بسهولة أكثر من 50,000 دولار. تخطي التأمين يمكن أن يعني المقامرة بعشرات الآلاف لتوفير سعر عشاء لطيف.

أحيانًا، لا يتطلب الأمر الكثير. مؤسس ExpatDen، كارستن، انزلقت رجله بشكل غير معتاد على تل تزلج للمبتدئين. قطع زلاجة إحدى ساقيه، وانتهى به الأمر بحاجة إلى الدبابيس. ليس سيئًا جدًا – إلا أن الأمر حدث في الولايات المتحدة وفي منطقة تزلج حيث لم يكن هناك أوبر، ولا تاكسي، وكان هناك انتظار لمدة ثماني ساعات لإحضار المكوك، بينما يتجمع الدم تحته. رحلة سريعة بسيارة الإسعاف وبضع غرز فيما بعد، عاد إلى طبيعته، لكن الفاتورة كانت تقارب 5000 دولار. لحسن الحظ، خطة تأمين السفر التي قمت بشرائها لتلك الرحلة (World Nomads – انظر المراجعة الكاملة هنا) غطت إصابات التزلج، مما أنقذه من ضربة مالية قبيحة. كارستن مقتنع بتأمين السفر، ويعتقد أنه يجب عليك أن تكون كذلك أيضًا.

لكن هناك العديد من الطرق الأخرى التي يمكن أن يحدث بها خطأ في الرحلة.

الأمراض

هل لاحظت من قبل كيف تضرب الأمراض عندما لا تتوقعها؟ شيكونغونيا، حمى الضنك، الملاريا، مشاكل المعدة أثناء السفر – القائمة تستمر. الإصابة بالمرض في الخارج ليست فقط غير مريحة؛ يمكن أن تكون مخيفة، خاصة عندما لست متأكدًا مما يحدث أو إلى أين تذهب.

مع تأمين السفر، يمكنك التوجه مباشرة إلى مستشفى موثوق به دون ثني ذهنك في تخمين الفاتورة. المستشفيات ذات المستوى العالي في بعض المناطق يمكن أن تفرض رسومًا تبلغ ستة إلى عشر مرات مما قد يفرضه عيادة محلية، مما يترك المسافرين متمسكين بالخيارات الأرخص والأقل موثوقية (أو فقط الانتظار). التأمين يزيل هذا العبء، مما يتيح لك التركيز على استعادة العناية التي تحتاجها بسرعة.

الحوادث

الحوادث يمكن أن تحدث وتحدث بالفعل. الحوادث المرورية التي تشمل الدراجات، السيارات، الحافلات – كلنا سمعنا القصص المرعبة لأنها صحيحة. وماذا عن الحوادث الخارجية المغامرة؟ نفس الشيء. لقد أصبحت رمزًا للشرف مقارنةً بتجارب النجاة من الموت القريب.

حتى أبسط الحوادث يمكن أن تحدث. ابنتي كانت في كوستاريكا مؤخرًا وقضت اليوم تقفز من الشلالات إلى البحيرات. لكن تلك لم تكن الطريقة التي أصيبت بها. لا، تعثرت أثناء سيرها على الطريق العودة إلى نزلها واحتاجت إلى الغرز والمضادات الحيوية. تكلفة الفاتورة الطبية كانت أربعة أضعاف تكلفة يومها خارجًا.

الطوارئ الطبية في الخارج والنقل الطبي الطارئ

الآن، هنا تصبح الأمور جادة. نعم، وحدات العناية المركزة، السكتات الدماغية والغيبوبة مكلفة. لكن تلك تبدو نوعاً ما نادرة وتحتاج إلي أن تكون في حالة تسبب أذى لدرجتك لا يمكنك بعدها الاستمرار كما كنت من قبل.

لكن لا تحتاج إلى أن تكون مصابًا بشدة لجمع كميات كبيرة من الديون:

أحد أصدقاء مؤسس ExpatDen قد تعثر وسقط من جانب الممر لأن السور على ما يبدو شيئاً لا يفعلونه دائماً في الجزر الصغيرة في تايلاند. لقد كسرت وركه. ليس الأسوأ الذي يمكن أن يحدث لشخص عمره 30 عامًا. لكن كيف يتم علاجه؟

في حالته، برحلة مؤلمة بالقارب السريع إلى المستشفى التالي. هناك قاموا أولاً بفحص ما إذا كان لديه تأمين سفر أو صحي قبل إدخاله حتى (ربما يمين أبقراط بصياغة مختلفة باللغة التايلاندية). لكن المستشفى الجزيري الصغير لم يكن لديه بأي طريقة تسهيلات للقيام بالعمليات. قامت شركة التأمين الخاصة به بتقديم طائرة بأكملها (كما في طائرة بوينغ 737) لنقله إلى بانكوك حيث تم تشغيله. على الرغم من أنه كان موجودًا في مستشفى عالمي المستوى، لم تسير العلاجات بشكل جيد وتواصل مع التأمين الخاصة به الذي نقله مرة أخرى – هذه المرة إلى وطنه في السويد، حيث تحسن تماماً.

الإجلاء الطبي يمكن بسهولة أن يكلف بضع عشرات الآلاف من الدولارات، حتى لو كنت مصابًا في موقع “ملائم”. ولكن إذا كنت في مكان يصعب الوصول إليه، يمكن أن تصل التكلفة إلى ستة أرقام. الموقع الصعب الوصول إليه قد يكون مجرد رحلة نصف يوم أو مسافة قصيرة بالدراجة: العديد من الإصابات (فكر في: العمود الفقري) تعني أنك لا تستطيع ببساطة أن تُحمل في الخلف وسيتعين عليهم استدعاء طائرة هليكوبتر.

لقد رأيت هذا بنفسي في مستشفى في الهند حيث كان بريطاني محصورًا على سرير بإطار معدني يثبته في مكانه، ينتظر الإجلاء الطبي إلى وطنه: هو وصديقته تعرضوا لحادث دراجة ونارية وضربت قناع خوذتها عموده الفقري، مما جعله يصاب به. لم يكن لديهم أي تأمين.

التهابات الجلد

هل تذهب إلى المناطق الاستوائية؟ وكذلك بشرتك. يمكن أن يؤدي تغيير المناخ بسرعة إلى الإكزيما، قدم الرياضي، تفاعلات مع لدغات الحشرات والمزيد. حسنًا، لماذا لا تشتري كريم يتم صرفه دون وصفة طبية (على الأقل في تايلاند) للتعامل مع ذلك؟

سأخبرك لماذا: تعرضت لدغة بعوضة في سريلانكا تسببت في تلوث الدم بعد أن أصيبت من البيئة الرطبة. ليس ممتعًا. وبالتأكيد ليست حالة أود فيها تأخير رؤية طبيب لأنني قلق مما قد تكون.

التعطيلات والإلغاءات الخاصة بالسفر

من أن يصبح أحد أفراد الأسرة مريضًا وتحتاج إلى الرجوع إلى الوطن على نحو غير متوقع إلى إصابتك شخصيًا بالمرض وعدم مغادرتك في الأساس، هناك العديد من الأسباب التي تجعل خطط السفر تتعطل. خاصة إذا كنت تسافر مع العائلة، تزيد احتمالات إصابة شخص من أعضاء المجموعة الخاص بك بالمرض بشكل كبير.

الأهم من ذلك، قد تقوم شركات الطيران برد الأموال لك مقابل تكلفة رحلة طيران ملغاة، ولكن الأدنى من المؤكد أنها لا تعوضك عن تكلفة الرحلة البحرية التي ستخسرها بسبب ذلك. هل تتذكر موسم الأعاصير العام الماضي؟ إذا لم تغادر أي رحلة مطارك وحرمتك من قضاء عطلة ديزني، فهذا حقًا…

Theft, Loss, and Damage

You don’t just have to worry about medical issues.

You could leave your passport in a taxi (my sister), have a phone pinched from your pocket on an MRT train in Singapore (my daughter), have a camera taken from a suitcase while on a bus in Indonesia (me), or be mugged on a London street (also me).

There is no accounting for the number of reasons why you might experience theft, loss, or damage to your personal items while traveling. These might not be life or death experiences, but they are very real annoyances that can be time-consuming and expensive.

Travel insurance doesn’t prevent any of the above from happening, but it does protect the financial investment you made in the cost of travel and the health and personal items you travel with. The commonly held view is that if you can’t afford travel insurance, you can’t afford to travel. And you most certainly can’t afford anything to go wrong on your trip.

Convinced? Find out what the best travel medical insurance is for your age, home country and destination: Get an instant quote from insurance companies we handpicked for you.

Do You Already Have Travel Insurance? If So, Is It Any Good?

This is something you really want to consider because no one likes paying for something only to discover they already have it. Let’s take a look at where you may already have some travel insurance coverage.

Airline

Airline “Add-On” Insurance

It’s become trendy (read: profitable) for airlines to offer “travel insurance” at checkout. It’s convenient – a single click, a small fee, and you feel like you’ve checked “buy travel insurance” off your list.

But did you read the exclusions? How much you’ll need to pay yourself if something goes wrong? Does it actually cover medical costs or just accidents in which you lose a limb? Who is actually selling you that insurance (hint: it’s not the airline)? If you didn’t read that, so did no one else. Airlines know this and so they don’t have to offer a particularly good or even halfway competitive deal.

In fact, they just have to offer a cheap deal (to make you buy) and negotiate a high commission for themselves (which the provider pays, because they certainly are unlikely to ever have to pay out an expensive claim).

Travel insurance on the airline website is about as useful and as overpriced as the extended warranty at Walmart: You always want to say no to that.

Credit Cards (for Everyone)

Some cards offer benefits including complimentary personal accident coverage, travel insurance, and medical assistance. Depending on where you are based and what card you are able to take out, you may have some similar benefits on offer.

It’s worth noting, however, that if you find your credit card does have some travel insurance, it’s likely only accessible if you’ve booked and paid for all or part of your travel using that card. Especially if you want to rely on credit card coverage alone, make sure you read and understand the fine print around the benefits carefully.

Because here is a thing most people miss: Coverage from credit cards usually only applies to non-medical costs. When they say ‘travel accident insurance,’ they’re talking about serious scenarios—think loss of life or limb. If you end up in an accident but still have all limbs attached, coverage won’t likely apply

Where credit card travel protections really shine though are trip delay and cancellation benefits as well as medical evacuation – this saves you having to buy those as extra add-ons when you get proper medical travel insurance. It’s a major reason I only use cards with good travel insurance when booking flights.

Even if you already have travel insurance, you might want to consider getting a travel-oriented credit card anyway. “Normal” credit cards add something called foreign transaction fees on any money you spend abroad, which can cost you 3% on top of every transaction.

Credit Cards (For Americans)

While the above credit card section applies to everyone. This part is U.S. specific: Americans have access to an entirely different level of credit cards when it comes to travel bonuses, so the case for getting one is even stronger than elsewhere.

Take the Bank of America Premium Rewards card: It costs $95 annual fees, but you get $600 for signing up if you spend $4,000 in the first 3 months. If you haven’t paid for your trip yet, that’s not just an easy way to get non-medical travel insurance, but an extra $600 spending money on top. You’ll find this card not mentioned very often on credit card blogs because Bank of America doesn’t pay commissions for websites sending them new customers, but it’s a complete no-brainer if you can get it. Another credit card in the same price range that also includes rental car insurance is the Chase Sapphire Preferred (CSP).

More expensive credit cards usually come with travel insurance. The difference between cheaper cards and these cards tends to be the limits on what is covered and how easy it is to use the benefit. Chase Sapphire Reserve (CSR) costs $550 a year and pays out if your flight gets delayed by 6 hours or more, whereas the cheaper CSP requires a delay of at least 12 hours.

The Chase Sapphire Reserve is also the only card I know of that has medical treatment cost coverage – but only up to a grand total of $2,500. Good luck with that if you ever get admitted to Bumrungrad Hospital. It is a nice perk to have for smaller injuries or illnesses though.

If this is all too much, here’s a quick decision making guide that’ll work for nearly everyone: Get the Chase Sapphire Preferred if you plan on renting a car or travel several times a year. Otherwise get the Bank of America Premium Rewards.

Bank Accounts

In some countries you get travel insurance with your bank account – especially outside the U.S. this is something I’ve come across quite frequently. Whether that’s a good deal or not, depends a little on which country you are in. Some nationalities never use their insurance (e.g. polish guest workers traveling to Germany) and thus banks and other institutions hand those out quite freely. Regardless where you live though, make sure you are covered for medical costs and make sure the coverage actually lives up to what you need.

Car Insurance or Other Insurance Products

Likewise, if you have car or contents insurance in your country of residence, you may find that there is some limited coverage for having your bag stolen when on holiday or having an accident while driving in the country you’re vacationing in.

This level of coverage is likely to be limited to specific items or occurrences outside of the country where you have taken the coverage out, so it may not provide full coverage and shouldn’t be considered a substitute for travel insurance.

Travel Insurance Vs. Travel Medical Insurance Vs. Travel Accident Insurance

When looking at travel insurance, you will sometimes see policies described as travel insurance or travel medical insurance. Sometimes it’s even described as accident insurance.

What’s the difference?

- General travel insurance might only cover non-medical costs – delayed flights, cancelled tours and lost luggage. This is something you often find bundled with credit cards or other products.

- Travel medical insurance on the other hand covers you if you need to see a doctor or get admitted to hospital. This is actually the most valuable part of any insurance package and you’ll never see it bundled with other products as a small benefit. When we compare travel insurance plans, this is the primary thing we pay attention to. Try it out yourself.

- Accident insurance can mean everything and nothing: In the case of credit cards, it means accidents where you lose a limb or die. I would ascribe no value to this unless you are in the incredibly unfortunate position of having lost a loved one and have to figure out what your rights are.

What can be very confusing is that people tend to frequently use ‘travel insurance’ as a catch-all to refer to any or all of the above. When somebody says ‘They should have bought travel insurance’ you would need to know the context to know whether they meant the flight-is-late insurance or the hospital-stay-is-covered-insurance.

Should You Get Travel Insurance or ‘Real’ Health Insurance?

Some long-term travelers or digital nomads might be trying to figure out whether they can get away with travel medical insurance (which is significantly cheaper) or a traditional health insurance plan.

Let’s say you decided to spend a gap year in Thailand. Should you pick a normal health insurance or a travel medical insurance?

The main differentiation between the two is that travel insurance pays for unexpected expenses and health insurance pays for all expenses. Having pregnancy complications is an unexpected medical expense and *might* be covered by travel medical insurance (depending on the policy). However, going to a routine pregnancy checkup is expected and would not ever be covered by travel medical insurance – but a normal health insurance plan can cover it if it includes maternity benefits.

Another point is renewals: Health insurance is on the hook if you develop a chronic illness while covered and any decent plan will not be able to kick you out. Travel medical insurance might limit covering treatments for a certain duration after the initial incident during which you are covered for followup care. After that you are on your own.

إذا كنت في وضع حيث تجد نفسك في سنة فراغ أو إقامة مؤقتة بالخارج، سأستخدم المعايير التالية: هل ستبقى في البلد حتى بعد حادث خطير أو مرض؟ في هذه الحالة، احصل على تأمين صحي مناسب. هل ستعود إلى الوطن للحصول على علاج في المستقبل هناك بمجرد أن تتمكن من السفر؟ في هذه الحالة، سيعمل التأمين الطبي للسفر ويمكن أن يوفر لك الكثير من المال.

إذا كنت ترغب في التعمق قليلاً في الاعتبارات والإيجابيات والسلبيات وكيفية اتخاذ قرار جيد عند البقاء بالخارج لفترة طويلة، تحقق من مقالتنا حول التأمين الصحي للرحالة الرقميين أو استخدم أداة الاقتباس هنا لاكتشاف أي شركة تقدم أفضل سياسة للسفر الطويل والإقامات الطويلة.

هل تحتاج لشراء تأمين في بلدك؟

لا. غالباً من المستحسن عدم القيام بذلك. دعونا نلقي نظرة.

المزودون المحليون

البحث عبر الإنترنت عن تأمين السفر سيكشف عن العديد من الخيارات حسب مكان البحث. بالنسبة لي، عندما أكون في سنغافورة، حتى عند بحثي عن تأمين السفر الدولي، أجد الكثير من شركات التأمين الصحي المحلية. هذه خطط تأمين سفر تقدمها شركات في سنغافورة مثل FWD Insurance ومرتبطة بكوني مقيماً في سنغافورة وبالتالي أُسافر منها لرحلاتي.

لكنك لست مضطراً لشراء التأمين الطبي للسفر من شركة تأمين في بلدك. في الواقع، يمكنك شراؤه من أي شركة تقريباً في العالم – إذ يفتح لك هذا غالباً ظروفاً أفضل أو أسعاراً أقل. فكر في الأمر – ما هي الاحتمالات أن تكون الشركة الوحيدة التي تقدم أفضل خطة لحالتك تقع فعلياً في نفس بلدك؟

المزودون الدوليون

بعض الشركات والخطط تتوفر فقط للمقيمين أو المواطنين في بلدان محددة. الخطط من FWD المذكورة أعلاه متاحة فقط إذا كنت مقيمًا في سنغافورة. Pro Trip by Dr. Walter (خطة رائعة بالمناسبة) متاحة فقط لمواطني ألمانيا.

ومع ذلك، تتوفر العديد من الخطط الأخرى لأي شخص، وفي أي مكان – أحياناً مع بعض الاستثناءات، لذا إذا كنت تعيش في إيران، فخياراتك في هذه الفئة ربما تكون محدودة جداً. من تجربتي، أفضل قيمة مقابل المال عادةً تكون لشركات التأمين الأوروبية – ACS ، Genki (التي تعيد بيع Dr. Walter) و BDAE تبرز باعتبارها رائعة بشكل خاص.

شيء واحد يجب أن تضع في اعتبارك مع الشركات الدولية هو أن لديهم أنظمة تأمين مختلفة عن بلدك أو قد يتطلبون منك النزاع في البلد الخاص بهم. إليك مشاركة على Reddit تبحث في شركة تأمين طبي للسفر تدعى Ekta. تنبيه مفسد: Ekta مقرها في كييف، أوكرانيا وإذا كنت ترغب في النزاع مع مطالبة، عليك القيام بذلك في المحكمة. في كييف. في منطقة حرب نشطة. لا شكرًا.

ومع ذلك، يمكن أن يكون الوضع بالعكس أيضاً. إذا اشتريت من شركة تقع في بلد صديق للمستهلك جدًا – فرنسا وألمانيا يتبادران إلى ذهني – ستحصل على حماية أفضل بكثير مما ستجده على الأرجح في بلدك.

توصياتي للتأمين الطبي الشخصي للسفر

خاصةً في سوق الرحالة الرقميين، كانت هناك بعض العلامات التجارية في السنوات القليلة الماضية التي صنعت حقاً متابعة. دعني أُعيد الصياغة. بعض الشركات أدركت أنه إذا لم تدفع فقط عمولات لوكلاء التأمين، بل أيضًا لكل من يقول عنها أشياء لطيفة عبر الإنترنت، ستحصل على إشادة كثيرة. هذا لا يعني بالضرورة أن تلك الشركات سيئة، ولكنه بالتأكيد يعني أنه يجب عليك قراءة أي إشادة تجدها عبر الإنترنت برش كبير من الملح.

يشمل ذلك ExpatDen. نحن أيضًا نكسب عمولات من شركات التأمين، سواء أقدمنا لها تقييمًا رائعًا أم لا. بما أن تسعير التأمين موحد، فإنه لا يكلفك أي شيء إضافي. نبذل قصارى جهدنا للبقاء موضوعيين، متركزين على إعطائك القصة الحقيقية. ولكن من المهم بالنسبة لنا أن تكون واعياً لذلك.

World Nomads

World Nomads لديها سياسة تأمين سفر شاملة للغاية عالمياً ولكن التغطية والمزايا ستختلف قليلاً بناءً على جنسيتك وبلد إقامتك، خاصةً إذا كنت من أو تعيش في الولايات المتحدة، كندا، أستراليا، نيوزيلندا، أوروبا، أو البرازيل.

كارستن – مؤسس ExpatDen – استخدمهم في رحلة إلى الولايات المتحدة. بينما كنت أستلقي على السرير في محطة الإسعافات الأولية في منتجع تزلج بالقرب من سياتل، حاول معرفة الخيارات التي لديه واتصل بهم: “أجاب أحدهم على الهاتف فورًا وأكد أن جميع مصاريفي ستُغطي – بغض النظر عن أي مستشفى ذهبت إليه وبغض النظر ما إذا كنت مُنقل للمستشفى بواسطة سيارة إسعاف أو ذهبت بسيارتي. كان ارتياحاً كبيراً”.

منظمة الرحالة العالمية جيدة خاصة إذا كنت تبحث عن تأمين سفر مرن حيث يمكنك شراؤه عبر الإنترنت في أي وقت وتمديد سياستك إذا قررت السفر لمدة أطول من نهاية السياسة الأصلية.

تقدم منظمة الرحالة العالمية خياراً إما لسسياسة Standard أو Explorer، والفرق يكمُن في مستوى المزايا. كارستن اختار خطة Explorer وبالتالي كان مغطى للحوادث الناجمة عن التزلج (وهو ما لن يكون متاحًا في الخطة Standard).

أجريتُ تقديرًا للنفقات عبر نظامه لثلاثة أشهر، تكلفة السفر في آسيا كعمري البالغ 32 عامًا، وخرجت بهذه النتائج:

يا إلهي. هذه بعض التغطية الجادة. 500,000 دولار لنقل طبي؟ في تلك المرحلة، لن تحتاج للقلق – حتى إذا اضطر التأمين لاستئجار طائرة لنقلك إلى مستشفى (حدث لصديق لي على كوه ساموي – حصل على طائرة مستأجرة إلى بانكوك بعد كسر وركه). خطة Explorer تدفع لك الأمانات المفقودة، تعوضك عن المال الذي سُرق منك بل وتحميك إذا فقدتِ مفاتيح سيارة الإيجار الخاصة بك.

تغطية النفقات ‘الإضافية’ بقيمة 3,500 دولار هي شيء يعتقد معظم الناس أنهم يحصلون عليه مع التأمين على السفر، لكنهم في الغالب لا يفعلون: ماذا لو تم إلغاء رحلتك والآن عليك حجز فندق جديد لأن حجزك السابق لا يمكن تغييره؟ هذه نفقات إضافية. ليس شيئًا ترونه مغطى في كل مكان. منطقة أخرى هي الرياضات المغامرة – بينما لا زلت تحتاج إلى التحقق الخطة التي تغطي احتياجاتك، تشير منظمة الرحالة العالمية إلى هذا بشكل محدد وتجعل من الممكن الحصول على التغطية. قد يذكر موفرون آخرون فقط في الخط الرفيع أن الإصابات الناجمة عن الرياضات المغامرة قد لا تكون مغطاة.

الحكم النهائي

ومع ذلك، فإن تغطية منظمة الرحالة العالمية ليست رخيصة. خطة Standard بسعر 206.78 دولار وخطة Explorer بسعر 231.45 دولار (جميع الأرقام بالدولار الأمريكي) أغلى بكثير من معظم الخيارات الأخرى. تأتي التغطية بسعر، لكن إذا كنت ترغب في الحصول على بعض من أفضل التغطية الممكن شراؤها، يبدو أن منظمة الرحالة العالمية رهان آمن. في الوقت الحاضر ربما سأبحث عن شيء أرخص لنفسي، لكن إذا كان لدي صديق متوتر بشأن السفر، سأرسله إلى World Nomads.

SafetyWing

SafetyWing تروج لنفسها كتأمين السفر للرحالة، لكنها تقدم أيضًا خطط سفر للمرة الواحدة – وفي بعض الحالات يمكن أن تكون صفقات أفضل بكثير من أي شخص آخر. يمكنك تقسيم عروض التأمين الطبي للسفر من SafetyWing بشكل تقريبي إلى الفئات التالية:

- للمرة الواحدة (تدفع مقدمًا مقابل المدة المحددة لرحلاتك – مفيدة للرحلات القصيرة)

- اشترك (تجدد تلقائيًا كل 28 يومًا – مفيدة للمسافرين الدائمين)

إذا كنت بين 18 و 39 عامًا، تبدأ الأسعار من 40 دولار أمريكي كل أربعة أسابيع باستثناء السفر في الولايات المتحدة وتزداد إلى 73 دولار أمريكي كل أربعة أسابيع إذا كنت ترغب في تضمين الولايات المتحدة. بهذه الطريقة تقوم بإعداد تأمين السفر عند بدء السفر وتجديده تلقائيًا بمفرده.

في نظري، يقع اشتراك SafetyWing قليلاً بين التأمين الصحي التقليدي والتأمين الطبي للسفر. على عكس التأمين الطبي للسفر، يمكن تجديده بشكل دائم في حين أن معظم شركات التأمين الطبية للسفر تقدم فقط سنة واحدة أو سنتين كحد أقصى (استثناء ملاحظ Expat Flexible Basic by BDAE، الذي يقدم حتى 5 سنوات). ومع ذلك، فإن التجديد مشروط بموافقة SafetyWing. قد ترى إلى أين يتجه هذا: إذا أصبحت عبئًا طويل الأجل لهم، فلديهم كل الحوافز لعدم تجديد تغطيتك.

ميزة أخرى لطيفة هي أن الزيارات إلى بلدك الأصلي مغطاة حتى 30 يومًا (15 إذا كنت من الولايات المتحدة) بعد أن تحصل على 90 يومًا من التغطية المستمرة. بينما ليست تغطية بلدك الأصلي شيئًا نادرًا بشكل كبير، لا تقدمها كل شركة تأمين ومن الجيد أن تعرف أنك مغطى عند السفر إلى الوطن لعطلة (خصوصا إذا كانت الولايات المتحدة!).

الميزة الأكثر قوة في نظري هي أن يمكن إضافة طفلين تحت سن العاشرة مجانًا كجزء من حزمة العائلة. هذه خطوة مهمة إذا كنت تسافر لفترات طويلة مع الأطفال لأنها يمكن أن تقلل بشكل كبير من كلفة التغطية. مؤسس ExpatDen كارستن اشترى مؤخرًا هذه السياسة لعائلته البالغ عددها 4 أفراد لأنه لم يكن هناك خطة أخرى في هذا المستوى بمجرد أن أخذ في الاعتبار أن كلا طفليه مغطى مجانًا.

جمودات تغطية SafetyWing كافية، ولكنها تمتد قليلاً بالنسبة لوجهات ذات تكاليف صحية عالية مثل سويسرا وكندا والولايات المتحدة:

- 250,000 دولار أمريكي كحد أقصى للتغطية الشاملة

- 250,000 دولار أمريكي كحد أقصى لكل إصابة أو مرض

- 100,000 دولار أمريكي كحد أقصى مدى الحياة للإخلاء الطبي الطارئ

- 5,000 دولار أمريكي لانقطاع الرحلة

- 500 دولار أمريكي لكل عنصر من الأمتعة المفقودة حتى 3,000 دولار أمريكي لكل فترة شهادة

من ناحية الإيجابيات، تعني هذه الحدود أن التغطية أقل تكلفة بكثير من منظمة الرحالة العالمية.

بما أنها شركة أمريكية، فلا عجب أن تكون سياسات SafetyWing متاحة لأي شخص ما لم يكن بلدك الأصلي هو إيران أو كوريا الشمالية أو كوبا – أو إذا كنت تحمل الجنسية الكوبية.

الحكم النهائي

بالمجمل، أقول إن SafetyWing تقدم تغطية لائقة لا يجب أن تفكر فيها كثيرًا إذا كنت مسافرًا منفردًا. إذا كنت عائلة مع أطفال صغار، هناك فرصة جيدة بأنها أفضل سياسة في السوق لك.

لنضع الممثلين المشهورين جانبًا، دعونا نتحدث عن شركات التأمين التي أجد نفسي أوصي بها للأصدقاء والأقارب. كل منها لديه إيجابيات وسلبيات، لكن على الأقل واحدًا منها يكون عادةً مناسبًا تمامًا، بغض النظر عن من أنت وأين تذهب.

ACS

ACS هي شركة تأمين فرنسية صنعت لنفسها اسمًا في التأمين الطبي للسفر في أوروبا وعروض التأمين للمغتربين شديدة التنافسية في جنوب شرق آسيا. إنها ليست معروفة بشكل واسع خارج هذه المناطق – وهو أمر مؤسف حقاً: خطتهم Globe Traveller هي الأفضل التي رأيتها لأي شخص أقل من 66 عامًا متجه إلى الولايات المتحدة.

سياسة Globe Traveller متاحة لجميع الجنسيات وتقدم نهجًا مخصصًا، مع ثلاثة مستويات من التغطية الطبية القصوى للاختيار من بينها: 150,000 يورو، 300,000 يورو و500,000 يورو. تتراوح الأسعار من 41.60 إلى 114.40 يورو. إذا كنت تتجه إلى الولايات المتحدة، أوصي بالذهاب مع مستوى التغطية الأوسط أو العالي.

لمسة لطيفة هنا هي أن ACS تقدم دفعًا مباشرًا للإقامة في المستشفى لأكثر من 24 ساعة. مفيد جدًا عندما تواجه فواتير المستشفى الفلكية. أنا مطارد لنقاط البطاقات الائتمانية، ولكن بمجرد أن تصل الفواتير إلى خمسة أرقام، أشعر بعدم الراحة في الدفع مقدمًا والانتظار للاسترداد. الدفع المباشر يعني أنني لا داعي للقلق بشأن ذلك. وخذ الذكر: هناك خصومات على النفقات الصحية، مما يجعلك أقل عرضة لتفويت زيارة الطبيب إذا كنت مترددًا.

في نقطة السعر الخاصة بهم، يبرز بالفعل أنهم بالإضافة لتغطية 100% من التكاليف الفعلية للنقل الطبي الطارئ أو الإعادة للوطن، خطة Globe Traveller ستعوضك حتى 2,000 يورو عن سرقة الأمتعة أو فقدانها أو تدميرها. إذا وصلت أمتعتك متأخرة (بمعنى أكثر من 24 ساعة)، سيعوضونك ب150 يورو لتغطية الاحتياجات الأساسية. فترة الانتظار 24 ساعة طويلة بعض الشيء لذوقي، ولكن بالنظر إلى أن هناك بطاقات ائتمان تدفع بعد 12 ساعة أو حتى 6 ساعات فقط، هناك طريقة سهلة لتغطية هذا الخطر.

إذا سألت ACS عن التحدث عن أنفسهم، سيخبرونك أنهم يعملون مع شركاء معروفين ومعترف بهم مثل أليانز وAXA وقد خدموا المسافرين الدوليين لأكثر من 40 عامًا. يبدو لطيفًا. لست متأكدًا من كيفية وضع تلك التصريحات في السياق على الرغم من ذلك. يبدو أنها تدعم السمعة التي لديهم للأشخاص الذين تحدثت معهم رغم ذلك.

جانب سلبي واحد: Globe Traveller لا تغطي إلغء الرحلات ضمن الحزمة القياسية، فقط التأخيرات، لذلك إذا كنت ترغب في ذلك (وأنت لا تحصل عليها من خلال بطاقتك الائتمانية) عليك إضافتها كخيار. والأمر نفسه ينطبق على أي رياضات مغامرة أو تغطية للأجهزة.

تُضمّن Globe Traveller في أداة مقارنة التأمين الطبي للسفر لدينا، لذلك يمكنك أن ترى كيف تتراكم مقابل الخطط الأخرى.

الحكم النهائي

خطط ACS جيدة جداً لمعظم الأشخاص قبل سن التقاعد، ولكن أين يبرزون حقاً هو إذا كنت تسافر إلى الولايات المتحدة.

IMG Global

يشير إلى نفسه بـ IMG Europe عندما تصدر السياسة عبر كيانهم في المملكة المتحدة و IMG Global عندما يصدرها كيانهم في الولايات المتحدة. لا يصل IMG غالباً إلى قمة قوائمي، ولكن هناك بعض الحالات الخاصة حيث يمكن أن يكون منطقيًا للغاية. منذ أن تقدم IMG العديد من الخطط المختلفة:

| الخطة | المدة | Age | التغطية الطبية | نطاقات التغطية المتاحة |

|---|---|---|---|---|

| Visitors Care Lite | 5 أيام إلى سنتين | 0 إلى 79 | 25,000 دولار أمريكي | الولايات المتحدة |

| Visitors Care Plus | 5 أيام إلى سنتين | 0 إلى 79 | 50,000 دولار أمريكي | الولايات المتحدة |

| iTravelInsured Lite (مواطن أمريكي فقط) | يوم واحد إلى ستة أشهر | 0 إلى 99 | 100,000 دولار أمريكي | في جميع أنحاء العالم باستثناء الولايات المتحدة |

| Patriot International Lite | 5 أيام إلى سنتين | 0 إلى 99 | 10,000 دولار أمريكي إلى 100,000 دولار أمريكي | في جميع أنحاء العالم باستثناء الولايات المتحدة |

| Patriot International Platinum | 5 أيام إلى 3 سنوات | 0 إلى 99 | 20,000 دولار أمريكي إلى 2,000,000 دولار أمريكي | في جميع أنحاء العالم باستثناء الولايات المتحدة |

| Visitors Care Platinum | 5 أيام إلى سنتين | 0 إلى 79 | 100,000 دولار أمريكي | الولايات المتحدة |

ما يبرز هو بعض الأشياء هنا:

- العمر من 0 وحتى 99. وهذا أمر مذهل وفريد. ستقتصر التغطية حسب العمر وفي سن 99 ستكون مغطى بحد أقصى يصل إلى 20,000 دولار فقط – لكن هذا هو أفضل ما ستجده في تأمين السفر فوق سن 80. أيضًا: التغطية من سن 0 ليست مهمة تافهة. رعاية الأطفال مكلفة للغاية (وأنت حقاً لا تريد أن تكون على ميزانية في تلك الحالة).

- تغطية منخفضة تصل إلى 25,000 دولار. قد لا يبدو ذلك كميزة ولكنه يعني أنهم يمكنهم تقديم تلك الخطة بأسعار منخفضة للغاية. خاصة إذا كنت على ميزانية وتسافر إلى الولايات المتحدة، ستجد أن IMG واحدة من الخيارات القليلة الميسورة التكلفة هناك. جرب أداة مقارنة التأمين الطبي للسفر لدينا لترى بنفسك.

- تغطية تصل إلى 2,000,000 دولار. الشركات الوحيدة التي تتجاوز ذلك بسعر مناسب هي شركات التأمين الألمانية: عندما وصل كارستن لأول مرة إلى تايلاند من ألمانيا، صدم عند معرفته أن هناك شيء اسمه الحد الأقصى للتغطية الطبية. لا يباع أي تأمين في ألمانيا هذا. تخيل ذلك.

- تغطية تصل إلى 3 سنوات. معظم شركات التأمين تضع خطا عند 12 شهرًا للتأمين الطبي للسفر. هناك بعض الاستثناءات، لكن بالكاد يقدم أي أحد 3 سنوات دون القدرة على طردك في وقت مبكر – يمكنني التفكير فقط في BDAE، التي تصل إلى 5 سنوات.

هناك بالتأكيد سيناريوهات حيث يتفوق IMG – أو هو الخيار الوحيد المتاح. المزايا الشائعة مثل استرداد 100% من تكاليف الرحلة في حالة الإلغاء و2,500 دولار للأمتعة والأشياء الشخصية لطيف أن تكون لديك. على العموم، مع ذلك، تقدم ACS و Genki صفقات أفضل.

الحكم النهائي

لدى IMG مجموعة واسعة من الخيارات التي تجعلها تلبي حاجات الأشخاص اللذين لا يمكنهم العثور على تأمين بسبب كبر سنهم، أو يريدون دفع أقل أو يحتاجون لأكثر من سنتين من التغطية المضمونة. من حيث القيمة السعرية، رغم ذلك، أنها أقل من الشركات الأخرى.

Genki

لفهم Genki، تحتاج إلى معرفة شيئين عن شركات التأمين الألمانية:

- إنهم يقدمون بعض من أفضل خطط التأمين في العالم

- لا يمكنهم بيع الماء في الصحراء – التسويق ليس جزءًا من مهاراتهم.

ومن يمكنه لومهم؟ النكتة الشائعة هي أن بيع التأمين للألمان أسهل من بيع الكوكايين لمصرفي استثماري (ليس نوع المشروبات الغازية). لذا من يحتاج إلى التسويق؟ في ألمانيا؟ لا أحد. في العالم الناطق بالإنجليزية؟ كل من يريد المنافسة مع World Nomads وSafetyWing.

أدخل: Genki. باستطلاع سوق التأمين الألماني (في الغالب) للعثور على أفضل الخطط التي يمكنهم الحصول عليها، تقدم Genki نفس المنتج تحت علامتها التجارية الخاصة، تضيف بعض خدمة العملاء الجيدة وتبيعها لجمهور دولي. كيف يجنون المال؟ العمولات. تماماً مثل كل وسيط تأمين آخر. وماذا يحصل العملاء؟ نقطة اتصال تفهمهم وصفقة تأمين يصعب منافستها.

لنلقي نظرة على خطة Genki Traveler على سبيل المثال:

- العمر: من 0 إلى 69

- التغطية الطبية: EUR1,000,000

- السعر: ابتداءً من €1.61 (تقريبًا $1.70) / اليوم

- المدة: يغطي الرحلات لمدة تصل إلى سنة واحدة

- يمكن الإلغاء في أي وقت

- يمكن الحجز بعد المغادرة

الحكم النهائي

Genki Traveler هي خطة قوية حقاً. أحياناً تقدم ACS صفقة أفضل، لذا لا يزال من المنطقي المقارنة، ولكن Genki هو خيار رائع إذا كنت تريد فقط شيئاً يقدم صفقة جيدة جداً دائماً دون الحاجة إلى المقارنة في كل مرة تسافر.

اكتشف المزيد: مراجعة Genki Traveler: الإيجابيات والسلبيات وما يتم تغطيته وما لا يتم.

د. والتر

بدأ د. والتر كوسيط تأمين ألماني وانتهى بهم الأمر بتعبئة وبيع منتجات التأمين الخاصة بهم. خطتهم Pro Trip World هي التي أستخرجها عندما أريد إذهال الناس بمدى رخص التغطية الشاملة. إليك الحقائق كما يوفرها صفحة SafeAndNotSorry على Pro Trip World:

- العمر: من 0 إلى 69

- التغطية الطبية: غير محدودة

- السعر: ابتداءً من €1.06 (تقريبًا $1.12) / اليوم

- المدة: يغطي الرحلات لمدة تصل إلى سنتين

- يمكن الإلغاء في أي وقت

- يمكن الحجز بعد المغادرة

- يمكن تمديدها لمدة 90 يومًا إذا كنت مريضًا نحو نهاية رحلتك

الحكم النهائي

من حيث السعر والقيمة مقابل المال، فإن Dr. Walter Pro Trip World لا يُهزم – الاستثناء الوحيد هو الأسر التي لديها أطفال صغار حيث يقدم SafetyWing صفقة أفضل. بالنسبة لعدة وجهات، يتكلف Dr. Walter Pro Trip World وGenki Explorer نفس التكلفة (لأنها الخطة “نفسها”)، ولكن هذا لا يصح دائماً. لديها قيود في أنها قد لا تكون مناسبة للمسافرين الدائمين أو الأشخاص المتجهين إلى الولايات المتحدة، ولكن جميع الآخرين يحصلون على صفقة رائعة.

BDAE

حسنًا، بين الشركات الأخرى التي تقدم تأمينًا يصل إلى عمر 99، وتغطية غير محدودة، وأسعار تزيد قليلاً عن دولار في اليوم – لماذا تحتاج حتى إلى توصية أخرى؟ الإجابة سهلة: المدة. بينما توجد شركات تقدم مدة غير محدودة (مثل SafetyWing)، يمكنهم طردك في كل تجديد سنوي. سيكون ذلك أمراً محبطًا حقيقيًا إذا انتقلت للتو إلى مكان ما مع عائلتك بأكملها.

وهنا يأتي دور BDAE. شركة تأمين ألمانية أخرى (بالطبع). خطتهم Expat Flexible Basic تتيح لك الحصول على تأمين طبي للسفر لمدة 5 سنوات. يمكن أن يغطي ذلك فترة كاملة في وظيفة بالخارج، أو درجة بكالوريوس كاملة أو وقت كافٍ لتصبح رحّالًا رقميًا حتى يوجد رئيس جديد في بلدك.

الحكم النهائي

ليست الخطة الأرخص، ولكن التغطية غير المحدودة (المعتادة في ألمانيا، مرة أخرى) وراحة البال بأن لديك تأمينك مرتبا لمدة الخمس سنوات القادمة هي ميزة يصعب منافستها للمسافرين الطويلي الأمد. بحد أقصى عمر 66 ليس مناسبًا للمتقاعدين، ولكن كل من يبقى في الخارج لفترة طويلة يمكنه اعتباره.

ما تكلفة تأمين السفر؟

تأمين السفر غير الطبي

إذا كان فقط لتغطية التكاليف غير الطبية، يمكنك الحصول على تغطية جيدة باستخدام بطاقة ائتمان متميزة. توقع دفع حوالي $95 في الرسوم السنوية لتلك البطاقات – أو ما يعادلها في عملة بلدك المحلي. بالنظر إلى المكافآت الناتجة عن الاشتراك في العديد من بطاقات الائتمان، فإنها تدفع لنفسها في السنة الأولى، لذا يمكنك الحصول عليها مجانًا بالأساس. الأمريكيون لديهم أفضل الخيارات هنا – راجع قسم بطاقات الائتمان لمزيد من التفاصيل.

عديد من خطط التأمين الطبي للسفر – مثل ACS and IMG – تشمل أيضًا مكونات غير طبية عامة، لذا هناك احتمال كبير أنك قد تغطي بالفعل على أي حال.

التأمين الطبي للسفر

يصبح الأمر أكثر تكلفة إذا كنت تريد التغطية للرعاية الطبية. تبدأ الأسعار من حوالي $1.12 / اليوم إذا كنت بالغًا صغيرًا، وغالبًا ما ستكلف أكثر من $10 في اليوم إذا كنت تجاوزت سن التقاعد.

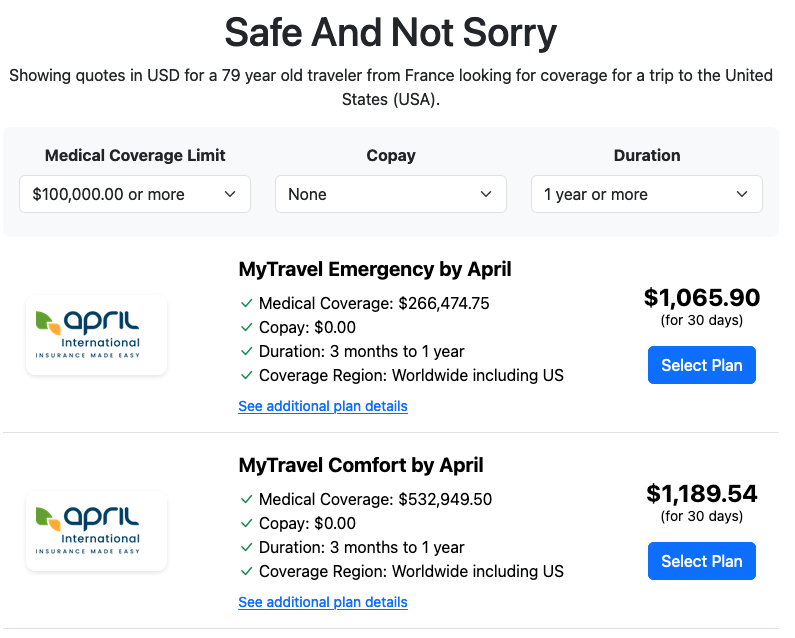

ما هو أغلى تأمين سفر؟

المثير للاهتمام أنه ليس للأعمار الأكبر سناً المغطاة (99)، لأن تلك الخطة لا تغطي الولايات المتحدة. بل كان الأمر يتعلق بخطة تغطي السفر إلى الولايات المتحدة بواسطة شركة تأمين فرنسية “April” مقابل $1,189.54 شهريًا. وجدت هذا أثناء اللعب بإعدادات مختلفة على موقع safeandnotsorry.com – دعني أعرف في حال وجدت شيئًا أغلى من ذلك!

شرح التفاصيل الدقيقة لتأمين السفر

بينما يمكن أن يكون شراء تأمين السفر سريعًا بقدر النقر على بضعة أزرار، فقد يستغرق فهم ما تشتريه وقتًا أطول قليلاً. يمكن أن تبدو سياستان متشابهتين في البداية، لكن يمكن أن تختلفا بمجرد الخوض في تفاصيل فوائدها. هذا حقًا ما يجب الانتباه له عند الغوص في أكثر من 30 صفحة من التفاصيل الدقيقة لمقارنة خطتي تأمين. لا أعتقد أنه من الضروري فهم كل هذه التفاصيل – لكن إذا رأيت عرضًا يبدو جيدًا جدًا لدرجة لا تصدق، فغالبًا ما ستجد السبب هنا. دعونا نلقي نظرة أقرب.

(بديلًا عن ذلك، تجاوز هذا واذهب مع أي من شركات التأمين والخطط الموصى بها التي أدرجتها أعلاه – فقد تم التحقق منها بالفعل على تلك المعايير)

الإصابة بالمرض

يغطيك تأمين السفر من الأمراض غير المتوقعة أو الإصابات التي تحتاج إلى العلاج على المدى القصير. هذا مقياس قياسي. ما يختلف هو المدة التي سيعالجونك فيها بعد الحادث. هل تساءلت يومًا ما الذي يحدث إذا تعرضت لحادث في اليوم الأخير من تغطية التأمين الخاصة بك؟ معظم شركات التأمين لديها تعابير تقول كم يومًا ستمدد سياستك إذا كنت في العلاج. لكن عدد الأيام المحدد يمكن أن يختلف.

قيود على العمر والجنسية والإقامة والوجهة

كما يقترح، قد تحد القيود من توفر السياسة للشخص. القيود الأكثر شيوعًا هي بلد الإقامة والجنسية والعمر والوجهة. إذا كنت تعيش في إيران أو كوريا الشمالية أو كوبا، فلن تتمكن من شراء SafetyWing سياسة بينما، ACS Globe Traveler مقيدة بالأشخاص تحت سن 66.

القيود الأكثر شيوعًا في هذه الفئات هي الحد الأقصى للعمر، الجنسيات والبلدان المحظورة، وكذلك الوجهات الباهظة بشكل خاص. الولايات المتحدة تأتي في المقدمة بين تلك، وغالبًا ما (ولكن ليس دائمًا) تذكر مع كندا في متنفس واحد. مؤخرا رأيت أيضًا المملكة المتحدة وسويسرا مضافة ومن ما أسمعه من أصدقاء في قطاع التأمين، يمكن أن تضاف بعض الدول الآسيوية مثل كوريا الجنوبية واليابان إلى القائمة في المستقبل.

عادة لا يتعين عليك القلق بشأن هذه القيود، حيث لن يبيع التأمين خطة لشخص لا يستوفي تلك المتطلبات. إذا كذبت، قد يقبلونك، ولكن بمجرد تقديم مطالبة جدية أولى، سيفحصون كل شيء بدقة ومن المرجح أن يلغوا تغطيتك.

قيود على الأنشطة

هذا المعنى من المنطقي أن تبحث عنه بنفسك إذا كنت ستقوم بأي شيء أكثر إثارة من ركوب الدراجة أو التنزه. من التسلق إلى التزلج، هناك الكثير من الاستثناءات للرياضات المغامرة – وهذه تختلف بين كل شركة تأمين.

هناك طريقتان فقط لمعرفة ما إذا كان النشاط المغامر الذي تخطط له مغطى: اقرأ التفاصيل الدقيقة بنفسك، أو اسأل شخصًا فعل ذلك. هذا النموذج للتواصل يؤدي إلى هذا الشخص.

إلغاء الرحلة أو التأخيرات

هذا هو الجزء الذي دائمًا ما يوقع الناس في الخطأ عندما تلغى رحلتهم أو يغيبون عن الاتصال – ليكتشفوا أن تأمينهم لا يدفع. هنا الأسباب الأكثر شيوعًا (في التفاصيل الدقيقة) التي ستؤدي إلى رفض المطالبات:

- شخص آخر مسؤول عن تعويضك. لا يخبرونك بذلك دائمًا، لكن إذا كان هناك طرف آخر يجب أن يعوضك (مثل شركة الطيران) فإن هذا غالبًا ما يتم استبعاده بشكل مباشر أو غير مباشر. الطريقة للاستبعاد غير المباشر هي عرض الميزة فقط للسيناريوهات التي لا يتعين على شركة الطيران أن تدفع فيها. هذا خبر جيد: يعني أنك ستظل تحصل على التعويض، فقط طلبت من الشركة الخطأ.

- هناك شرط الحد الأدنى للمدة. “المتأخر” هو مصطلح غامض. تحدد التفاصيل الدقيقة ما إذا كان يعني 3 ساعات، 6 ساعات، 12 ساعة أو 24 ساعة. إذا وصلت مبكرًا عن ذلك: لا تأخير، لا تعويض. يغطيك Atlas Travel Insurance بعد تأخيرك لمدة 12 ساعة ومن ثم فقط لمدة تصل إلى يومين. بينما تأمين Chase Sapphire Reserve يدفع فقط بعد 6 ساعات من التأخير.

- الأضرار التبعية. إذا ألغيت رحلتك وكنت بحاجة لشراء تذكرة جديدة للوصول إلى الوجهة، فهذا ضرر تبعي. إذا فاتتك مغادرة سفرك بسبب ذلك، فهذا ضرر تبعي. ما لم يذكر بشكل صريح، لا يغطي تأمين السفر الأضرار التبعية. هذه هي النقطة الواحدة الأكثر أهمية إذا كنت تأخذ التأمين لأنك تخسر الكثير من المال إذا حدث خطأ في رحلتك.

هنا يكمن ما يميز التأمين الجيد عن السيء: ما مدى تقييد صياغة الأقسام مثل هذه؟ صديقك الذي لا يعجبه التأمين لأن الشركة رفضت مطالبته؟ من المحتمل أن يكون شيئًا من هذا القبيل في التفاصيل الدقيقة.

ما الذي يغطيه التأمين في هذه الفئة عادة؟ باختصار: فندق، طعام، ملابس ونقل إذا فاتك الاتصال وتعين عليك البقاء ليلتك، وكذلك تكلفة التذكرة السابقة إذا لم تعوضها شركة الطيران لسبب ما.

تأخر الأمتعة أو فقدانها

تأخر أو فقدان الأمتعة مشكلة أخرى تسبب الكثير من القلق. لقد تأخرت أمتعة وصلتني متأخرًا بأسبوع وغارقة في الماء بفضل تركها على المدرج في عاصفة مطرية. ليس مثاليًا، لذا بالتأكيد تريد أن تكون سياستك تغطيك لهذه المتاعب. تحقق أنك مغطى ليس فقط على العناصر التي قد تخسرها، ولكن أيضًا على العناصر البديلة التي يجب عليك شراؤها على المدى القصير. بعد كل شيء، لا أحد يرغب في رؤيتك تتجول في نفس الملابس لأيام متتالية.

شخصيًا نادرًا ما أهتم بهذا البند لأنني لم أرى شركة طيران ترفض مطالبة تشمل أضرارًا للأشياء التي أوافق بوضعها في الأمتعة المفحوصة. حتى لو كانوا مستعدين لإلحاحها بالنسبهلة وبالغ ما فيه الكفاية، فعادةً ما يدفعون في النهاية. إنه مختلف إذا كنت بحاجة إلى فحص البضائع الإلكترونية أو الهشّة لأن تلك عادة ما لا تغطيها مسؤلية شركات الطيران.

سرقة، ضرر، وسرقة بالإكراه

لا يتعين عليك القلق فقط بشأن فقدان الأمتعة أو تأخرها، بل يتعين عليك أيضًا حماية كل العتاد الذي تحمله معك: الكاميرا، الحاسوب المحمول، أي معدات رياضية، إلخ. مع وجود حياتك على ظهرك، لا يمكنك تحمل فقدان كل ذلك وعدم القدرة على استبداله. الشيء الأساسي هنا هو أنك ستحتاج إلى إثبات أن كل ممتلكاتك فقدت أو سُرقت أو تضررت بالفعل (قد يساعد تقرير الشرطة المحلية)، وتقديم فواتير توضح تاريخ وتكلفة جميع مشترياتك. دائما من المفيد جمع هذا النوع من الأوراق قبل المغادرة.

هذا بند آخر حيث سيجعل التأمين التفاصيل الدقيقة من الصعب للغاية المطالبة: تطلب العديد من الشركات منك مراقبة العنصر عند سرقته فعليًا. إذا كنت مشتتًا وفجأة شيء ما اختفى أو نسيت شيئًا في سيارة أجرة: فإن قلة من شركات التأمين لن تدفع. إذا كنت تحمل عتادًا ذا قيمة باهظة، فانتبه إلى التفاصيل الدقيقة في هذا القسم. لست مغرمًا بالتصوير وأدفع كل شيء بواسطة بطاقة الائتمان، لذا باستثناء هاتف قديم، لا أحمل معي الكثير من القيمة ولا يهمني كثيرًا هذا.

الموت والإعادة إلى الوطن

الأمر كله يصبح جذلاً بصورة مفاجئة، ولكن هذا أمر كبير آخر يتعين التفكير فيه. لا تريد أن تلقي على عائلتك أعباء تكاليف مخفية إذا حدث الأمر غير المتوقع. مجددًا، كلما كان خططك أكثر بعدًا ومغامرة، كلما ينبغي أن تأخذ في اعتبارك مستوى التغطية.

المخدرات والكحول

إذا سقطت من على الدراجة أثناء تعاطيك للمخدرات أو كنت مخمورًا، فلا تتوقع أن يتم دفع التكاليف الطبية الناتجة. عمومًا، أي شيء يمكن اعتباره نتيجة لأفعالك الخاصة: المخدرات، الكحول، إيذاء النفس، الانتحار، لن يغطيه أي بوليصة تأمين.

هذا شائع على نطاق واسع. بعض الشركات المحلية في جنوب شرق آسيا تذهب إلى أبعد من ذلك وترفض تغطيتك إذا كان هناك أي كحول في دمك وقت الحادث وستذهب إلى حد استئجار محقق خاص للتحقيق إذا كان مقدار المطالبة يكفي لتبرير ذلك.

الإرهاب، الانبعاثات النووية وأعمال الحرب

هذه أمور مستثناة بشكل شائع للتكاليف الطبية – لا أذكر أي تأمين سفر يغطيها.

الأوبئة

وبالمثل، إذا كان هناك حظر حكومي أو من منظمة الصحة العالمية على السفر إلى أي دولة أو أي جزء منها نتيجة لانتشار وباء، فإنه غالبًا لن يتوفر تغطية من خلال بوليصة التأمين الخاصة بك. لم يفكر أحد حقًا في هذا الأمر حتى ضرب كوفيد-19.

لحسن الحظ، لا يعني ذلك أن كوفيد-19 غير مغطى في الوقت الحاضر، ولكن يختلف ذلك من شركة التأمين لأخرى. يمكن أن يكون الأمر مهمًا بشكل خاص إذا كنت تسافر إلى مكان يتطلب تغطية كوفيد-19 – رغم أنني آخر مرة تحققت لم أكن على علم بأي دولة لا زالت تفرض ذلك.

الحالات القائمة مسبقًا

سياسات التأمين على السفر ليست سياسات تأمين صحي ولا تمتد إلى معظم الحالات الطبية القائمة مسبقًا. ستحتاج إلى التحقق من صياغة وثيقتك للتأكد مما إذا كنت مغطى أم لا، لأنه قد يعتمد على توقيت تشخيص حالتك. بعض السياسات تحتوي على ما يسمى بفترة “إلقاء نظرة وراء”، وهي الوقت الذي يسبق شراء بوليصة التأمين الخاصة بك. إذا تم تشخيص حالة، فلن يتم تغطيتك للخسائر بسبب العلاج من الأعراض.

بشكل عام، التأمين على السفر يدفع فقط للتكاليف المفاجئة وغير المتوقعة. مرض مزمن، تشخيص سابق أو مشكلة تتضاعف ببطء مع الوقت عادة ما تقع تحت هذا.

الحمل والأطفال

إذا كنتِ حاملاً في وقت حجز رحلتك، لا تنخدعي بذكر “التغطية للأمومة/الحمل” على المواقع والنشرات التسويقية. تشير هذه الأمور إلى المضاعفات غير المتوقعة وغالبًا ما تغطيك فقط حتى فترة حمل محددة. الرعاية الروتينية والوقائية لا يغطيها تأمين السفر. من الأفضل الحصول على تأمين صحي كامل في هذه الحالة. معظم الشركات المذكورة في قسم شركات التأمين الموصى بها لديها خطط تأمين صحي شاملة تغطي هذا النوع من الرعاية الروتينية.

إذا كان لديك أطفال أعمارهم عشرة سنوات وأقل: SafetyWing تسمح لك بإضافة طفلين (واحد لكل بالغ) مجانًا على خطة التأمين العائلية الخاصة بك والتي يمكن أن تكون خيارًا آخر.

التحكيم والنزاعات

هذا هو القسم المالي من التفاصيل الدقيقة. هنا سوف يتحدثون عن ما يحدث إذا كنت لا تتفق مع قرارات التأمين. في بعض الأحيان يوجد بند للتحكيم، أو مفوض الشكاوى أو متطلبات أخرى حول كيفية معالجة النزاعات القانونية. إذا كنت في الولايات المتحدة، المحكمة الابتدائية دائمًا خيار ولا يمكن إزالتها في التفاصيل الدقيقة.

مدى سوء هذا البند يمكن رؤيته عند النظر في التفاصيل الدقيقة لشركة التأمين الأوكرانية Ekta: يتطلبون منك السفر إلى كييف، أوكرانيا لمحاكمة قضيتك في محكمة محلية. أتساءل عن تأمين السفر الذي سيغطيك لتلك الرحلة.

المسؤولية الشخصية

إذا وجدت نفسك في ورطة لإيذاء شخص آخر أو تضررت ممتلكات شخص ثالث، فإن تغطية المسؤولية الشخصيةقد تكون مفيدة للمساعدة في تغطية تكاليف دفاعك القانوني أو تعويضاتك. في أغلب الأحيان يكون هناك بند بأنك لا يجب أن تعترف بالخطأ (سيقول المحامون، لا تعتذر لأن هذا يمكن اعتباره اعتراف بالخطأ، حتى لو كان مجرد رد فعل). يوفر World Nomad’s مستوىً كبيرًا من التغطية – يصل إلى 1,000,000 دولار أمريكي – ضمن خطته الأساسية القياسية، ولكن مزودين آخرين مثل ACS يوفرون المسؤولية الشخصية كإضافة.

في الحديث عن ذلك.

الإضافات

ضمن بعض السياسات، يمكنك إضافة فوائد إضافية لتعزيز عرضك. بعض منها مدرجة أدناه.

طب الأسنان

غالبًا ما يمكن شراء تغطية الطوارئ للأسنان كإضافة. تغطيك World Nomads بمبلغ 300 دولار أمريكي و500 دولار أمريكي في خططها القياسية والمستكشف على التوالي.

الرياضات المغامرة

غالبًا ما يتم تسليط الضوء على الرياضات المغامرة كاستثناء، ولكن عادةً تحت معظم السياسات – مثل ACS Globe Traveler – يمكنك دفع تكلفة إضافية لشراء التغطية للرياضات الخطرة وتغطية الخسائر أو الأضرار التي تلحق بمعداتك.

الإلغاء لأي سبب

تتيح لك هذه الإضافة الإلغاء لأي سبب وتساعدك في التغلب على بعض الاستثناءات التي قد تشير إليها السياسة. هناك مكان قليل جدًا في العالم حيث يتم تقديم هذا فعلاً وعادةً ما يكلف ثروة ضخمة.

كيفية تقديم مطالبة

لديك بوليصة، وأنت في رحلتك، والآن تحتاج لتقديم مطالبة. مهما كان السبب، سواء كانت في حالة طوارئ أو مطالبة بسبب تأخير، هناك بعض النقاط الأساسية التي يجب تذكرها.

الطوارئ

في حالة الطوارئ، قد لا تكون في وضع يسمح لك باتباع تعليمات محددة. لكن إذا أمكنك ذلك، فقد تكون الأمور التالية مفيدة. كما أنها ستساعدك في التحضير لهذا النوع من المواقف.

تجهيز تفاصيل التأمين

كن مستعدًا برقم بوليصتك مع رقم اتصال وموقعك. الأفضل حفظ هذا في هاتفك. ربما تود التأكد من أنك التغطية قبل الموافقة على إجراء مكلف (بافتراض أن الوضع ليس حرجًا لحياة أو موت).

الحصول على الأوراق اللازمة

احصل على أي أوراق تحتاجها للمطالبة. على سبيل المثال، تقرير الشرطة لإثبات حدوث سرقة أو تذاكر الطيران إذا فقدت الحقائب.

لا تدفع ثمن أي شيء بدون فاتورة أو إيصال واحتفظ بهما (من الأفضل أن تلتقط صورًا بهاتفك في حالة فقدان النسخ الأصلية) – هذا لا ينطبق إذا كنت في مستشفى مشبوهة لن تعالجك بدون الدفع مقدمًا. إذا كان هذا هو الحال، ادفع بواسطة بطاقة الائتمان.

لا تعترف بالخطأ

لا تعترف بأي خطأ أو مسؤولية. يعود هذا للمحامين أو لشركة التأمين لفرز الأمور وأي تصريحات تصدرها قد تكون ضد مصلحتك. هذا بند شائع في عقود التأمين ولست متأكدًا تمامًا ما إذا كان لصالحك أم لصالح شركة التأمين، ولكن من الأفضل البقاء آمنًا.

بعد الواقعة

دفعت من جيبك وتبحث الآن عن التعويض. ضع في اعتبارك:

تقديم فوراً

Many insurance companies require you to file within 30 or 60 days. You might not have all documents or you are still waiting for a decision from the airline. If you wait, you lose all right to a claim. So what to do? File a claim stating an estimated amount and state documentation will be added later. This opens the claim in time and you then can wait for all the other documents to arrive before you file.

اقرأ الشروط والأحكام

أعد قراءة التفاصيل الدقيقة لبوليصتك قبل تقديم مطالبة. غالبًا ما يجب أن تقع مطالبتك تحت فئة مذكورة في التأمين. إذا كنت قد حددت مقدماً ما هي الفئة التي تنطبق عليك، فإنك أقل عرضة للرفض.

خذ وقتك

كن واعياً بأن كيفية صياغة مطالبتك يمكن أن تؤثر على النتيجة. إذا قمت بتقديم بيان غير دقيق أو غير صائب على نحو يضر بمصلحتك وتم رفضك، قد يكون من الصعب تعديل ذلك. خاصةً عندما يتعلق الأمر بوصف حادثة (وضمان تضمين كل النفقات) ، تريد أن تضمن أنك فعلت الأمور بصورة صحيحة.

أفضل وقت لشراء تأمين السفر

مثاليًا، يجب عليك شراء تأمين السفر في نفس اليوم الذي تحجز فيه رحلاتك أو تبدأ رحلتك. بعض السياسات تكون حساسة للوقت وستتطلب أن تكون البوليصة سارية من البداية. بالإضافة إلى ذلك، إذا كنت تفكر في شراء إضافة “إلغاء لأي سبب”، يجب أن تحصل عليها في نفس الوقت لأنك لا تعرف أبدًا متى قد تحتاج إليها.

ما هو أفضل تأمين طبي للسفر بالنسبة لك؟

كفاك من التشويش والغمض والدخول في التفاصيل الدقيقة. إذا كنت مثلي، فمن المحتمل أنك تخطيت كل ذلك للعثور على أفضل تأمين والضغط عليه. ولن أخيب أملك. أدخل تفاصيلك أدناه وستحصل على إجابتك.