Dit artikel kost ongeveer 13 minuten om te lezen. Even geen tijd? Geen probleem. Stuur de advertentievrije versie naar je e-mailadres en lees het later.

Toen ik voor het eerst in Japan aankwam, was het een overweldigende ervaring. Ik had een checklist voorbereid van taken die ik moest voltooien nadat ik mijn begeleider op het vliegveld had ontmoet, maar ik was niet voorbereid op de taalbarrière en de complexiteit van het settelen. Vergeet niet, dit was 13 jaar geleden, en tegenwoordig is het leven veel handiger geworden voor buitenlanders die hier wonen.

Ik heb een uitgebreide gids samengesteld over een essentieel aspect van het settelen in Japan: het openen van een bankrekening. Hoewel het geen hogere wiskunde is en geen specifieke vaardigheden vereist, hoop ik dat deze gids je ervaring vergemakkelijkt. Ik zal ook enkele insider-tips delen om het proces zorgeloos te maken.

Disclaimer: This article may include links to products or services offered by ExpatDen's partners, which give us commissions when you click on them. Although this may influence how they appear in the text, we only recommend solutions that we would use in your situation. Read more in our Advertising Disclosure.

Contents

- Goed om te weten

- Welke bank te kiezen?

- Benodigde Documenten

- Initiële Storting

- Basisgesprek voor het openen van een bankrekening in Japan

- Wachten op Goedkeuring

- Bankpas en Tsuuchou

- Wat je kunt doen met je rekening

- Opties voor Mobiel Bankieren

- Onderhoudskosten

- Bankuren

- Geld opnemen met een buitenlandse kaart in Japan

- Nu aan jou

Goed om te weten

Hoewel het bancaire systeem in Japan even robuust en efficiënt is als dat van andere ontwikkelde landen, kan het verwarrend lijken voor nieuwkomers vanwege linguïstische uitdagingen en culturele nuances.

Japan heeft een eclectische mix van megabanken, digitale banken en regionale banken.

Stadsbanken, vaak aangeduid als ‘megabanken’, zijn wijdverbreid in grote stedelijke gebieden met talrijke filialen en geldautomaten.

Regionale banken, zoals de naam al aangeeft, zijn locatie-specifiek en meestal op prefectuurniveau. Je werkgever heeft mogelijk een samenwerking met een regionale bank en kan je aanraden daar een rekening te openen, maar vergeet niet dat dit volledig optioneel is.

Welke bank te kiezen?

De juiste bank kiezen is cruciaal, maar onthoud dat je meerdere rekeningen kunt openen. Als je niet tevreden bent met de service van je bank, is het relatief eenvoudig om over te stappen. De volgende banken bieden diensten in het Engels en zijn goed afgestemd op internationale klanten.

Controleer voor je een beslissing neemt bij je werkgever of ze een voorkeur hebben voor een bank voor directe stortingen.

Hier is een korte gids:

Japan Post Bank

Het is een van de grootste banken van Japan met een uitgebreid netwerk van filialen en geldautomaten. Een hoogtepunt is de dubbele functie als postkantoor.

Je kunt bank- en verzendtaken onder één dak voltooien. De bank laat je ook een aanvraag voor een rekening online invullen, die je kunt printen en persoonlijk kunt aanbieden.

Shinsei Bank

Bekend om de Engelse dienstverlening en uitgebreide mobiele bankieren. Interessant genoeg is een persoonlijke zegel niet nodig om een rekening te openen.

Maar wees voorbereid op een leercurve met hun mobiele platform vanwege de complexiteit van Japans webdesign.

Sony Bank

Het is hoofdzakelijk een online bank met Engelse diensten.

Het openen van een rekening verloopt eenvoudig. Het nadeel is het gebrek aan fysieke filialen, wat ongemakkelijk kan zijn als je problemen hebt met je rekening.

Andere

Andere banken zoals SMBC Trust Bank, Mitsubishi UFJ Bank, Mizuho Banken Seven Bank (7-11 bank) bieden ook Engelse ondersteuning.

Van deze banken valt 7-11 op vanwege het gemak van geldautomaten, waardoor je zonder kosten geld kunt opnemen bij elke 7-11 in heel Japan.

Benodigde Documenten

Om een bankrekening in Japan te openen, heb je de volgende documenten nodig.

De meeste banken vereisen een combinatie van, zo niet alle, essentiële documenten die hieronder staan vermeld: je verblijfskaart (Zairyu Card), je paspoort, adresbewijs, een hanko/inkan (persoonlijke zegel/stempel met je volledige naam erop), en iets dat vaak een grote uitdaging vormt voor nieuwkomers: een geregistreerd Japans mobiel nummer.

Om voorbereid te zijn is het ook verstandig om je werk- of studenteninformatie te verzamelen. Dit kan een schriftelijke verklaring van je bedrijf zijn of een studentenkaart als je bent ingeschreven bij een hogeschool/universiteit.

Het is belangrijk om te weten dat sommige banken van studenten verlangen dat ze meer dan zes maanden wachten, afhankelijk van de gekozen bank.

Raadpleeg de website van de bank voor gedetailleerde instructies over de vereiste documenten, aangezien er kleine verschillen tussen banken kunnen zijn.

Ik zal later in dit artikel enkele banken aanbevelen die vriendelijk zijn voor buitenlanders, inclusief mijn persoonlijke favoriet.

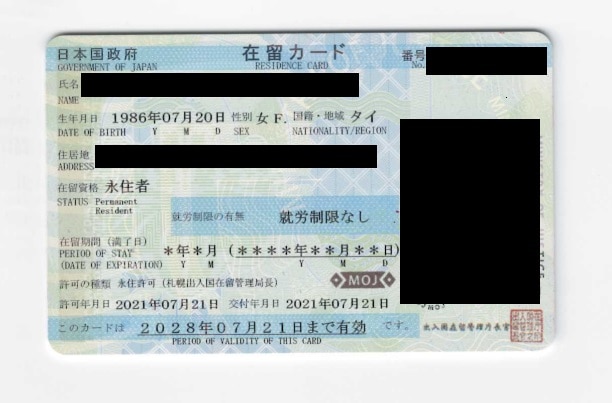

Verblijfskaart (Zairyu Card)

Het dient als bewijs van je verblijfsstatus in Japan en toont de vervaldatum van je visum. Vanaf 2023 noteren Japanse banken de vervaldatum van je verblijfsstatus in hun systemen.

Ze kunnen vragen om een kleine update van de documenten (meestal een bezoek aan de bank met je vernieuwde visumkaart) om je te blijven bedienen. Dit was niet altijd zo; de update is ingevoerd om witwassen te bestrijden. Je kunt je verblijfskaart verkrijgen bij het immigratiekantoor.

Soms, je nieuwe Japanse werkgever zal je persoonlijke gegevens en foto vooraf verzamelen, de kaart voor je voorbereiden en registreren voordat je aankomt.

Onthoud dat deze kaart cruciaal is voor de meeste activiteiten in Japan. Er is ook een “My Number”-kaart – een belasting-ID-kaart met verzekeringsgegevens. Het aanvragen van deze kaart is echter optioneel, en veel Japanse burgers kiezen ervoor om het niet te doen.

Paspoort

Zorg ervoor dat je paspoort is vernieuwd voordat je naar Japan komt. Een paspoort dat verloopt terwijl je in het land bent, kan voor ongemakken zorgen.

Bewijs van Adres

Een document zoals een “jumin-hyo” van je lokale gemeentekantoor of een nutsrekening is voldoende. Als je werkgever of onderwijsinstelling accommodatie biedt, kunnen zij ook een bewijs van verblijf leveren.

Japans Telefoonnummer

Dit is essentieel voor bankcommunicatie. Je kunt een lokaal nummer krijgen bij telecombedrijven zoals Softbank, NTT Docomo of AU. Veel buitenlanders kiezen voor een tijdelijke oplossing zoals een prepaid simkaart of een virtueel telefoonnummer van aanbieders zoals Mobal, Callhippo, Krispcall en Didww.

Let op dat toeristen wettelijk geen telefoonnummer kunnen verkrijgen waarmee ze in Japan kunnen bellen. Aangezien je niet op een toeristenvisum bent, zal dit geen probleem zijn. Veel nieuwkomers regelen een virtueel nummer voordat ze in Japan aankomen, maar deze worden mogelijk niet altijd geaccepteerd voor serviceverificatie. Onderzoek en kies een oplossing die bij je behoeften past.

Hanko/Inkan

Deze persoonlijke zegel met je naam geschreven in katakana wordt vaak in plaats van handtekeningen gebruikt op formele documenten. Ze kunnen worden gekocht bij gespecialiseerde winkels. Als je naam niet gebruikelijk is in Japan, moet je naar een winkel gaan die graveerdiensten aanbiedt. Hoewel er hanko-automaten beschikbaar zijn, zijn ze tegenwoordig minder gebruikelijk.

Initiële Storting

Wees je ervan bewust dat sommige banken een minimale storting kunnen vereisen om een rekening te openen. Het bedrag varieert; sommige banken vragen om slechts 1.000 yen, terwijl anderen geen dergelijke vereiste hebben.

Basisgesprek voor het openen van een bankrekening in Japan

Hier is een basisgesprek dat kan plaatsvinden bij het openen van een bankrekening in Japan.

Begrijp dat dit een vereenvoudigd voorbeeld is en dat daadwerkelijke interacties kunnen variëren. Als je buiten grote steden zoals Tokio bent, kan het zeldzaam zijn een Engelssprekende bankmedewerker te vinden. Dus het is het beste om Japans te leren terwijl je in Japan woont.

Klant: Sumimasen, ginkō koza o hirakitai desu. (Excuseer, ik wil een bankrekening openen.)

Bankbediende: Hai, wakarimashita. Hitsuyōna shōmei-sho wa motte imasu ka? (Ja, begrepen. Heeft u de benodigde documenten?)

Klant: Hai, pasupōto, zairyū kādo, jūsho shōmei, denwa bangō, hanko, shokugyō jōtai, koza mōshikomisho, wo mottekimashita. (Ja, ik heb mijn paspoort, verblijfskaart, adresbewijs, lokaal telefoonnummer, persoonlijke zegel, beroepsstatus, aanvraagformulier, stortingsgeld, bankpas en pincode meegenomen.)

Bankbediende: Mōshikomi-sho ni hitsuyōna jōhō o kinyū shite kudasai. (Vul de vereiste informatie in op het aanvraagformulier in.) *Het is raadzaam dit online in te vullen als dat mogelijk is.

Bankbediende: Donna kouza wo hirakitai desu ka? Futsuu yokin ka, tosho yokin ka? (Welke soort rekening wil je openen? Een gewone spaarrekening of een termijnrekening?) *Je zou een ‘futsuu’ rekening moeten kiezen.

Bankbediende: Arigatō gozaimasu. Shinsa ga owaru made, shibaraku omachi kudasai. (Dank u. Wacht alstublieft even tot de beoordeling is voltooid.)

Dit basisgesprek biedt een fundamenteel inzicht. Het is handig om enkele zinnen of uitspraken in het Japans op je telefoon te noteren om je aan de balie te helpen. Als je speciale verzoeken hebt, overweeg dan om de Japanse tekst te kopiëren en te plakken zodat de medewerker het kan lezen.

Als je niet vloeiend Japans spreekt, overweeg dan hulp te zoeken van een Japanse vriend of collega voor het gesprek.

Wachten op Goedkeuring

Het is gebruikelijk om 1-2 uur te wachten totdat je account is goedgekeurd, afhankelijk van de bank.

Een goede aanpak is om van tevoren te bellen en hen op de hoogte te stellen van je voornemen om een rekening te openen. Hoewel dit geen reservering garandeert, helpt het wel om ervoor te zorgen dat het proces gestroomlijnder verloopt.

De tijd die nodig is om een bankrekening te openen kan variëren op basis van de locatie van de bank en de bekendheid met het bedienen van buitenlanders.

Bankpas en Tsuuchou

Nadat je een rekening kunt openen, ontvang je een bankpas en een “tsuuchou” – een klein registerboekje.

Dit boekje stelt je in staat om geld te storten, op te nemen, over te schrijven en een schriftelijk overzicht van alle transacties bij te houden.

Hoewel het gebruik van mobiel bankieren de noodzaak heeft verminderd, is het een nuttige backup als je bankpas zoekraakt.

Bescherm je tsuuchou en werk het regelmatig bij om je financiën te controleren.

Verifieer dit altijd bij je gekozen bank.

Wat je kunt doen met je rekening

Als je succesvol een bankrekening hebt geopend, kun je profiteren van een uniek systeem in Japan genaamd “furikomi”.

Je kunt daarmee geld overmaken en al je rekeningen (gas, elektriciteit, water, huur) aan je rekening koppelen.

Betalingen worden vervolgens automatisch op specifieke data uitgevoerd. Het bijhouden van deze data is cruciaal om je financiën efficiënt te beheren.

In Japan worden salarissen doorgaans maandelijks uitbetaald, meestal op de 10e of de 20e. Het wordt direct naar je bankrekening overgemaakt.

Opties voor Mobiel Bankieren

De meeste banken bieden mobiele bankieren-apps aan.

Vanwege anti-witwasvoorschriften en cyberbeveiligingsmaatregelen kan het gebruik van mobiel bankieren soms omslachtiger zijn dan persoonlijke transacties.

Sommige banken gebruiken het SWIFT-systeem voor internationale geldovermakingen, maar niet allemaal. Je ervaring kan ook variëren op basis van je thuisland. Veel buitenlanders koppelen hun rekeningen aan platforms zoals Wise om valuta-uitwisselingen effectiever te beheren.

Onderhoudskosten

Over het algemeen zijn er in Japan geen onderhoudskosten voor bankrekeningen, in tegenstelling tot sommige landen zoals de VS.

Bankuren

Banken zijn doorgaans geopend van 9 uur ’s ochtends tot 3-5 uur ’s middags, van maandag tot en met vrijdag. In tegenstelling tot veel landen zijn bankautomaten in Japan niet 24/7 toegankelijk. Ze sluiten meestal kort na de officiële sluitingstijd van de bank. Zo blijven de geldautomaten van de Post Office Bank ongeveer een uur na sluiting open.

Voor opnames buiten de kantooruren van je Japanse rekening zijn supermarkten of winkelautomaat-geldautomaten beschikbaar, maar ze brengen vaak kosten in rekening.

Een verrassend aspect voor veel buitenlanders is dat Japanse banken langere sluitingen hebben tijdens bepaalde tijden van het jaar. Met name deze periodes omvatten ‘Golden Week’ eind april tot begin mei, ‘Obon’ midden augustus en de ‘Nieuwjaarsvakantie’ van eind december tot begin januari. Het is essentieel om deze data te markeren en eventuele betalingsverplichtingen of grote opnames dienovereenkomstig te plannen.

Geld opnemen met een buitenlandse kaart in Japan

Als je geld moet opnemen met een buitenlandse bankkaart, zijn gemakswinkels de beste optie, hoewel sommige bankautomaten dit ook toestaan. Zowel Family Mart als 7-11 hebben redelijke opnamekosten van 100 yen tot 220 yen en zijn compatibel met de meeste Visa/Mastercard-debitcards.

Een snelle waarschuwing: Voordat je je buitenlandse kaart in Japan gebruikt, informeer je bank om ervoor te zorgen dat deze niet ten onrechte als gestolen of verdacht wordt gemarkeerd wanneer deze hier wordt gebruikt. Ik heb ooit deze vergissing gemaakt en het was nogal een gedoe.

Als je kaart wordt gemarkeerd en gedeactiveerd, kan het ontvangen van een vervangende kaart een lang proces zijn, vooral als je bank deze niet rechtstreeks naar Japan verzendt.

Nu aan jou

Het vestigen als een nieuwe internationale inwoner in Japan wordt minder intimiderend als je goed voorbereid bent. Deze gids had tot doel tips te geven om het proces van het openen van rekeningen soepel te laten verlopen. Georganiseerd blijven en proactief zijn is cruciaal. Veel succes met je nieuwe rekening en je avonturen in Japan!