Dit artikel kost ongeveer 25 minuten om te lezen. Even geen tijd? Geen probleem. Stuur de advertentievrije versie naar je e-mailadres en lees het later.

Ik kan me eerlijk gezegd het exacte jaar niet meer herinneren waarin we onze Wise Multi-Currency Account hebben geopend. Misschien was het rond 2018? Destijds heette het nog een Borderless Account en stond Wise bekend als TransferWise.

Wat ik me wel goed herinner, is hoeveel het de manier veranderde waarop we ons bedrijf voerden. Ineens werd het betalen van ons internationale team zoveel eenvoudiger en goedkoper. We konden gewoon een batchbestand uploaden en iedereen in één keer betalen in hun eigen valuta. Geen gedoe meer met verschillende platforms of belachelijke bankkosten.

Spoel door naar vandaag en we gebruiken nog steeds elke maand onze Wise Multi-Currency Account. Het is een van die hulpmiddelen geworden waar we op vertrouwen zonder er zelfs maar over na te denken. Dus in dit artikel neem ik je mee door alles gebaseerd op onze echte ervaring: wat we er goed aan vinden, wat beter kan, en of het een goede keuze voor jou is.

Kortom, het is een geweldige optie voor expats, remote teams, of iedereen die met grensoverschrijdende financiën te maken heeft. Het is super eenvoudig om in te stellen. Gewoon meld je aan voor een Wise-account en upgrade naar een Multi-Currency Account.

Laten we in de details duiken.

Disclaimer: This article may include links to products or services offered by ExpatDen's partners, which give us commissions when you click on them. Although this may influence how they appear in the text, we only recommend solutions that we would use in your situation. Read more in our Advertising Disclosure.

Contents

- Hoe de Wise Multi-Currency Account werkt

- Voordelen van het gebruik van de Wise Multi-Currency Account

- Betaling van Ons Internationale Team

- Hoe de Multi Currency Account werkt

- Kosten

- Overdrachtssnelheden

- Veiligheid en Beveiliging

- Gebruiksgemak

- Hoe een Multi Currency Account te openen

- Wise Card

- Wat ik niet leuk vind aan Wise

- Moet je een Wise Multi-Currency Account openen?

- Aanvullende tips om het meeste uit je Wise Multi-Currency-account te halen

- Alternatieve Diensten

- FAQ's over Wise Multi-Currency Account

- Is Wise een echte bank?

- Kan ik een Wise Multi-Currency Account openen als ik net naar het buitenland ben verhuisd?

- Hoe lang duren Wise-overboekingen?

- Welke valuta's kan ik aanhouden in mijn Wise-account?

- Kan ik Wise gebruiken om betalingen van klanten of platforms zoals PayPal of Amazon te ontvangen?

- Is het gratis om de Multi-Currency Account te openen?

- Is de Wise Card beschikbaar in mijn land?

- Kan ik contant geld opnemen bij geldautomaten met Wise?

- Kan ik Wise gebruiken voor zakelijke doeleinden?

Hoe de Wise Multi-Currency Account werkt

Je kunt Wise zien als een multi-valuta bankrekening waarin je meer dan 40 valuta’s tegelijk kunt aanhouden en beheren, waaronder belangrijke zoals USD, GBP, EUR, AUD, en meer.

Zodra je die valuta’s in je account hebt, kun je:

- ze omzetten naar je lokale valuta en overboeken naar je bankrekening

- anderen direct betalen in hun lokale valuta’s

- Gebruik een Wise-debetkaart om te betalen voor dingen in je dagelijks leven.

Het is ook een zeer handige rekening als je regelmatig internationale overschrijvingen moet doen. Je kunt gemakkelijk geld naar meer dan 160 landen sturen met slechts een paar klikken, vaak veel goedkoper en sneller dan via een traditionele bank.

En als je van plan bent om in het buitenland te wonen, is een Wise Multi-Currency Account mijns inziens een van de nuttigste dingen die je kunt hebben. Het maakt het zoveel gemakkelijker om je financiën te beheren, of het nu gaat om betalingen ontvangen, rekeningen betalen, of gewoon om toegang tot je geld.

Voordelen van het gebruik van de Wise Multi-Currency Account

Er zijn veel voordelen aan het gebruik van een Wise Multi-Currency Account. Wij hebben het heel nuttig gevonden voor zowel werk- als persoonlijke financiën, vooral als je vaak met verschillende valuta’s omgaat.

Zo gebruiken wij Wise om ons bedrijf te runnen met een internationaal team en in ons dagelijks leven.

Betaling van Ons Internationale Team

Wise is het belangrijkste hulpmiddel dat we gebruiken om ons internationale team te betalen, of het nu voor maandsalarissen of freelanceprojecten is.

Bij ExpatDen werken we met mensen van over de hele wereld. Aangezien onze artikelen gebaseerd zijn op echte ervaringen, werken we samen met schrijvers die daadwerkelijk in de landen wonen waar ze over schrijven. Sommigen zijn gevestigd in Thailand, Indonesië, Vietnam, Canada, de VS, Mexico, Slovenië, Nieuw-Zeeland en meer. Dus het is voor ons volkomen normaal om facturen te ontvangen uit verschillende delen van de wereld.

Hoewel onze zakelijke bankrekening een multi-valuta rekening is, geven we toch de voorkeur aan het gebruik van Wise om verschillende redenen:

- Het is erg handig. We maken gewoon een eenvoudig Excel-bestand en uploaden het via de batch betalingsfunctie van Wise.

- Onze standaardvaluta is HKD (ons bedrijf is geregistreerd in Hong Kong), en elk teamlid kan ervoor kiezen om te ontvangen in hun voorkeursvaluta, of dat nu USD, CAD, THB of iets anders is.

- Nadat we het bestand naar Wise hebben geüpload, loggen we in op onze online bank en financieren we de overboeking.

Het hele proces kost minder dan 10 minuten. Meestal komen overdrachten binnen in 1–2 werkdagen. En als de ontvanger al een Wise-account heeft, kan hij die binnen 15 minuten ontvangen.

Het enige nadeel is dat als de ontvanger geen Wise-account heeft, hij zijn bankgegevens handmatig moet invoeren via een e-maillink. Dus geven we ze meestal een seintje, want als ze de deadline missen, zal Wise de overboeking annuleren en moeten we deze opnieuw versturen.

Geld Internationaal Versturen met Lage Kosten

Telkens wanneer we internationaal geld moeten versturen, of het nu is om diensten te betalen, zakelijke betalingen te doen, of gewoon geld naar familie te sturen. We gebruiken Wise vanwege de lage kosten.

Deze functie is vooral nuttig als je in het buitenland woont. Bijvoorbeeld, je kunt geld sturen van de bankrekening van je thuisland naar het land waarin je woont. De kosten bedragen doorgaans rond de 1%, wat veel goedkoper is dan het gebruik van een traditionele bank, waar de kosten vaak variëren van 3% tot 4%.

Geld Ontvangen in Verschillende Valuta’s

Dit is een van de meest unieke voordelen van het gebruik van Wise, en iets dat je niet gemakkelijk krijgt bij andere aanbieders. Op dit moment kun je geld ontvangen in meer dan 40 valuta’s, waaronder GBP, EUR, USD, AUD, NZD, SGD, CAD, RON, HUF en TRY. En Wise voegt elk jaar meer toe.

Toen we jaren geleden ons Wise-account openden, ondersteunde het slechts ongeveer vijf valuta’s. Maar de lijst blijft groeien, wat het na verloop van tijd nog nuttiger maakt.

Deze functie kan je veel besparen op internationale overboekingskosten. Het is als het hebben van een lokale bankrekening in meer dan 40 landen. Je klant of klant kan je betalen met een lokale overboeking, en dan converteer je de valuta binnen Wise en neem je het op naar je eigen bankrekening.

Bijvoorbeeld, als je een Amerikaan bent die werkt met een Europese klant, kun je hen vragen om je in EUR te betalen via je Wise-account. Dan converteer je het gewoon naar USD binnen Wise en neem je het op naar je Amerikaanse bank. De conversiekosten zijn meestal slechts rond de 0,5%.

Als ze de betaling direct naar je Amerikaanse bank hadden gestuurd, zou je waarschijnlijk een vaste internationale overboekingskosten betalen (vaak rond de US$50) plus een verborgen wisselkoerskosten van ongeveer 1%. Dus de besparingen stapelen echt op.

Je kunt ook betalingen ontvangen van platforms zoals Amazon, PayPal en Stripe direct op je Wise Multi-Currency Account.

Tip: Ik stel meestal een Wise-wisselkoerswaarschuwing in en converteer alleen als de koers gunstig is. Het is een gemakkelijke manier om meer waarde uit je geld te halen zonder iets extra’s te doen.

Voorbeelden uit het Echte Leven

Ik heb ook een ander reisbedrijf in Japan. Eens wilde een klant uit Singapore in SGD betalen. Dus openden we gewoon een SGD-saldo in Wise, stuurden ze de lokale bankgegevens, en nadat de betaling binnenkwam, converteerden we het naar JPY en namen het op.

Een andere vriend, die freelancer is, gebruikt Wise om betaald te worden door Amerikaanse freelancesites. Veel van die sites vereisen een Amerikaanse bankrekening. En Wise maakt dat mogelijk.

Lokaal Betalen

Een van de grootste uitdagingen voor expats bij het verhuizen naar een nieuw land is dat ze niet meteen een lokale bankrekening kunnen openen. Maar als het gaat om het huren van een plek, willen de meeste verhuurders dat je via een lokale bankoverschrijving betaalt.

Natuurlijk is het mogelijk om te betalen met je bankrekening in je thuisland — maar er zijn twee grote problemen:

- hoge internationale overboekingskosten

- moeilijkheid bij het volgen van de betaling

Ik heb vragen van lezers over dit probleem ontvangen. Onlangs vertelde een van onze Duitse lezers die in Thailand woont me dat hij precies dit probleem had. Hij betaalde zijn Thaise verhuurder van zijn Duitse bankrekening. Het geld werd afgeschreven, maar de verhuurder ontving het nooit.

Helaas leidde dit tot een geschil. De verhuurder overwoog zelfs de huurovereenkomst te annuleren en de borg te behouden, met de bewering dat hij nooit betaald was, ook al was de betaling verricht. Het probleem kan zijn veroorzaakt door een mismatch tussen Engelse en Thaise namen op de overschrijving.

Ik heb dit nagevraagd bij een advocaat in Thailand, en hij bevestigde dat dit soort problemen heel gewoon zijn.

Maar met Wise is het gemakkelijker om deze misverstanden te voorkomen. Je kunt betalingsbewijzen delen via e-mail rechtstreeks vanuit je Wise-account. Of gebruik de batch betalingsfunctie en laat de ontvanger zijn eigen bankgegevens invoeren om ervoor te zorgen dat het geld op de juiste plaats terechtkomt.

Zodra je een Multi-Currency Account opent, kun je ook een Wise-debetkaart aanvragen. Het werkt net als elke reguliere debetkaart. Je kunt het gebruiken om in winkels te betalen, geld op te nemen bij geldautomaten, of online te winkelen, overal ter wereld.

Geld Opnemen

Met de Wise-debetkaart kun je wereldwijd geld opnemen bij geldautomaten, zolang ze MasterCard ondersteunen. De kosten zijn meestal lager dan wat traditionele banken rekenen.

Dit betekent dat je geen lokale bankrekening nodig hebt alleen om contant geld op te nemen. Maar als je van plan bent om langer te blijven (een jaar of meer), is het alsnog een goed idee om er uiteindelijk een te openen.

Houd er rekening mee dat er nog altijd ATM-kosten van toepassing zijn. Afhankelijk van het land zijn ze meestal rond de US$5–US$10 per opname.

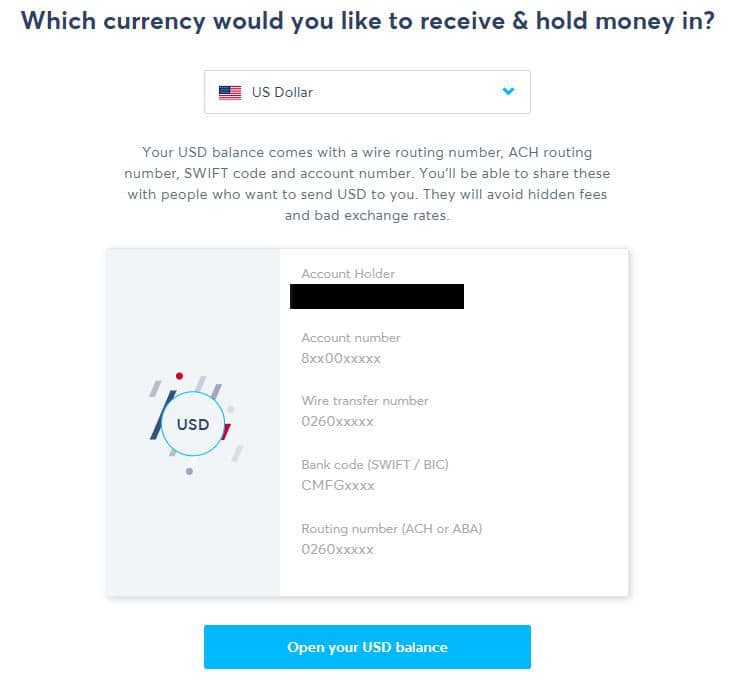

Hoe de Multi Currency Account werkt

Wanneer je een multi-valuta account activeert, krijg je bankadresgegevens voor het ontvangen van zowel lokale als internationale overboekingen.

- Je kunt geld ontvangen van familie, vrienden, bedrijven en klanten.

- Je kunt het ook gebruiken om geld te sturen in meer dan vijftig valuta’s die worden ondersteund door Wise.

Één belangrijke zaak om te begrijpen is dat de Multi Currency Account niets not een echte bankrekeningis. In plaats daarvan is het een virtuele rekening die veel, maar niet alle, functies van een echte bankrekening heeft.

Bijvoorbeeld, de Multi Currency Account ACCEPTEERT NIET

- Contant geld

- Cheques

- Rente betalen

Het wordt niet gedekt door enige door de overheid beheerde verzekeringsregelingen, zoals de Federal Deposit Insurance Corporation of de Financial Services Compensation Scheme.

Kosten

Er zijn drie hoofdvergoedingen bij het gebruik van een Wise Multi-Currency Account:

- draadtransferkosten

- wisselkoerskosten

- opnamekosten

- bankkosten

Hoewel deze kosten bestaan, blijkt Wise nog steeds voordeliger te zijn dan de meeste traditionele banken, vooral omdat de overboekings- en conversiekosten veel lager zijn.

Een ander groot pluspunt is transparantie. In tegenstelling tot veel banken laat Wise precies zien hoeveel je zult betalen voordat je een transactie doet. Geen verborgen kosten, geen verrassingen.

Als extra pluspunt krijg je meer geld wanneer je de controle hebt over wanneer je wilt converteren, wanneer de tarieven goed zijn.

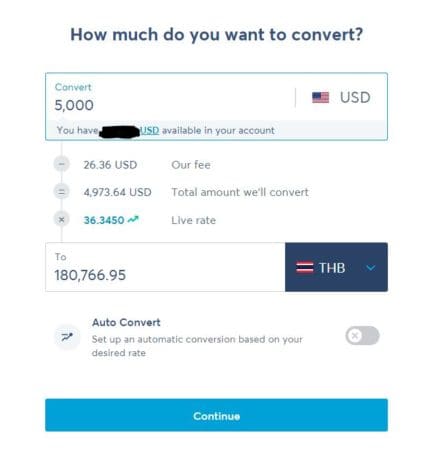

Wisselkoerskosten

Wise staat bekend om zijn goedkope wisselkoerskosten, die worden weerspiegeld in zijn Multi-Currency Account.

Wise gebruikt de middenkoers en rekent een transparante vergoeding die meestal varieert van 0,33% tot ongeveer 2%, afhankelijk van de valuta en het bedrag. Voor populaire routes zoals USD, EUR, CAD en NZD is de vergoeding meestal ongeveer 0,4%.

In vergelijking met traditionele banken kunnen de wisselkoersen van Wise je ongeveer 5% tot 6% besparen op USD-conversies. Hieronder staat de herziene vergelijkingstabel (gebaseerd op de huidige middenkoers vs. gebruikelijke bankkoers):

| Valuta | Middenkoers (Wise) | Typische Bankkoers | Verschil |

| EUR | 1 USD = 0,85 EUR | ongeveer 0,80 EUR | ongeveer 6% |

| GBP | 1 USD = 0,75 GBP | ongeveer 0,71 GBP | ongeveer 5,6% |

| AUD | 1 USD = 1,50 AUD | ongeveer 1,42 AUD | ongeveer 5,6% |

| NZD | 1 USD = 1,60 NZD | ongeveer 1,51 NZD | ongeveer 5,9% |

| CNY | 1 USD = 7,20 CNY | ongeveer 6,78 CNY | ongeveer 6,3% |

| CAD | 1 USD = 1,36 CAD | ongeveer 1,29 CAD | ongeveer 5,4% |

*Tarief per 24 juli 2025

Draadtransferkosten

Wanneer iemand geld naar je Multi-Currency Account stuurt, rekent Wise je een kleine vaste vergoeding van US$6,11. Dit is lager dan traditionele banken. Bijvoorbeeld, grote Amerikaanse banken rekenen vaak tussen de US$15 tot US$30 bij het ontvangen van geld uit het buitenland.

Opnamekosten

Wanneer je je Wise Multi-Currency Account gebruikt om geld naar je bank te sturen, rekent Wise een andere kleine vaste vergoeding van US$0,5 tot US$1.

Bankkosten

Dit geldt alleen wanneer je Wise gebruikt om geld naar iemand anders te sturen. Hiervoor betaal je meestal Wise vanuit je lokale bankrekening. En dit kan een kleine lokale overboekingskosten met zich meebrengen. Bijvoorbeeld, voor ons bedrijf in Hong Kong rekent de lokale bank ongeveer HKD 10 per overboeking (ongeveer US$1,27).

Totale Kosten

Uit onze ervaring met het versturen van geld naar grote valuta’s vele malen, zijn de totale kosten, inclusief alle kosten (overdracht, omzetting, lokale bank), meestal rond de 1% van het transactiebedrag. Dat is erg goedkoop. In sommige gevallen is het zelfs lager dan het tarief dat je zou krijgen door contant geld te wisselen bij een geldkiosk, en veel handiger en veiliger.

Overdrachtssnelheden

We gebruiken Wise al vele jaren om geld naar mensen over de hele wereld te sturen.

- In de meeste gevallen komt het geld binnen een dag aan nadat we de overboeking hebben gedaan.

- Als de ontvanger al een Wise-account heeft, kan de overboeking binnen een uur worden voltooid.

De enige vertraging waar we tegenaan zijn gelopen, ontstaat wanneer een batch betaling wordt gebruikt en de ontvanger zijn bankgegevens niet op tijd invoert. Als dat gebeurt, wordt de overboeking opgehouden of geannuleerd, en moeten we deze opnieuw versturen.

Veiligheid en Beveiliging

Na jaren van gebruik van Wise hebben we nooit veiligheidsproblemen gehad. We hebben honderden transacties gedaan en alles is soepel verlopen. Ons account is nooit geschonden.

Elke keer dat je inlogt vanaf een nieuw apparaat, vereist Wise tweestapsverificatie, wat een extra beschermingslaag toevoegt.

Het enige probleem dat we zijn tegengekomen, was toen een van onze redacteuren een paar jaar geleden werd uitgelogd uit zijn account. Hij kon er een tijdje niet in en moest het volledige verificatieproces opnieuw doorlopen.

Als je meer details zoekt over de officiële regelgeving van Wise, lees dan hieronder verder.

Wise is een in het Verenigd Koninkrijk gevestigde firma, geregistreerd als een Electronic Money Institution (EMI) door de Financial Conduct Authority (FCA). Als onderdeel van deze regelgeving is Wise verplicht om klantengelden op gescheiden rekeningen te houden, volledig gescheiden van haar eigen operationele fondsen. Dit betekent dat in het onwaarschijnlijke geval dat Wise failliet gaat, de klantengelden beschermd zijn en zouden worden terugbetaald.

Omdat Wise gereguleerd wordt onder de Britse Electronic Money Regulations, wordt het gehouden aan dezelfde hoge normen van financiële gedragsregels als andere grote financiële instellingen in het VK, een land dat bekend staat om zijn sterke en betrouwbare financiële systeem.

In de Verenigde Staten is Wise US Inc. geregistreerd bij FinCEN als een Money Services Business en is het gelicentieerd als geldtransmitter in bijna elke staat. Dit zorgt ervoor dat Wise voldoet aan strikte anti-witwaswetten en financiële voorschriften.

Het is belangrijk op te merken dat Wise geen bank is, dus klantengelden in de VS zijn standaard niet FDIC-verzekerd.

Wise houdt deze fondsen echter op beschermde rekeningen bij FDIC-verzekerde banken of in veilige liquide activa, wat een extra beschermingslaag toevoegt. Als je je inschrijft voor de rente-functie van Wise, kan een deel van je saldo ook in aanmerking komen voor FDIC-verzekering, tot de standaard dekingslimieten.

Onder de streep: Wise is een sterk gereguleerde en transparante financiële dienstverlener. Of je nu kleine persoonlijke overboekingen of grote internationale zakelijke betalingen doet, Wise is een veilig en betrouwbaar platform om te gebruiken.

Gebruiksgemak

De Wise Multi-Currency Account is zeer gebruiksvriendelijk. Ik heb een app op mijn telefoon gedownload, en die werkt net als een reguliere bankapp. Zodra je inlogt, kun je snel zien hoeveel geld je in elke valuta hebt, inclusief het saldo op je debetkaart.

Je kunt eenvoudig geld verzenden met slechts enkele klikken en zelfs betalingsgegevens opslaan voor je favoriete contacten om toekomstige overboekingen sneller te maken.

Het enige kleine probleem dat ik had, was de eerste keer dat ik de batch-betaling functie op mijn computer gebruikte. Het vereist het uploaden van een CSV-bestand met gegevens in het exacte formaat dat door Wise is gespecificeerd. Dus het kostte wat gedoe om het goed te krijgen.

Hoe een Multi Currency Account te openen

Het is eenvoudig om een Multi Currency Account te openen.

Open een Wise Account

Je moet je eerst aanmelden bij Wise. Je moet beslissen of je je account voor persoonlijke of zakelijke doeleinden wilt gebruiken. Verder is het aanmeldingsproces voor Wise uiterst eenvoudig.

Hier is hoe je een Wise-account opent:

- Vul je e-mailadres in en maak een wachtwoord aan

- Verifieer je identiteit (meestal met een paspoort of nationale ID-kaart)

- Koppel je lokale bankrekening of debet-/creditcard voor financiering.

Open een Valutarekening

Zodra je hoofdaccount bij Wise is opgezet, moet je naar het Tabblad Saldo’s gaan als je een computer gebruikt, of naar het Tabblad Account als je de Wise mobiele app gebruikt.

Dan hoef je alleen maar te selecteren in welke valuta’s je je saldo wilt aanhouden.

Je kunt op elk moment geld toevoegen aan je saldo’s in elke valuta door simpelweg op de knop Toevoegen te klikken en te selecteren vanaf welke van je bankrekeningen je het geld wilt sturen.

Bovendien ontvang je voor Britse ponden, Australische dollars, Nieuw-Zeelandse dollars, Amerikaanse dollars en euro’s rekeningnummers, inclusief SWIFT-codes en IBANs.

Je kunt ook eenvoudig geld omzetten van de ene naar de andere valuta tussen je bestaande saldo’s, waarbij je de echte wisselkoers krijgt en een van de laagste conversiekosten in de branche betaalt.

Ontvang een Wise Card

Op dit moment kun je je ook aanmelden voor een Wise Card, waarmee je je geld bij vrijwel elke geldautomaat ter wereld kunt opnemen en overal kunt betalen waar MasterCard wordt geaccepteerd.

Wise Card

Zodra je een Wise Multi-Currency Account hebt, kun je voor een eenmalige vergoeding van US$9een Wise Card aanvragen. Je krijgt zowel een fysieke kaart als een digitale kaart, die je kunt toevoegen aan Apple Pay of Google Pay voor contactloze betalingen.

De Wise Card werkt net als een normale debetkaart. Voor mij zijn er twee belangrijkste toepassingen:

- Een valuta van tevoren vastzetten tijdens reizen. Bijvoorbeeld, als ik een reis naar Japan plan, wissel ik JPY in mijn Wise-account van tevoren als de koers goed is — en gebruik dan dat saldo in Japan.

- Noodopnames bij geldautomaten. Je krijgt twee gratis geldautomaatopnames per maand, met een gecombineerd limiet van US$100. Daarna rekent Wise een kleine vergoeding.*

*Let op: Het beleid voor geldautomaatopnames van Wise verandert van tijd tot tijd. In het verleden was de maandelijkse gratis limiet US$250, dus het is goed om hun huidige voorwaarden te controleren voordat je reist.

De Wise Card is een geweldige back-up om te hebben, vooral als je net naar een nieuw land bent verhuisd en nog geen lokale bankrekening hebt. Maar als je van plan bent daar langdurig te wonen, vind ik persoonlijk dat het handiger is om een lokale bankrekening te hebben voor dagelijks gebruik.

Een nadeel: De Wise Card is alleen beschikbaar in geselecteerde landen. Dit omvat Australië, Brazilië, Canada, Zwitserland, Japan, Maleisië, Nieuw-Zeeland, de Filipijnen en Singapore. Als je land niet op de lijst staat, kun je de kaart voorlopig nog niet aanvragen. Er zijn ook enkele landen waar de kaart niet werkt. Zie hier een volledige lijst.

Wat ik niet leuk vind aan Wise

Hoewel Wise een geweldig hulpmiddel is voor internationale betalingen en valutabeheer, heeft het enkele beperkingen. Of dit daadwerkelijk nadelen zijn, hangt af van wat je zoekt.

Er zijn twee grote nadelen:

Kan een traditionele bank niet vervangen

Als je van plan bent Wise te gebruiken als een traditionele bank, kun je misschien beter twee keer nadenken. Wise kan nog steeds een traditionele bank niet volledig vervangen. Het gaat niet alleen om het ontbreken van diensten zoals leningen of creditcards, maar om kernfuncties.

Hoewel niets beter is dan Wise voor internationale overmakingen, zijn lokale overboekingen nog steeds goedkoper en handiger via een lokale bank. Bijvoorbeeld in Thailand, zijn cashloze betalingen wijd geaccepteerd. Je kunt voor veel dingen betalen door gewoon je bankapp te gebruiken om een QR-code te scannen.

Niet beschikbaar in elk land

Hoewel het duidelijk is dat Wise zijn best doet om wereldwijd uit te breiden, zijn de functies nog steeds beperkt in bepaalde landen. Bijvoorbeeld, je kunt Wise nog steeds niet gebruiken om geld te sturen uit Thailand of China.

De Wise multi-valutakaart is ook niet beschikbaar in Hongkong.

Dit komt vooral neer op financiële regelgeving in die landen, dus het is onwaarschijnlijk dat dit snel zal veranderen.

Het goede nieuws is dat als je uit landen als het VK, de VS, Canada, Australië of de meeste Europese landen komt, je toegang hebt tot het volledige assortiment van Wise’s functies.

Moet je een Wise Multi-Currency Account openen?

Mijn mening is dat het type persoon dat een Wise Multi-Currency Account zou moeten openen:

- Als je een reiziger of digitale nomade bent die regelmatig naar het buitenland gaat. Hoewel de Wise-kaart niet perfect is, werkt het nog steeds goed.

- Als je in het buitenland woont en regelmatig geld uit je thuisland moet sturen, of het nu een pensioen is of een andere vorm van inkomen.

- Als je klanten in het buitenland hebt. Een Multi-Currency Account kan je veel besparen op wisselkoersen en overboekingskosten.

- Als je regelmatig geld naar het buitenland moet sturen, of het nu naar een dienstverlener of je internationale team is. Wise heeft enkele van de laagste tarieven op de markt.

Kort gezegd, als je regelmatig te maken hebt met valutaconversie, is het een goed idee om een Wise Multi-Currency Account te openen. Je kunt deze link gebruiken om een account gratis te openen.

Aan de andere kant, als je meestal in één land blijft en geen internationale overboekingen hoeft te maken, heb je het waarschijnlijk niet nodig.

Aanvullende tips om het meeste uit je Wise Multi-Currency-account te halen

Hier zijn enkele persoonlijke tips om je Wise-ervaring te optimaliseren:

- Open je account vroeg. Soms kan Wise vragen om een bewijs van adres tijdens het openen van een account, wat moeilijk te verkrijgen kan zijn als je net naar een nieuw land bent verhuisd. Het is makkelijker om te verifiëren terwijl je nog toegang hebt tot documenten uit je thuisland.

- Stel een koersalarm in. Je kunt Wise vragen om je te informeren wanneer je voorkeurskoers is bereikt, of zelfs instellen om automatisch geld om te zetten zodra de koers je doel bereikt. Dit helpt je om slechte wisselkoersen te vermijden bij het overmaken van grote hoeveelheden.

Alternatieve Diensten

Er zijn veel diensten die vergelijkbaar zijn met de functies die Wise biedt. Maar als het gaat om het verzenden van geld van de ene bankrekeninghouder naar een andere in een ander land, is Wise bijna altijd de goedkoopste, gebruiksvriendelijkste en snelste optie.

De dichtstbijzijnde alternatieve dienst voor Wise zou Revolut zijn. Beide diensten bieden multi-currency accounts en internationale overboekingen, maar ze hebben verschillende sterke punten:

- Wise is beter in het sturen van geld naar het buitenland.

- Revolut biedt meer tools zoals budgetteringsfuncties, cryptohandel, en reisperken. Het ondersteunt ook meer levensstijlgerelateerde diensten, vooral in Europa en het VK. Maar de internationale overboekingskosten zijn vaak hoger dan bij Wise.

Kortom, als je belangrijkste doel is om een betrouwbaar hulpmiddel te vinden om geld naar het buitenland te sturen of te ontvangen, dan wint Wise het nog steeds voor mij.

FAQ’s over Wise Multi-Currency Account

Is Wise een echte bank?

Nee. Hoewel Wise een erkende financiële instelling is, is het geen traditionele bank. Het biedt veel bankachtige functies zoals het aanhouden van saldo’s, internationale overboekingen en een debetkaart. Maar het biedt geen diensten zoals leningen, creditcards of verzekeringen. Je verdient ook geen rente door er geld te laten staan.

Kan ik een Wise Multi-Currency Account openen als ik net naar het buitenland ben verhuisd?

Hoewel het mogelijk is, is het het beste om de rekening te openen voordat je verhuist. Wise kan vragen om een bewijs van adres in je huidige land, wat moeilijk te verkrijgen kan zijn als je net bent verhuisd. Verificatie is meestal gemakkelijker als je nog toegang hebt tot documenten uit je thuisland.

Hoe lang duren Wise-overboekingen?

Gebaseerd op onze ervaring, komen overboekingen meestal binnen 1-2 dagen aan nadat je de betaling aan Wise hebt gefinancierd. Als de ontvanger al een Wise-account heeft, kan de overboeking slechts enkele uren duren of zelfs minder.

Welke valuta’s kan ik aanhouden in mijn Wise-account?

Je kunt meer dan 40 valuta’s aanhouden en omzetten, waaronder USD, EUR, GBP, AUD, JPY, SGD en meer. Wise voegt elk jaar nieuwe valuta’s toe. (Toen wij ons voor het eerst aanmeldden, ondersteunde het maar vijf.)

Kan ik Wise gebruiken om betalingen van klanten of platforms zoals PayPal of Amazon te ontvangen?

Ja. Je krijgt lokale bankgegevens (bijv. USD, EUR, GBP) om betalingen te ontvangen net als een local. Platforms zoals Amazon en Stripe werken goed samen met Wise. PayPal kan het in sommige regio’s toestaan, maar je moet eerst de compatibiliteit dubbel controleren.

Is het gratis om de Multi-Currency Account te openen?

Ja. Er zijn geen aanmeld-, maandelijkse of terugkerende kosten voor het openen en aanhouden van een Multi-Currency Account. Je betaalt alleen kosten die gerelateerd zijn aan specifieke transacties, zoals valutaconversie of overboekingen.

Is de Wise Card beschikbaar in mijn land?

De Wise-kaart is momenteel beschikbaar in geselecteerde landen zoals het VK, de EU, Australië, Nieuw-Zeeland, Japan, Singapore, Maleisië, Canada, Brazilië en de Filipijnen. Als je buiten deze regio’s woont, kun je de kaart mogelijk nog niet bestellen.

Kan ik contant geld opnemen bij geldautomaten met Wise?

Ja. Je kunt de Wise-debetkaart gebruiken om contant geld op te nemen bij geldautomaten wereldwijd. De eerste twee opnames per maand (tot een gecombineerd US$100) zijn gratis. Daarna geldt een kleine vergoeding. Zorg ervoor dat je de huidige voorwaarden controleert, want deze kunnen veranderen.

Kan ik Wise gebruiken voor zakelijke doeleinden?

Ja. En dat is precies waarvoor wij het gebruiken. Wise is ons belangrijkste hulpmiddel om ons internationale team en klanten te betalen. Het is snel, betrouwbaar en veel goedkoper dan traditionele banken.