La lettura di questo articolo richiede circa 26 minuti. Non hai tempo ora? Nessun problema. Inviati via email la versione senza pubblicità e leggila più tardi.

Onestamente, non riesco a ricordare l’anno esatto in cui abbiamo aperto il nostro Conto Multi-Valuta Wise. Forse era intorno al 2018? All’epoca, si chiamava ancora Conto Senza Confini e Wise era conosciuto come TransferWise.

Quello che ricordo chiaramente è quanto abbia cambiato il modo in cui gestivamo il nostro business. Improvvisamente, pagare il nostro team internazionale è diventato molto più facile ed economico. Potevamo semplicemente caricare un file batch e pagare tutti in una volta nelle loro valute locali. Niente più destreggiarsi tra piattaforme diverse o affrontare commissioni bancarie ridicole.

Avanti veloce fino ad oggi, e stiamo ancora usando il nostro Conto Multi-Valuta Wise ogni mese. È diventato uno di quei strumenti su cui contiamo senza nemmeno pensarci. Quindi, in questo articolo, ti condurrò attraverso tutto basato sulla nostra esperienza reale: cosa ci piace, cosa potrebbe essere migliorato, e se è una buona scelta per te.

In breve, è un’ottima opzione per espatriati, team remoti, o chiunque abbia a che fare con le finanze transfrontaliere. È super facile da configurare. Basta registrarsi per un conto Wise e aggiornare a un Conto Multi-Valuta.

Esaminiamo i dettagli.

Disclaimer: This article may include links to products or services offered by ExpatDen's partners, which give us commissions when you click on them. Although this may influence how they appear in the text, we only recommend solutions that we would use in your situation. Read more in our Advertising Disclosure.

Contents

- Come funziona il Conto Multi-Valuta Wise

- Vantaggi dell'Uso del Conto Multi-Valuta Wise

- Pagare il Nostro Team Internazionale

- Come funziona il Conto Multi-Valuta

- Commissioni

- Velocità dei Trasferimenti

- Sicurezza

- Facilità d'Uso

- Come Aprire un Conto Multivaluta

- Carta Wise

- Cosa non mi piace di Wise

- Dovresti Aprire un Conto Multivaluta Wise?

- Consigli aggiuntivi per ottenere il massimo dal tuo Conto Multivaluta Wise

- Servizi Alternativi

- FAQ sul Conto Multivaluta Wise

- Wise è una vera banca?

- Posso aprire un Conto Multivaluta Wise se mi sono appena trasferito all'estero?

- Quanto tempo impiegano i trasferimenti Wise?

- Quali valute posso tenere nel mio account Wise?

- Posso usare Wise per ricevere pagamenti da clienti o piattaforme come PayPal o Amazon?

- È gratuito aprire il Conto Multivaluta?

- La Carta Wise è disponibile nel mio paese?

- Posso prelevare contanti dagli sportelli automatici con Wise?

- Posso usare Wise per scopi aziendali?

Come funziona il Conto Multi-Valuta Wise

Puoi pensare a Wise come a un conto bancario multi-valuta dove puoi detenere e gestire oltre 40 valute contemporaneamente, incluse le principali come USD, GBP, EUR, AUD e altre.

Una volta che hai quelle valute nel tuo conto, puoi:

- convertirle nella tua valuta locale e trasferirle sul tuo conto bancario

- pagare altri direttamente nelle loro valute locali

- Usare una carta di debito Wise per pagare le cose nella tua vita quotidiana.

È inoltre un conto molto utile se hai bisogno di fare trasferimenti internazionali regolarmente. Puoi facilmente inviare denaro a oltre 160 paesi con solo pochi clic, spesso molto più economici e veloci rispetto a una banca tradizionale.

E se stai pianificando di vivere all’estero, a mio avviso, un Conto Multi-Valuta Wise è una delle cose più utili che puoi avere. Rende molto più facile gestire le tue finanze, che si tratti di ricevere pagamenti, pagare bollette o semplicemente accedere al tuo denaro.

Vantaggi dell’Uso del Conto Multi-Valuta Wise

Ci sono molti vantaggi nell’usare un Conto Multi-Valuta Wise. L’abbiamo trovato molto utile per le finanze sia lavorative che personali, specialmente se gestisci spesso valute diverse.

Ecco come usiamo Wise per gestire le nostre aziende con un team internazionale e nella nostra vita quotidiana.

Pagare il Nostro Team Internazionale

Wise è lo strumento principale che usiamo per pagare il nostro team internazionale, sia che si tratti di buste paga mensili che di progetti freelance.

A ExpatDen, lavoriamo con persone da tutto il mondo. Poiché i nostri articoli si basano su esperienze di vita reale, collaboriamo con scrittori che vivono effettivamente nei paesi di cui scrivono. Alcuni sono basati in Thailandia, Indonesia, Vietnam, Canada, Stati Uniti, Messico, Slovenia, Nuova Zelanda e altro ancora. Quindi è completamente normale per noi ricevere fatture da diverse parti del mondo.

Anche se il nostro conto bancario aziendale è un conto multi-valuta, preferiamo comunque usare Wise per diverse ragioni:

- È molto comodo. Prepariamo solo un semplice file Excel e lo carichiamo tramite la funzione di pagamento batch di Wise.

- La nostra valuta predefinita è HKD (la nostra azienda è registrata a Hong Kong), e ogni membro del team può scegliere di ricevere nella valuta preferita, sia che si tratti di USD, CAD, THB, o altro.

- Dopo aver caricato il file su Wise, accediamo al nostro conto bancario online e finanziamo il trasferimento.

L’intero processo dura meno di 10 minuti. La maggior parte delle volte, i trasferimenti arrivano in 1-2 giorni lavorativi. E se il destinatario ha già un conto Wise, potrebbe riceverlo entro 15 minuti.

L’unico svantaggio è che se il destinatario non ha un conto Wise, dovrà inserire manualmente i dati bancari tramite un link email. Quindi, di solito glielo facciamo sapere in anticipo, perché se perdono la scadenza, Wise annullerà il trasferimento e dovremo rinviarlo.

Inviare Denaro Internazionalmente con Basse Commissioni

Ogni volta che dobbiamo inviare denaro internazionalmente, sia che si tratti di pagare servizi, fare pagamenti aziendali, o semplicemente inviare denaro alla famiglia. Usciamo Wise per le sue basse commissioni.

Questa funzione è particolarmente utile se vivi all’estero. Ad esempio, puoi inviare denaro dal conto bancario del tuo paese d’origine al paese in cui vivi. La commissione è generalmente intorno all’1%, che è molto più economica rispetto a usare una banca tradizionale, dove le commissioni spesso oscillano tra il 3% e il 4%.

Ricevere Denaro in Valute Diverse

Questo è uno dei vantaggi più unici dell’uso di Wise, e una cosa che non ottieni facilmente con altri fornitori. Al momento, puoi ricevere denaro in oltre 40 valute, incluse GBP, EUR, USD, AUD, NZD, SGD, CAD, RON, HUF e TRY. E Wise continua ad aggiungerne di più ogni anno.

Quando abbiamo aperto per la prima volta il nostro conto Wise anni fa, supportava solo circa cinque valute. Ma la lista continua a crescere, rendendolo ancora più utile nel tempo.

Questa funzione può farti risparmiare molto sulle commissioni di trasferimento internazionale. È come avere un conto bancario locale in oltre 40 paesi. Il tuo cliente o cliente può pagarti con un trasferimento locale, e poi converti la valuta all’interno di Wise e la ritiri sul tuo conto bancario.

Ad esempio, se sei un americano che lavora con un cliente europeo, puoi chiedergli di pagarti in EUR tramite il tuo conto Wise. Poi, basta convertirlo in USD all’interno di Wise e ritirarlo sul tuo conto bancario USA. La commissione di conversione è generalmente solo intorno allo 0.5%.

Se avessero inviato il pagamento direttamente al tuo conto bancario USA, probabilmente pagheresti una commissione di trasferimento internazionale fissa (spesso intorno a US $50) più una commissione di cambio nascosta di circa l’1%. Quindi i risparmi si sommano davvero.

Puoi anche ricevere pagamenti da piattaforme come Amazon, PayPal e Stripe direttamente nel tuo Conto Multi-Valuta Wise.

Consiglio: Di solito imposto un avviso sul tasso di cambio Wise e converto solo quando il tasso è favorevole. È un modo semplice per ottenere più valore dal tuo denaro senza fare nulla di extra.

Esempi di Vita Reale

Ho anche un’altra azienda di viaggi in Giappone. Una volta, un cliente di Singapore voleva pagare in SGD. Così abbiamo semplicemente aperto un saldo in SGD su Wise, inviato loro i dettagli bancari locali, e dopo che il pagamento è arrivato, lo abbiamo convertito in JPY e ritirato.

Un altro amico, che è un freelance, usa Wise per essere pagato da siti di freelance basati negli Stati Uniti. Molti di quei siti richiedono un conto bancario statunitense. E Wise rende possibile ciò.

Pagare Localmente

Una delle principali sfide che gli espatriati affrontano quando si trasferiscono in un nuovo paese è che non possono aprire un conto bancario locale immediatamente. Ma quando si tratta di affittare un posto, la maggior parte dei proprietari vuole essere pagato tramite trasferimento bancario locale.

Certo, è possibile pagare usando il conto bancario del tuo paese d’origine, ma ci sono due problemi principali:

- alte commissioni di trasferimento internazionale

- difficoltà a tracciare il pagamento

Ho ricevuto domande dai lettori su questo problema. Recentemente, uno dei nostri lettori tedeschi che vive in Thailandia mi ha detto che ha avuto questo esatto problema. Ha pagato il suo padrone di casa thailandese dal suo conto bancario tedesco. Il denaro è stato detratto, ma il padrone di casa non lo ha mai ricevuto.

Sfortunatamente, questo si è trasformato in una disputa. Il padrone di casa ha persino considerato di annullare il contratto di affitto e di tenere la caparra, affermando di non essere mai stato pagato, anche se il pagamento è stato effettuato. Il problema potrebbe essere stato causato da una discrepanza tra i nomi in inglese e thailandese nel trasferimento.

Ho consultato un avvocato in Thailandia, e ha confermato che questo tipo di problema è molto comune.

Ma con Wise, è più facile prevenire questi fraintendimenti. Puoi condividere la prova del pagamento via email direttamente dal tuo conto Wise. O utilizzare la funzione di pagamento batch e lasciare che il destinatario inserisca i propri dettagli bancari per assicurarti che il denaro vada al posto giusto.

Una volta aperto un Conto Multi-Valuta, puoi anche richiedere una carta di debito Wise. Funziona proprio come qualsiasi altra carta di debito normale. Puoi usarla per pagare nei negozi, prelevare dai bancomat, o fare acquisti online, ovunque nel mondo.

Prelevare Contanti

Con la carta di debito Wise, puoi prelevare denaro dai bancomat a livello globale, purché supportino MasterCard. Le commissioni sono generalmente più basse di quelle addebitate dalle banche tradizionali.

Questo significa che non hai bisogno di un conto bancario locale solo per accedere al contante. Ma se hai in programma di rimanere a lungo termine (un anno o più), è comunque una buona idea aprirne uno eventualmentee.

Tieni solo presente che le commissioni ATM si applicano ancora. A seconda del paese, sono tipicamente intorno a US$5–US$10 per prelievo.

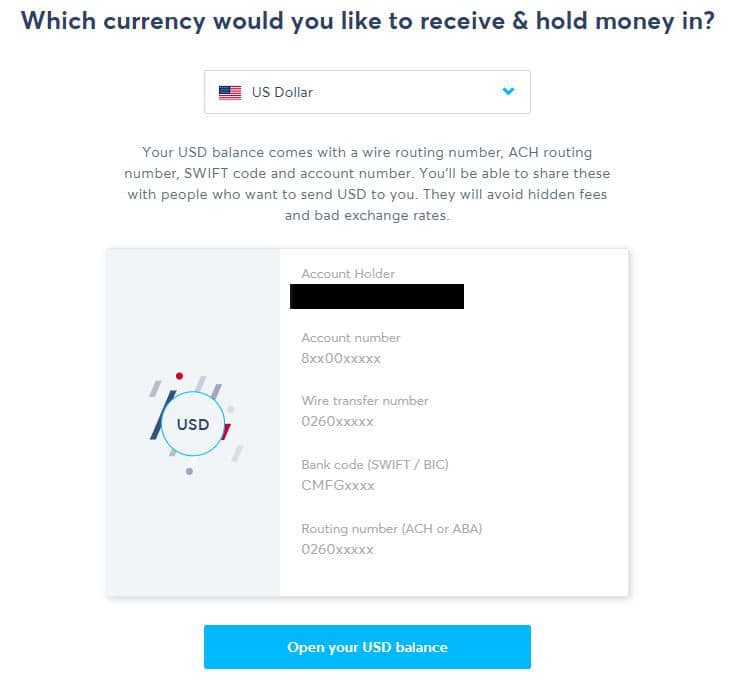

Come funziona il Conto Multi-Valuta

Quando attivi un conto multi-valuta, otterrai dettagli dell’indirizzo bancario per ricevere trasferimenti sia locali che internazionali.

- Sarai in grado di ricevere denaro da familiari, amici, aziende e clienti.

- Puoi anche usarlo per inviare denaro in oltre cinquanta valute che sono supportate da Wise.

Una cosa importante da capire è che il Conto Multi-Valutas not non è un conto bancario reale. Invece, è un conto virtuale che ha molte, ma non tutte, le caratteristiche di un vero conto bancario.

Ad esempio, il Conto Multi-Valuta NON ACCETTA

- Contante

- Assegni

- Paga interessi

Non è coperto da alcuna garanzia sui conti gestita dal governo, come la Federal Deposit Insurance Corporation o lo Schema di Compensazione dei Servizi Finanziari.

Commissioni

Ci sono tre principali commissioni quando si utilizza un Conto Multi-Valuta Wise:

- commissioni di trasferimento bancario

- commissioni di conversione valuta

- commissioni di prelievo

- commissioni bancarie

Anche se queste commissioni esistono, Wise risulta comunque più economico della maggior parte delle banche tradizionali, principalmente perché le commissioni di trasferimento e conversione sono molto più basse.

Un altro grande vantaggio è la trasparenza. A differenza di molte banche, Wise ti mostra esattamente quanto pagherai prima di effettuare una transazione. Nessun costo nascosto, nessuna sorpresa.

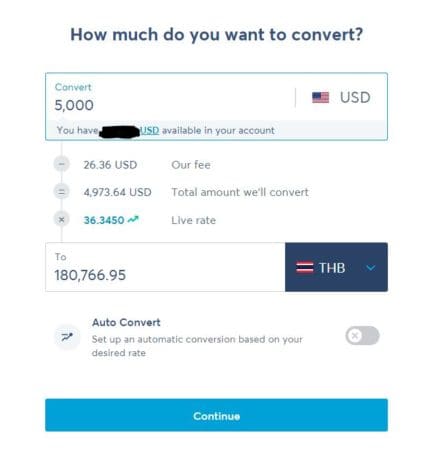

Inoltre, dato che controlli quando vuoi convertire, ottieni più denaro quando i tassi sono favorevoli.

Commissioni di Conversione Valuta

Wise è noto per le sue basse commissioni di conversione valuta, che sono riflesse nel suo Conto Multi-Valuta.

Wise utilizza il tasso di mercato medio e addebita una commissione trasparente che normalmente varia da 0.33 % a circa 2 %, a seconda della valuta e dell’importo. Per corridoi popolari come USD, EUR, CAD e NZD, la commissione è solitamente intorno allo 0.4 %.

Rispetto alle banche tradizionali, i tassi di cambio di Wise possono farti risparmiare circa 5 % al 6 % su conversioni USD. Di seguito è riportata la tabella di confronto aggiornata (basata sull’attuale tasso di mercato medio vs. tasso tipico bancario):

| Valuta | Tasso di Mercato Medio (Wise) | Tasso Tipico Bancario | Differenza |

| EUR | 1 USD = 0.85 EUR | ~0.80 EUR | ~6 % |

| GBP | 1 USD = 0.75 GBP | ~0.71 GBP | ~5.6 % |

| AUD | 1 USD = 1.50 AUD | ~1.42 AUD | ~5.6 % |

| NZD | 1 USD = 1.60 NZD | ~1.51 NZD | ~5.9 % |

| CNY | 1 USD = 7.20 CNY | ~6.78 CNY | ~6.3 % |

| CAD | 1 USD = 1.36 CAD | ~1.29 CAD | ~5.4 % |

*Tasso al 24 luglio 2025

Commissioni di Trasferimento Bancario

Quando qualcuno invia denaro al tuo Conto Multi-Valuta, Wise ti addebita una piccola commissione fissa di US $6.11. Questo è inferiore rispetto alle banche tradizionali. Ad esempio, le principali banche statunitensi spesso addebitano tra US $15 e US $30 quando ricevono denaro dall’estero.

Commissioni di Prelievo

Quando usi il tuo Conto Multi-Valuta Wise per inviare denaro al tuo conto bancario, Wise addebita un’altra piccola commissione fissa da US $0.5 a US $1.

Commissioni Bancarie

Questo si applica solo quando usi Wise per inviare denaro a qualcun altro. Per farlo, di solito paghi Wise dal tuo conto bancario locale. E questo potrebbe comportare una piccola commissione di trasferimento locale. Ad esempio, per la nostra azienda a Hong Kong, la banca locale addebita circa HKD 10 per trasferimento (circa US $1.27).

Commissione Totale

Dalla nostra esperienza di invio denaro a valute principali molte volte, il costo totale, comprese tutte le commissioni (trasferimento, conversione, banca locale), è solitamente intorno al 1% dell’importo della transazione. È molto economico. In alcuni casi, è ancora più basso del tasso che otterresti cambiando contanti in un chiosco monetario, ed è molto più conveniente e sicuro.

Velocità dei Trasferimenti

Usiamo Wise da molti anni per inviare denaro a persone in tutto il mondo.

- Nella maggior parte dei casi, il denaro arriva entro un giorno dopo che facciamo il trasferimento.

- Se il destinatario ha già un conto Wise, il trasferimento può essere completato in meno di un’ora.

L’unico ritardo che abbiamo affrontato avviene quando usiamo i pagamenti batch e il destinatario non inserisce i propri dati bancari in tempo. Se ciò accade, il trasferimento viene bloccato o annullato, e dobbiamo rinviarlo.

Sicurezza

Dopo anni di utilizzo di Wise, non abbiamo mai avuto problemi di sicurezza. Abbiamo effettuato centinaia di transazioni, e tutto è andato liscio. Il nostro conto non è mai stato violato.

Ogni volta che accedi da un nuovo dispositivo, Wise richiede un’autenticazione a due fattori, che aggiunge un ulteriore livello di protezione.

L’unico problema che abbiamo incontrato è stato quando uno dei nostri editori è stato disconnesso dal suo conto alcuni anni fa. Non riusciva ad accedervi per un po’ di tempo e ha dovuto ripetere l’intero processo di verifica.

Se stai cercando maggiori dettagli sui regolamenti ufficiali di Wise, continua a leggere qui sotto.

Wise è una società con sede nel Regno Unito, registrata come Istituzione di Moneta Elettronica (EMI) dalla Financial Conduct Authority (FCA). Come parte di questa regolamentazione, Wise è tenuta a mantenere i fondi dei clienti in conti segregati, completamente separati dai propri fondi operativi. Questo significa che, nell’improbabile eventualità che Wise diventi insolvente, i fondi dei clienti sono protetti e verrebbero rimborsati.

Poiché Wise è regolamentata dalle Normative sul Denaro Elettronico del Regno Unito, è soggetta agli stessi elevati standard di condotta finanziaria di altre grandi istituzioni finanziarie nel Regno Unito, un paese noto per il suo sistema finanziario forte e affidabile.

Negli Stati Uniti, Wise US Inc. è registrata presso FinCEN come Impresa di Servizi Monetari ed è licenziata come trasmettitore di denaro in quasi tutti gli stati. Questo assicura che Wise rispetti rigorose leggi anti-riciclaggio e regolamenti finanziari.

È importante notare che Wise non è una banca, quindi i fondi dei clienti negli Stati Uniti non sono assicurati da FDIC per impostazione predefinita.

Tuttavia, Wise tiene quei fondi in conti protetti presso banche assicurate da FDIC o in attività liquide sicure, il che aggiunge un ulteriore livello di protezione. Se si sceglie l’opzione interessi di Wise, parte del saldo può anche qualificarsi per l’assicurazione FDIC, fino ai limiti di copertura standard.

In sintesi: Wise è un fornitore di servizi finanziari altamente regolamentato e trasparente. Che tu stia inviando piccoli trasferimenti personali o grandi pagamenti aziendali internazionali, Wise è una piattaforma sicura e affidabile da utilizzare.

Facilità d’Uso

Il Conto Multivaluta Wise è molto facile da usare. Ho scaricato un’app sul mio telefono, e funziona molto come un’app bancaria normale. Una volta effettuato l’accesso, è possibile vedere rapidamente quanti soldi si hanno in ciascuna valuta, incluso il saldo sulla tua carta di debito.

Puoi inviare denaro in pochi clic e persino salvare i dettagli di pagamento per i tuoi contatti preferiti per rendere i trasferimenti futuri più veloci.

L’unico piccolo problema che ho avuto è stato la prima volta che ho utilizzato la funzione di pagamento a lotti sul mio computer. Richiede il caricamento di un file CSV con dati nel formato esatto specificato da Wise. Quindi ci è voluto un po’ di tentativi ed errori per farlo correttamente.

Come Aprire un Conto Multivaluta

È facile aprire un Conto Multivaluta.

Apri un Conto Wise

Devi prima iscriverti a Wise. Dovrai decidere se utilizzare il tuo account per scopi personali o aziendali. A parte questo, il processo di iscrizione a Wise è estremamente facile.

Ecco come aprire un account Wise:

- Inserisci il tuo indirizzo email e crea una password

- Verifica la tua identità (di solito con un passaporto o una carta d’identità nazionale)

- Collega il tuo conto bancario locale o carta di debito/credito per i finanziamenti.

Apri un Conto Valuta

Una volta configurato il tuo conto principale Wise, devi andare alla scheda Saldi se stai utilizzando un computer o alla scheda Account se stai utilizzando l’app mobile Wise.

Poi basta selezionare in quali valute desideri mantenere il tuo saldo.

Puoi anche aggiungere denaro ai tuoi saldi in qualsiasi valuta in qualsiasi momento semplicemente cliccando sul pulsante Aggiungi e selezionando da quale dei tuoi conti bancari desideri inviare il denaro.

Inoltre, per sterline britanniche, dollari australiani, dollari neozelandesi, dollari statunitensi ed euro, riceverai numeri di conto, inclusi codici SWIFT e IBAN.

Puoi anche convertire facilmente denaro da una valuta all’altra tra i tuoi saldi esistenti, ottenendo il tasso di cambio reale e pagando una delle commissioni di conversione più basse del settore.

Ottieni Una Carta Wise

A questo punto, sarai anche in grado di iscriverti per una Carta Wise, che ti permetterà di prelevare i tuoi fondi da praticamente qualsiasi sportello automatico nel mondo, potendo anche pagare ovunque MasterCard sia accettata.

Carta Wise

Una volta che hai un Conto Multivaluta Wise, puoi richiedere la Carta Wise per una tariffa una tantum di US$9. Riceverai sia una carta fisica che una carta digitale, che puoi aggiungere a Apple Pay o Google Pay per i pagamenti contactless.

La Carta Wise funziona proprio come una normale carta di debito. Per me, ci sono due principali usi:

- Bloccare una valuta in anticipo quando si viaggia. Ad esempio, se sto pianificando un viaggio in Giappone, cambio JPY nel mio account Wise in anticipo quando il tasso è favorevole, quindi utilizzo quel saldo mentre sono in Giappone.

- Prelievi d’emergenza agli sportelli automatici. Hai diritto a due prelievi gratuiti al mese, con un limite combinato di US$100. Dopo di che, Wise addebita una piccola commissione.*

*Nota: la politica di Wise sui prelievi agli sportelli automatici cambia di tanto in tanto. In passato, il limite gratuito mensile era di US$250, quindi è bene ricontrollare i loro termini attuali prima di viaggiare.

La Carta Wise è un ottimo backup da avere, specialmente quando ti sei appena trasferito in un nuovo paese e non hai ancora un conto bancario locale. Ma se intendi vivere lì a lungo termine, penso personalmente che avere un conto bancario locale sia più conveniente per l’uso quotidiano.

Un inconveniente: La Carta Wise è disponibile solo in paesi selezionati. Ciò include Australia, Brasile, Canada, Svizzera, Giappone, Malesia, Nuova Zelanda, Filippine e Singapore. Se il tuo paese non è nell’elenco, non potrai ancora richiedere la carta. Ci sono anche alcuni paesi in cui la carta non funziona. Vedi un elenco completo qui.

Cosa non mi piace di Wise

Sebbene Wise sia un ottimo strumento per i pagamenti internazionali e la gestione delle valute, presenta alcune limitazioni. Se questi siano veri svantaggi dipende da cosa stai cercando.

Ci sono due principali svantaggi:

Non può sostituire una banca tradizionale

Se stai pensando di usare Wise come una banca tradizionale, forse è il caso di pensarci due volte. Wise non può ancora sostituire completamente una banca tradizionale. Non si tratta solo di servizi mancanti come prestiti o carte di credito, ma delle funzioni principali.

Sebbene nulla superi Wise per i trasferimenti internazionali, i trasferimenti locali sono ancora più economici e convenienti attraverso una banca locale. Ad esempio, in Thailandia, i pagamenti senza contanti sono ampiamente accettati. Puoi pagare molte cose semplicemente utilizzando l’app della tua banca per scansionare un codice QR.

Non disponibile in tutti i paesi

Sebbene sia chiaro che Wise stia facendo del suo meglio per espandersi a livello globale, le sue funzioni sono ancora limitate in alcuni paesi. Ad esempio, non puoi ancora usare Wise per inviare denaro dalla Thailandia o dalla Cina.

La carta multivaluta Wise non è disponibile nemmeno a Hong Kong.

Questo dipende principalmente dai regolamenti finanziari di quei paesi, quindi è improbabile che cambi presto.

La buona notizia è che se provieni da paesi come il Regno Unito, gli Stati Uniti, il Canada, l’Australia o gran parte d’Europa, puoi accedere all’intera gamma di funzionalità di Wise.

Dovresti Aprire un Conto Multivaluta Wise?

A mio parere, ecco il tipo di persona che dovrebbe aprire un Conto Multivaluta Wise:

- Se sei un viaggiatore o un nomade digitale che va all’estero regolarmente. Anche se la carta Wise non è perfetta, funziona comunque bene.

- Se vivi all’estero e hai bisogno di inviare denaro dal tuo paese di origine regolarmente, che si tratti di una pensione o di qualsiasi altro tipo di reddito.

- Se hai clienti all’estero. Un Conto Multivaluta può farti risparmiare molto sui tassi di cambio e sulle commissioni di trasferimento.

- Se hai bisogno di inviare denaro regolarmente all’estero, sia a un fornitore di servizi sia alla tua squadra internazionale. Le commissioni di Wise sono tra le più basse sul mercato.

In poche parole, se ti occupi regolarmente della conversione di valuta, è una buona idea aprire un Conto Multivaluta Wise. Puoi usare questo link per aprire un account gratuitamente.

D’altra parte, se resti soprattutto in un unico paese e non hai bisogno di effettuare trasferimenti internazionali, probabilmente non ne hai bisogno.

Consigli aggiuntivi per ottenere il massimo dal tuo Conto Multivaluta Wise

Ecco alcuni consigli personali per aiutarti a massimizzare la tua esperienza con Wise:

- Apri il tuo account presto. A volte Wise potrebbe chiedere una prova di indirizzo durante il processo di apertura dell’account, il che può essere difficile da fornire se ti sei appena trasferito in un nuovo paese. È più facile ottenere la verifica mentre hai ancora accesso ai documenti dal tuo paese di origine.

- Imposta un avviso di tasso. Puoi chiedere a Wise di notificarti quando viene raggiunto il tuo tasso di cambio preferito, o anche impostarlo per convertire automaticamente il denaro una volta che il tasso raggiunge il tuo obiettivo. Questo ti aiuta a evitare tassi di cambio sfavorevoli quando trasferisci grandi somme.

Servizi Alternativi

Esistono molti servizi che si sovrappongono alle funzionalità offerte da Wise. Tuttavia, quando si tratta di inviare denaro da un titolare di conto bancario a un altro in un altro paese, Wise è quasi sempre l’opzione più economica, facile da usare e veloce.

L’alternativa più vicina a Wise sarebbe Revolut. Entrambi i servizi offrono conti multivaluta e trasferimenti internazionali, ma hanno punti di forza diversi:

- Wise è migliore per inviare denaro all’estero.

- Revolut offre più strumenti come funzioni di budgeting, trading di criptovalute e vantaggi per i viaggi. Supporta anche più servizi legati allo stile di vita, specialmente in Europa e nel Regno Unito. Tuttavia, le sue commissioni di trasferimento internazionale tendono a essere più alte di quelle di Wise.

In poche parole, se il tuo obiettivo principale è trovare uno strumento affidabile per inviare o ricevere denaro all’estero, Wise è ancora la mia scelta.

FAQ sul Conto Multivaluta Wise

Wise è una vera banca?

No. Sebbene Wise sia un’istituzione finanziaria autorizzata, non è una banca tradizionale. Offre molte funzionalità simili a quelle bancarie come avere saldi, trasferimenti internazionali e una carta di debito. Tuttavia, non offre servizi come prestiti, carte di credito o assicurazioni. Inoltre, non guadagni interessi lasciando i tuoi soldi lì.

Posso aprire un Conto Multivaluta Wise se mi sono appena trasferito all’estero?

Sebbene sia possibile, è meglio aprire l’account prima di trasferirsi. Wise potrebbe richiedere una prova di indirizzo nel tuo paese attuale, il che può essere difficile da fornire se ti sei appena trasferito. La verifica è solitamente più semplice mentre hai ancora accesso ai documenti dal tuo paese di origine.

Quanto tempo impiegano i trasferimenti Wise?

In base alla nostra esperienza, i trasferimenti solitamente arrivano entro 1–2 giorni dopo aver finanziato il pagamento a Wise. Se il destinatario ha già un account Wise, il trasferimento può richiedere solo poche ore o anche meno.

Quali valute posso tenere nel mio account Wise?

Puoi tenere e convertire oltre 40 valute, tra cui USD, EUR, GBP, AUD, JPY, SGD e altro. Wise continua ad aggiungere nuove valute ogni anno. (Quando ci siamo iscritti per la prima volta, supportava solo cinque.)

Posso usare Wise per ricevere pagamenti da clienti o piattaforme come PayPal o Amazon?

Sì. Ricevi i dettagli bancari locali (ad esempio, USD, EUR, GBP) per ricevere pagamenti proprio come un locale. Piattaforme come Amazon e Stripe funzionano bene con Wise. PayPal può permetterlo in alcune regioni, ma dovresti verificare la compatibilità prima.

È gratuito aprire il Conto Multivaluta?

Sì. Non ci sono commissioni di iscrizione, mensili o ricorrenti per l’apertura e il mantenimento di un Conto Multivaluta. Si pagano solo commissioni relative a transazioni specifiche, come conversioni di valuta o trasferimenti.

La Carta Wise è disponibile nel mio paese?

La carta Wise è attualmente disponibile in paesi selezionati come il Regno Unito, l’UE, l’Australia, la Nuova Zelanda, il Giappone, Singapore, Malesia, Canada, Brasile e le Filippine. Se vivi fuori da queste regioni, potresti non essere ancora in grado di ordinare la carta.

Posso prelevare contanti dagli sportelli automatici con Wise?

Sì. Puoi usare la carta di debito Wise per prelevare contante dagli sportelli automatici in tutto il mondo. I primi due prelievi al mese (fino a un totale di US$100) sono gratuiti. Dopo di che, si applica una piccola commissione. Assicurati di controllare i termini attuali, poiché potrebbero cambiare.

Posso usare Wise per scopi aziendali?

Sì. Ed è proprio per questo che lo usiamo. Wise è il nostro strumento principale per pagare il nostro team e i nostri clienti internazionali. È veloce, affidabile e molto più economico delle banche tradizionali.