Leer este artículo lleva aproximadamente 17 minutos. ¿No tienes tiempo ahora? No pasa nada. Envíate la versión sin anuncios por correo electrónico y léelo más tarde.

Si planeas mudarte al extranjero, probablemente ya has pensado en las finanzas. El tema del dinero —y cómo acceder y usarlo en un país extranjero— es la primera preocupación que la mayoría de los expatriados tiene en las primeras etapas de sus aventuras.

La tarjeta de crédito adecuada puede darte tranquilidad, ofrecerte seguridad financiera y simplificar tus pagos mientras vives en el extranjero. Finalmente, podrás dejar de preocuparte por tus finanzas.

Al establecerte en tu nuevo país de residencia, una tarjeta de crédito confiable es absolutamente imprescindible.

Esta guía te mostrará las mejores tarjetas de crédito para expatriados estadounidenses en el extranjero y cómo pueden facilitarte la vida.

Contents

- Por qué necesitas una tarjeta de crédito al mudarte al extranjero

- Cuantas más, mejor

- Elegir la tarjeta de crédito adecuada para ti, paso a paso

- Las mejores tarjetas de crédito para expatriados estadounidenses: conoce a los contendientes

- ¿No eres fan de las tarjetas de crédito? Explora estas opciones

- Ahora, a por ti

Por qué necesitas una tarjeta de crédito al mudarte al extranjero

- Flexibilidad financiera: En la mayoría de los países se requiere abrir una cuenta bancaria en persona. ¿Y si aún no lo has hecho? Gracias a tu confiable tarjeta de crédito, podrás realizar compras, pagar facturas y cubrir cualquier gasto inesperado sin una cuenta bancaria local.

- Comodidad: ¿Te mudas a un destino donde los cajeros automáticos son escasos? ¿O tal vez te sientes incómodo llevando grandes sumas de dinero en efectivo? Tu tarjeta de crédito puede salvarte en un apuro, eliminando la necesidad de llevar mucho efectivo (a menos que, claro está, las tarjetas no sean ampliamente aceptadas en tu nuevo país de residencia).

- Mejores tasas de conversión de divisas: ¿Alguna vez has utilizado un servicio de conversión de moneda en efectivo en otro país solo para darte cuenta más tarde de que te estafaron? Las tarjetas de crédito ofrecen tasas de cambio competitivas, asegurándose de que pierdas la menor cantidad de dinero posible al cambiar dinero en el extranjero.

- Sin comisiones por transacciones en el extranjero: La tarjeta de crédito adecuada no te cobrará ninguna comisión por procesamiento internacional cuando la utilices para pagar servicios en el extranjero.

- Protección en caso de emergencias: Una tarjeta de crédito puede ser un salvavidas – literalmente. Con suerte, todo irá bien, pero si algo sale mal y no tienes suficientes fondos disponibles de inmediato, una tarjeta de crédito puede proporcionar una solución rápida en un momento de apuro.

- Protección contra el fraude: Esta es una de las áreas en las que una tarjeta de crédito es muy superior a una tarjeta de débito cuando se vive en el extranjero. Si tu tarjeta de crédito es robada o usada de manera fraudulenta, generalmente no serás considerado responsable financieramente y tu banco investigará y resolverá el problema. En el caso de una tarjeta de débito, tu dinero será extraído de tu cuenta corriente de inmediato, y recuperarlo siempre es un proceso largo y complicado.

- Beneficios de viaje: Una tarjeta de crédito con recompensas de viaje desbloquea privilegios exclusivos como seguro de viaje y de alquiler de coches, acceso a salas VIP de aeropuertos, embarque prioritario y equipaje facturado gratuito, descuentos y mejoras, servicios de conserjería, y otros. Hablaremos más sobre las tarjetas de crédito con recompensas de viaje y sus beneficios a continuación.

Cuantas más, mejor

Como dice el refrán, no pongas todos tus huevos en una sola cesta. Dos o tres tarjetas de crédito son mejores que una. Si una de tus tarjetas se pierde, es robada, bloqueada o expira, necesitarás usar otra hasta que la original sea reemplazada. Esto, por cierto, puede tardar mucho tiempo cuando vives en otro país.

También es una buena idea tener tarjetas de diferentes redes a mano, principalmente Visa y MasterCard. Con solo una tarjeta corres el riesgo de que no sea aceptada en algún lugar. ¿La solución? Diversificar.

Elegir la tarjeta de crédito adecuada para ti, paso a paso

Cuando se trata de tarjetas de crédito, no hay una que se ajuste a todos.

No importa qué tipo de tarjeta de crédito elijas, hazte las siguientes preguntas.

- ¿La tarjeta tiene comisiones nulas por transacciones en el extranjero y conversión de divisas? Como expatriado, lo último que deseas es pagar costos adicionales cada vez que realizas una compra. Hazte un favor y asegúrate de que la tarjeta que estás considerando esté libre de estas comisiones.

- ¿Eres leal a una cadena hotelera o aerolínea específica? Es decir, ¿casi siempre vuelas con, por ejemplo, United, o te alojas casi exclusivamente en hoteles Marriott, por ejemplo? Si ese es el caso, vale la pena tener una tarjeta de crédito afiliada a ese hotel o aerolínea. Si te alojas en varios hoteles y reservas con diversas aerolíneas, es mejor que optes por una tarjeta que no esté co-marcada. Una tarjeta co-marcada solo te permitirá canjear puntos con un hotel o aerolínea específica, mientras que una tarjeta no afiliada te dará mayor variedad.

- ¿Qué tipo de recompensas quieres recibir? Hay dos tipos diferentes de tarjetas de crédito cuando se trata de recompensas: las que ganan puntos o millas, y las que te devuelven dinero en efectivo. No hay una mejor que la otra; simplemente depende de lo que sea más conveniente para ti. No te conformes con una tarjeta que ofrezca menos de 1 céntimo por punto o milla. Una buena regla general es elegir una tarjeta con un mínimo de 2 por ciento en recompensas si tiene una cuota anual.

- ¿Cuánto estás dispuesto a gastar en cuotas anuales? La mayoría de los emisores de tarjetas ofrecen tres niveles diferentes. Las tarjetas de nivel básico normalmente no tienen cuota anual, mientras que las tarjetas de nivel medio cuestan alrededor de 100 USD, y las tarjetas premium o de lujo cuestan entre 400 USD y 600 USD. Aquí es donde necesitas detenerte y considerar tus prioridades y hábitos de viaje. El número de beneficios y recompensas aumenta con cada nivel, pero elegir una tarjeta cara solo tiene sentido si los beneficios superan el costo. En otras palabras, ¿vas a utilizar esos servicios y comodidades de lujo lo suficiente como para justificar el precio?

- ¿Qué tipo de bono de inscripción se ofrece? Aunque no deberías elegir una tarjeta de crédito basándote en su bono de bienvenida, puede ser un factor decisivo si estás indeciso entre dos tarjetas. Además, puede darte el impulso financiero que necesitas cuando te mudas al extranjero.

- ¿Qué beneficios son importantes para ti? ¿Quieres disfrutar de las comodidades de una sala VIP de aeropuerto? ¿O los créditos para gastos relacionados con el viaje están en tu lista de deseos? ¿Buscas embarque prioritario, potencial de mejoras o seguro de viaje? Fíjate bien en la lista de beneficios para asegurarte de que la tarjeta de crédito cubra tus necesidades.

Las mejores tarjetas de crédito para expatriados estadounidenses: conoce a los contendientes

Ahora, la pregunta que probablemente te estás haciendo es qué tarjeta de crédito es la mejor para ti. Eso depende de tu estilo de viaje, preferencias y necesidades únicas.

Dicho esto, aquí tienes algunos favoritos entre los actuales expatriados estadounidenses.

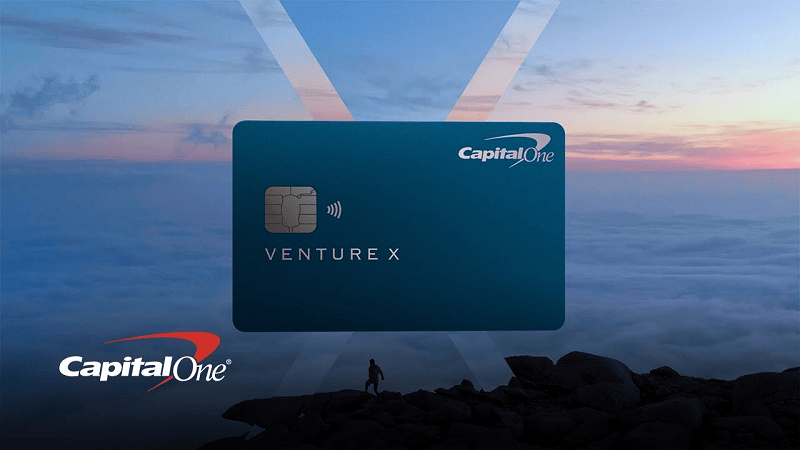

Tarjeta de Crédito Capital One Venture X Rewards

Cuotas anuales: 395 USD

Con Tarjeta de Crédito Capital One Venture X Rewards, obtienes una lista de beneficios, que incluye acceso a las salas VIP de aeropuertos de Capital One y socio para ti y dos invitados, un crédito de viaje anual de 300 USD, un bono de aniversario anual de 10,000 millas, un crédito de 100 USD para TSA PreCheck o Global Entry, y un bono de bienvenida de 75,000 millas si gastas 4,000 USD en los primeros tres meses después de abrir tu cuenta.

También disfrutarás de seguro de colisión para automóviles de alquiler y un plan de protección para el móvil. No hay comisiones por transacciones en el extranjero, tus millas nunca caducarán y no hay días de restricción, puedes canjear tus puntos cualquier día del año.

Como titular de la tarjeta, ganarás el doble de millas en compras regulares, 5x millas en vuelos reservados a través de Capital One, y generosas 10x millas en hoteles y coches de alquiler reservados con Capital One.

El TAE es variable, y varía del 21.99 % al 28.99 %.

Si viajas frecuentemente, cómodamente y con todas las comodidades, la tarjeta Capital One Venture X es para ti.

Tarjeta de recompensas de viaje de Bank of America

Cuotas anuales: ninguna

Si buscas una tarjeta de crédito más sencilla sin cuotas anuales, Tarjeta de recompensas de viaje de Bank of America es la opción ideal. Esta tarjeta no cobra comisiones por transacciones en el extranjero y te otorga 1.5 puntos por cada dólar que gastes en cualquier compra.

Ganarás 25,000 puntos de bonificación si gastas al menos 1,000 USD en los primeros 90 días, que se pueden canjear por un crédito de estado de cuenta de 250 USD para gastos de viaje y comida.

Hay un APR introductorio del 0 % durante los primeros 15 ciclos de facturación y, después de eso, entra en vigor un APR del 18.24 % al 28.24 %.

Chase Sapphire Preferred

Cuotas anuales: 95 USD

Chase Sapphire Preferred es una tarjeta de nivel medio que veo mencionada más a menudo en grupos de expatriados en línea. Si quieres una tarjeta de crédito que te ofrezca excelentes beneficios sin afectar tu bolsillo, no busques más.

Chase Sapphire Preferred solo te cobra una cuota anual de 95 USD y te otorga un bono de bienvenida de 60,000 puntos cuando gastas 4,000 USD o más en los primeros tres meses.

Son 750 USD que puedes utilizar en tu próximo viaje si canjeas tus puntos a través de su plataforma Chase Ultimate Rewards.

Ganarás 5x puntos en todos los viajes reservados con Ultimate Rewards; 2x puntos en otras compras de viaje; 3x puntos en comidas, gastos de supermercado en línea, y algunos servicios de streaming; y 1 punto por dólar en todos los demás pagos. Además, no hay comisiones por transacciones en el extranjero.

Espera un crédito hotelero anual de 50 USD cuando reservas a través de Ultimate Rewards.

Si tienes una tarjeta Chase, vale la pena reservar todos tus gastos de viaje en su plataforma, recibirás un 25 % más de valor de esa manera.

El APR de esta tarjeta varía del 21.49 % al 28.49 %.

Citi Premier Travel Rewards Card

Citi Premier Travel Rewards Card es otra tarjeta popular. Ganarás 10x puntos al reservar hoteles y coches de alquiler en el Portal de Viajes de Citi; 3x puntos en vuelos, otros hoteles, restaurantes, estaciones de servicio y supermercados; y 1x puntos en todos los demás gastos. Puedes esperar un bono de inscripción de 60,000 puntos si gastas 4,000 USD o más en los primeros tres meses, canjeable por 600 USD en tarjetas de regalo y recompensas de viaje.

Además, no hay comisiones por transacciones en el extranjero, cero responsabilidad por cargos no autorizados, sin límite ni fecha de vencimiento en los puntos, y puedes transferir tus puntos a programas de lealtad de aerolíneas afiliadas como True Blue, Virgin Atlantic Flying Club, Singapore Airlines KrisFlyer, y otros. También disfrutarás de un crédito hotelero anual de 100 USD en una sola estancia de 500 USD o más.

La cuota anual es de solo 95 USD y vale la pena por la cantidad de recompensas y beneficios de los que puedes aprovecharte.

El APR varía del 21.24 % al 29.24 %.

¿No eres fan de las tarjetas de crédito? Explora estas opciones

¿No te entusiasma abrir una cuenta de tarjeta de crédito? Es comprensible, ya que, después de todo, las tarjetas de crédito no son para todo el mundo. Tal vez no gastas lo suficiente como para justificar tener una, o simplemente deseas evitar todo el lío. En tal caso, ¿cuáles son tus alternativas?

Ya sabemos que usar una tarjeta de débito vinculada a un banco de EE. UU. mientras se vive en el extranjero no es sostenible. Créele a alguien que ya ha pasado por eso. Acabarás perdiendo una cantidad significativa de dinero en comisiones por transacciones en el extranjero, comisiones de conversión de divisas y comisiones de cajeros automáticos.

En su lugar, échale un vistazo a estas alternativas amigables para expatriados.

Apple Card

Aunque sigue siendo una tarjeta de crédito, la Apple Card es mucho más simple y directa que las tarjetas de crédito tradicionales. Esta tarjeta es exclusivamente para usuarios de iPhone y su principal inconveniente es que solo tiene sentido tenerla si usas Apple Pay para casi todas tus compras y te mudas a un destino donde Apple Pay se utilice ampliamente.

La Apple Card no tiene cuotas anuales, no cobra comisiones por transacciones en el extranjero y es una tarjeta de crédito con devolución de efectivo. Ganarás un 3 por ciento de devolución en efectivo en compras de Apple, un 2 por ciento en cualquier otro pago realizado con Apple Pay y un 1 por ciento si usas la tarjeta físicamente. Puedes hacer esto incluso en lugares que no tienen Apple Pay.

Las compras que califican para la tasa del 3 por ciento incluyen los pagos de Uber y Uber Eats realizados con Apple Pay, lo cual es una gran noticia ya que estos servicios existen en una larga lista de destinos internacionales.

¿Por qué más podrías considerar la Apple Card?

Por un lado, Apple Wallet reduce tu tiempo de espera. Puedes aplicar directamente a través de la app y usar tu cuenta de Apple Card en el momento en que sea aprobada. Esta tarjeta prioriza la velocidad, y recibirás devolución de efectivo en tus compras todos los días, lo que significa que puedes usar tus recompensas inmediatamente.

Tarjeta Wise Multi-Currency

The Tarjeta Wise se comercializa como “La tarjeta de débito más internacional del mundo.” Elimina las comisiones por transacciones en el extranjero asociadas con las tarjetas de débito y convierte automáticamente tus dólares estadounidenses a más de 50 divisas en más de 170 países.

Utiliza el tipo de cambio del mercado medio y te cobra la tarifa de conversión de divisas más baja posible.

Incluso podrás retirar hasta 200 USD en efectivo de cajeros automáticos extranjeros de forma gratuita. Después de ese monto hay una pequeña tarifa adicional.

Todo lo que tienes que hacer es abrir una cuenta multi-divisa Wise en el sitio web o la app. Solo toma unos minutos y puedes comenzar a usarla de inmediato. Tu cuenta Wise también es la manera más rápida y barata de enviar y recibir dinero al extranjero, afirmando ser cinco veces menos costoso que los bancos.

Esta es tu opción número uno si deseas evitar por completo las tarjetas de crédito. Abre tu cuenta aquí.

Incluso tienen una nueva tarjeta ecológica biodegradable.

Ahora, a por ti

Para recapitular, aquí están los factores que deberías tener en cuenta al seleccionar una tarjeta de crédito para mudarte al extranjero.

- Una tarjeta de crédito con recompensas de viaje sin comisiones por transacciones en el extranjero ni comisiones de conversión de divisas es la opción más conveniente para la mayoría de los expatriados estadounidenses.

- Visa y MasterCard son las redes de tarjetas de crédito más aceptadas en el extranjero. American Express les sigue, pero puede ser acertada o fallida dependiendo de a dónde te mudes.

- Deberías tener al menos dos tarjetas de crédito al ir al extranjero, y es una buena idea diversificar entre las diferentes redes, especialmente Visa y MasterCard.

- Considera tus prioridades y estilo de viaje y, en base a ello, decide qué beneficios son importantes para ti. Luego, reduce tus opciones a tarjetas que ofrezcan esos beneficios. Es fácil sentirse tentado por los beneficios de lujo ofrecidos por tarjetas de primer nivel, pero tienes que sopesar los beneficios contra los costos. Si no vas a utilizar esos beneficios regularmente, probablemente no vale la pena la alta cuota anual.

Podrías preguntarte, ¿qué pasa si elijo una tarjeta y luego me doy cuenta de que estoy pagando por beneficios que no estoy utilizando o quiero tener mejores beneficios? No te preocupes, muchos emisores de tarjetas de crédito ofrecen actualizaciones y degradaciones siempre y cuando sea dentro de la misma línea de tarjetas.

Esperamos que para ahora te hayas dado cuenta de que gestionar las finanzas en el extranjero no debería ser fuente de ansiedad. Elige la tarjeta de crédito adecuada y será el mejor compañero de viaje que podrías esperar.