บทความนี้ใช้เวลาอ่านประมาณ 15 นาที ยังไม่มีเวลาตอนนี้ใช่ไหม? ไม่เป็นไร ส่งบทความเวอร์ชันไม่มีโฆษณาไปที่อีเมลของคุณ แล้วกลับมาอ่านภายหลังได้!

หากคุณกำลังวางแผนที่จะย้ายไปต่างประเทศ คุณคงคิดเรื่องการเงินไว้บ้างแล้ว เรื่องเงิน — และวิธีการเข้าถึงและใช้งานในประเทศอื่น — เป็นหัวข้อแรกที่นักเดินทางมักกังวลในช่วงแรกของการผจญภัย

บัตรเครดิตที่เหมาะสมสามารถทำให้คุณรู้สึกสบายใจ ให้ความปลอดภัยทางการเงิน และทำให้ง่ายในการชำระเงินขณะใช้ชีวิตในต่างประเทศ คุณจะไม่ต้องกังวลเรื่องการเงินอีกต่อไป

เมื่อคุณได้ตั้งรกรากในประเทศใหม่ บัตรเครดิตที่เชื่อถือได้เป็นสิ่งจำเป็นอย่างยิ่ง

คู่มือนี้จะแนะนำบัตรเครดิตที่ดีที่สุดสำหรับชาวอเมริกันที่อยู่นอกประเทศและวิธีที่มันจะทำให้ชีวิตของคุณง่ายขึ้น

Contents

เหตุผลที่คุณต้องมีบัตรเครดิตเมื่อย้ายไปต่างประเทศ

- ความยืดหยุ่นทางการเงิน: ในหลายประเทศคุณต้องเปิดบัญชีธนาคารด้วยตนเอง แล้วถ้าคุณยังไม่ได้ทำล่ะ? ขอบคุณบัตรเครดิตที่คุณไว้วางใจ คุณจะสามารถช้อปปิ้ง จ่ายบิล และครอบคลุมค่าใช้จ่ายที่ไม่คาดคิดได้โดยไม่ต้องมีบัญชีธนาคารท้องถิ่น

- ความสะดวก: คุณกำลังย้ายไปยังที่ที่มีตู้ ATM น้อยหรือไม่? หรือรู้สึกไม่สบายใจที่จะพกเงินสดเป็นก้อนๆ? บัตรเครดิตของคุณสามารถช่วยคุณในยามฉุกเฉิน ลดความจำเป็นในการพกเงินสดจำนวนมาก (ยกเว้นในกรณีที่บัตรไม่เป็นที่ยอมรับในประเทศใหม่ของคุณ)

- อัตราแลกเปลี่ยนเงินตราที่ดีกว่า: คุณเคยใช้บริการแลกเปลี่ยนเงินสดในประเทศอื่นแล้วรู้ทีหลังว่าเสียเปรียบหรือไม่? บัตรเครดิตให้อัตราแลกเปลี่ยนที่แข่งขันได้ ทำให้คุณสูญเสียเงินน้อยที่สุดในการเปลี่ยนเงินในต่างประเทศ

- ไม่มีค่าธรรมเนียมการทำรายการต่างประเทศ: บัตรเครดิตที่ถูกต้องจะไม่เรียกเก็บค่าธรรมเนียมการประมวลผลระหว่างประเทศเมื่อคุณใช้จ่ายในต่างประเทศ

- การป้องกันในกรณีฉุกเฉิน: บัตรเครดิตสามารถช่วยชีวิต — แท้จริงแล้ว หวังว่าทุกอย่างจะราบรื่น แต่ถ้าเกิดอะไรผิดพลาดและคุณไม่มีเงินสำรอง บัตรเครดิตสามารถเป็นวิธีแก้ไขปัญหาได้ทันทีในยามคับขัน

- การป้องกันการฉ้อโกง: นี่คือหนึ่งในพื้นที่ที่บัตรเครดิตดีกว่าบัตรเดบิตมากเมื่ออยู่ต่างประเทศ หากบัตรเครดิตของคุณถูกขโมยหรือใช้ฉ้อโกง คุณมักจะไม่ต้องรับผิดชอบทางการเงิน และธนาคารของคุณจะสอบสวนและแก้ไขปัญหา ในกรณีของบัตรเดบิต เงินของคุณจะถูกถอนออกจากบัญชีทันที และการกลับคืนจะเป็นกระบวนการที่ยาวนานและซับซ้อน

- สิทธิประโยชน์ในการเดินทาง: บัตรเครดิตสะสมคะแนนเดินทางจะปลดล็อกสิทธิพิเศษเช่น ประกันภัยการเดินทางและรถเช่า การเข้าห้องรับรอง VIP ที่สนามบิน การขึ้นเครื่องก่อน และกระเป๋าโหลดฟรี ส่วนลดและอัพเกรด บริการคองเซียส และอื่นๆ เราจะพูดถึงบัตรเครดิตสะสมคะแนนเดินทางเพิ่มเติมในภายหลัง

เยอะๆ ยิ่งดี

ตามคำกล่าวว่า อย่าใส่ไข่ทั้งหมดไว้ในตะกร้าใบเดียว การมีบัตรเครดิตสองหรือสามใบย่อมดีกว่ามีแค่ใบเดียว หากบัตรของคุณหาย ถูกขโมย ถูกระงับ หรือหมดอายุ คุณจะต้องใช้บัตรใบอื่นแทนจนกว่าบัตรเดิมจะถูกแทนที่ นี่เป็นสิ่งที่อาจใช้เวลานานเมื่อคุณอาศัยอยู่ในประเทศอื่น

การมีบัตรจากเครือข่ายต่างๆ เช่น Visa และ MasterCard ก็ดีเช่นกัน เพราะถ้าคุณมีบัตรแค่ใบเดียว คุณอาจเจอปัญหาที่ไม่สามารถใช้ได้ในบางที่ วิธีแก้? กระจายความเสี่ยง

เลือกบัตรเครดิตที่เหมาะกับคุณ ทีละขั้นตอน

เมื่อพูดถึงบัตรเครดิต บัตรเดียวไม่ใช่จะเหมาะกับทุกคน

ไม่ว่าคุณจะเลือกบัตรเครดิตประเภทใด ให้ถามตัวเองด้วยคำถามเหล่านี้

- บัตรนั้นมีค่าธรรมเนียมการทำรายการต่างประเทศและการแลกเปลี่ยนเงินตราที่เป็นศูนย์หรือไม่? ในฐานะชาวต่างชาติ สิ่งสุดท้ายที่คุณต้องการคือการจ่ายค่าใช้จ่ายเพิ่มเติมทุกครั้งที่คุณซื้อสินค้า ทำตัวเองให้ดีโดยตรวจสอบว่าบัตรที่คุณกำลังพิจารณาปราศจากค่าธรรมเนียมเหล่านี้

- คุณจงรักภักดีกับเครือโรงแรมหรือสายการบินเฉพาะหรือไม่? หมายถึงคุณเกือบจะบินกับ United หรือคุณพักเฉพาะที่โรงแรม Marriott มากที่สุดหรือไม่? ถ้าเป็นเช่นนั้น การมีบัตรเครดิตที่เชื่อมโยงกับโรงแรมหรือสายการบินนั้นก็คุ้มค่า ถ้าคุณพำนักที่โรงแรมหลายแห่งและจองกับสายการบินต่างๆ คุณจะดีกว่าด้วยบัตรที่ไม่ได้เชื่อมโยง การ์ดที่เชื่อมโยงจะให้คุณแลกคะแนนกับโรงแรมหรือสายการบินเฉพาะได้เท่านั้น ในขณะที่บัตรที่ไม่ได้เชื่อมโยงจะให้ความหลากหลายมากกว่า

- คุณต้องการรับรางวัลแบบไหน? มีบัตรเครดิตสองประเภทเมื่อพูดถึงรางวัล: บัตรที่ให้คุณสะสมคะแนนหรือระยะทาง และบัตรที่ให้เงินคืน หนึ่งไม่ดีกว่าอีก แต่ขึ้นอยู่กับสิ่งที่สะดวกสบายสำหรับคุณ อย่าตกลงกับบัตรที่เสนอคะแนนหรือต้นทางที่น้อยกว่า 1 เซนต์ กฎทองคือเลือกบัตรที่มีอัตราผลตอบแทนขั้นต่ำ 2 เปอร์เซ็นต์หากมีค่าธรรมเนียมรายปี

- คุณยอมจ่ายค่าธรรมเนียมรายปีเท่าไหร่? ผู้ให้บัตรส่วนใหญ่เสนอสามระดับ บัตรระดับเริ่มต้นมักไม่มีค่าธรรมเนียมรายปี ในขณะที่บัตรระดับกลางจะตั้งเสียประมาณ $100 และบัตรระดับพรีเมียมหรือหรูจะมีราคาแพงประมาณ $400 ถึง $600 นี่คือที่คุณต้องหยุดและพิจารณาความสำคัญและนิสัยการเดินทางของคุณ จำนวนสิทธิประโยชน์และรางวัลเพิ่มขึ้นในแต่ละระดับ แต่การเลือกบัตรราคาแพงเท่านั้นที่สมเหตุสมผลหากประโยชน์มีมากกว่าต้นทุน กล่าวคือ คุณจะใช้บริการและสิ่งอำนวยความสะดวกหรูหราพอสมควรที่จะคุ้มค่ากับราคา

- โบนัสสมัครเป็นอย่างไร? แม้ว่าคุณไม่ควรเลือกบัตรเครดิตจากโบนัสต้อนรับ แต่มันอาจเป็นปัจจัยตัดสินใจถ้าคุณติดอยู่ระหว่างสองบัตร นอกจากนี้มันยังสามารถให้การหนุนทางการเงินที่คุณต้องการเมื่อย้ายไปต่างประเทศ

- สิทธิประโยชน์แบบไหนสำคัญสำหรับคุณ? คุณต้องการเพลิดเพลินกับความสะดวกสบายของห้องรับรอง VIP ที่สนามบินหรือไม่? หรือต้องการเครดิตสำหรับค่าใช้จ่ายในการเดินทางเป็นสิ่งสำคัญที่ต้องการ? คุณมองหาการขึ้นเครื่องก่อน โอกาสสำหรับอัพเกรด หรือประกันการเดินทางหรือไม่? ใส่ใจกับรายการสิทธิประโยชน์เพื่อให้แน่ใจว่าบัตรเครดิตครอบคลุมความต้องการของคุณ

บัตรเครดิตที่ดีที่สุดสำหรับชาวอเมริกันที่อยู่นอกประเทศ: พบกับผู้เข้าชิง

ตอนนี้คำถามที่คุณอาจถามตัวเองคือบัตรเครดิตใดที่ดีที่สุดสำหรับคุณ ขึ้นอยู่กับสไตล์การเดินทาง ความชอบ และความต้องการของคุณ

อย่างที่บอก นี่คือบัตรที่ได้รับความนิยมจากนักเดินทางชาวอเมริกันในต่างประเทศ

*โปรดทราบว่าค่าธรรมเนียมและสิทธิพิเศษของบัตรเหล่านี้อาจมีการเปลี่ยนแปลงได้

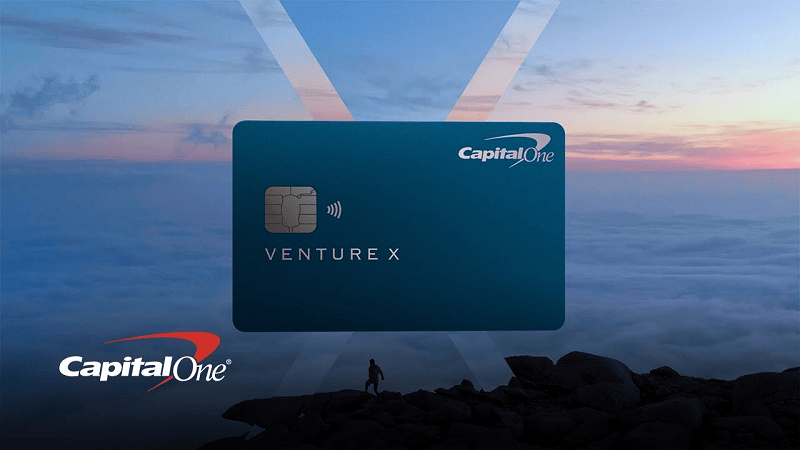

บัตรเครดิต Capital One Venture X Rewards

ค่าธรรมเนียมรายปี: 395 ดอลลาร์สหรัฐ

เมื่อคุณใช้บัตรเครดิต Capital One Venture X Rewards คุณจะได้รับสิทธิประโยชน์หลากหลาย รวมถึงการเข้าถึงห้องรับรอง VIP ของ Capital One และพันธมิตรที่สนามบิน (1,300 แห่งทั่วโลก) สำหรับคุณและแขก 1 คน, เครดิตเดินทางรายปี 300 ดอลลาร์สหรัฐ, โบนัสเฉลิมฉลองปีละ 10,000 ไมล์, เครดิต TSA PreCheck หรือ Global Entry สูงสุด 120 ดอลลาร์สหรัฐ และโบนัสต้อนรับ 75,000 ไมล์ หากคุณใช้จ่าย 4,000 ดอลลาร์สหรัฐในช่วงสามเดือนแรกหลังเปิดบัญชี

คุณยังจะได้รับประกันภัยชนกันของรถเช่าและแผนคุ้มครองโทรศัพท์ ไม่มีค่าธรรมเนียมการทำธุรกรรมต่างประเทศ ไมล์สะสมของคุณไม่มีวันหมดอายุ และไม่มีวันยกเลิกการใช้คะแนน คุณสามารถแลกคะแนนของคุณได้ทุกวันในปี

ในฐานะผู้ถือบัตร คุณจะได้รับไมล์สองเท่ากับการซื้อปกติ, 5x ไมล์เมื่อจองเที่ยวบินผ่าน Capital One และ 10x ไมล์สูงสุดเมื่อจองโรงแรมและรถเช่าผ่าน Capital One

อัตราดอกเบี้ย APR เป็นแบบแปรผัน อยู่ระหว่าง 19.49% ถึง 28.99%

หากคุณเดินทางบ่อย ชอบความสะดวกและครบครัน บัตร Capital One Venture X เหมาะสำหรับคุณ

บัตร Bank of America Travel Rewards

ค่าธรรมเนียมรายปี: ไม่มี

หากคุณกำลังมองหาบัตรเครดิตที่ใช้งานง่ายไม่มีค่าธรรมเนียมรายปี Bank of America Travel Rewards Card คือตัวเลือกที่ดี บัตรนี้ไม่มีค่าธรรมเนียมการทำธุรกรรมต่างประเทศ และให้คะแนน 1.5 สำหรับทุกดอลลาร์ที่คุณใช้จ่ายในการซื้อใดๆ

คุณจะได้รับโบนัส 25,000 คะแนนหากคุณใช้จ่ายอย่างน้อย 1,000 ดอลลาร์สหรัฐใน 90 วันแรก ซึ่งสามารถแลกเป็นเครดิตงบค่าใช้จ่ายสำหรับการเดินทางและการรับประทานอาหารได้ 250 ดอลลาร์สหรัฐ

มีอัตราดอกเบี้ยเริ่มต้น 0% สำหรับรอบบิลแรก 15 รอบ และหลังจากนั้นจะเป็น 17.49% ถึง 27.49%

บัตร Chase Sapphire Preferred

ค่าธรรมเนียมรายปี: 95 ดอลลาร์สหรัฐ

Chase Sapphire Preferred เป็นบัตรระดับกลางที่ผมเห็นมีการพูดถึงบ่อยในกลุ่มคนต่างชาติออนไลน์ หากคุณต้องการบัตรเครดิตที่ให้คุณได้สิทธิประโยชน์ดีๆ โดยไม่ทำให้กระเป๋าเงินของคุณลำบาก บัตรนี้คือตัวเลือกที่ใช่

Chase Sapphire Preferred เก็บค่าธรรมเนียมรายปีเพียง 95 ดอลลาร์สหรัฐ และให้โบนัสต้อนรับ 75,000 คะแนนเมื่อคุณใช้จ่าย 5,000 ดอลลาร์สหรัฐหรือมากกว่าในสามเดือนแรก

คุณจะได้รับ 5 เท่าของคะแนนในทุกการเดินทางที่จองผ่าน Ultimate Rewards; 2 เท่าของคะแนนในการซื้อเดินทางอื่น; 3 เท่าของคะแนนในเรื่องอาหารการกิน, ค่าใช้จ่ายในร้านขายของชำออนไลน์ และการบริการสตรีมบางประเภท; และ 1 คะแนนต่อดอลลาร์สำหรับการชำระเงินอื่นๆ ทั้งหมด นอกจากนี้ ยังไม่มีค่าธรรมเนียมการทำธุรกรรมต่างประเทศอีกด้วย

รอรับเครดิตโรงแรมปีละ 50 ดอลลาร์สหรัฐเมื่อจองผ่าน Ultimate Rewards

หากคุณมีบัตร Chase คุ้มค่าอย่างยิ่งที่จะจองค่าใช้จ่ายการเดินทางทั้งหมดของคุณบนแพลตฟอร์มของพวกเขา — คุณจะได้รับมูลค่ามากขึ้นถึง 25% แบบนี้เลย

อัตราดอกเบี้ย APR สำหรับบัตรนี้อยู่ที่ 20.49% ถึง 27.49%

บัตร Citi Strate Premier

ค่าธรรมเนียมรายปี: 95 ดอลลาร์สหรัฐ

Citi Strate Premier คืออีกหนึ่งบัตรยอดนิยม คุณจะได้รับคะแนน 10x เมื่อจองโรงแรมและรถเช่าผ่าน Citi Travel Portal; 3x คะแนนในการเดินทางทางอากาศ โรงแรมอื่น ร้านอาหาร สถานีน้ำมัน และร้านขายของชำ; และ 1x คะแนนสำหรับค่าใช้จ่ายอื่น ๆ ทั้งหมด นอกจากนี้ยังมีโบนัสสมัครใช้งาน 60,000 คะแนนหากคุณใช้จ่าย 4,000 ดอลลาร์สหรัฐหรือมากกว่าในสามเดือนแรก ซึ่งสามารถแลกได้เป็นบัตรของขวัญและสิทธิประโยชน์การเดินทาง 500 ดอลลาร์สหรัฐ

ค่าธรรมเนียมรายปีเพียง 95 ดอลลาร์สหรัฐ และคุ้มค่ามากสำหรับสิทธิประโยชน์และรางวัลที่สามารถใช้ประโยชน์ได้

อัตราดอกเบี้ย APR แตกต่างกันระหว่าง 20.24% ถึง 28.24%

ไม่ชอบบัตรเครดิตใช่มั้ย? ลองดูตัวเลือกเหล่านี้สิ

ไม่ชอบเปิดบัญชีบัตรเครดิตใช่ไหม? เข้าใจนะเพราะบัตรเครดิตไม่ใช่ของที่ทุกคนต้องมีตลอดเวลา บางทีคุณใช้เงินไม่พอที่จะมีบัตร หรือคุณอาจอยากหลีกเลี่ยงความวุ่นวายทั้งหมด ในกรณีนั้นมีตัวเลือกอื่นๆ อะไรบ้าง?

เรารู้อยู่แล้วว่าการใช้บัตรเดบิตที่ผูกกับธนาคารสหรัฐฯ ขณะอาศัยอยู่ต่างประเทศไม่ใช่ทางเลือกที่ดี มันคือประสบการณ์ที่เคยผ่าน เราจะสูญเสียเงินจำนวนมากกับค่าธรรมเนียมการทำธุรกรรมข้ามประเทศ ค่าธรรมเนียมการแปลงสกุลเงิน และค่าธรรมเนียมเอทีเอ็ม

ลองดูตัวเลือกเหล่านี้ที่เป็นมิตรต่อคนที่อาศัยอยู่ต่างประเทศแทน吧

บัตร Apple

แม้ว่าจะยังคงเป็นบัตรเครดิต แต่บัตร Apple นั้นเรียบง่ายและตรงไปตรงมามากกว่าบัตรเครดิตแบบดั้งเดิม บัตรนี้มีเฉพาะสำหรับผู้ใช้ iPhone และข้อเสียหลักคือต้องมีความคุ้มค่าถ้าคุณใช้ Apple Pay เกือบทุกการซื้อของคุณ และกำลังย้ายไปที่ที่ใช้ Apple Pay กันแพร่หลาย

บัตร Apple ไม่มีค่าธรรมเนียมรายปี ไม่คิดค่าธรรมเนียมการทำธุรกรรมข้ามประเทศ และเป็นบัตรเครดิตที่คืนเงินสด คุณจะได้รับเงินคืน 3 เปอร์เซ็นต์จากการซื้อของ Apple, 2 เปอร์เซ็นต์จากการชำระเงินด้วย Apple Pay และ 1 เปอร์เซ็นต์ถ้าคุณใช้บัตรจริงๆ คุณสามารถทำได้ที่แม้สถานที่ที่ไม่มี Apple Pay ด้วย

ทำไมคุณอาจพิจารณาบัตร Apple?

อย่างแรก Apple Wallet ลดเวลาที่คุณต้องรอ คุณสามารถสมัครผ่านแอปและใช้บัญชี Apple Card ของคุณทันทีที่ได้รับการอนุมัติ บัตรนี้เน้นความเร็วและคุณจะได้รับเงินคืนสำหรับการซื้อของคุณทุกวัน ซึ่งหมายความว่าคุณสามารถใช้รางวัลได้ทันที

Wise Multi-Currency Card

บัตร Wise ถูกโปรโมตว่าเป็น “บัตรเดบิตที่เป็นที่นิยมที่สุดในโลก” มันตัดค่าธรรมเนียมการทำธุรกรรมข้ามประเทศที่เกี่ยวข้องกับบัตรเดบิต และเปลี่ยนเงินดอลลาร์สหรัฐของคุณให้อัตโนมัติเป็นมากกว่า 50 สกุลเงินในกว่า 170 ประเทศ

มันใช้ค่าอัตราแลกเปลี่ยนกลางตลาดและเรียกเก็บค่าธรรมเนียมการแปลงสกุลเงินต่ำสุดเท่าที่จะเป็นไปได้

คุณสามารถถอนเงินสดสูงสุด 200 เหรียญสหรัฐจากเอทีเอ็มต่างประเทศฟรี หลังจากนั้นมีค่าธรรมเนียมเพิ่มเติมเล็กน้อย

เพียงเปิดบัญชี Wise แบบหลายสกุลเงินบนเว็บไซต์หรือแอป ก็ใช้เวลาเพียงไม่กี่นาทีและคุณสามารถเริ่มใช้งานได้ทันที บัญชี Wise ของคุณยังเป็นวิธีที่รวดเร็วและถูกที่สุดในการโอนและรับเงินข้ามประเทศ อ้างว่าถูกกว่าธนาคารห้าเท่า

นี่คือตัวเลือกอันดับหนึ่งของคุณ หากคุณต้องการหลีกเลี่ยงบัตรเครดิตทั้งหมด เปิดบัญชีของคุณที่นี่

พวกเขายังมีบัตรใหม่ที่เป็นมิตรกับสิ่งแวดล้อมและย่อยสลายได้

แล้วคุณล่ะ?

สรุปไว้ตรงนี้คือปัจจัยที่คุณควรพิจารณาเมื่อเลือกบัตรเครดิตสำหรับการย้ายไปต่างประเทศ

- บัตรเครดิตที่มีรางวัลการเดินทางโดยไม่มีค่าธรรมเนียมการทำธุรกรรมและการแปลงสกุลเงินเป็นตัวเลือกที่สะดวกที่สุดสำหรับผู้พำนักในต่างประเทศจากสหรัฐฯ

- Visa และ MasterCard เป็นเครือข่ายบัตรเครดิตที่ได้รับการยอมรับมากที่สุดในต่างประเทศ อเมริกันเอ็กซ์เพรสตามมา แต่สามารถมีได้บางแห่งและบางแห่งไม่มี ขึ้นอยู่กับที่ที่คุณกำลังย้ายไป

- คุณควรมีบัตรเครดิตอย่างน้อยสองใบเมื่อต้องไปต่างประเทศ และควรแบ่งความหลากหลายระหว่างเครือข่ายที่ต่างกัน โดยเฉพาะ Visa และ MasterCard

- พิจารณาความสำคัญและสไตล์การเดินทางของคุณ จากนั้นตัดสินใจว่าอะไรคือประโยชน์ที่สำคัญสำหรับคุณ แล้วจำกัดตัวเลือกของคุณไปยังบัตรที่มีเสนอเหล่านั้น ง่ายที่จะรู้สึกยั่วยวนกับสิทธิประโยชน์หรูหราที่บัตรระดับสูงเสนอ แต่อย่าลืมประเมินประโยชน์กับค่าใช้จ่าย ถ้าคุณไม่ใช้สิทธิประโยชน์เหล่านั้นบ่อยๆ มันอาจไม่คุ้มกับค่าธรรมเนียมรายปีที่สูง

คุณอาจถามตัวเองว่าจะเกิดอะไรขึ้นถ้าฉันเลือกบัตรและต่อมารับรู้ว่าฉันจ่ายสำหรับสิทธิประโยชน์ที่ไม่ได้ใช้ หรืออยากได้สิทธิประโยชน์ที่ดีกว่า? ไม่ต้องกังวล ผู้ให้บริการบัตรเครดิตหลายแห่งมีการยกสถานะและลดระดับให้ได้ ตราบใดที่ยังอยู่ในสายบัตรเดียวกัน

หวังว่าจนถึงตอนนี้คุณได้ตระหนักว่าการจัดการการเงินในต่างประเทศไม่ควรทำให้กังวลใจ เลือกบัตรเครดิตที่ใช่และมันจะเป็นเพื่อนร่วมเดินทางที่ดีที่สุดที่คุณหวังได้